政府稅收優惠政策對企業技術創新的影響機制研究

2019-01-14 02:39:35張璐

今日財富 2019年36期

張璐

創新具有外部性強、流動性高、風險大、直接經濟效益小和前期投入高等特征,因而需要政府彌補這一領域的研發資金缺口。本文的分析表明,政府稅收優惠政策通過降低企業投資成本、增加企業對高科技人才需求、擴大中間品與消費品的市場范圍和降低企業技術創新風險促進企業技術創新。中國政府為促進高新技術企業技術創新,應持續加大對高新技術企業的稅收優惠政策力度,協調好稅收優惠政策與財政補貼政策的協同作用,進一步完善流轉稅稅優惠政策。

創新具有外部性強、流動性高、風險大、直接經濟效益小和前期投入高等特征,這些特征使得企業缺乏基礎研究與共性技術開發的投入動力,需要政府彌補這一領域的研發資金缺口,為企業開展創新活動提供良好的基礎知識供給,進而提升企業創新效率(李政、楊思瑩,2017)。為促進高新技術企業的發展,我國制定了若干稅收優惠政策以促進企業技術創新。例如,研發支出所得稅前加計扣除;免征進口科學研究和教學用品的進口環節增值稅和關稅;高新技術企業職工教育經費支出若未超過工資總額的8%,計算應納稅所得額時允許扣除等。但與發達國家相比,我國促進企業技術創新的稅收優惠政策還存在流轉稅優惠力度不夠、間接稅激勵不足等問題。

一、中國高新技術企業技術創新現狀

(一)高新技術企業R&D經費投入

從2012年到2016年我國高新技術企業R&D經費投入可以看出,R&D投入強度保持穩定持續增長的態勢。從研發經費投入量變化來看,R&D經費投入總額從2012年的17338.1億元,增長至2016年的29157.4億元,總額增加了近1.6倍。

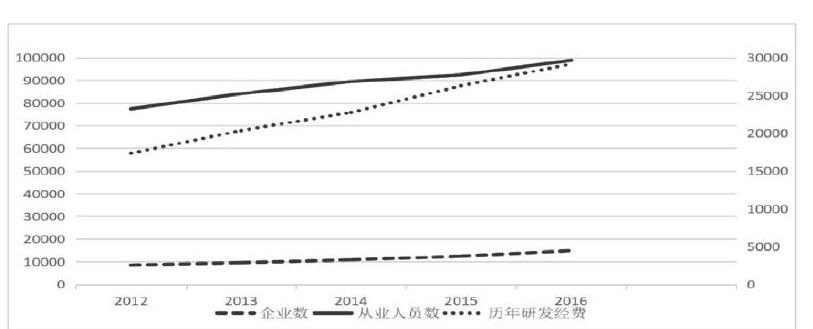

(二)高新技術企業開發區發展投入

高新技術產業開發區的設立有利于通過產業聚集和雁陣效應增強整體的創新能力。由圖1可知,我國高新技術產業開發區發展快速。2012年至2016年,高新技術企業開發區企業個數增長了近一倍,從業人員也大量增加。說明我國的高新技術產業開發區的政策實施效果顯著,初步形成了產業聚集,從而更有利于促進我國高新技術企業的發展。具體見圖1。

圖1 高新技術企業發展現狀

(三)發展現狀的國際比較

雖然近年來我國企業的技術創新能力實現了較大的飛躍,但與發達國家相比仍有較大差距:首先,從R&D投入強度(企業研發經費占企業銷售收入的比重)來看,雖然目前我國的研發投入強度約2%,目前已經超過歐盟國家1.95%的平均水平,但與美國、英國等部分發達國家2.5%-4%的水平仍有一定差距。其次,從勞動生產率來看,我國高新技術產業的勞動生產率大約33.5,與部分發達國家40-55的水平還有很大差距,從業者平均創造的價值遠低于發達國家,這與我國高新技術產品競爭力較低有直接關系。再次,從關鍵技術方面,雖然我國近年來一直在強調突破其他國家的技術封鎖,將關鍵技術掌握在自己手中,但某些產業的關鍵技術和部件仍無法獨立生產,這成為實現創新發展的障礙。

二、現行針對高新技術企業的稅收優惠政策梳理

稅收優惠政策是指通過對某些特定納稅行為和對象給予相應照顧,從而可以引導納稅人經濟行為,進而實現經濟調控的手段。目前各國涉及到技術創新的稅收優惠政策已經較全面。既包括技術創新活動籌備期的優惠政策,如稅前的扣除、加速折舊等,使政府分擔了企業的研發風險。還包括技術創新活動結束后的稅收優惠政策,如減免部分稅額、實行優惠稅率、出口退稅、即征即退等,使企業更大程度上獲得了經營成果。

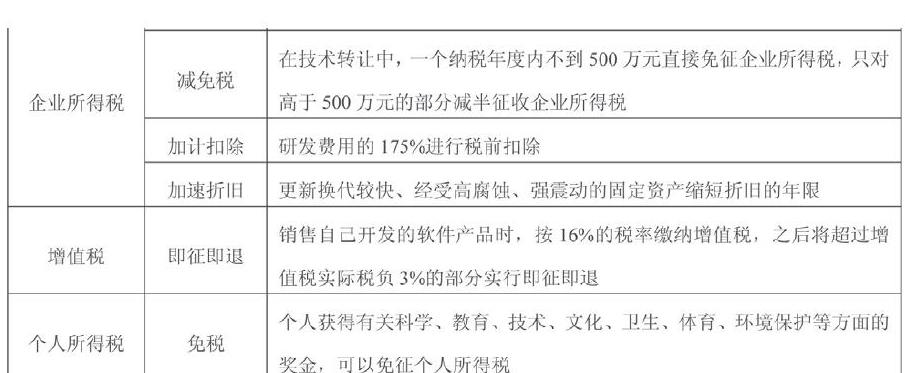

我國高新技術企業已經取得了顯著的發展,這與我國對高新技術企業的政策支持密不可分。在經濟新常態下,國家高度重視技術創新,出臺了一系列促進高新技術企業技術創新的稅收優惠政策,不僅為企業技術創新提供了保證,更為企業發展提供了機遇,表1分稅種梳理了我國現行對高新技術企業的稅收優惠政策。

表1 我國針對高新技術企業的稅收優惠政策

三、稅收優惠對企業技術創新影響機制的經濟學分析

稅收優惠政策通過降低企業投資成本,增加對科技人才需求,和擴大產品市場范圍以及降低企業技術創新風險等來影響企業技術創新的決策,進而增加企業的創新投入,影響創新產出。

(一)降低企業投資成本

如圖2所示,可以通過一個簡單的外部性的圖示說明稅收優惠政策可以通過降低企業投資成本提高企業技術創新投資水平。橫軸表示企業的研發投入,縱軸則代表企業的成本或收益。MR直線是企業的邊際收益線,其向右下傾斜表示邊際收益隨著企業研發投入的增加而不斷下降。MSR直線代表社會邊際收益,企業技術創新的正外部性使MR明顯低于MSR。MC直線是企業的邊際成本線,其向右上方傾斜代表邊際成本會隨著研發投入增加而遞增。當MR=MC即邊際收益曲線與邊際成本曲線相交時,企業達到最優研發投入水平。

正常情況下,MR線與MC線相交確定初始投資水平為L0。當政府對企業實施稅收優惠政策時,會降低企業的投資成本,使企業的邊際成本曲線MC0向下移動至MC1,企業的邊際成本曲線MC1與企業的邊際收益曲線重新相交于L1,投資水平顯著提高。

圖2稅收優惠政策與企業研發投入

(二)增加企業對高科技人才需求

高科技人才是企業技術創新的根本。企業以盈利為目的,以利益最大化為目的制定用工決策。稅收優惠政策可以降低人力資本成本進而影響企業的用工決策,提高企業對人才的需求。一方面,培訓教育相關人員,增加科技人才儲備是企業提高創新水平的必經之路,但這同時意味著企業需付出較大數額的培訓費和教育經費。例如實施對職工教育經費進行稅前扣除等優惠措施,將會大幅度降低企業的培訓成本,增大企業對高科技人才的需求。另一方面,稅收優惠政策能夠緩解企業人力資本投資較強的正外部性的影響,政府可以運用稅前加計扣除與稅收減免的激勵方式,減少私人收益與社會收益之間的差距,刺激企業對人力資本的投資。

(三)擴大中間品與消費品的市場范圍

如圖3所示,可以通過序數效用論分析稅收優惠政策如何對企業產品市場造成影響。假設消費者購買兩種產品,即高技術產品和其他產品,橫軸表示消費者消費的其他產品數,縱軸表示消費的高技術產品數。圖中弧線代表消費者的無差異曲線,直線則表示消費者的預算約束線,兩者交點確定消費者的最優消費組合。正常情況下,無差異曲線和預算約束線的交點為P0,代表消費者選擇購買X0件其他產品和Y0件高技術產品。

實施稅收優惠政策以后,由上文可知,會降低企業的經營成本,使得高技術產品的成本也降低,價格也相應降低,由于高技術產品是正常品,則預算約束線則會旋轉至虛線位置,消費均衡點則變為P1,此時最優的消費組合變為消費X1件其他產品,高技術產品消費數量則上升為Y1。

圖3稅收優惠政策與高技術產品消費

(四)降低企業技術創新風險

企業進行技術創新活動的風險性主要體現在以下三個方面:一是市場風險。市場中消費者的需求隨時在發生變化且存在差異性,當企業不能很準確的把握市場需求時,技術創新活動就會給企業帶來損失。二是資金風險。企業所從事的任何項目的獲利能力都需要時間條件來約束,當一項研發活動在成果轉化或市場推廣方面需要的時間過長,整個項目為企業帶來回報依然會被攤薄,甚至導致資金斷流。三是收益帶來的風險。由于技術創新活動的正外部性,進行技術創新的企業無法獲得全部利潤,使得企業可能面臨收益無法覆蓋成本的風險。

稅收優惠政策則可以通過以下兩個方面降低技術創新活動的風險:一方面,由上文分析可知,稅收優惠政策可以通過降低成本擴大企業中間品和消費品的市場范圍,擴大市場份額可以給企業帶來大量資金回流,降低市場環節的風險。另一方面,政府制定的研發費用加計扣除、研發設備加速折舊等政策,加速企業資金回收的速度,降低資金占用、無法回收的風險;制定貸款損失準備金可稅前扣除、研發儀器、設備購置成本稅前扣除等政策,增加了企業經營活動的現金流量,使得企業增加研發資本投入的可能性增大,為企業技術創新資金投入奠定資金基礎。

四、政策建議

(一)稅收優惠與財政補貼相結合

相對稅收優惠政策來說,政府補助一般是直接對個別符合條件的企業給予一定金額的補貼,因此其針對性更強,見效更快。當企業處于初創期或者遭遇危機時,稅收優惠的激勵效果需要較長的反應時間,存在政策時滯,不能及時扶持企業,相比來說政府補助則會快速幫助企業渡過難關。因此,政府應當實施稅收優惠與政府補助雙管齊下的政策,讓兩者優勢互補,共同激勵企業技術創新。

(二)加強稅收間接優惠

間接優惠對企業技術創新的激勵效果相對于直接優惠更加顯著,發達國家相關稅收優惠政策也逐步側重間接優惠。我國現行的促進技術創新的稅收優惠主要為直接優惠,即對企業應繳納的稅額進行減免,這種事后優惠的激勵作用不顯著。而間接優惠是對企業技術創新活動的各個環節給予優惠,這種事前優惠更能將相關政策貫徹到企業經營決策中,激勵效果更加持久顯著。因而,可以借鑒發達國家的經驗,增加加速折舊、提取技術開發風險準備金、固定資產投資抵免等間接的優惠方式。

(作者單位:長春工業大學人文信息學院)

猜你喜歡

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

華人時刊(2020年13期)2020-09-25 08:21:50

電影(2018年12期)2018-12-23 02:18:48

中國資源綜合利用(2016年2期)2016-01-22 07:27:36