我國農業綠色信貸的實施效果

2019-01-22 04:40:52柏卉

金融理論探索 2019年6期

柏卉

摘 ? 要:通過對涉農上市公司2009—2017年非平衡面板數據的實證分析發現,環境信息披露指數與涉農企業融資規模之間存在顯著正相關關系,與融資成本之間存在顯著負相關關系;綠色信貸政策的實施顯著提升了環境信息披露指數與涉農企業融資之間的相關關系;不同行業環境信息披露指數與涉農企業融資之間存在一定的差異性。總體來說,目前我國農業綠色信貸實施效果顯著,但農業污染尚未得到有效緩解。據此,提出完善綠色信息披露機制,將綠色信貸納入金融機構考評體系,金融機構應加強綠色信貸管理并加大對涉農企業的貸款力度,涉農企業應加強環保監督體系建設等對策建議。

關 ?鍵 ?詞:環境信息披露指數;融資規模;融資成本;農業綠色信貸

中圖分類號:F830.58 ? ? 文獻標識碼:A ? ? ?文章編號:2096-2517(2019)06-0050-10

DOI:10.16620/j.cnki.jrjy.2019.06.006

一、引言

2002年10月,世界銀行下屬的國際金融公司和荷蘭銀行在倫敦提出了“赤道原則”,試圖通過對項目社會及環境風險的衡量和判定,決定是否發放貸款。綠色信貸源于赤道原則,已經成為金融機構默許的行業準則,截至2017年底,全球92家金融機構加入赤道原則,相關項目融資額約占全球融資總額的85%[1]。 我國經濟正處于轉型調整階段,環境污染、土地荒漠化等問題日益凸顯,農產品品質差已嚴重制約了我國農業的競爭力和農民增收。因此,綠色信貸政策的推行日益迫切。2007年7月出臺的《關于落實環保政策法規防范信貸風險的意見》和《能效信貸指引》等政策文件標志著我國綠色信貸的逐步發展。

根據原銀監會2018年2月9日披露的數據,2013年6月末至2017年6月底, 我國21家主要銀行機構綠色信貸余額合計8.22萬億元, 綠色信貸項目中農業方面的貸款余額為536.03億元,僅占綠色信貸總余額的0.65%,大部分綠色貸款投放至綠色交通運輸項目、清潔能源項目和工業節能節水項目。根據《第一次全國污染源普查公報》數據顯示,在所有污染源中,農業污染源占比為48.92%,已超過工業污染成為第一大污染源。農業污染進一步導致農產品品質低、競爭力差。因此,農業綠色發展應該是綠色信貸支持的重要領域。那么,目前農業綠色信貸政策實施效果如何?實施過程中存在什么樣的問題?本文以涉農上市企業為樣本,通過分析環境信息披露對涉農上市企業融資的影響,反映綠色信貸的實施效果,并為進一步發展農業綠色信貸提出建議。

二、文獻綜述

我國綠色信貸的研究起步較晚,早期的研究以理論分析為主,后期出現了較多的實證分析,主要研究了綠色信貸與商業銀行以及綠色信貸與企業的關系。政府部門和金融機構僅公布了宏觀綠色信貸數據,無法從這兩個角度進行實證分析。而綠色信貸的實施過程是自上而下的,探究綠色信貸的實施效果,可以分析信貸資金對企業的環保行為有無顯著影響。因此,綠色信貸實施效果檢驗的實證分析中,大多數學者圍繞企業環境信息披露質量與融資的相關關系展開研究,而融資主要體現在融資規模和融資成本兩方面。

關于融資成本的研究,Aerts等(2008)、Marshall等(2009)的研究表明,企業環境信息披露質量和融資成本呈負相關, 即企業提高披露的環境信息質量,企業的融資成本會降低[2-3]。Dhaliwal等(2011)研究表明,對于當年融資成本較高的公司,下一年會傾向于披露有關社會責任的信息,希望可以降低下一期的融資成本[4]。國內學者對于企業環境信息披露質量和融資成本之間關系的研究存在分歧。倪娟等(2016)、葉陳剛等(2015)、姚蕾等(2016)以我國重污染行業上市公司為研究對象,研究表明企業環境信息披露質量與其股權融資成本間呈負相關[5-7]。然而,蔡海靜(2013)研究表明,企業環境信息披露質量與融資成本沒有顯著影響,主要原因是企業短期借款占比大,而短期借款成本差異小[8]。

關于融資規模的研究大多學者認為企業環境信息披露質量與企業獲取的借款規模呈正相關關系。但企業環境信息披露對于短期借款和長期借款的影響卻存在差異。蔡海靜(2013)的研究結果顯示環境信息披露與企業整體和短期借款規模之間存在顯著正相關關系,而與長期借款規模之間不存在顯著的相關關系[8]。舒利敏等(2014)研究了我國上交所掛牌的重污染行業上市公司,發現企業環境信息披露質量與長期借款之間呈正相關關系[9]。

三、研究假設

綠色信貸的核心理念是金融機構在貸款審核時要以企業的環境因素作為發放貸款的重要原則,對于環境友好型企業的貸款予以支持并實施優惠性低利率政策,對于污染型企業的貸款項目進行限制[10],通過金融手段影響企業的環保與社會責任行為,最終實現長期、綠色、可持續發展。因此,如果企業披露的環境信息越多, 說明企業越注重環保,金融機構在貸款審核時會加大對這些企業的貸款支持,并且降低貸款利率。基于上述分析,本文提出如下假設:

假設1:企業環境信息披露質量越高,企業獲得借款的金額越多。

假設2:企業環境信息披露質量越高,企業獲得借款的成本越低。

四、研究設計

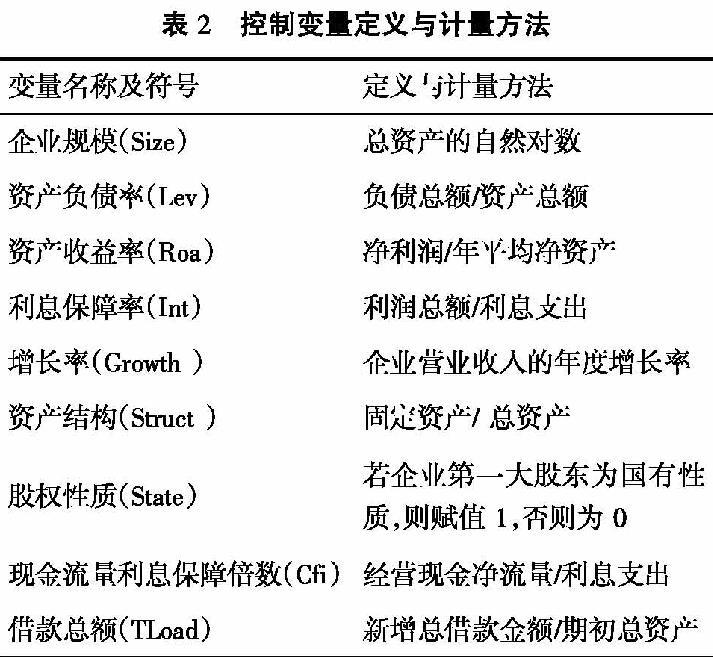

(一)樣本選取與數據來源

根據證監會發布的《上市公司行業分類結果》,目前我國涉農上市企業包括A門類農、林、牧、漁業,C門類制造業中的農副食品加工業和食品制造業以及其他制造業中的化肥企業和農藥獸藥企業。因此,將涉農上市企業分為農林牧漁、農藥獸藥、化肥三大行業。本文選用2009—2017年三大行業中的所有上市公司,根據研究的需要,剔除數據缺失的樣本,最終獲得了包含64家企業的369個樣本數據。樣本數據為作者根據上市企業年報整理所得。

(二)2014年前后環境信息披露與融資規模對比分析

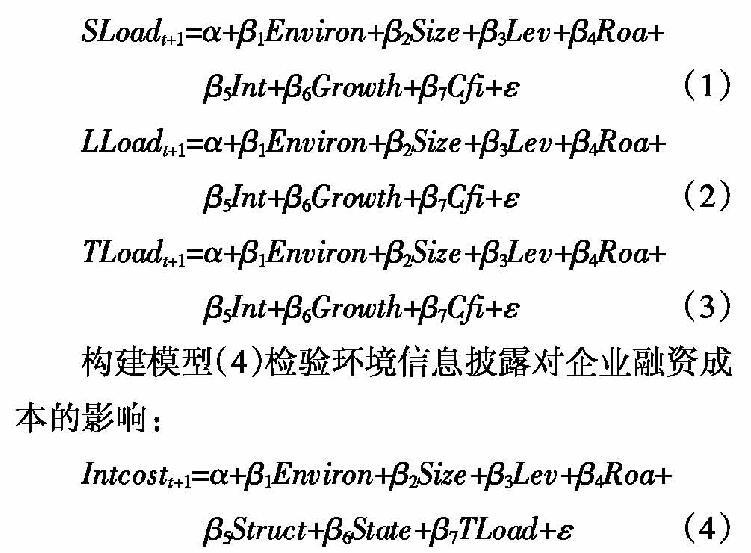

我國綠色信貸的發展分為三個階段: 起步階段、引導推動階段、全面發展階段,2012年進入全面發展階段。 為了推動金融機構實施綠色信貸政策,調整綠色信貸結構,原銀監會于2012年2月頒發《綠色信貸指引》,2013年制定《綠色信貸統計制度》。 這兩個文件的發布進一步規范了金融機構綠色信貸業務的開展, 加強了綠色信貸相關制度、流程的建設,逐步完善了綠色信貸政策。考慮到政府相關政策的實施對綠色信貸資金配置的影響存在滯后性,因此,本文以2014年為分界點檢驗相關政策的發布是否推動綠色信貸的實施。檢驗結果如表5所示。

從表5中可以看出,2014年前后環境信息披露對于銀行短期借款和總借款有顯著差異。2014年前,環境信息披露指數與融資規模不存在顯著關系。而2014年后,與企業短期融資規模和總體融資規模之間存在顯著正相關關系。環境信息披露指數對長期借款的影響在2014年前后無明顯變化,兩者之間始終不存在顯著的相關關系。回歸結果說明綠色信貸進入全面發展階段初期實行的一系列政策,對于綠色信貸的發展起到較積極作用,銀行在進行貸款時,更加關注企業環境信息情況。

(三)環境信息披露與融資成本

本文利用模型(4)分析了環境信息披露與企業銀行借款成本的關系,結果如表6所示。

從表6可以看出,企業環境信息披露指數與融資成本之間存在顯著的負相關關系,即企業環境相關信息披露越多,環境保護工作做得越好,企業獲得借款的成本越低,這證實了本文的假設2。通過2014年前后回歸結果的分析可以發現:2014年前,借款成本主要考慮企業的股權性質,企業環境信息披露質量與借款成本之間無顯著的相關關系;2014年后,借款成本主要考慮因素包括:環境信息披露指數、企業規模、資產負債率、現金流量利息保障倍數、總借款金額和利息保障率等。可以看出,綠色信貸相關政策的推行,使得金融機構在貸款時更多地考慮了企業環境信息披露情況,貸款利率的優惠有利于提高企業進行環保綠色生產經營的積極性,推進污染型農業企業向綠色農業企業轉型。

(四)行業內環境信息披露與融資的對比分析

對不同行業環境信息披露與融資規模進行回歸分析可以發現(見表7),農藥獸藥行業的環境信息披露指數與短期借款之間存在顯著正相關關系,與長期借款和總借款之間不存在顯著相關關系;化肥行業的環境信息披露指數與短期借款和總借款之間存在顯著正相關關系, 與長期借款不存在顯著相關關系;農林牧漁行業的環境信息披露指數與融資規模之間存在顯著正相關關系。可見,農業企業環境信息披露質量與融資規模的相關性在不同行業存在一定的差異,并且對于短期借款和長期借款也表現出一定的差異。農藥獸藥行業的環境信息披露指數與融資規模相關關系不強,可能的原因是該行業上市公司較少,獲取的樣本數量較少。并且相對于其他農業上市企業而言,農藥獸藥企業規模和項目金額較小,融資需求較低,因此獲得的借款資金較少。

對不同行業環境信息披露與融資成本進行回歸分析可以發現(見表8),不同行業存在一定的差異。農藥獸藥和化肥行業的環境信息披露指數與融資成本之間不存在顯著相關關系,而農林牧漁行業的環境信息披露指數與融資成本之間存在顯著負相關關系。可能的原因是農藥獸藥行業企業樣本量較少,且獲得的借款相對較少,難以在融資成本上體現差別。化肥行業新增短期借款與期初總資產之比的平均值為4.29%,是其他行業的兩倍,其短期借款占比大, 而短期借款利率較低不存在顯著的差異,因此總借款利息差別較小。也能一定程度反映出這兩個行業環境相關信息披露越多,環境保護工作做得越好,并不一定能在貸款利率上獲得優惠。

(五)穩健性檢驗

使用工具變量法進行內生性問題分析,判斷環境信息披露指數是否為內生解釋變量。工具變量采用滯后一期的環境信息披露指數, 由于模型(1)~(4)中因變量已滯后一期處理,因此,進行內生解釋變量檢驗時采用同期數據。 分別進行Hausman檢驗, 得出P值分別為0.7651、0.1046、0.3349、0.1291,均大于0.05,說明不能推翻原假設,即所有解釋變量均為外生變量。因此,解釋變量“環境信息披露指數”不存在內生性問題。

六、研究結論與對策建議

(一)研究結論

本文對涉農上市公司2009—2017年非平衡面板數據進行實證分析,研究結果發現:第一,環境信息披露指數與融資規模之間存在顯著的正相關關系, 而與長期借款規模之間不存在顯著的相關關系;第二,環境信息披露指數與涉農企業融資成本之間存在顯著的負向相關關系; 第三,2014年前后,環境信息披露指數與涉農企業融資之間的相關關系發生顯著變化,說明相關綠色信貸政策的實施顯著提升了金融機構進行信貸審核時對于環境信息披露的關注程度;第四,不同行業環境信息披露指數與涉農企業融資存在一定的差異性,農藥獸藥和化肥行業的環境信息披露指數與融資成本之間不存在顯著相關關系,針對這兩個行業要加大綠色信貸政策在貸款利率上的優惠。總的來說,目前我國農業綠色信貸實施效果顯著。

從經驗數據中可以發現,目前我國綠色信貸對于涉農企業的信貸支持效果顯著,但《2017年中國生態環境狀況公報》顯示,我國農藥、化肥利用率均未達到40%,畜禽糞污綜合利用率僅為64%,嚴重的農業面源污染導致水體富營養化,全國地下水水質較差和極差級別占監測點總數66.6%,全國耕地一至三等的優良土地僅占耕地總面積的27.4%,部分地區存在耕地酸化、富營養化、重金屬超標嚴重等問題。可見,目前我國農業污染尚未得到有效緩解。由于銀行和企業信息不對稱,企業為了以較低的成本獲得更多的貸款,可能會有意提升環境信息披露質量。但企業的環保工作并未按照披露的情況有效進行,環境信息披露和實際行動之間存在一定差距。

(二)對策建議

針對上述問題,政府、金融機構和企業需要加大監督,確保企業環境信息披露與環保實際行動一致,有效地促進環境保護。對此提出以下建議:

1.完善綠色信息披露機制

同西方發達國家相比,我國尚未建立完善的綠色信息披露機制。目前披露的環境信息定性多定量少,定性描述缺乏客觀性及真實性。因而,金融機構在進行綠色信貸審批時需要花費較大的成本進行調查評估,從而降低了綠色信貸實施效率,提高了綠色信貸的執行成本。畢茜等(2013)研究表明資本市場監管規則的改善相對于環境保護部門的規則更顯著地提高了上市公司環境信息披露水平[16]。而對于中小型非上市公司的環境信息披露政策可由環境保護部門制定和頒布。因此,政府和證監會應針對不同企業發揮不同作用, 加快環境政策的執行和改進,不斷完善環境信息披露體系。

2.將綠色信貸納入金融機構考評體系

通過考核金融機構發放的綠色信貸是否符合節能減排要求, 信貸資金是否有效緩解環境污染,貸后監督是否到位等,對金融機構給予不同程度的評級以及獎勵。這有利于提升金融機構實施綠色信貸的積極性,同時關注綠色信貸的實施效果,而不僅僅是審核發放貸款,真正做到通過資金配置緩解農業污染。

3.金融機構加強綠色信貸管理,引入第三方合作機制

目前國內絕大多數銀行將綠色信貸工作嵌入到現有工作流程中, 缺乏獨立的部門進行決策管理,從而影響綠色信貸的實施效果。金融機構需要成立綠色信貸專業團隊, 建立統一的綠色信貸評級、貸款審核、貸后監督系統,各金融機構間實現綠色信息共享,以降低綠色信貸成本。尤其要加強貸后監督,不定期對企業貸款資金去向、排污量、農藥化肥使用量、環保費用、環保投資以及環保部門相關記錄等進行審查。此外,金融機構可以與相應的第三方機構合作,積極主動地與環境保護局、環境檢測站等環保部門形成信息溝通共享機制。政府部門可設立環保計量相關機構,監測和計量企業排污以及碳排放量, 定期為銀行提供環境監測報告,便于銀行識別、管控環境風險。

4.農業龍頭企業需要加強自上而下的環保監督體系建設

農業生產中信貸資金難以直接作用于農戶以推動綠色生產,而“公司+農戶”“公司+基地+農戶”的經營模式使農業企業可發揮橋梁作用,通過收購高質量低殘留農產品,托管托養的方式為農戶提供統一的服務和指導來約束農戶生產行為,促使農戶減少農藥化肥使用量,從而減少污染。針對農業面源污染嚴重的問題,農業企業在完善綠色信息披露機制時除了公開環境費用、 環境收入以及污染物、廢氣等環境信息外,還要有針對性地加入每公頃化肥農藥消耗量、糞便利用率、耕地及飼養水域重金屬含量等指標。通過這些指標監督農業企業合理使用農藥化肥,減少重金屬污染,提升農產品品質。

5. 金融機構還需進一步加大對農業企業的貸款力度

綠色生產成本高,且治理效果見效較慢,為了加快環境治理成效,金融機構可通過資金支持引導農業企業向綠色環保生產轉型。綠色信貸資金下可設立環境治理專項貸款,用于農業企業購買生物農藥和有機肥料等綠色生產資料以及廢棄物處理設備。明晰農業綠色信貸專項貸款的用途,有利于進行貸后監督管理。同時,對于農藥獸藥和化肥行業貸款時要加大甄別力度, 對于環境信息披露質量高,環保工作做得好的企業,給予一定的利率優惠,提高企業進行環保綠色生產經營的積極性。

參考文獻:

[1]張波.我國綠色信貸實施現狀及其效果評價[D].南昌:江西財經大學,2018.

[2]AERTS W,Cormier D,MAGNAN M.Corporate Environmental Disclosure,Financial Markets and the Media:An International Perspective[J].Ecological Economics,2008,64(3):643-659.

[3]MARSHALL S,BROWN D,PLUMLEE M.The Impact of Voluntary Environment Disclosure Quality on Firm Value.[R].Academy of Management Meeting.2009.

[4]DHALIWAL D S,LI O Z,TSANG A,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1):59-100.

[5]倪娟,孔令文.環境信息披露、銀行信貸決策與債務融資成本——來自我國滬深兩市A股重污染行業上市公司的經驗證據[J].經濟評論,2016(1):147-156+160.

[6]葉陳剛,王孜,武劍鋒.外部治理、環境信息披露與股權融資成本[J].南開管理評論,2015,18(5):85-96.

[7]姚蕾,王延彥.綠色信貸政策能否改善環境信息披露與債務成本之間的關系——基于重污染行業的經驗數據[J].財會通訊,2016(15):84-88.

[8]蔡海靜.我國綠色信貸政策實施現狀及其效果檢驗——基于造紙、采掘與電力行業的經驗證據[J].財經論叢,2013(1):69-75.

[9]舒利敏,張俊瑞.環境信息披露對銀行信貸期限決策的影響——來自滬市重污染行業上市公司的經驗證據[J].求索,2014(6):45-51.

[10]秦泰,劉傳巖.中國綠色信貸發展問題探究[J].稅務與經濟,2012(1):85-87.

[11]CLARKSON P M ,LI Y ,RICHARDSON G D ,et al.Revisiting the Relation Between Environmental Performance and Environmental Disclosure:An Empirical Analysis[J].Accounting,Organizations and Society,2008,33(4-5):0-327.

[12]楊熠,李余曉璐,沈洪濤.綠色金融政策、公司治理與企業環境信息披露——以502家重污染行業上市公司為例[J].財貿研究,2011,22(5):131-139.

[13]范瑾.企業環境信息披露與銀行借款成本——來自2010~2015年滬深兩市重污染行業的經驗證據[J].財會月刊,2018(8):64-71.

[14]陳漢文,周中勝 .內部控制與企業債務融資成本[J].南開管理評論,2014,17(3):103-111.

[15]劉海英.企業環境績效與綠色信貸的關聯性——基于采掘服務、造紙和電力行業的數據樣本分析[J].中國特色社會主義研究,2017(3):85-92.

[16]畢茜,彭玨.上市公司環境信息披露政策主體選擇研究[J].財經問題研究,2013(2):95-101.

Study on the Implementation of Green Agricultural Credit in China

——Based on the Analysis of Environmental Information Disclosures Impact on Agricultural Enterprises Financing

Bai Hui

(Economic College, Hunan Agricultural University, Changsha 410128, China)

Abstract: Based on the empirical analysis of the non-equilibrium panel data of agricultural-related listed companies in 2009-2017, this paper found that there is a significant positive correlation between the environmental information disclosure index and the financing scale of agricultural-related enterprises, and a significant negative correlation between the environmental information disclosure index and the financing cost. The implementation of green credit policy has significantly improved the correlation between environmental information disclosure index and financing of agricultural enterprises. There are some differences between the environmental information disclosure index of different industries and the financing of agricultural enterprises. Generally speaking, the implementation effect of agricultural green credit in China is significant. However, at present, the agricultural pollution in China has not been effectively alleviated. Therefore, this paper puts forward some countermeasures and suggestions, such as improving the green information disclosure mechanism, including the green credit into the evaluation system of financial institutions, strengthening the green credit management of financial institutions and the loan strength to agricultural enterprises, and strengthening the construction of environmental protection supervision system for agricultural enterprises.

Key words: environmental information disclosure index; financing scale; financing cost; green agricultural credit

(責任編輯、校對:盧艷茹)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

品牌研究(2022年26期)2022-09-19 05:54:46

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

海峽姐妹(2019年3期)2019-06-18 10:37:10

電影(2018年12期)2018-12-23 02:18:48

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06