小振幅調(diào)整在即 保存實力為宜

2019-01-23 01:43:52云飛揚

股市動態(tài)分析 2019年3期

云飛揚

最近的一期《央視交易時間》節(jié)目挺有意思,邀請了一位明星基金經(jīng)理,介紹其“重大盤、輕個股”的擇時經(jīng)驗,以及如何根據(jù)對市場整體走向的判斷,進行倉位調(diào)整,防范風險、嚴控回撤,并使基金產(chǎn)品的五年期業(yè)績遙遙領先。

這似乎是主流財經(jīng)媒體首談“擇時能力”,之前都普遍強調(diào)價值投資,可謂是開了風氣之先,對探討如何在跌宕起伏的市場中生存,很有現(xiàn)實意義。

眾所周知,對股市未來走勢的預判很難,即使擁有一流人才和資源優(yōu)勢的頂尖機構也常常看走眼。從操作層面來看,擇時更是不易。《2018中國私募基金研究報告》對五年時間200只樣本基金的統(tǒng)計結(jié)果顯示,有約31%的基金經(jīng)理具有真正的選股能力,只有4%的基金經(jīng)理具備擇時能力!《2018年中國公募基金研究報告》統(tǒng)計分析表明,2013~2017年的500只股票型基金,具備擇時能力的只有4只,竟然不到1%!所以,或許可以這樣說:擇股決定是否優(yōu)秀,擇時決定是否卓越。

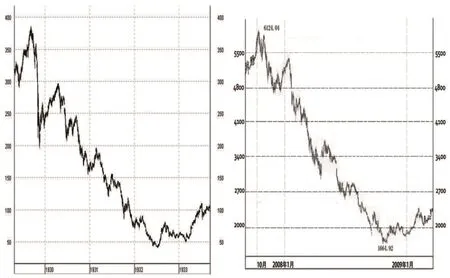

圖一:中美金融證券市場共同的波動規(guī)律性

不過,基金業(yè)績好,并不意味著投資者就能獲利。據(jù)說曾有一只成功運行了十年的私募基金產(chǎn)品,凈值超高,但是大約40%的投資者卻還虧錢。為什么?原來,多數(shù)基民都和股民朋友一樣,也是低拋高吸,把基金當成股票來炒了。

實際上,不僅僅是二級市場投資需要注重選時。比如,大股東股權質(zhì)押風險已成為當前重要關注點,在上升市中,一切問題都被掩蓋,而下跌過程中,就會不斷揭開傷疤。對于一級半的定向增發(fā),也很有必要了解股市中長期趨勢,因為從增發(fā)到退出至少一兩年時間,顯然需要尋找進出場良機。一級市場IPO上市時機的選擇,同樣應考量市場環(huán)境和估值,以免股價大起大落,給公司聲譽和經(jīng)營帶來不利影響。把握點位對減持套現(xiàn)的重要性更是不言而喻。所以,“要出門先看天”,面對現(xiàn)實,值得深入思考并關注未來趨勢。

那么,股市運行是否真的有規(guī)律可循呢?古人云:以史為鏡,可以知興替。在金融市場,也是同樣道理,有投機者參與的市場都會具有某些共同屬性(圖一)。圖中左邊是美國道瓊斯指數(shù)1929~1933年的走勢,右邊是上證指數(shù)2007~2009年的K線圖,兩者相差80余年,形態(tài)竟然如此驚人的相似!

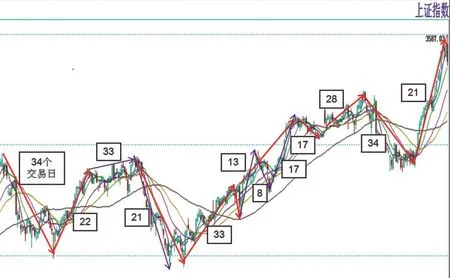

其實,從研究分析的角度來觀察,國內(nèi)A股市場應該說比較有章法,2017年的走勢就很典型(圖二),各個波段的運行時間幾乎全都符合斐波那契數(shù)列或神奇數(shù)字7的倍數(shù)。圖中的紅色箭線是筆者提前作出方向性研判的波段,研判勝算比較高。

投資業(yè)界普遍是擇股重于擇時。有位百億規(guī)模私募老總說得實誠:不是不想擇時,是太難。這也是,股市投資猶如航行于無邊無際的大海中,如果看到滔天巨浪排山倒海壓過來,誰會不想躲避啊!

有一些大型投資機構的專業(yè)人士,甚至不敢說自己看圖做分析,似乎不談價值投資就不能登大雅之堂。基本分析之對技術分析,如同百年前中醫(yī)對待西醫(yī)一般,這種觀念上的緊箍咒,讓人頗為費解。

圖二:2017年A股神奇的斐波那契自然時序

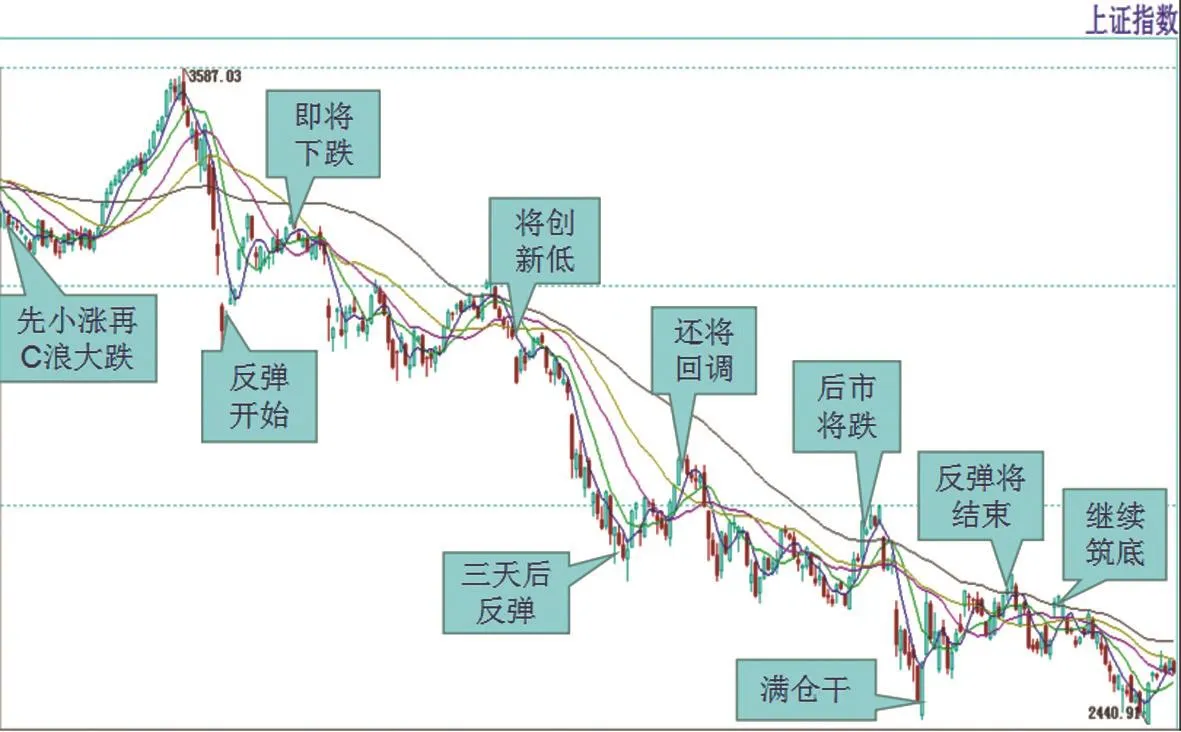

圖三:2018年對股市大盤走勢的提前研判

孟子曰:動善時。做任何事都要有正確的世界觀和方法論,明白了擇時的重要性,還需有合適的目標和分析工具。但是,擇時并不是預測明天的漲跌,要準確預報明天刮風還是下雨,難度實在太大,我們更需要關注的其實是節(jié)氣。“雖有智慧,不如乘勢;雖有镃基,不如待時。”在股市中耕耘,關鍵也是要知道轉(zhuǎn)折節(jié)點、做好波段。圖三是筆者在2018年各個階段對未來走勢所作的提前研判。

那么,當前市況之下又該如何應對呢?目前大盤還處于一個震蕩過程中,兩周的C-5-4浪小反彈結(jié)束后,C-5-5浪或?qū)⒁允諗咳切握{(diào)整形態(tài)為主,振幅可能逐漸縮小。近期行情走勢相對復雜,持續(xù)性熱點較難捕捉,建議保存實力,尋找比較確定的行情機會。

總之,技術面直觀反映了基本面。通過精細化擇時分析,幫助更多人趨利避害,為投資決策提供依據(jù),為制定政策提供參考,應是市場研究人員義不容辭的責任。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46