中國商業銀行盈利能力影響因素分析

2019-01-30 02:25:58白昕蘇甘雅

智富時代 2019年12期

白昕 蘇甘雅

【摘 要】盈利能力是商業銀行在其經營過程中需要考慮的首要指標,也是商業銀行核心競爭力之所在。本文篩選了16家合適的上市商業銀行,采用2008年至2017年的年度數據作為面板數據樣本,運用隨機效應回歸模型分析方法,選取宏觀和微觀兩個層面的解釋變量對商業銀行盈利能力的影響因素進行分析,并提出相關建議。

【關鍵詞】商業銀行;盈利能力;影響因素

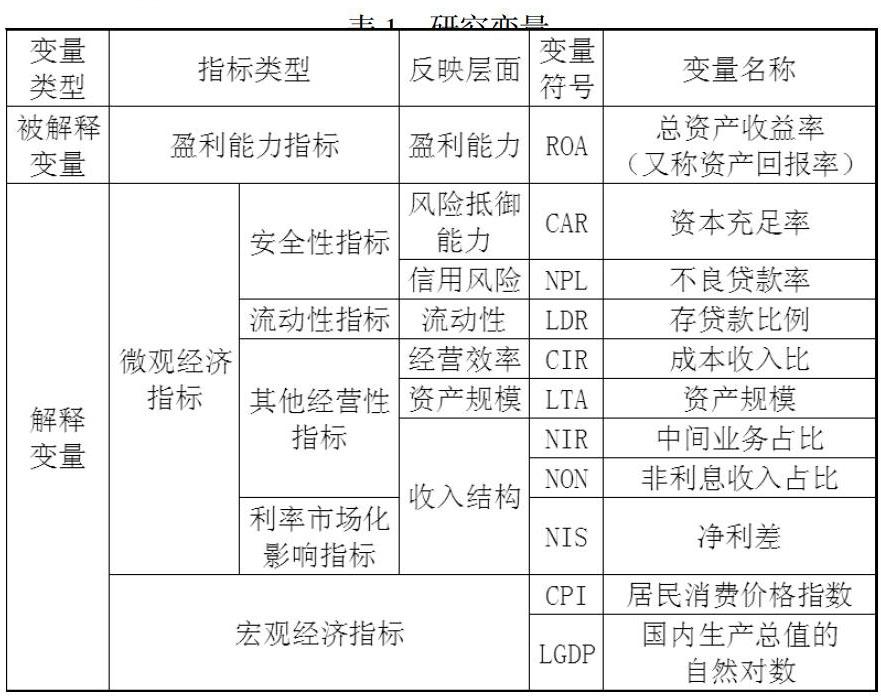

1.實證分析樣本及變量的選取

文章的主要數據來源于相關銀行年報。考慮到面板數據需要足夠的數據樣本,選取招商銀行,浦發銀行,中信銀行,交通銀行,興業銀行,建設銀行,民生銀行,工商銀行,寧波銀行,中國銀行,農業銀行,華夏銀行,北京銀行,南京銀行,平安銀行,光大銀行16家上市銀行作為實證樣本。數據來源:東方財富網

對我國上市商業銀行盈利能力的影響因素分析,本文選取以下變量進行實證分析,見表1:

2.實證分析模型的建立及檢驗

2.1 實證分析模型的建立

根據所選取的各個變量,建立如下實證研究模型:

ROA=α+β1CARit+β2NPLit+β3LDRit+β4CIRit+β5NONit+β6LTAit+

β7NIRit+β8NISit+β9CPIit+β10LGDPit+εit

公式中,i代表銀行個體,t代表年份,α指的是回歸模型截距項,βi代表指標的回歸系數,εit表示回歸模型的誤差項。

2.2 平穩性檢驗

本文采用LLC檢驗方法進行檢驗。表2為我國上市的商業銀行樣本數據單位根檢驗結果:

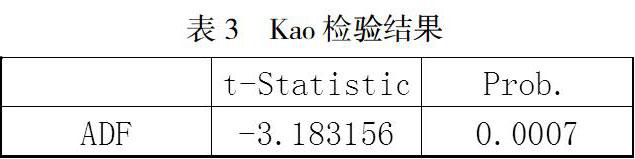

從各個變量序列的平穩性檢驗結果可以看出,只有LDR、NON、NIR、NIS未通過顯著性檢驗,之后對各個變量進行一階差分,各個變量均通過1%的顯著性水平下的檢驗。滿足協整檢驗分析的前提條件。本文使用Kao檢驗來進行協整檢驗。檢驗結果見表3:

Kao檢驗結果顯示統計量為-3.183156,P值為0.0007<0.05。P值小于0.05的置信水平,說明在0.05的顯著性水平下拒絕序列之間不存在協整關系的原假設,表明商業銀行盈利能力與所選取的各個變量之間的均衡關系是長期穩定的。

2.3 實證分析模型的檢驗

對選取的16家上市的商業銀行2008年至2017年的年度數據建立面板數據模型。進行F檢驗。F檢驗結果見表4:

結果顯示出,F的P值為0.0000,拒絕使用混合回歸模型。

進行Hausman檢驗,表5為Hausman檢驗結果。

結果顯示出,P=1.0000>0.05,所以選擇使用隨機效應回歸模型。

3.實證分析結果

3.1實證模型結果:

ROA=0.042591CARit-0.163004NPLit-0.001165LDRit-0.005493CIRit

-0.006751NONit+0.050708LTAit+0.016280NIRit+0.235102NISit

+0.002020CPIit-0.127409LGDPit+1.210332

3.2模型結果說明

3.2.1 微觀指標層面

(1)資本充足率(CAR)與上市商業銀行的盈利能力的關系在1%的顯著性水平上為正相關。這說明,上市商業銀行的資本充足率越大,商業銀行對抗風險能力就越強,商業銀行的盈利能力也就越強。

(2)資產規模(LTA)與上市商業銀行的盈利能力的關系在1%的顯著性水平上為正相關關系。這表示,上市商業銀行的總資產越大,商業銀行的盈利能力就越強。

(3)中間業務占比(NIR)與上市商業銀行的盈利能力的關系在1%的顯著性水平上為正相關關系。這表明,商業銀行的中間業務發展水平越高,手續費及傭金收入占營業收入的比重就越大,其盈利能力就越強

(4)凈利差(NIS)與上市商業銀行的盈利能力的關系在1%的顯著性水平上為正相關關系。結果顯示,凈利差(NIS)數值越大,說明商業銀行自身的效率越高,商業銀行的盈利能力也就越強。

(5)不良貸款率(NPL)與上市商業銀行的盈利能力的關系在1%的顯著性水平上為負相關關系。表示商業銀行的不良貸款率越高,信用風險就越大,導致商業銀行的盈利能力降低。

(6)非利息收入占比(NON)與上市商業銀行的盈利能力的關系在5%的顯著性水平上為負相關關系。這表示商業銀行的非利息收入占比越小,其盈利能力就越強。

(7)成本收入比(CIR)與上市商業銀行的盈利能力的關系在5%的顯著性水平上為負相關關系。即成本收入比的數值越小,商業銀行的運營效率就越高,盈利水平就越高。

(8)存貸款比例(LDR)與上市商業銀行的盈利能力的關系為負相關關系,但效果不顯著。降低存貸比,對提高商業銀行的盈利能力的效果不明顯。

3.2.2 宏觀指標層面

(1)國內生產總值的自然對數(LGDP)與上市商業銀行的盈利能力的關系在5%的顯著性水平上為負相關關系。說明國內生產總值的每一單位的變動都會影響盈利能力反向變動。

(2)居民消費價格指數(CPI)與上市商業銀行的盈利能力的關系為正相關關系,但效果不顯著。說明居民消費價格指數的上升,對提高商業銀行的盈利能力的效果不明顯。

4.提高商業銀行盈利能力的建議

適度擴張資產規模,提高資本充足能力,優化收入結構,提高資產質量,適當調整策略,應對外部環境變化。

【參考文獻】

[1]侯妍珂. 中國商業銀行盈利能力影響因素的理論與實證研究[D].山西財經大學,2016.

[2]刁付生. 中國商業銀行盈利能力實證研究[D].遼寧大學,2013.

[3]阿拉騰蘇道. 中國商業銀行盈利能力的影響因素研究[D].重慶大學,2013.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技視界(2016年20期)2016-09-29 13:45:52

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18