股權投資基金在科技并購市場的引領作用分析

2019-02-13 05:06:48胡文偉李湛李蕓逸徐吟川

上海經濟 2019年1期

胡文偉 李湛 李蕓逸 徐吟川

(1.上海工程技術大學管理學院,上海201620;2.華東師范大學并購金融研究院,上海200062;3.上海社會科學院應用經濟研究所,上海200020;4.中國華融海外投資公司并購投資部,香港中環;5.上海財經大學國際工商管理學院,上海200433)

一、引言

在我國科技創新創業如火如荼的當下,作為以科技企業為交易對象的一種投融資行為,科技并購儼然已成為我國科創發展大潮中的一股強勁激流,并已快速形成了頗大的市場。對科技并購市場進行深入的觀察與分析,有助于準確把握該市場的發展方向,為創業者、投資者和決策層提供重要的基礎信息和決策依據。

作為資本市場的重要參與者,股權投資基金在并購市場的作用和影響更為重大。從政府層面看,證監會鼓勵私募股權與創投基金積極參與企業并購重組、債轉股以及股權融資;鼓勵各類各級政府管理的投資基金、私募股權投資基金管理人和券商資管等設立股權并購基金,以提升上市公司的融資便利,改善上市公司的治理結構,有效防范股權質押風險。

從市場層面看,雖然股權投資基金進入中國的時間并不長,但發展十分迅速,在短短十幾年里已經歷了“成長型投資”和“上市型投資”兩個階段,目前已進入第三階段“并購型投資”(蔡蕾和王浙鑫,2016)。其實,早在10多年前,王曉東等(2004)、孫正富(2001)等就已提出,并購應成為風險資本退出的重要渠道。其后,隨著我國證券市場發生動蕩以及IPO暫停的頻率提高和時間延長,越來越多的股權投資基金將目光轉向了并購市場,希望籍此將自己的投資方式多元化,同時也為基金投資的退出探索新方式,從而最大化地實現股權投資的收益和回報(曹墨琳,2014)。方志國和吳逸凡(2014)、雷煉(2016)亦發現,2013年以來隨著國內IPO節奏明顯放緩,財務投資者的主要退出渠道已逐漸轉變至并購。

與此同時,現有研究還發現,財務投資者參與并購活動對相關企業具有積極的作用。比如,藍發欽等(2017)通過實證研究發現,上市公司若并購擁有PE投資背景的標的公司,其股價的短期和長期超額收益率均顯著高于無PE背景的標的公司。曹婷等(2015)選取中小板與創業板781家上市企業進行研究后發現,風險資本會顯著抑制企業上市后第一年的并購活動,而顯著促進第二年與第三年的并購活動,這表明長期風險資本面對并購機會表現得更為理性,能夠較好抑制沖動型并購活動對企業帶來的負向影響,平滑企業所面臨的市場風險。

關于并購活動所涉及的具體行業分布問題,有研究發現了新興產業尤其科技類并購的快速興起。例如,包婷婷(2017)利用Wind中國并購數據庫對2012-2016年發生的并購交易進行研究發現,信息技術、工業、金融、醫療健康和能源成為了并購交易宗數最多、交易金額最高的五大板塊;劉湘海(2014)認為,雖然傳統行業的并購活動依然火熱,但新興行業的并購已經處于興起階段,主要涉及生物技術、互聯網及醫療健康等行業,其同比增速顯著較高。

關于科技并購,截至目前學術界尚未對科技并購作出明確的定義,但少數文獻中已出現過將涉及科技企業的并購行為稱為科技并購,例如韓俊華等(2018)、梁敏霞(2009)曾提及科技并購,并認為科技并購能夠實現技術跨越和技術能力提升,是企業擴張和技術創新的主要方式。

關于科技并購對我國企業發展的影響,韓寶山(2017)認為這類并購對中國企業起到了促進創新的作用,呈現出了單一的正面效應;但他同時也認為,制度激勵和脫離制度約束是影響中國企業并購行為的重要動機,而國外企業則不然。馬忠民(2017)以2008-2015年的上市公司并購重組數據為基礎的研究亦發現,并購重組能夠促進企業科技創新的水平。周城雄等(2016)以A股34個行業的2436個上市公司為例,通過實證分析發現,參加并購的公司相對于未參加并購的公司,創新能力一般較弱,而且并購之前幾年的創新能力提高速度明顯低于未參加并購的公司,并購行為從長期來看促進了企業的創新,增加了企業的績效。

總體而言,無論是以股權投資基金為代表的財務投資者還是戰略投資者,現有研究基本上都認為他們在企業并購活動中起到了正面的作用,機構持股水平可以有效提高企業并購績效(尚航標等,2017)。關于并購中的戰略投資者,朱盈盈等(2008)、楊有振和趙瑞(2008)在研究中資銀行引進境外機構投資者后發現,銀行的治理結構及經營效率得到了改善。盛宇華和祖君(2014)將戰略投資者分為競爭型、互補型及無關型,并研究了中國A股140家制造業企業引入戰略投資者的案例,其研究結果顯示,競爭型、無關型戰略投資者的持股比例與上市公司績效呈倒U形相關,互補型戰略投資者的持股比例與上市公司績效顯著正相關,戰略投資者對上市公司績效的影響總體上是正面的。海外并購同樣如此,趙海龍等(2016)認為國內公司通過海外并購改善了自身的治理結構,并可視作跨國并購協同效應的來源。

不過,亦有少量文獻發現財務投資者與戰略投資者的作用略有差異,周紹妮等(2017)把機構投資者分為交易型與穩定型,在分析了針對國企的并購投資后發現,交易型機構投資者持股與國企并購績效顯著正相關,而穩定型機構投資者持股則未體現出明顯的治理效果,該文認為我國交易型機構投資者多為主動投資,而穩定型機構投資者在國企中的投資多為被動投資。該文所稱的交易型與穩定型投資者在一定程度上分別對應于通常所稱的財務投資者和戰略投資者。吳超鵬等(2008)收集了我國資本市場1997-2005年發生的1317起上市公司連續并購事件,實證檢驗管理者過度自信及其學習行為對連續并購績效的影響,并發現若管理者不善于學習,并購績效將較差。

總體而言,現有研究結果顯示,新興產業并購尤其科技類并購正在我國快速興起,科技并購對中國企業起到了促進創新的作用,科技并購在我國大有可為。與此同時,財務投資者和戰略投資者在并購活動中總體上起到了正面作用,唯程度略有差異,并購越來越將成為財務投資者退出的重要渠道。不過,目前的相關研究大多重在分析科技類并購或技術并購的重要性及并購績效,而對于更基礎的問題,比如從市場的微觀角度如并購交易參與者的角度進行深入分析則極為缺乏。因此,本文擬彌補這一欠缺。

科技創新創業是我國經濟結構轉型與可持續發展的必由之路,科技并購則是科技項目投資與退出的主流方式和重要渠道,其一舉一動關系到我國科技投資熱能否可持續地健康發展。因此,不論是當下還是未來,對我國科技并購市場的持續關注與研究都將具有極其重要的社會意義和經濟價值。

二、科技并購市場概況及基礎數據來源

(一) 科技并購市場概況

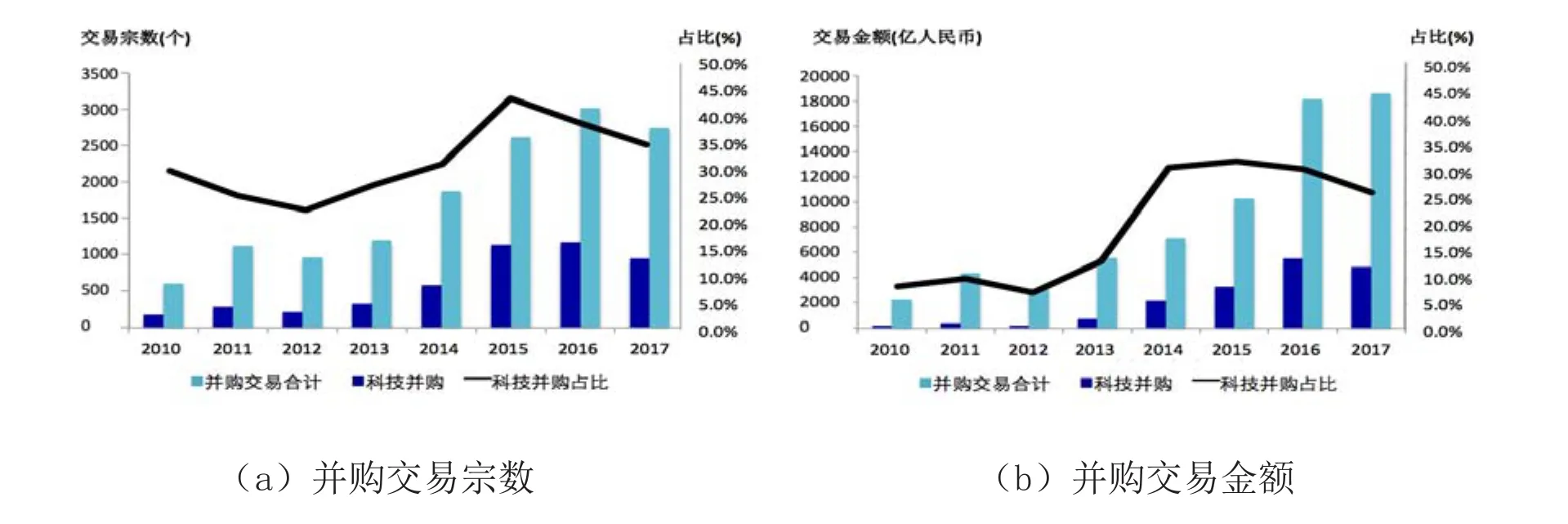

隨著并購交易的迅猛興起,我國科技并購市場亦自2013年起高速增長,交易宗數從早年低于250個到2016年超過了1200個,交易金額從200多億元增至5000多億元(人民幣,下同)(見圖1),2012-2016年交易宗數和交易金額的復合年均增長率分別高達53%和124%。而且,雖然科技類并購的交易量一直低于同期非科技類并購,但其占總量的比例卻一直持續上升,交易宗數占比從2012年大約20%升至2015年超過40%,交易金額占比更是從不到10%升至30%以上,這意味著科技類并購交易量的增速高于非科技類并購、高于并購市場平均水平。

圖1 我國科技并購市場的規模

(二) 基礎數據來源

本文的基礎數據來自于清科研究中心和普華永道發布的研究報告和市場數據。在這些源數據中,并購對象所屬行業被劃分為互聯網、IT、機械制造、金融、生物技術、能源、電子、娛樂傳媒、連鎖零售、化工、建筑工程、清潔技術、汽車、電信、房地產、物流、農林牧漁、食品飲料、紡織服裝、教育培訓、半導體、廣播電視等二十多個大類。其中,除互聯網、IT、生物技術、電子、電信、半導體外,對于歸屬于其它行業的并購對象尚不能辨別是否處于“國家重點支持的高新技術領域”,不能辨別它們究竟屬于新興產業還是傳統產業,比如,“連鎖零售”是“傳統零售”還是“新零售”便難以辨別。鑒于我國對科技企業的界定標準一向較為嚴格,外加考慮到很多新興產業下企業的行業邊界有交叉,比如很多從事新零售的企業其實已被劃歸為互聯網企業,因此本文亦跟隨采用較嚴格的分類方法,僅將原始數據中屬于互聯網、IT、生物技術、電子及光電設備、電信、半導體等六個行業的并購對象劃歸為科技型企業。

關于股權投資基金,鑒于目前參與并購交易的股權投資基金以風險投資基金(VC)和私募股權基金(PE)為主,因此本文將股權投資基金的具體研究對象集中于VC/PE。

三、VC/PE參與程度分析

(一) 研究方法

在透過現有的并購交易數據分析VC/PE的市場參與程度時,我們采用了假設檢驗的統計分析方法。比如,在判斷VC/PE的科技類并購參與程度是否超越其非科技類并購參與程度時,我們根據并購標的屬性將并購案例按科技類和非科技類分成兩個子樣本,用p1和p2分別代表兩個子樣本中觀察到的VC/PE所參與案例的占比,亦稱為VC/PE滲透率或VC/PE參與度,用π1和π2分別代表VC/PE在全部科技類和非科技類并購交易中的參與度,n1和n2分別為兩個子樣本的容量大小,然后采用總體比例之差的統計檢驗方法對這兩個子樣本進行假設檢驗。

若樣本數據顯示p1>p2,則建立待檢驗假設:

并構造統計檢驗量z:

對于給定的顯著性水平α,若z<zα,則拒絕H1,即不能認為π1>π2;反之,則接受H1,即在顯著性水平α下可認為VC/PE的科技類并購參與程度超越其非科技類并購參與程度,即π1>π2。

若樣本數據顯示p1<p2,則建立待檢驗假設:

統計檢驗量z同上。若|z|<zα,則拒絕H1,即不能認為π1<π2;否則,接受H1,即在顯著性水平α下可認為VC/PE的科技類并購參與程度低于其非科技類并購參與程度,即π1<π2。

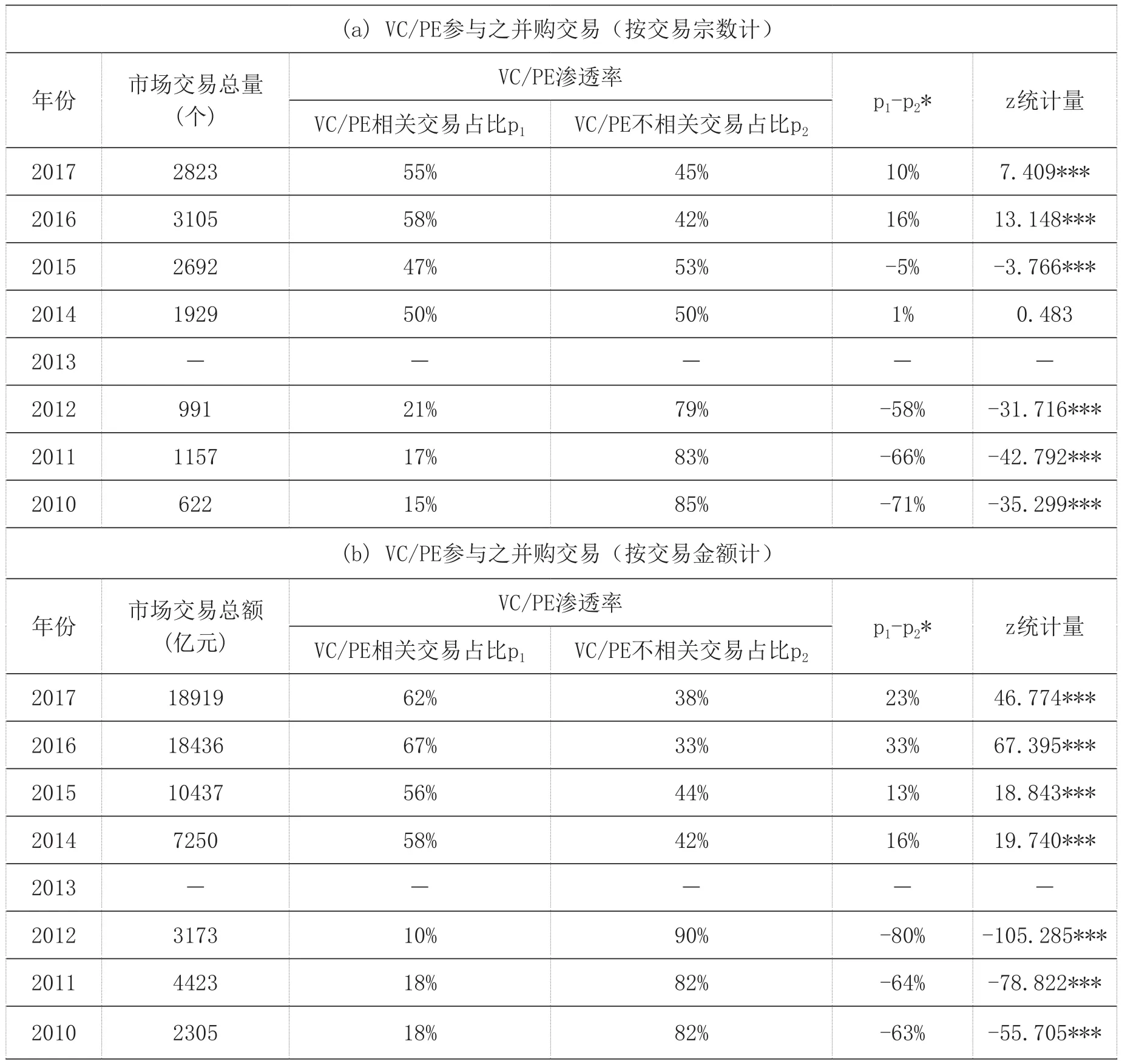

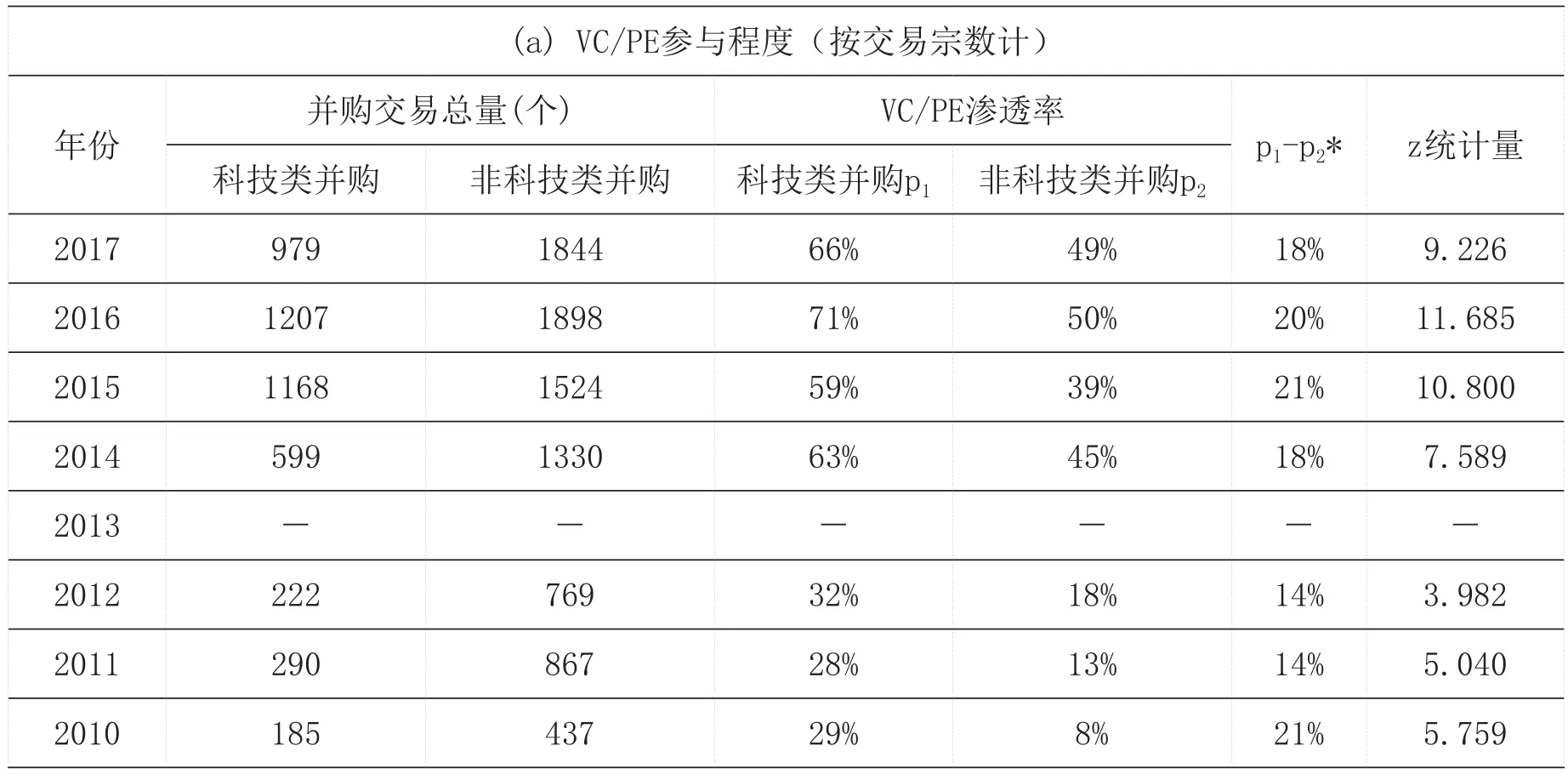

(二) VC/PE已成為科技類并購的主要參與者

對基礎數據進行統計分析的結果表明,VC/PE目前已經成為我國科技并購市場上的主要參與者。表1(c)顯示,在科技類并購交易中,VC/PE的滲透率快速上升,從早年的3成升至2017年達到6成以上。從VC/PE相關案例與不相關案例的對比來看,VC/PE相關案例的比重在2013年前一直遠低于VC/PV不相關案例,差距高達40個百分點左右,但從2014年起,其間關系徹底逆轉,VC/PV相關案例的比重比不相關案例反而顯著地高出20-40個百分點。

從交易金額來看(見表1,d),上述現象則更為明顯,比重的倒掛幅度高達50-70個百分點,2017年已有逾8成的科技類并購交易與VC/PE相關。比重倒掛現象在交易金額上的反應強于交易宗數,這意味著VC/PE相關的科技類并購交易不僅在數量上增長得更快,而且平均交易金額的增速亦超越市場平均水平。

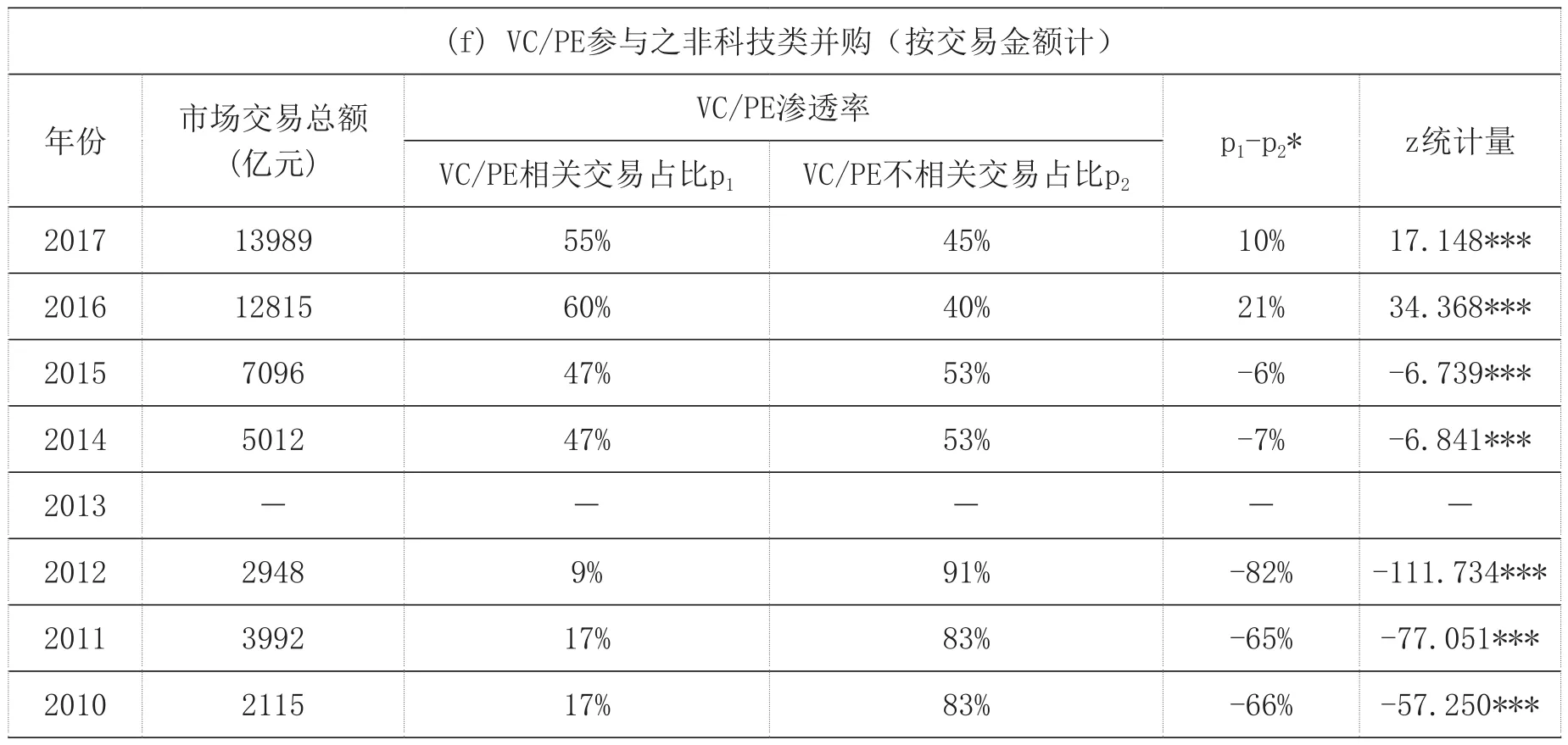

進一步地,表1(a)和表1(b)還顯示,在整體并購市場上,VC/PE的參與程度也在上升,VC/PE相關案例的比重亦從早年的低企逆轉為反超。但是,值得注意的是,反超的幅度相比于科技類并購顯得較為微弱,尚不到20個百分點。究其原因,從表1(e)和表1(f)可以看到,VC/PE對非科技類并購的滲透率仍然較低,尚未能穩定越過50%。VC/PE相關案例在非科技類并購中的比重依然低于不相關案例的比重,換言之,VC/PE尚未成為非科技類并購的主要參與者。

表1 VC/PE對并購市場的參與程度

VC/PE滲透率(c) VC/PE參與之科技類并購(按交易宗數計)年份 市場交易總量(個)p1-p2* z統計量VC/PE相關交易占比p1 VC/PE不相關交易占比p2 2017 979 66% 34% 33% 15.358***2016 1207 71% 29% 41% 22.308***2015 1168 59% 41% 18% 8.921***2014 599 63% 37% 26% 9.272***2013- - - --2012 222 32% 68% -37% -8.375***2011 290 28% 72% -45% -12.077***2010 185 29% 71% -42% -8.805***(d) VC/PE參與之科技類并購(按交易金額計)年份 市場交易總額(億元)p1-p2* z統計量VC/PE相關交易占比p1 VC/PE不相關交易占比p2 2017 4930 80% 20% 61% 76.010***2016 5621 80% 20% 61% 81.132***2015 3341 76% 24% 52% 50.291***2014 2238 84% 16% 68% 61.504***2013- - - --2012 225 28% 72% -45% -10.628***2011 431 23% 77% -54% -18.980***2010 190 33% 67% -34% -7.029***(e) VC/PE參與之非科技類并購(按交易宗數計)年份 市場交易總量(個)VC/PE滲透率p1-p2* z統計量VC/PE相關交易占比p1 VC/PE不相關交易占比p2 2017 1844 49% 51% -2% -1.449**2016 1898 50% 50% 1% 0.390 2015 1524 39% 61% -23% -13.027***2014 1330 45% 55% -11% -5.459***2013- - - --2012 769 18% 82% -64% -32.760***2011 867 13% 87% -74% -45.409***2010 437 8% 92% -83% -44.106***VC/PE滲透率

注: *** 在0.001水平上顯著,** 在0.01水平上顯著。 * p1、p2先相減后圓整的計算結果(與先圓整后相減的計算結果或略有差異)。

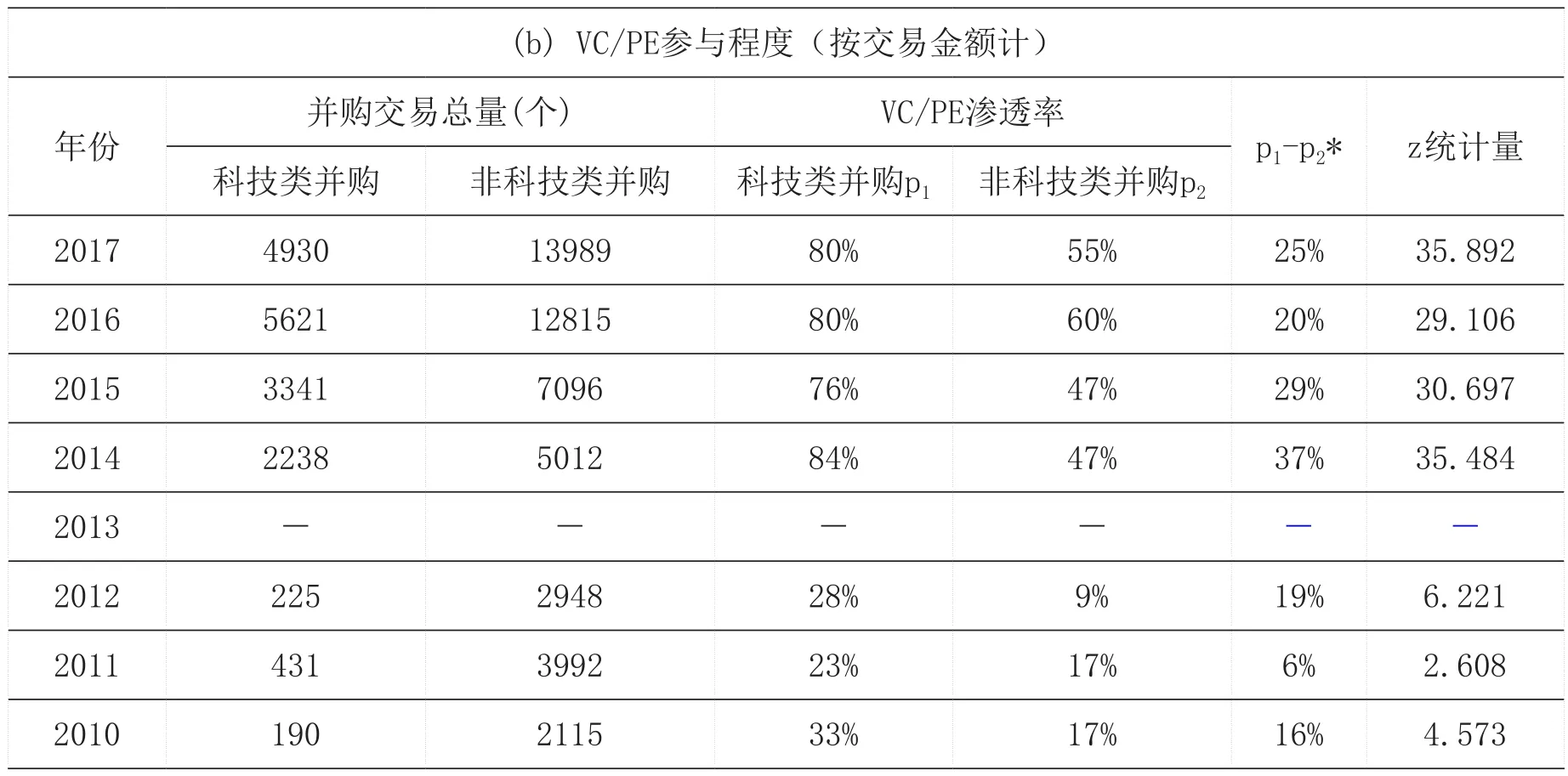

(三) 科技類項目是VC/PE并購交易的主要標的

從VC/PE對科技類與非科技類并購的參與程度比較來看(表2),前者一直穩定地高過后者,這說明不論在什么時期,VC/PE對科技類項目的興趣始終都相對高于非科技類項目。而且,從交易宗數來看(見表2,a),科技類與非科技類參與度的差值在2010-2017年間基本穩定,介于14-21個百分點,這意味著VC/PE對科技類與非科技類項目的參與程度在此期間以相同速度上升。

但是,值得關注的是,若從交易金額來看(見表2,b),VC/PE的科技類與非科技類并購參與度的差值波動較大,并且在多數時候明顯擴大,最高時達至37個百分點。這意味著,VC/PE對科技類項目的參與程度不僅始終高過非科技類項目,而且以金額計算的參與度差距在持續擴大。參與度差值在交易金額與交易宗數上的不同表現,再一次表明,VC/PE相關的科技類并購交易不僅在數量上增長得更快,而且平均交易金額的增速亦超越市場平均水平。

表2 VC/PE對科技類與非科技類并購參與程度的比較分析

注: *** 在0.001水平上顯著,** 在0.01水平上顯著。 * p1、p2先相減后圓整的計算結果(與先圓整后相減的計算結果或略有差異)。

四、VC/PE參與程度與科技并購市場發展的相關性分析

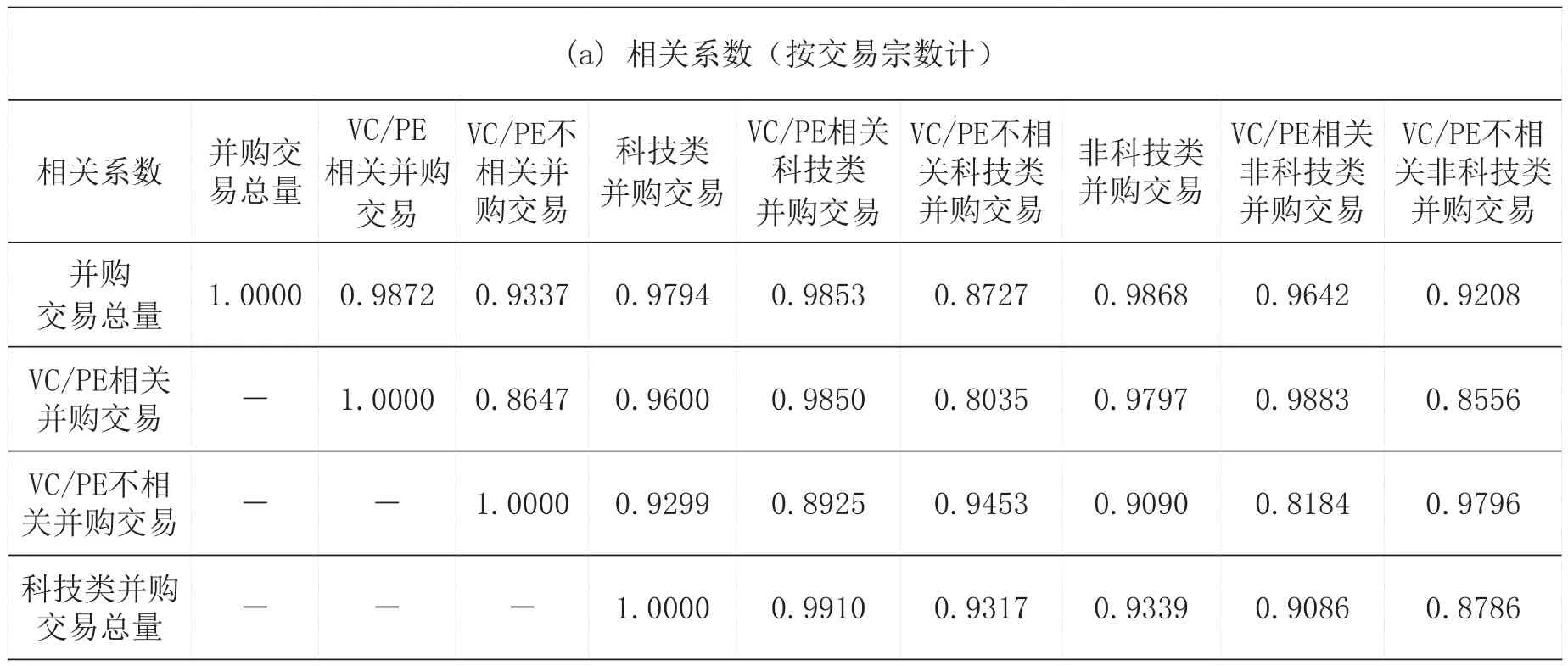

(一) 交易規模間的相關性

為了分析VC/PE參與程度與科技并購市場規模擴張程度之間的相關性,我們根據樣本數據計算了2010-2017年期間VC/PE相關案例宗數與市場交易總量之間的相關系數。表3(a)顯示,在科技類并購范圍內,VC/PE相關的案例宗數與科技類并購總宗數的相關系數高達0.9910,相關程度在表3(a)全部分析對象中達到最高。不僅如此,VC/PE相關的科技類并購宗數與整體并購市場的交易總宗數的相關系數亦高達0.9853,這意味著,VC/PE對科技類并購的參與不僅密切關聯到了科技并購市場,而且還影響到了整體并購市場。若以交易金額來計,則上述結果更加顯著。表3(b)顯示,VC/PE相關的案例金額與科技類并購總金額的相關系數達到了0.9989的更高水平。

表3 VC/PE參與程度與并購市場發展的相關性分析(市場規模)

VC/PE相關科技類并購交易----1.0000 0.8747 0.9515 0.9470 0.8552 VC/PE不相關科技類并購交易---- -1.0000 0.7994 0.7203 0.8605非科技類并購交易總量 - - - - - - 1.0000 0.9801 0.9273 VC/PE相關非科技類并購交易----- --1.0000 0.8346 VC/PE不相關非科技類并購交易--------1.0000(b) 相關系數(按交易金額計)相關系數 并購交易總量VC/PE相關并購交易VC/PE不相關并購交易科技類并購交易VC/PE相關科技類并購交易VC/PE不相關科技類并購交易非科技類并購交易VC/PE相關非科技類并購交易VC/PE不相關非科技類并購交易并購交易總量 1.0000 0.9948 0.9619 0.9810 0.9773 0.9676 0.9957 0.9963 0.9402 VC/PE相關并購交易 - 1.0000 0.9290 0.9909 0.9906 0.9612 0.9833 0.9969 0.9012 VC/PE不相關并購交易 - - 1.0000 0.9033 0.8908 0.9342 0.9770 0.9430 0.9958科技類并購交易總量 - - - 1.0000 0.9989 0.9737 0.9588 0.9779 0.8663 VC/PE相關科技類并購交易----1.0000 0.9616 0.9539 0.9766 0.8540 VC/PE不相關科技類并購交易---- -1.0000 0.9516 0.9527 0.8977非科技類并購交易總量 - - - - - - 1.0000 0.9918 0.9630 VC/PE相關非科技類并購交易----- --1.0000 0.9207 VC/PE不相關非科技類并購交易--------1.0000

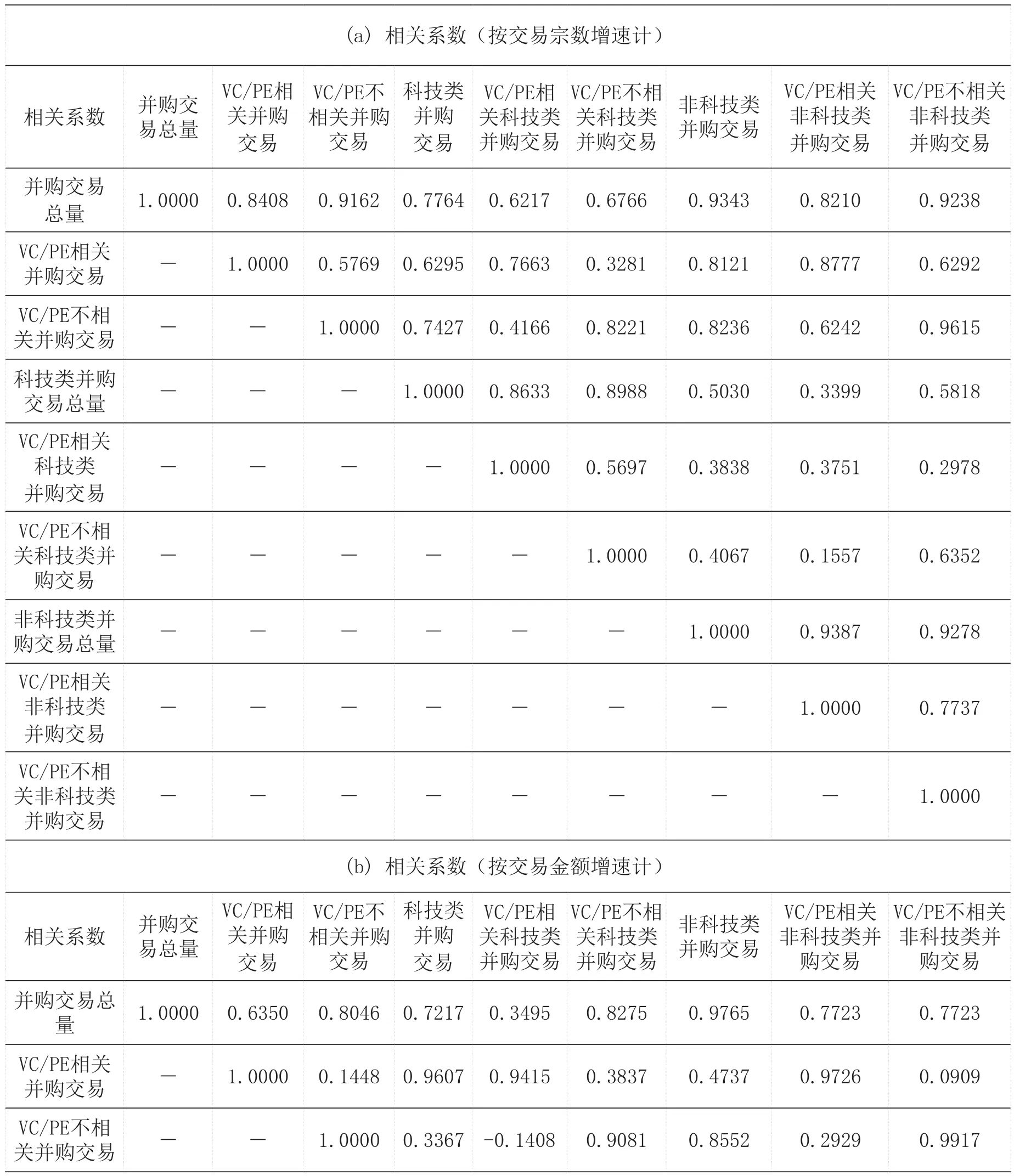

(二) 交易規模擴張速度間的相關性

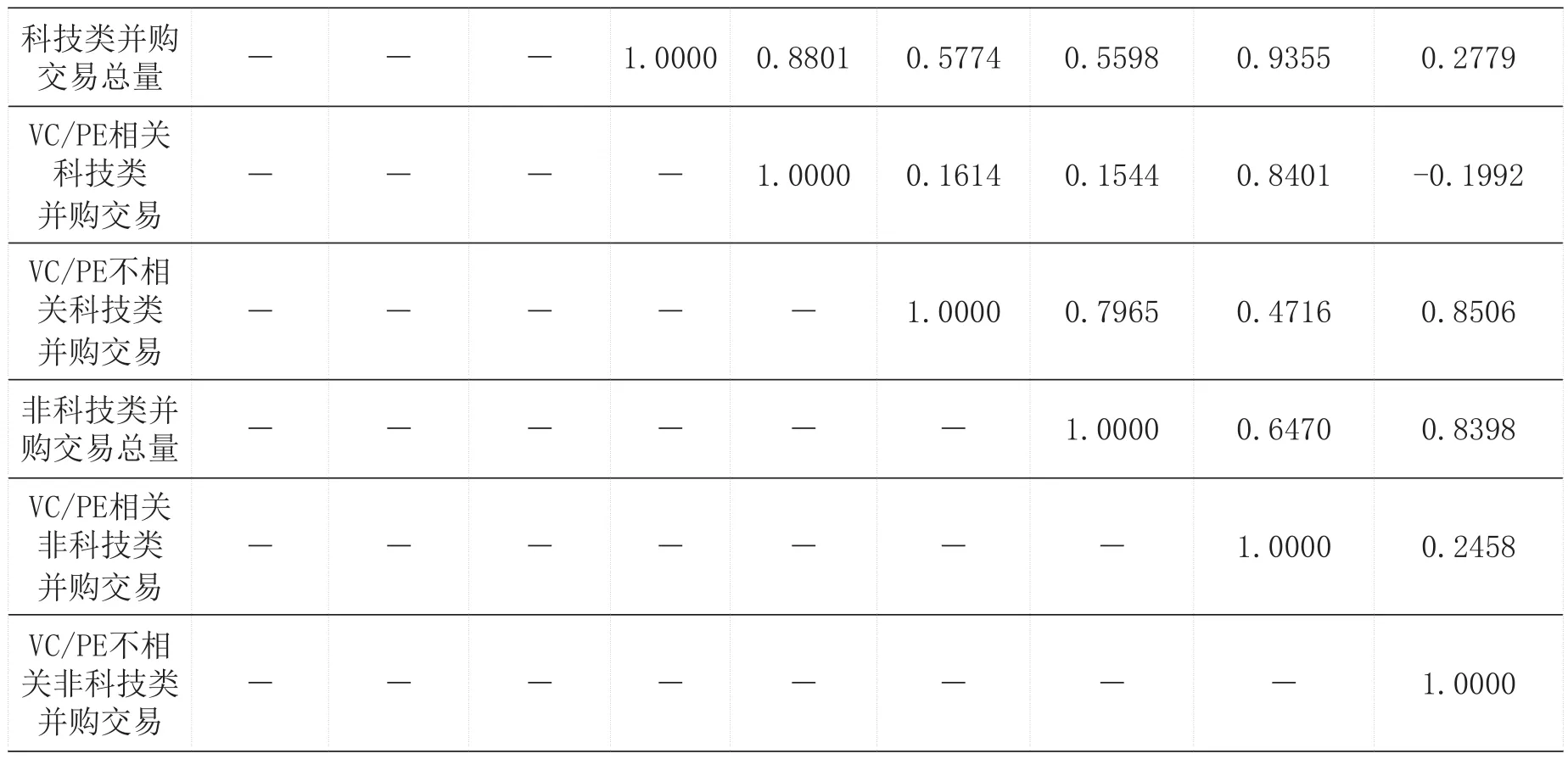

進一步地,我們分析了VC/PE參與程度與科技并購市場在規模擴張速度之間的相關性。承前所述,鑒于并購交易金額比交易宗數更能反映市場實際情況,因此我們著重來看下表4(b)。在科技類并購范圍內,VC/PE相關交易額增速與科技類并購總額增速之間的相關系數為0.8801,大幅高于VC/PE不相關交易額增速與市場總額增速之間的相關系數,后者低僅0.5774,由此顯然可見,VC/PE是推動科技并購市場快速擴張的主要力量。

不僅如此,在VC/PE相關交易中,科技類并購與各類并購總額的增速間相關系數達到0.9415的更高水平,這再一次證明,VC/PE參與的并購交易主要集中于科技類項目,科技類并購是VC/PE并購交易規模快速擴大的最主要行業領域。

表4 VC/PE參與程度與并購市場發展的相關性分析(市場增速)

科技類并購交易總量 - - - 1.0000 0.8801 0.5774 0.5598 0.9355 0.2779 VC/PE相關科技類并購交易-- --1.0000 0.1614 0.1544 0.8401-0.1992 VC/PE不相關科技類并購交易-----1.0000 0.7965 0.4716 0.8506非科技類并購交易總量 - - - - - - 1.0000 0.6470 0.8398 VC/PE相關非科技類并購交易------ -1.0000 0.2458 VC/PE不相關非科技類并購交易------- -1.0000

五、研究結論

第一,科技并購是我國并購市場最具活力的一個分支。在我國近幾年興起的并購熱潮中,科技并購是發展最快的一個領域,增速遠高于市場平均水平,無論是基于交易宗數還是交易金額的角度。

第二,VC/PE已成為科技并購市場的主要參與者。VC/PE在科技類并購中的滲透率已高于50%,涉獵并購市場的半壁江山,其于科技并購市場的作用值得重視。

第三,科技類項目是VC/PE并購交易的主要標的。VC/PE對科技類并購的參與程度遠超其對非科技類并購的參與程度,這側面反映VC/PE在之前早期投資的選擇上已顯著偏向于科技類項目,而并購市場亦已成為VC/PE參與科技類項目的重要渠道之一,未來VC/PE的動向將越來越對科技并購市場產生重要影響。

第四,VC/PE對科技并購市場正在發揮越來越大的作用。不論是基于市場規模還是市場規模擴張速度的視角,VC/PE皆是推動科技并購市場快速發展的主要力量。而且,VC/PE對科技類并購的參與程度不僅極大地影響了科技并購市場,甚至還影響到了整體并購市場。

猜你喜歡

少先隊活動(2021年2期)2021-03-29 05:40:48

學苑創造·B版(2021年2期)2021-03-15 05:50:49

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

中國公路(2017年7期)2017-07-24 13:56:38

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中學生數理化(高中版.高二數學)(2016年4期)2016-03-01 03:46:18

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

中國衛生(2015年4期)2015-11-08 11:16:06