中國利率市場化與商業銀行資產質量關系研究

2019-02-14 02:00:06韓健鵬

中國市場 2019年5期

韓健鵬

(1.遼寧大學,遼寧 沈陽 110036;2.遼寧省銀行業協會,遼寧 沈陽 110000)

1 引 言

利率市場化是金融發展的必經之路,也是中國金融改革的重要內容之一。近年來,中國政府已意識到利率市場化對金融發展的重要意義。2013年我國央行就已決定全面放開金融機構貸款利率管制。目前,中國利率市場化已穩步推進。2018年,第十三屆全國人民代表大會第一次會議上的政府工作報告中也明確指出,要加快金融體制改革,深化利率匯率市場化改革。這充分體現了中國政府對利率市場化的重視,表明利率市場化將在中國進一步深化。

伴隨著經濟與金融的不斷發展,穩步推動利率市場化的重要性日益凸顯。當前,國內外諸多學者已對利率市場化有了一定深入的研究,論證了利率市場化對經濟金融發展的重要性,同時也分析了推進利率市場化可能對經濟社會帶來的風險與挑戰。王道平(2016)論證了利率市場化改革與存款保險制度建設對系統性銀行危機發生概率的影響。陶雄華、陳明玨(2013)對利率市場化進程測度與改革指向進行了研究,指出了利率市場化進程的測度方法。為利率市場化進程的測度研究奠定了基礎。方海波(2017)分析了“去產能”對銀行資產質量的影響,并提出相關政策建議。

利率市場化與銀行資產質量息息相關,而現有對于銀行資產質量影響因素研究中,很少涉及利率市場化。如中央匯金公司銀行一部課題組(2017)研究了供給側結構性改革對銀行資產質量的影響;秦鳳翔、李紫琴(2013)研究了地方政府干預對銀行資產質量的影響。綜上所述,目前業內學者多針對利率市場化對經濟發展、系統性風險防范等進行了具有積極意義的研究,為進一步推進利率市場化進程與后續研究奠定了一定的理論和方法基礎。但現有研究仍鮮有對利率市場化與銀行資產質量關系進行深入研究。因此,在借鑒已有研究成果,對其精華有效運用的基礎上,本文結合當前中國經濟金融發展狀況和利率市場化所處客觀階段,建立利率市場化與銀行資產質量關系計量經濟模型,進行實證研究,客觀地揭示出中國利率市場化與銀行資產質量之間的內在關系,進而提出相關政策建議。

2 模型建立

為能夠客觀研究并評價利率市場化對銀行資產質量所帶來的影響,本文通過構造動態面板計量經濟模型分析研究利率市場化與銀行資產質量的關系,選取銀行資產質量作為應變量,即被解釋變量;選取利率市場化進程指數、不良貸款率、經濟狀況、通貨膨脹率作為模型的自變量,即解釋變量。具體模型建立如下:

NPLratiot=β0+β1NPLratiot-1+β2IRMt+β3ESt+β4IRt+ut其中,NPLratioit表示第t期不良貸款率,NPLratiot-1為上一期不良貸款率,IRMt為t時期利率市場化程度,ES為t時期全國總體經濟狀況,IR為通貨膨脹率,uit為誤差項。t表示第t期(t=1,2,…,m)。

3 數據、變量與指標描述

3.1 變量與數據選擇

第一,銀行資產質量。本文選取銀行不良貸款率作為衡量銀行資產質量的指標。銀行不良貸款率與其資產質量存在負相關關系。不良貸款率越高,則其資產質量越差,不良貸款率越低,則其資產質量越高。在數據選擇方面,本文采用中國銀監會網站發布的2003年至2017年中國商業銀行不良貸款率數據。

第二,經濟狀況。商業銀行的發展狀況對一國的總體經濟發展情況有著至關重要的影響,一國的總體經濟狀況又能夠反作用于商業銀行,對其資產質量產生一定影響。因此本文選用GDP作為衡量我國總體經濟狀況的指標。數據來源于國家統計局和《中國統計年鑒》。

第三,通貨膨脹率。主要是指貨幣供應量與流通中實際需要的貨幣量之間的比例。通貨膨脹率可以作為反映一國總體經濟狀況的指標之一。本文采用居民消費價格指數作為變量來衡量通貨膨脹情況。

3.2 利率市場化程度指標

利率市場化主要指金融機構在利率的確定、調整等涉及利率的一系列決策工作均遵循市場法則,由貨幣市場上的供求關系自動確定。本文選取陶雄華、陳明玨所構建的利率市場化測度指標作為中國利率市場化進程測度的基礎,進行深入研究。

第一,實際利率水平。一般情況下,對實際利率的測度我們通過剔除名義利率中的通貨膨脹率來計算:實際利率=名義利率-通貨膨脹率。

第二,利率決定方式。利率決定方式主要有四種:一是完全由政府決定,市場對利率無任何影響;二是由政府和市場共同決定,但政府占主導;三是由政府和市場共同決定,但市場占主導;四是完全由市場決定,即政府完全不參與。分別將此四種狀態下利率市場化程度設定數值為0、1、2、3。

第三,利率體系變化測度。根據目前我國利率體系情況,可將其分為五大類、14種。五大類分別包括:人民幣存款利率、貸款利率、貨幣市場利率、外幣利率、債券發行利率;14種分別為:定期存款利率、大額定期可轉讓存單利率、短期農村信用社貸款利率、長期農村信用社貸款利率、回購債券、貼現、同業拆借、國庫券、金融債券、長期國債、企業債券利率、外幣存款利率、外幣貸款利率。其中。浮動幅度<30%,賦值為0;浮動幅度在[30%,50%)之間,賦值為1;浮動幅度為[50%,100%),賦值為2;浮動幅度≥100%,賦值為3。

第四,利率市場化進程指數構建。由于綜合均衡的改革要優于非均衡的改革,因此,指標選擇確定后,通過簡單平均法將上述3個指標進行合成,對上述三項指標取平均值,得出結果即為各個年度中國利率市場化進程指數,其取值分別為0、1、2、3,用于測度中國利率市場化進程所處的階段。

4 實證分析

本文采用廣義矩估計(GMM)方法對模型進行回歸分析。若本文得出結論為推進利率市場化對銀行資產質量具有優化作用,則中國應持續推進利率市場化發展,形成利率市場化與銀行資產質量的良性循環。

4.1 回歸結果分析

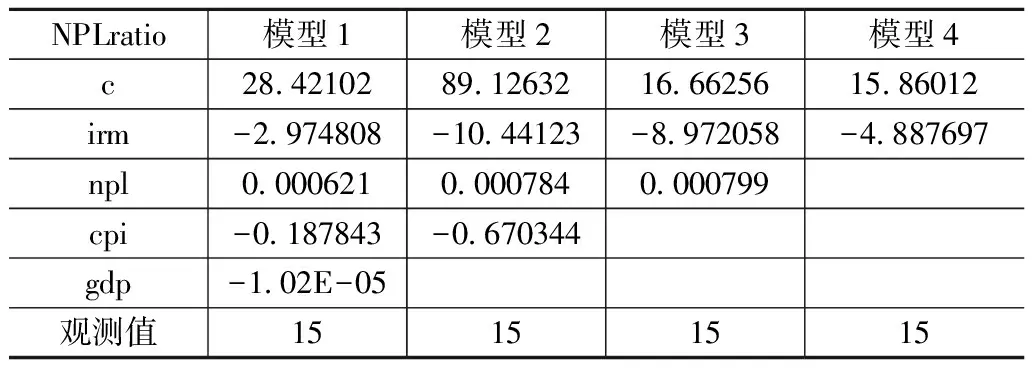

表1為通過對模型進行GMM回歸法的計量結果。

表1 GMM回歸分析結果

本文通過對模型1、模型2、模型3和模型4四個模型進行GMM回歸,根據結果得出結論。其中,模型1為完整回歸模型,其變量包括不良貸款余額、國內生產總值、居民消費價格指數和利率市場化指數;模型2中變量包含不良貸款余額、居民消費價格指數和利率市場化指數;模型3中變量包含不良貸款余額和利率市場化指數;模型4中變量僅包含不良利率市場化指數。

從以上四個模型可以看出,銀行不良貸款率與利率市場化程度呈負相關關系,即利率市場化程度越高,銀行不良貸款率越低,銀行資產質量越高。可以說,隨著中國利率市場化進程的不斷推進,銀行資產質量呈現上升即不斷得到優化的趨勢。在完整回歸模型1中,充分反映出利率市場化進程指數對銀行不良貸款率的回歸系數為-2.97,在1%的水平上均顯著,即利率市場化進程每推進1%,銀行不良貸款率將下降2.97%。模型1中其他各變量也均保持了較好的一致性。

4.2 單位根檢驗

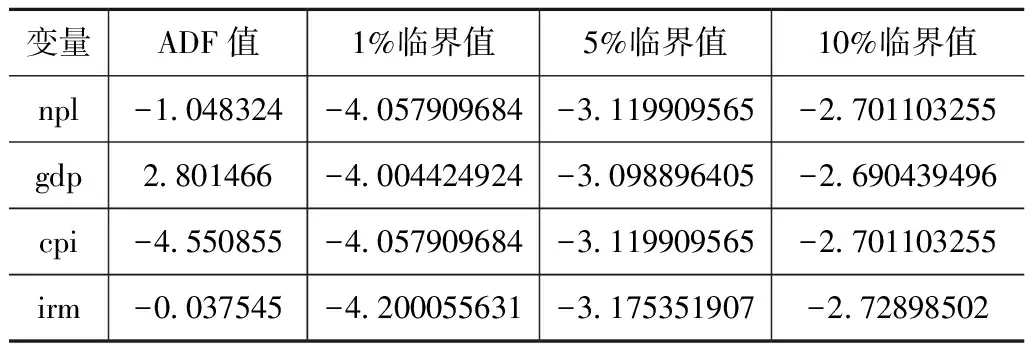

為了防止時間序列數據分析中易出現偽回歸情況,本文通過運用ADF檢驗方法對變量單位根進行檢驗。表2顯示,序列NPL、GDP、CPI、IRM一階差分的ADF檢驗的t統計量的值都比1%、5%、10%檢驗水平下臨界值小,可以拒絕原假設,即以上序列是一階差分平穩的。

表2 單位根檢驗結果

5 結論及政策建議

第一,在推進利率市場化的過程中,政府、央行等部門應注重全面促進經濟均衡發展,確保經濟發展的可持續性,同時控制通貨膨脹,使我國經濟穩步上行,為我國銀行業發展提供良好的經濟環境,從而全面提升銀行資產質量。

第二,政府、央行等部門應持續推進利率市場化改革。在改革過程中,充分考慮我國經濟情況與金融發展所處階段,在認識到利率市場化對銀行業乃至宏觀經濟積極意義的同時,也應充分考慮到推進利率市場化可能對宏觀經濟與金融業所帶來的風險與挑戰,做好推進利率市場化工作的全面部署,有效降低利率市場化帶來的風險,努力實現利率市場化收益最大化。

第三,央行和監管部門應不斷完善法律、法規及相關政策,對現行金融管理制度不斷優化,打造能夠積極推進利率市場化進程的政策環境。使不同的商業銀行在利率市場化進程中均能收益,切實降低利率市場化造成的銀行業不公平競爭、銀行業發展不均衡、銀行業總體風險提升等不良影響。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:54:58

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

上海國資(2015年8期)2015-12-23 01:47:31

民主與科學(2014年3期)2014-02-28 11:23:03