網絡大數據司法應用分析模型

——以2017年福建省夫妻共同債務案件為例

2019-02-14 02:00:42李葳

數字通信世界 2019年1期

關鍵詞:分析

李 葳

(福州職業技術學院,福州 350108)

1 引言

大數據本質上是數據的聚合,是來源極廣、容錯性超高、非結構性突出、潛在價值巨大的海量數據。大數據的一個必不可少的步驟就在于對數據的分析、處理等專業化列理過程,從而最終實現數據到信息的價值轉變[1]。根據大數據的定義和價值,司法領域的大數據來源于在案件全過程中的海量數據資源,即法院、檢察院等政法司法機關的各種數據、圖像、視頻、人員資料、涉案文檔和備忘錄等,都是可以加以利用和分析的數據來源[2]。在司法公開的背景下,最高法院要求自2014年1月1日起,各級法院應當以公開為原則、不公開為例外,將符合條件的生效裁判文書在互聯網公布。對這些公開的文書進行研究分析,是司法公開的內涵和課題,也是大數據應用于司法的首要一步。

2 案例背景

2018年1月17日,最高人民法院發布《關于審理涉及夫妻債務糾紛案件適用法律有關問題的解釋》,對《關于適用<中華人民共和國婚姻法>若干問題的解釋(二)》中的第二十四條規定(下文簡稱“24條”)做出了修正,明確此前相關司法解釋與“新解釋”相抵觸的,以“新解釋”為準。

隨后的2月7日,最高法再次發布《關于辦理涉夫妻債務糾紛案件有關工作的通知》(簡稱“通知”),強調正在審理的一審、二審案件適用“新解釋”的規定;而對于認定事實不清、適用法律錯誤、結果明顯不公的終審案件,也應當依法予以糾正。

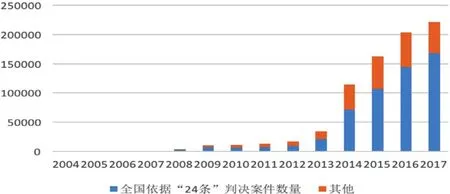

在此之前,頒布于2004年4月1日的“24條”是夫妻共同債務糾紛案件的重要審判依據,從裁判文書網數據來看,其影響力遠遠超過上位法《婚姻法》第四十一條。根據威科先行法律信息庫(檢索時間2018年6月13日,關鍵詞“夫妻共同債務”、案件類型“民事”),自2004年4月1日至2018年1月17日止,夫妻共同債務民事案件共793308件,近幾年成爆炸式增長,從2004年的93件增長到2017年的22萬多件,其中審判依據為“24條”的有案件547154件,占比69%。

圖1 全國涉及夫妻共同債務案件2004-2017年增長趨勢

現任長沙市雨花區檢察院檢察長的馬賢興認為,最高院之所以在頒發“新解釋”后不到一個月再次發布《關于辦理涉夫妻債務糾紛案件有關工作的通知》,表明高院實事求是、有錯必糾的態度是非常堅決的,也是要解除地方各級法院對已生效案件不敢再審的問題。[3]福建省作為夫妻共同債務案發大省,多年來案發數據在全國居首,若以福建省人口數量或福建省經濟總量作為考量的基準,福建省案發率更是遠遠拉開其他經濟發達地區省份居于首位,反映了福建省在民間借貸風險防范方面依然有很大進步空間。根據下圖數據,福建省2017年爆發夫妻共同債務案件28061件,居全國之首,位居第二的浙江省25584件;福建省適用“24條”判決夫妻共同債務共24497件,數量全國之首(其他三個高發省份依次為浙江、江蘇、廣東,四省案發數量之和接近全國案發數量一半),“24條”適用率約87.2%,高于2017年全國約76.2%的適用率。

圖2 涉及夫妻共同債務案件各省分布情況

3 數據信息

3.1 數據來源

本分析所涉樣本數據均檢索自裁判文書網和威科先行法律信息庫已公開的福建省范圍內涉及夫妻共同債務類案件判決書,將兩庫信息做對比核對。檢索關鍵詞為“案件類型:民事”、“關鍵字:夫妻共同債務”“包含關鍵字:二十四條”“搜索范圍:全文”、“文書類型:判決書”、“審判日期:2017年1月1日至2017年12月31日”,檢索日期為2018年8月7日,共得到使用24條進行審判的夫妻共同債務案件23562件,其中一審21931件,二審1463件,再審168件。各市中院轄區案件數量比例如圖3所示:

圖3 福建省各市中院轄區案件數量比例

從21931件案件中提取200件作為樣本,每市轄區提取一審案件數按下圖比例隨機抽選,即福州36件、廈門11件、莆田24件、三明11件、泉州56件、漳州14件、南平11件、龍巖11件、寧德20件,合計共200件。

二審案件1463件,同樣按照各市轄區二審案件比例隨機抽取50件作為樣本進行分析,即福州12件、廈門4件、莆田8件、三明2件、泉州13件、漳州3件、南平3件、龍巖3件、寧德2件,合計共50件。

再審案件168件,不再進行樣本抽選。

在抽選的案件中,為了盡可能保證樣本多樣性,對同一被告多個案件的情況,僅選擇一個案件進行分析。也就是說,在選擇的樣本中,被告人不重復。

3.2 信息提取及說明

針對上述樣本,在對其進行原始信息提取之后,依據該原始信息特征本分析,本分析所有結論均以以上數據為基礎。

4 數據分析模型

本案例分析主要從一審、二審、再審三個審理層級,依據每個層級關鍵特征構建分析模型;非舉債方相關情況作為一個獨立考量因素在每個分析項中詳細闡述。

4.1 一審層級分析

4.1.1 當事人分析

從原告類型的角度進行分析,有20.5%的案件原告是法人(其中銀行占7.5%,小貸公司占13%),77%的案件原告是自然人,有2.5%的案件由自然人和法人同時作為原告提起訴訟。可見,在涉及夫妻共同債務發生的案件中,正規金融機構(如銀行)較少作為債權人,在樣本案件中,正規金融機構起訴夫妻雙方的也是因為夫妻雙方共同作為借款人在借款合同上簽字。

從被告的角度來看,有87.5%的案件被告是自然人,以自然人和法人同時作為被告的比例為12.5%。可推斷,涉及夫妻共同債務的案件,案由較少與生產經營有關。

4.1.2 代理人分析

從原、被告的委托代理情況進行分析,有88%的案件原告都委托了專業人員進行代理(本分析所稱專業人員僅包含了律師,而沒有包含法律援助、公司法務等),這也說明涉及夫妻共同債務案件中,債權人的維權意識和法律意識比較強,表明了債權人對權利的足夠重視;而從被告的視角分析,僅有49%的案件被告委托了專業人員,51%的案件沒有專門委托專業人員。

4.1.3 標的金額分析

通過對樣本案例中涉案訟爭款項進行分析,5萬元一下的占21%,5-20萬元占37%,20-100萬元占31%,100萬以上占11%。

4.1.4 涉案借款案由分析

通過對樣本案例中借貸糾紛案由進行統計,77.5%的借款理由為“資金周轉需要”,對“資金周轉”的實際用途是否用于家庭生活、是否用于生產經營并未詳細說明;僅有22.5%案件的案由說明較為詳細,其中包含民間金融資金拆借(俗稱做會)、生產經營、投資理財等,其中有1.5%的案件被告涉嫌詐騙已被公安機關調查或起訴。

4.1.5 一審應訴情況分析

針對樣本案件的被告應訴情況,涉訴后一審有68.5%的案件被告全部或部分積極應訴,但是仍有31.5%的案件有被告未出庭應訴,在沒有被告出庭應訴的案件中,法院全部依法缺席審理。在樣本案件中,有56%舉債人出庭應訴,有39%非舉債方出庭應訴。

4.1.6 一審裁判理由分析

在2017年福建省涉及夫妻共同債務的一審判決文書中,有94%夫妻共同債務裁判依據提及婚姻法司法解釋二第二十四條,其余6%的一審判決文書未提及但實際上應用二十四條條款進行判決;有27%的裁判文書提及婚姻法四十一條;有87%提及合同法。

4.1.7 一審判決結果分析

在援引“24條”審理的夫妻共同債務案件中,97%非舉債方均被判定承擔連帶還款責任。僅有一例由于借款合同簽訂時間在舉債方離婚時間之后,非舉債方被判定無需承擔還款責任。也就是說,在援引“24條”審理的夫妻共同債務案件中,離婚時間和借款合同簽署時間的對比幾乎成為唯一裁定標準。

4.2 二審層級分析

由于裁判文書網數據基于已生效案件,不能準確得出夫妻共同債務案件被告一審敗訴后上訴的比率,但可以根據僅幾年較穩定相關案件年度一審、二審數量比例,大致得出大約有5%的涉及夫妻共同債務案件提出上訴。

4.2.1 二審上訴方分析

在涉及夫妻共同債務的二審案件中,15%上訴方為原告,87%的上訴方為被告,其中舉債方和非舉債被連帶方共同上訴的占57%,非舉債方上訴而舉債方不上訴的占27%,僅舉債方上訴的占16%。也就是說,非舉債被連帶配偶上訴的比率(84%)略高于舉債方上訴的比率。

4.2.2 二審上訴理由分析

在上訴的涉及夫妻共同債務案件中,認為一審判決認定的借貸關系不成立的占11%,認為認定的借貸金額有誤的占77%,認為非舉債方不應承擔連帶責任的占68%。通常一件上訴案件中提及的上訴理由超過以上一項。

4.2.3 非舉債方抗辯理由分析

在二審上訴的涉及夫妻共同債務案件中,非舉債方提出的抗辯理由中,91%的非舉債方表示對訟爭款項不知情、無合意、無受益,37%的非舉債方表示借貸發生時與舉債方處于分居關系。

而對于錢款用途,從非舉債方闡述的角度,21%的非舉債方表示舉債方有賭博、包養小三等惡習,36%的訟爭款項用于舉債方公司經營或股票債券等投資,32%的案件訟爭款項用于民間資金拆借,8%的案件舉債方涉嫌或已被認定為詐騙。

4.2.4 二審判決結果分析

在涉及夫妻共同債務的案件中,77%案件維持原判,16%的案件發回重審,6%的案件對夫妻共同債務認定部分進行改判,其中一例一審判決為舉債方個人債務,二審改判為夫妻共同債務。

4.3 再審層級案件分析

4.3.1 再審申請人分析

涉及夫妻共同債務的再審案件中,再審申請人85%為非舉債方配偶,另有11%為擔保人等第三人,4%為舉債方。

4.3.2 再審判決結果分析

再審案件中,關于夫妻共同債務認定部分,87%的再審案件駁回再審申請,理由大部分為再審申請人無法就“24條”的“但書”部分進行舉證,即無法證明錢款用途非法、以及無法證明夫妻財務獨立且第三方知情;13%依法發回重審,裁判依據多援引婚姻法四十一條,訟爭款項巨大或舉債人被判決為詐騙,故訟爭款項非用于共同生活。

5 本分析模型的總結評價

由于檢索工具和算法的原因,數字統計可能不準確。例如有不少依據關鍵字“24條”進行判決的案件未被統計在內,如(2017)最高法民申5008號民事裁定書。

同時,文書在制作過程中也產生錯誤,例如福建省連江縣人民法院(2016)閩0122民初4162號裁判文中,將“第二十四條”寫為“第二十四”,遺漏一字,故此文書也未檢索出。還有一些情況,例如實際使用“二十四條”作為裁判依據,但在裁判文書中并未寫明,例如福建省福清市人民法院(2017)閩0181民初371號、福建省福州市中級人民法院(2017)閩01民終4728號等,也造成數據統計上的錯漏。

由于客觀原因本分析所采集數據并非完全精確,所采用樣本非全樣本、且數據形態單一,難以保證樣本是完整和全面的,以此推算出的結論可能存在偏差;并且,數據只關注關聯關系,不關注因果關系,則通過數據分析得出的結論有時可能經不起邏輯的考驗和細的推敲。因此,本文結論并不必然表明了夫妻共同債務案件的共性問題。

6 司法大數據應用思考與研究展望

(1)大數據規范司法認知程序。大數據可在短時間內對全量數據進行收集、分析、歸納和處理,為法官提供了相對完整的信息,能夠填補法官對繁雜信息的認知能力,拓展認知視角。此時,法官只需充分運用自身的理性、良知、經驗即可從完整的信息圖景中作出最優判斷[4]。

(2)大數據對事件進行概率建模,輔助法官心證。法官在進行司法認知時缺少客觀的標準予以規制,這種標準應“具有客觀性,包括邏輯和概率標準、自然規律標準、人類行為標準及其他普遍真理標準”[5]。大數據分析本身包含著概率統計的分析方法,展現出的結論亦系一種規律性的標準,而其能夠實實在在地呈現在法官與當事人面前,為當事人進行質疑、反駁和反證提供了可能,為司法認知中心證的顯現化提供了基礎。

(3)大數據技術促進司法公開。司法公開除了裁判文書公開,還有訴訟流程的公開、法庭審理的公開、訴訟檔案的公開、司法統計數據的公開[6]。在不違反法定理由的情況下,訴訟檔案也應當分層級、有步驟地向社會公眾開放。大數據技術將統一數據標準、建立全面公正的司法數據檔案。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06