服裝業上市公司盈利能力與資本結構的關系分析

2019-02-14 07:41:27劉璐璐高鶴

農村經濟與科技 2019年23期

劉璐璐 高鶴

[摘要]以15家服裝業上市公司2018年第一季度的財務數據為樣本,研究其盈利能力與資本結構的關系。結果表明,服裝業上市公司盈利能力與資本結構之間存在低度負相關關系。

[關鍵詞]服裝業;上市公司;盈利能力;資本結構

[中圖分類號]F83? [文獻標識碼]A

1 我國服裝業上市公司發展現狀

1.1 市場動蕩導致服裝行業受損嚴重

近年來,不斷爆發的全球金融危機導致世界經濟持續低迷,而中國服裝業也不可避免地受到影響。從2013年開始,溫州、泉州等城市陸續出現服裝公司倒閉潮,這使得服裝業面臨史無前例的挑戰與威脅。同時,由于我國經濟處于調整期,服裝業面臨的大環境不穩定,如利潤的虧損、現金流的中斷、訂單的減少等,服裝業的績效隨即一落千丈。

1.2 我國服裝業整體績效水平欠佳

服裝業是我國傳統的主導產業,它的穩步發展既是國民經濟發展的重要力量,也是中國國際競爭優勢的關鍵因素。目前我國服裝業上市公司盈利能力和自身整體經營管理水平具有一定的局限性,服裝業上市公司容易受到包括國際貿易價格波動等外部環境因素的影響,這些都導致我國服裝業績效水平整體下降。

2 上市公司盈利能力與資本結構關系評價的意義

2.1 盈利能力與資本結構相互關聯

資本結構對公司未來的償債能力以及再融資能力有深遠的影響,同時也間接影響了企業的盈利能力。上市公司若想穩步發展,就必須結合自身情況,協調各方面因素,尋找適合企業的資本結構,以期提高盈利能力。

2.2 為服裝業上市公司的發展提供理論基礎

中國是制造業生產與出口的大國,而作為制造業重要代表的服裝業,它的穩定和發展不僅影響制造業的整體活力,更影響人民的日常生活質量。近幾年,中美貿易戰不斷加劇,服裝業上市公司整體經濟不景氣,內外環境的變化都使得服裝業面臨前所未有的挑戰。因此,研究服裝業上市公司的盈利能力與資本結構關系就顯得尤為重要。

2.3 有助于增強我國服裝業上市公司的盈利能力

通過對盈利能力與資本結構的關系分析,服裝業上市公司可以根據自身情況不斷調整發展計劃,從而提升國際市場地位,迅速擴大市場份額。此外,盈利能力與資本結構的關系分析結果也可以為國內外就市場經濟研究領域發展問題的探討提供數據參考,同時,該結果也間接影響了我國其他市場經濟社會主體的共同發展。

3 服裝業上市公司盈利能力與資本結構關系實證分析

3.1 樣本數據和財務指標的選取

我國服裝業上市公司數量眾多,本次僅選取15家代表性服裝業上市公司2018年第一季度的銷售毛利率、銷售凈利率、凈資產收益率和資產利潤率這4個代表性盈利能力指標數據和資本結構的典型代表之一資產負債率進行實證研究。

3.2 基本描述統計分析

為了便于變量間的比較,我們先對4個盈利能力指標數值進行標準化處理,然后求出相關系數值的矩陣形式r,最后提取相關特征向量和相關特征函數值。

通過主成分分析,我們依據累計方差貢獻率均值大于80%和因子統計特征的均值方差大于1的統計原則,從4項主要財務指標統計變量中提取兩個主因子F1和F2。這兩個關鍵因子的累積貢獻率為86.381%,說明其反映了總體結果的86.381%,信息丟失量相對較少,分析結果的可信度較高。

根據得分因子系數矩陣,我們建立如下等式:

通過使用加權函數求和法的計算,由函數F1和F2的線性組合我們可以直接得到中國服裝業上市公司的2018年第一季度盈利能力綜合評價函數F。

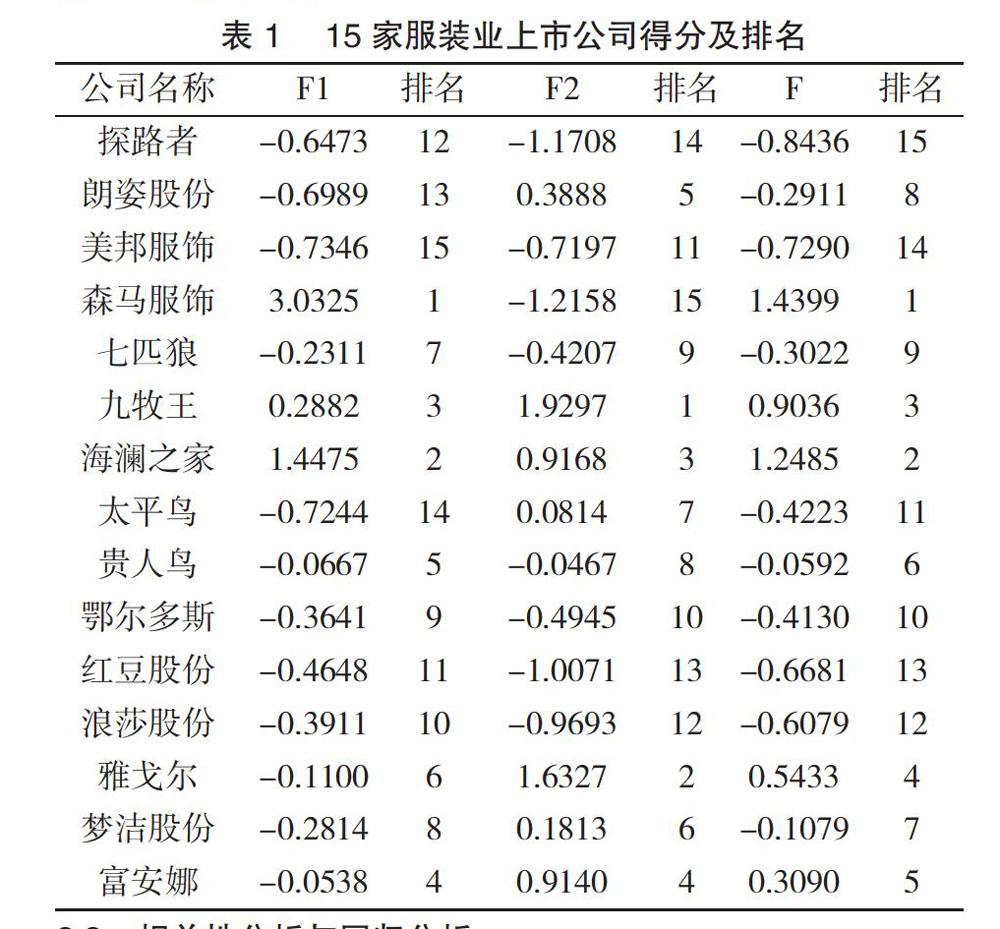

依據各因子得分、排名及綜合得分排名(表1),我們發現本文所選取的15家服裝業上市公司中綜合得分排名前三的分別是森馬服飾(1.4399),海瀾之家(1.2485)和九牧王(0.9036),而排名后三的分別是探路者(-0.8437),美邦服飾(-0.729)和紅豆股份(-0.6681)。

3.3 相關性分析與回歸分析

以資產負債率Z作為自變量,企業盈利能力綜合得分F作為因變量,建立線性回歸方程。經相關分析可以得到在企業顯著性收益水平大約為0.483的實際情況下,F與Z的相關系數大約為0.012,表明二者關系比較密切。

由結果得出線性方程常數項為7.438,資產負債率的系數為-0.018,證明資產負債率與盈利能力之間存在負線性相關關系。最后我們得出盈利能力F與資產負債率Z的回歸方程為F=7.438-0.018Z+u。

4 研究結論及對策建議

4.1 研究結論

研究結果表明,我國服裝業上市公司的盈利能力與資產負債率呈低度負相關關系,即資本結構直接影響服裝業上市公司的盈利能力。一般而言,資產負債率越低的公司,其盈利能力就越強。因此,公司管理者要想實現公司價值的最大化就必須重視二者的相關性,并結合自身行業特點與具體情況,形成能最大程度提升盈利能力的資本結構。

4.2 對策建議

4.2.1 增強自身的財務實力和經營績效。雖然我國市場經濟處于不斷發展的階段,但我國服裝業上市公司卻缺乏自主經營意識,更多的是依賴外部公司的融資。因此,企業若想最大化的發揮優勢,首先應建立完善的資金補充機制,如留存收益、股權轉讓等方式,使資金來源多元化,其次,企業可以通過加大主營業務的生產力度,提高產品質量,從本質上提升自身盈利能力。

4.2.2 加強品牌創新,促進發展服裝產品的創新性和競爭力。雖然我國服裝業呈現穩步發展的趨勢,但我國知名品牌數量較少。出現這一問題的原因是服裝業產品的創新能力較低。因此,服裝業上市公司應提高自身專業素養,不斷吸納國內外優秀的品牌概念,追隨時尚潮流,推陳納新,提高自身競爭優勢。

4.2.3 調整自身債務管理能力。在企業資本結構中,適度的債務管理可以有效發揮金融杠桿效應從而提高盈利能力,但是過度的債務管理卻適得其反。當企業債務融資利率較大時,企業自身的金融風險和自有資金成本也會相應增加。當企業管理不善時,還本付息會給企業帶來巨大的壓力,甚至使企業面臨破產危機。因此,服裝業上市公司應根據實際情況調整自身債務管理能力,明確自身優勢,從而提升企業的盈利能力。

[參考文獻]

[1] 薛薇.SPSS統計分析方法及應用[M].北京:電子工業出版社,2004.

[2] 李治國.公司盈利能力與資本結構相關性研究—基于對山東上市公司的實證分析[J].工業技術經濟,2008(5):139-142.

[3] 黃誠,李慧華.公用事業上市公司盈利能力與資本結構的實證分析[J].價值工程,2008(8):133-136.

[4] 趙選民,張曉陽.房地產上市公司盈利能力影響因素實證分析[J].財會通訊·綜合(下),2009(1):12-18.

[5] 孫慧,張鈴.揚州地區上市公司資本結構與盈利能力關系調查報告[J].經濟師,2016(11):94-95+103.

[6] 王真真.河南省上市公司資本結構與盈利能力關系分析[J].中國集體經濟,2017(19):70-71.

[7] 盧陳镕,任小軍.房地產企業資本結構與盈利能力的關系研究—基于住宅開發類上市公司的數據[J].生產力研究,2018(09):82-86.

[8] 趙媛.農業上市公司的資本結構與盈利能力的關系研究[J].經貿實踐,2018(17):29-30.

[9] 馬曉函.上市公司資本結構與盈利能力關系的研究—以房地產行業為樣本[J].中國商論,2018(13):3-5.

[10] 徐丹,朱蓮美,侯婧.煤炭企業資產、資本結構匹配性與盈利能力關系研究[J].中國礦業,2018,27(03):45-49.