大成基金姚余棟:如何安放全球資產

2019-02-19 02:28:14姚余棟

財經 2019年3期

關鍵詞:經濟

姚余棟

在美聯儲加息預期的推動下,全球流動性呈現緊縮趨勢,預計在2019年全球經濟增速將放緩,新興經濟體貨幣將繼續面臨較大貶值壓力,逐步進人平庸增長時代,但占優貨幣國F4(美國、歐元區、日本及中國)仍具備較強增長動能,建議重點關注F4國家的投資機會。

全球流動性不足

2017年10月,美聯儲宣布開始縮表,并于2018年10月達到每月500億美元的縮減規模。歐洲央行宣布于2019年1月起停止QE規模的凈增長。隨著主要發達經濟體央行逐步退出QE,全球流動性總量增長預期會出現明顯收縮。以構成SDR籃子的四種主要國際貨幣(美元、歐元、英鎊、日元)的總體供應情況來反映全球流動性狀況。

從總量上看,全球基礎貨幣投放于2018年9月進入拐點。從增速變化看,全球基礎貨幣增速自2017年12月之后一直處于下降趨勢,且預測將于2019年1月份增速降為負值,全球M2增速預期在2018年四季度至2019年底處于下降趨勢,將在2019年中降為負值。整體上全球步入流動性收縮階段。

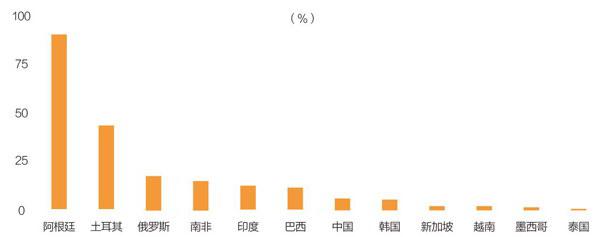

2018年以來新興市場國家本幣兌美元貶值幅度

注:數據截至2018年11月10日

數據來源:彭博社,大成基金整理 制圖:宋麗雯

雖然整體上全球流動性收縮,但是從資本流向來看,局部地區流動性依然較為充裕。美國、日本和中國在2018年前三季度實現了國際資本凈流入,歐元區國際資本凈流出較2017年同期縮小。

中國是世界第二大經濟體,股票和債券市場規模均位列世界第三。隨著中國資本市場國際化進程提速,預期未來人民幣資產需求增加,外資流入中國市場的規模將繼續擴大。股市方面,受益于A股納入MSCI,2018年1月至10月滬港通和深港通資金累計凈流入2311.63億元,超過2017年全年累計凈流入量。MSCI提升A股的納入因子、A股納入富時羅素指數體系都將進一步促進境外資金流入中國A股市場,補充A股流動性。

債市方面,2017年7月債券通開通,2018年1月至10月境外機構債券托管量增加5383.69億元,遠超過2017年全年的增量3432億元。整體上外資機構債券持倉占比自2017年7月以來不斷上升,2018年10月外資機構的債券持倉占比約為2.2%,高于2017年7月的1.36%。

2018年11月22日,中國財政部發布《關于境外機構投資境內債券市場企業所得稅增值稅政策的通知》,規定自2018年11月7日起至2021年11月6日止,對境外機構投資境內債券市場取得的債券利息收入暫免征收企業所得稅和增值稅,以進一步推動債券市場的對外開放。

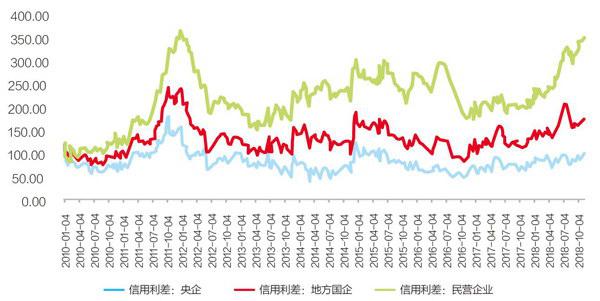

不同性質企業平均信用利差

數據來潦:彭博社,Wind 制圖:宋麗雯

2019全球資產配置建議

數據來源:大成基金 制圖:宋麗雯

2019年4月開始,中國國債和政策性銀行債券將逐步納入彭博巴克萊全球綜合指數,初期中國債券在指數中占比為5%,隨后每月遞增5%,分20個月完成。中國債券完全納入后,彭博巴克萊全球綜合指數將包含386只中國債券,人民幣計價的中國債券將成為該指數中繼美元、歐元和日元后的第四大計價貨幣債券。

在全球流動性收縮、全球經濟增速放緩的情況下,預期未來國際資本依舊流向占優貨幣國家,納入SDR籃子的占優貨幣的市場幣值將更加穩定,而新興市場貨幣作為非占優貨幣面臨較大壓力。

新興市場貨幣面臨貶值壓力

2018年以來,美元指數伴隨美國經濟的強勁增長和美聯儲的縮表而走強,其他主要貨幣對于美元均有所貶值,新興市場國家貨幣貶值幅度較大。對比SDR籃子的占優貨幣兌美元的貶值幅度,中國受到美元指數走強和貿易摩擦影響,人民幣匯率有所貶值,但波動幅度同時增大。

相比占優貨幣國家,新興市場國家貨幣貶值幅度更大。主要新興市場國家中的俄羅斯、南非、印度和巴西,貨幣兌美元的貶值幅度都在兩位數以上。阿根廷和土耳其甚至則出現了“股、債、匯”三殺的情景。

展望未來,隨著財政刺激的消退,雙赤字驅動下美國經濟表現出的非理l生繁榮難以持續,經濟增長動能存在隱憂,2019年美國經濟增速或將放緩,美元指數單邊上行的走勢可能會結束,人民幣兌美元匯率貶值壓力有所減弱。同時,中國資本市場國際化進程加速以及央行應對匯率波動的政策工具豐富都將使得人民幣匯率能夠在合理均衡水平上保持基本穩定。

在全球經濟增速放緩的背景下,新興市場貨幣作為非占優貨幣面臨持續的貶值壓力,對新興市場開展投資需要謹慎。相比之下,納入SDR籃子的相對占優貨幣的市場幣值將更加穩定,建議重點關注納入SDR籃子的占優貨幣對應的資產,關注F4國家的投資機會。

F4國家季節判斷

運用大成四季方法論,我們對美國、歐元區、日本和中國四個國家(地區)2019年所處季節進行判斷和預測。

2018年三季度美國經濟數據整體表現較好,但增長動能存在隱憂。2018年9月,美國貿易赤字上升至540.19億美元,相比6月份的457.39億美元上升了83億美元;美國財政部報告顯示,美國2018財年財政赤字達到約7790億美元,創2012年以來新高。貿易赤字與財政赤字的雙新高是當前美國經濟超預期增長的重要支撐因素,其背后稅改計劃發揮重要作用。2018年美國中期選舉中,共和黨在眾議院的失利基本宣告了進一步稅改計劃的落空。

從經濟增長結構看,外部需求疲軟,2019年美國經濟增速或將放緩。流動性方面,雖然2018年美聯儲漸進加息且繼續縮表,但國際資本流入美國,為美國提供了流動性支持。綜合判斷美國2019年所處季節為秋季。

歐洲經濟發展面臨諸多不確定因素,經濟增長不確定性較大,英國脫歐談判、意大利財務問題發酵、國際貿易爭端等問題都將制約歐元區經濟的增長。預計2019年歐元區經濟復蘇難有上行。貨幣政策方面,在經濟較為疲軟的情況下,歐央行將繼續實施寬松的貨幣政策。綜合判斷歐元區2019年處季節為秋季。

預測2019年日本經濟復蘇難有上行。貨幣政策方面,日本央行仍維持超寬松的貨幣政策。綜合判斷日本2019年所處季節為秋季。

中國2018年三季度經濟增速放緩,貿易摩擦對中國經濟的影響逐漸顯現。2018年以來,中國人民銀行進行了四次降準,同時通過MLF投放和逆回購向市場注入流動性,整體上銀行間市場流動性較為充裕,綜合判斷中國2019年上半年所處季節為秋季。近期國內經濟利好政策頻繁出臺,預期2019年下半年經濟增速將有所回升,銀行風險偏好有所轉變,中國所處季節由秋季轉為春季。

全球主要大類資產收益分析

未來全球經濟面臨增長放緩、新興經濟體金融波動等多重考驗。股市方面,預期美國股市由于經濟增速放緩而難以持續之前的良好表現,波動有所增加;歐洲股市受經濟增長放緩、局部政治不穩定等因素的影響而波動增大;日本股市受全球經濟下行風險影響將進入一個調整期;而新興市場在經歷了2018年較大的調整后雖然估值較低,但是在基本面沒有好轉之前,配置時應該保持謹慎態度。

美聯儲加息對投資的抑制作用開始顯現,貿易摩擦對美跨國企業形成較大沖擊,減稅對增長拉動的邊際效應減小,預計2019年美聯儲或將放緩加息節奏,美國十年期國債收益率存在下降空間,美國債券具備配置價值。

歐洲央行和日本央行則均維持利率處于低位,預計歐元區和日本十年期國債(公債)在2019年依舊保持低位,兩個國家(地區)的債券配置價值不高。

中國央行實施穩健中性的貨幣政策,流動性持續保持合理充裕。由于2019年經濟下行壓力有所加大,預期未來仍有—定的下降空間,中國利率債存在配置價值。

中國信用債方面,從信用違約角度來看,目前國內債權違約率仍低于全球水平。從產業債信用評級看,2018年AAA級產業債信用利差表現較為平穩,AA+和AA級產業債信用利差均有明顯上升;從企業類別來看,2018年央企產業債信用利差表現較為平穩,地方國企產業債及民企產業債信用利差均有明顯上升,民營企業產業債信用利差處于歷史高點。

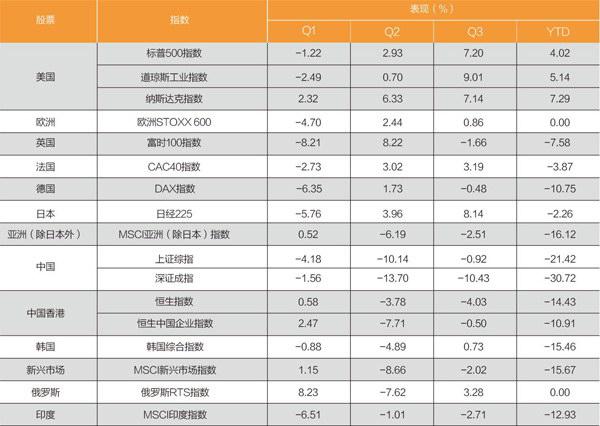

2018年全球股票市場表現

注:數據截至2018年11月10日

數據來源:Wind,大成基金整理 制表:宋麗雯

隨著支持民企融資政策密集出臺,預期未來企業融資環境將有所改善,市場風險偏好隨之有所轉變,AA+和AA級信用債信用利差存在下降空間,疊加國債利率仍有一定下降空間,中國債券納入國際債券指數也將為債市提供流動性支持,中國信用債投資價值值得關注。

預期2019年全球經濟增速放緩,需求下行壓力漸增,同時中東局勢不確定性較大,原油價格下行壓力增加。由于預期美國經濟在此期間相比其他國家地區依然較為強勢,美元大概率維持在高位,黃金等貴金屬價格較難有大幅度的上漲,但是從全球政治經濟局勢來看,國際貿易爭端、中東局勢升溫、英國脫歐談判以及意大利財政預算問題等牽動著市場情緒,未來市場避險情緒或將提升,黃金的價格或將震蕩走強。

全球資產配置策略

根據大成四季方法論判斷,美國2018年前三季度處于夏季,受美聯儲加息等因素影響,預計美國2019年大概率處于秋季,建議多配美國債券,低配美國股票和大宗商品。

預計歐元區和日本在2019年均處于秋季,但由于兩國(地區)利率水平維持低位,債券整體配置價值較小,故而在全球資產配置中暫不考慮這兩個國家(地區)的債券資產。

預計2019年上半年中國處于秋季,重點配置中國債券,下半年受政策影響銀行風險偏好有所轉變,經濟增速預計企穩,中國或轉向春季,可根據季節轉變調整倉位,提前布局“滬深港300”等權益類指數產品。

綜合來看,建議資產配置比例如下:美國債券40%,中國債券15%,中國股票5%,發達國家股票20%,新興市場10%,大宗商品和黃金各5%。

(作者為大成基金副總經理兼首席經濟學家;編輯:趙杰)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33