近十多年中國貨幣超發現象研究

2019-02-27 09:07:26王琛瑋

時代人物 2019年1期

關鍵詞:經濟

王琛瑋

自1999年以來,中國取得了舉世矚目的經濟成就,人均GDP從1999年的6516.93元增長到2017年的59501.75元,增長了9倍。截止2017年末,中國全年國內生產總值為82.71萬億元,較1999年增長10倍,現位居世界第二位。是什么原因促成了中國的經濟奇跡,又是什么原因讓習總書記下決心三去一降一補,從而實現國內經濟高質量發展模式的轉變。

據央行統計數據顯示,2017年末,中國官方M2余額167.67萬億元,較1999年末增長13.98倍。遠超同期GDP的增速。同期,中國主要城市房價漲幅普遍也在10倍。這其中是否有必然聯系,將在下面做深入的研究和探討。

一、出口導向型經濟政策和強制結售匯制度幫助中央政府積累了巨額的外匯儲備

貫穿于整個90年代并且到2010年以前,中國享受著充足的人口紅利,勞動密集型企業遍布全國,這個時期,在朱總理和溫總理的決策部署下,我國的產業政策主要是吸引外資來華建廠,同時吸引跨國企業的技術設備和訂單,充分利用中國的人口紅利,賺取外匯收入,尤其在2001年加入世貿以后,出口規模逐年提高,貿易順差逐漸轉化為巨額外匯儲備。

我國1994-2005年,實行的是以市場供求為基礎,單一的,有管理的浮動匯率制,2005年后,實行的是以市場供求為基礎的,參考一籃子貨幣的,有管理的浮動匯率制,這一段時間,央行和外匯管理局執行的強制結售匯制度,讓巨額的外匯儲備轉化為人民幣不斷投放到銀行系統內。

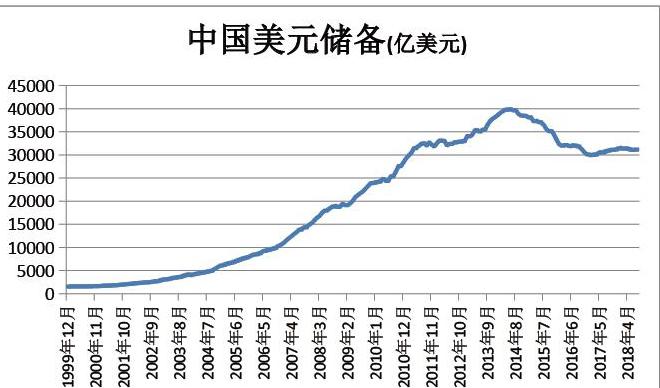

由于出口導向政策和強制性結售匯制度導致快速膨脹的外匯儲備,使得央行被動投放了數以萬億計的貨幣,這些資金作為基礎貨幣經過銀行系統的信貸循環之后,轉化為數以十萬計的貨幣。下表反映了央行口徑下,從2005年10月-2014年4月,美元外匯儲備提供了幾乎所有的基礎貨幣。

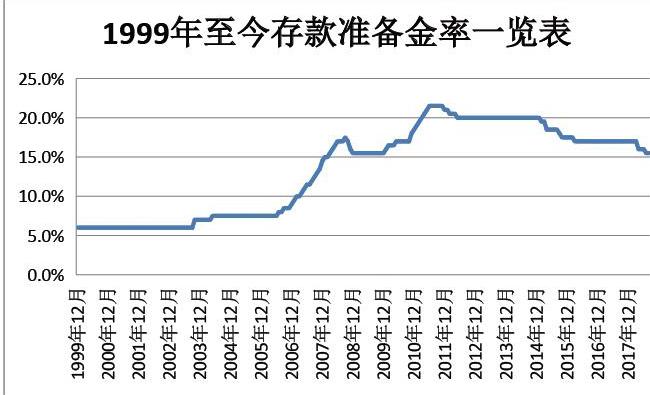

央行不得不用高額的存款準備金率來控制信貸增長,從而抑制中國貨幣過度膨脹。如下表,自2007年以來,存款準備金常年保持在15%以上,抑制了央行被動投放的人民幣的進一步泛濫。

二、貨幣被動超發帶來的幾大現象值得深究

1、M2的增速長期遠超GDP增速,單位GDP所需貨幣量逐年攀升

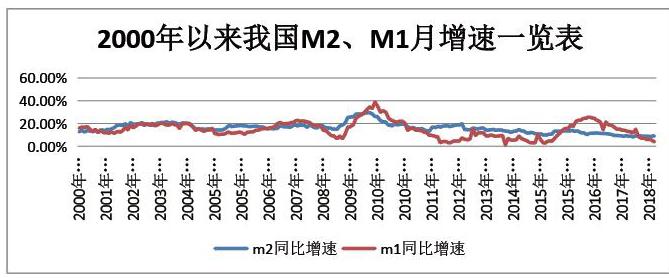

我國央行M2月增速自2000年以來,常年保持在10%以上。

此處引入一項指標,“單位GDP所需貨幣量”的概念,即每創造1元GDP需供應貨幣的數量,具體公式是M2與GDP的比值。如下圖,1990年每創造1元GDP需供應貨幣0.81元,2016年每創造1元GDP需供應貨幣2.08元。也就是說,用大規模投放資金驅動GDP增長的模式越來越難以為繼。一個很明顯的現象,過去若干年份,只要依靠大水漫灌,GDP就能年增長10%以上,而最近幾年,M2的增速始終在10%以上,GDP增速卻降到7%以下

。

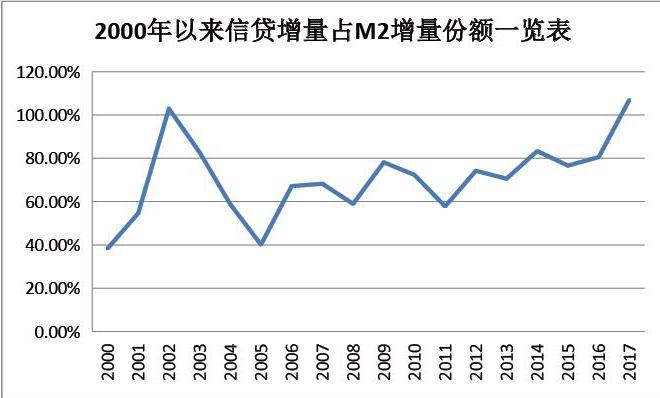

2、通過銀行系統通過信貸創造貨幣的方式在2005年跌落谷底后,用了近10年的時間才重新被重視起來。2016年以來,伴隨著國家去杠桿的進程逐步推進,銀行表外擴張的渠道逐漸被遏制和拆解掉,隨著貨幣資金重新回歸銀行表內,信貸重新被啟用,作為應對經濟下行時期為實體經濟注入流動性的主要通道,對M2增量中的占比超過了100%。

3、為應對歷次經濟下滑,歷屆政府實施刺激政策時,均伴隨著貸款規模的急劇膨脹,本外幣貸款對GDP的拉動效應呈現脈沖式的邊際遞減。

從1999年至今,共經歷了三次信貸快速投放時期,第一次2002-2003,在那幾年,中國申奧成功和加入WTO,這兩件大事帶動中國從基礎建設到承接國際產業分工轉移,雙輪驅動,開啟了從官方到民間的大規模建設的序幕。2002-2003信貸投放年增20%以上,維持了中國經濟長達五年的增長;第二次2009-2010,主要原因是美國爆發次貸危機,中國政府為應對經濟下行壓力,開啟了為期兩年4萬億的投資計劃,同時國家啟動房地產拉動經濟,并鼓勵居民買房(首套房利率打七折等優惠措施很快出臺),本外幣貸款增速在這一時期均在20%以上,2009年達到了33%,但僅僅維持中國經濟三年多年的高增長。依靠信貸擴張拉動經濟增長的邊際效應正在遞減。第三次2014-2015,雖然貸款增速在10%-20%之間,增速比率并不高,但貨幣數量龐大,主要是住房部門去庫存導致的信貸增加,但對GDP的拉動效應比較弱,每3元新增貸款才能創造1元的GDP增量。

在這里引入“單位GDP消耗貸款量”這一概念,簡言之,即貸款增量與GDP增量的比值。2000年,每增長1元GDP需投放0.58元,2013年以來,每增長1元GDP需要投放1.5元貸款

三、依靠超發貨幣和積極財政政策保增長的模式注定不可持續,轉型高質量發展模式刻不容緩

1、第一個階段

李總理自上任以來,開啟了中國經濟增長方式轉型的路徑。科技方面,模仿美國1980s供給派改革的成功,通過啟動一系列先導性科技重大工程,促進先進科技的民用普及,提升經濟發展動力。出臺《國家創新驅動發展戰略綱要》,到2020年,科技進步貢獻率提高到60%以上,知識密集型服務業增加值占國內生產總值的20%,研究與試驗發展(R&D)經費支出占國內生產總值比重達到2_b%。根據測算,2016-2020,全國累計科技研發支出將達10萬億元。還有鼓勵雙創,大眾創業萬眾創新。

國家統計方面的改革,2016年國家統計局改革研發支出核算方法修訂GDP核算數據。“路徑”是將研發支出作為固定資本形成處理,將研發成果作為知識產權產品,列入固定資產之下;

“方法”是將中間投入成本+勞動力成本+固定資產成本計入科技產出;“結果”是由于研發支出增長速度比GDP增長速度相對快一些,實施研發支出核算方法改革后,理論上GDP增長速度將有所上調,從近十年的數據來看,改革后GDP增速年均提高0.06個百分點。

投資方面,2014年9月啟動的13大類工程包,截止2017年5月底,共投入項目資金9.7萬億,為經濟模式轉型贏得了寶貴的時間。

商事改革:一照一碼,簡政放權。

消費,2014年啟動的,將我國城鎮化率2020年提到60%,促進約1億農業轉移人口落戶城鎮,改造約1億人居住的城鎮棚戶區和城中村,引導約1億人在中西部地區就近城鎮化。再加上棚改貨幣化政策,直接催生了2015-2016年房價的進一步飆漲,從一線蔓延到熱點二線城市、三四線城市。

在這一時期,我國的M2年化增速從14%降到8%,科技經費投入2017年達到1.76萬億元,占當年GDP的比重提升到2.13%,文化及相關產業增加值占GDP比重提升到42%,比上年提高0.06個百分點。這些可喜的變化是值得國人給政府點贊的。

2、第二階段

2015年底,習總書記提出國民經濟要實現三去一降一補,“去產能、去庫存、去杠桿、降成本、補短板”。

目前,煤炭和鋼鐵等行業連續兩年的強力去產能,使得鋼鐵煤炭等行業率先復蘇,價格翻了一倍以上,相關企業恢復了現金流,逐漸改善了企業資產負債率;

經過2015-2017的房地產大牛市,各線城市房地產剩余庫存已經處于非常低的狀態,自2016年9月底北京開始限房限購限貸政策執行以來,直到2018年9月末,全國依舊保持嚴厲的限購政策,疊加人口紅利已不復存在,房地產對中國經濟的影響程度將日漸衰弱;

去杠桿方面,經過金融反腐和對互聯網金融機構、影子銀行等的嚴厲打擊,打掉了資金體外循環的通道,通過成立國家金穩委,出臺執行大一統資管新規,將新生的各類非傳統金融機構也納入了MPA宏觀審慎管理框架,貨幣供應逐漸轉向傳統銀行的信貸渠道,而微信、百度、阿里巴巴、360等互聯網平臺公司積極發展消費貸,極大地促進了消費對經濟的拉動。2018年6月國家資產負債表研究中心發表的論文《防范系統性金融風險首當其沖》提到“自2015年10月中央提出降杠桿目標以來,直到2017年宏觀杠桿率才得到一定的抑制,當年僅上升了2.3個百分點。對比國際金融危機以來年均上升12.3個百分點,杠桿率增速已是大幅回落。”“2018年1季度,包括居民、非金融企業和政府部門的實體經濟杠桿率由2017年末的242.1%增加到243.7%,微升1.6個百分點,上升態勢較為平穩。”因此,易綱行長在2018年G30國際銀行業研討會上莊嚴宣布,“去年和今年中國整體杠桿率已經平穩,不再快速上升,這是我們取得的一項成績”。

我國經濟發展模式向高質量發展轉變注定是一個長期的過程,不是朝夕之間可以完成的,根據官方的統計數據,我們的總體杠桿率雖然還在上升,但處于可控制的溫和上升,已經可以叫做穩定的杠桿率,接下來的杠桿率下降,將主要依靠科技創新帶來的GDP高質量增長來做大分母,只是以后的年份中,我國GDP中低速增長很長時間后,杠桿率才能實現質的下降。

(作者單位:山煤國際能源集團股份有限公司)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33