金融摩擦環(huán)境下非常規(guī)貨幣政策的“期限偏好”傳導(dǎo)機(jī)制及福利損失

2019-03-01 07:54:46王宏濤王曉芳

商業(yè)研究 2019年1期

關(guān)鍵詞:利率

王宏濤,王曉芳

(1.西安郵電大學(xué) 經(jīng)濟(jì)與管理學(xué)院,西安 710068;2.西安交通大學(xué) 經(jīng)濟(jì)與金融學(xué)院,西安 710061)

內(nèi)容提要:基于金融摩擦的市場(chǎng)環(huán)境,本文構(gòu)建新凱恩斯DSGE模型以拓展泰勒規(guī)則分析大規(guī)模債券購買等非常規(guī)貨幣政策對(duì)債券利率期限結(jié)構(gòu)的影響,觀察外生沖擊對(duì)長(zhǎng)期和短期利率、儲(chǔ)蓄、消費(fèi)、總產(chǎn)出和通貨膨脹的作用,并比較不同政策組合的福利損失。研究發(fā)現(xiàn):債券購買會(huì)通過“期限偏好”渠道傳導(dǎo)至總產(chǎn)出和價(jià)格;與單獨(dú)使用常規(guī)貨幣政策相比,常規(guī)和非常規(guī)貨幣政策結(jié)合的最優(yōu)貨幣政策,將明顯降低福利損失;即使在非金融危機(jī)期間,央行的非常規(guī)貨幣政策對(duì)穩(wěn)定總產(chǎn)出和通脹也有利,尤其在零利率附近作用更為明顯;常規(guī)貨幣政策的通脹調(diào)節(jié)是對(duì)非常規(guī)貨幣政策總產(chǎn)出缺口反應(yīng)的有益補(bǔ)充,相互配合可以降低福利損失。

一、引言

2008年金融危機(jī)后各國央行推出的非常規(guī)貨幣政策被認(rèn)為是一種應(yīng)急措施,但危機(jī)之后各國仍頻繁使用,非常規(guī)貨幣政策有“常規(guī)化”的趨勢(shì)。以央行資產(chǎn)購買為代表的非常規(guī)貨幣政策如何影響各類債券的期限結(jié)構(gòu),其效果和傳導(dǎo)機(jī)制以及與常規(guī)貨幣政策之間關(guān)系等問題有待深入探討。

關(guān)于非常規(guī)貨幣政策的研究文獻(xiàn)主要涉及信貸寬松政策的效果和傳導(dǎo)機(jī)制,一般認(rèn)為非常規(guī)貨幣政策可以作為未來短期利率調(diào)整的修正路徑,在零利率附近更是如此。在以往的模型中假設(shè)對(duì)央行的長(zhǎng)期債券購買的風(fēng)險(xiǎn)溢價(jià)不受央行資產(chǎn)重新配置的影響,風(fēng)險(xiǎn)只在私人部門中滋生,央行購買債券則幾乎不用承擔(dān)風(fēng)險(xiǎn),因?yàn)榧词固潛p也會(huì)通過向私人部門征稅來滿足其信貸約束條件。但這些觀點(diǎn)并未得到實(shí)證結(jié)果的良好支持,有文獻(xiàn)證明“期限偏好” 渠道(preferred habitat)的存在,主要包括“安全渠道”(safety channel)和“稀缺性渠道”(scarcity channel)[1]。

國內(nèi)學(xué)者從不同角度分析了非常規(guī)貨幣政策的有效性和溢出效應(yīng)。肖衛(wèi)國等(2013)[2]用帶符號(hào)約束VAR模型分析發(fā)現(xiàn)在零利率約束下美聯(lián)儲(chǔ)非常規(guī)貨幣政策能提高國內(nèi)總產(chǎn)出和價(jià)格水平,但由于中美貿(mào)易結(jié)構(gòu)失衡也會(huì)影響到中國的總產(chǎn)出和價(jià)格水平,增加人民幣匯率彈性可緩解這一外溢效應(yīng)。英飛(2014)[3]用動(dòng)態(tài)Nelson-Siegel模型分析發(fā)現(xiàn)非常規(guī)貨幣政策直接影響長(zhǎng)期利率和總產(chǎn)出,也可改變市場(chǎng)預(yù)期,量化寬松政策和長(zhǎng)期國債購買對(duì)利率期限結(jié)構(gòu)的水平因子和斜率因子的影響相對(duì)最大,長(zhǎng)期國債購買和MBS購買對(duì)利率期限結(jié)構(gòu)的曲率因子的影響相對(duì)最大。易曉溦等(2015)[4]用潛在門限的時(shí)變參數(shù)向量自回歸模型分析發(fā)現(xiàn)美聯(lián)儲(chǔ)非常規(guī)貨幣政策通過平滑利率期限結(jié)構(gòu),影響各類債券融資成本使得該政策傳導(dǎo)至總產(chǎn)出和價(jià)格,對(duì)中國的貨幣市場(chǎng)和債券市場(chǎng)也有不同的溢出效應(yīng)。

綜上所述,現(xiàn)有文獻(xiàn)缺乏基于利率期限結(jié)構(gòu)等微觀視角對(duì)貨幣政策傳導(dǎo)機(jī)制的分析,然而在具有摩擦的金融市場(chǎng)中,央行債券和票據(jù)的買賣卻深刻地影響著貨幣政策的傳導(dǎo)。在利率市場(chǎng)化改革不斷加快的背景下,有必要深入剖析并進(jìn)一步比較不同政策組合的福利損失,在經(jīng)濟(jì)新常態(tài)下為央行提供政策依據(jù),增強(qiáng)貨幣政策的靈活性和有效性。基于此,本文通過構(gòu)建包含金融部門的新凱恩斯DSGE模型討論央行大規(guī)模債券購買等非常規(guī)貨幣政策在危機(jī)發(fā)生及之后的有效性,在具有金融摩擦的市場(chǎng)環(huán)境下通過拓展泰勒規(guī)則分析大規(guī)模債券購買等非常規(guī)貨幣政策對(duì)債券的期限結(jié)構(gòu)的影響機(jī)制和傳導(dǎo)途徑。

二、模型設(shè)定

我們構(gòu)建的模型包括家庭部門、壟斷競(jìng)爭(zhēng)廠商(企業(yè))、銀行、財(cái)政部和央行,市場(chǎng)中具有價(jià)格黏性,工資為完全靈活彈性,企業(yè)用勞動(dòng)力生產(chǎn)消費(fèi)產(chǎn)品。家庭為廠商提供勞動(dòng)力并獲取工資,廠商分為完全競(jìng)爭(zhēng)的最終商品生產(chǎn)商和壟斷競(jìng)爭(zhēng)的中間品生產(chǎn)商,家庭可從銀行進(jìn)行融資以平滑其整個(gè)生命周期內(nèi)的消費(fèi)使得其各期總效用最大化。央行按照泰勒規(guī)則實(shí)施貨幣政策。

1.家庭部門。效用函數(shù)為:

(1)

(2)

(3)

家庭在以下預(yù)算約束下最大化預(yù)期效用:

(4)

家庭部門最優(yōu)化的一階條件即消費(fèi)儲(chǔ)蓄的跨期歐拉方程為:

(5)

勞動(dòng)與消費(fèi)間的跨期替代條件為:

(6)

其中,Πt+1=Pt+1/Pt。

2.企業(yè)部門。將壟斷競(jìng)爭(zhēng)性企業(yè)標(biāo)準(zhǔn)化為i∈[0,1],企業(yè)的生產(chǎn)函數(shù)為:Yt(i)=AtLt(i)1/φ,Lt(i)為企業(yè)共雇傭的勞動(dòng)力,At為遵循以下過程的技術(shù)沖擊:

(7)

(8)

其中,θt為消費(fèi)商品間的時(shí)變替代彈性,所有企業(yè)選擇價(jià)格Pt(i)來最大化其未來的預(yù)期收益

(9)

受到的相對(duì)需求約束為:

(10)

隨機(jī)折現(xiàn)率有歐拉方程確定。最優(yōu)價(jià)格設(shè)定的一階條件和價(jià)格調(diào)整過程確定的通貨膨脹率為:

(11)

(12)

Ft,Kt為輔助變量,消費(fèi)品間的替代彈性服從以下時(shí)變過程:

(13)

3.銀行部門。商業(yè)銀行部門決定家庭部門總儲(chǔ)蓄的利率期限結(jié)構(gòu),處于完全競(jìng)爭(zhēng)市場(chǎng)中的商業(yè)銀行能夠確保將其收入最終返還給家庭部門,商業(yè)銀行決定短期儲(chǔ)蓄和長(zhǎng)期政府債券的持有比率;假設(shè)銀行根據(jù)家庭部門作為投資者(儲(chǔ)蓄給銀行)的投資水平認(rèn)為家庭具有異質(zhì)性,有關(guān)偏好習(xí)慣的文獻(xiàn)認(rèn)為投資者價(jià)值具有資產(chǎn)屬性而非投資回報(bào)屬性,因此,我們的模型按照Vayanos Vila(2009)假設(shè),投資者對(duì)滿足其投資偏好的到期日資產(chǎn)具有偏好,其他到期日的資產(chǎn)僅僅是到期日資產(chǎn)的非完全替代品,給定到期日的資產(chǎn)價(jià)格收到該種到期日資產(chǎn)的供求關(guān)系決定。央行通過購買不同到期期限的政府債券來影響其價(jià)格。

(14)

商業(yè)銀行從家庭部門可獲得的儲(chǔ)蓄量S由受制于異質(zhì)性家庭的不同投資水平的V函數(shù)決定,商業(yè)銀行的目標(biāo)函數(shù)或最優(yōu)資源配置問題為:

(15)

約束條件為:

(16)

由V函數(shù)決定的資產(chǎn)需求最終決定最優(yōu)資源配置問題,我們對(duì)需求曲線特性不加約束,根據(jù)相關(guān)實(shí)證研究文獻(xiàn),資產(chǎn)需求取決于Pollak Wales(1980)提出的Generalised Translog(GTL)靈活調(diào)整函數(shù),而非直接定義V函數(shù),GTL模型間接地定義效用函數(shù):

V*=V(B*/P,Q*/P)

(17)

(18)

(19)

(20)

(21)

第t期銀行從其所持有長(zhǎng)期資產(chǎn)獲得的收入為:

(22)

(23)

在t時(shí)期交易期限為τ的長(zhǎng)期債券的價(jià)格為:

(24)

銀行最簡(jiǎn)單和直接的行為是資產(chǎn)需求,和以往文獻(xiàn)對(duì)非常規(guī)貨幣政策相比,需求曲線陡峭下降對(duì)足夠小的a2值,低資產(chǎn)數(shù)量伴隨高的資產(chǎn)價(jià)格(如低等級(jí)債券伴隨高票面收益率),因此允許非常規(guī)貨幣政策工具通過“稀缺”渠道發(fā)揮作用。央行購買長(zhǎng)期債券降低商業(yè)銀行可能獲得該債券的數(shù)量,導(dǎo)致該債券的價(jià)格上升。

4.政府部門。主要代表是財(cái)政部和央行,加入財(cái)政部為了對(duì)央行的常規(guī)貨幣政策予以補(bǔ)充,這樣的簡(jiǎn)化處理有利于我們的模型聚焦于貨幣政策。財(cái)政部會(huì)發(fā)行短期和長(zhǎng)期政府債券為政府籌資,短期債券的數(shù)量受其價(jià)格的影響,其價(jià)格又受央行制定的基準(zhǔn)短期利率的影響,假設(shè)長(zhǎng)期債券的的數(shù)量受以下規(guī)則影響:

(25)

每期為維持一定的長(zhǎng)期債券發(fā)行量,須f>0,穩(wěn)態(tài)總產(chǎn)出為Y,根據(jù)Sargent(1987)和Andres et al(2004)文獻(xiàn)假設(shè)沒有長(zhǎng)期債券的二級(jí)流通市場(chǎng)。長(zhǎng)期政府債券僅能夠從財(cái)政部并必須持有到債券到期日。

財(cái)政部用一次性稅收為政府支出融資,第t期政府消費(fèi)或購買量為Gt,作為家庭消費(fèi)品的補(bǔ)充,政府購買和家庭部門的消費(fèi)品一樣具有固定替代彈性(CES),購買量為Gt為:

(26)

其中,G為穩(wěn)態(tài)政府支出,一次性稅收為Tt=PtGt。

央行根據(jù)以下泰勒規(guī)則設(shè)定其短期利率:

(27)

vt為利率沖擊,遵循以下隨機(jī)過程:

(28)

資產(chǎn)購買計(jì)劃設(shè)定為泰勒規(guī)則型:

(29)

(30)

財(cái)政部和央行的預(yù)算約束等于政府的收入減去政府的支出:

(31)

5.市場(chǎng)出清。債券市場(chǎng)、商品市場(chǎng)、勞動(dòng)力市場(chǎng)同時(shí)出清,整個(gè)模型出清達(dá)到均衡。長(zhǎng)期債券市場(chǎng)的供需相等即:

(32)

短期債券市場(chǎng)出清時(shí)商品市場(chǎng)總的資源約束為:

Yt=Ct+Gt

(33)

(34)

D為價(jià)格折舊率,其動(dòng)態(tài)遵循以下過程:

(35)

價(jià)格折舊率是資源配置缺乏效率的來源之一,在模型中扮演著有主導(dǎo)地位的企業(yè)對(duì)價(jià)格加成的扭曲角色。

6.模型校準(zhǔn)。假設(shè)理性預(yù)期,1-26共26個(gè)方程26個(gè)內(nèi)生變量刻畫了整個(gè)DSGE模型的動(dòng)態(tài)過程。在穩(wěn)態(tài)實(shí)際變量均為恒定值,但Π>1,各變量均有正向變化趨勢(shì),我們用一階條件近似模擬個(gè)變量在穩(wěn)態(tài)附近的動(dòng)態(tài)變化過程,刻畫一般均衡過程的動(dòng)態(tài)行為。

假設(shè)st=St,t+1/Pt,bt=Bt,t+1/Pt,qt=Qt,t+1/Pt

表1為模型參數(shù)校準(zhǔn)值。參照文獻(xiàn)Gali(2008)的設(shè)定,家庭的折現(xiàn)率為0.99,消費(fèi)和勞動(dòng)的跨期替代彈性分別為2和0.5,消費(fèi)品的跨期替代彈性為6,說明穩(wěn)態(tài)時(shí)成本加成率為20%,生產(chǎn)函數(shù)設(shè)定使得規(guī)模報(bào)酬遞減,假設(shè)存在價(jià)格剛性,同時(shí)工作可靈活調(diào)整,穩(wěn)態(tài)的年通貨膨脹率為2%,長(zhǎng)期債券的到期日為5年即τ=20,政府債券購買量為GDP的40%,這是美國的上限高于歐盟各國的平均水平,企業(yè)的利潤(rùn)50%倍派發(fā)給家庭,其余50%通過公司所得稅等被分配給政府部門。

表1 結(jié)構(gòu)性參數(shù)校準(zhǔn)表

根據(jù)實(shí)證研究的結(jié)論,用我國2007Q1-2018Q1Q期間1年期、3年期和15年期國債利率、CPI通脹率、GDP和固定資產(chǎn)投資等數(shù)據(jù)作為可觀測(cè)變量進(jìn)行貝葉斯估計(jì),對(duì)穩(wěn)態(tài)債券市場(chǎng)需求及央行的資產(chǎn)購買規(guī)模予以校準(zhǔn)。短期債券價(jià)格PB和長(zhǎng)期債券價(jià)格PQ,即1年期和20年期的年化收益率為4.5%和5.5%,這等于美國1987年格林斯潘時(shí)期到2007年危機(jī)以來的平均3個(gè)月期和5年期國債利率。長(zhǎng)期債券發(fā)行方程參數(shù)f=0.66,即長(zhǎng)期國債發(fā)行量占政府總的穩(wěn)態(tài)債券發(fā)行額的36%。根據(jù)國內(nèi)同類文獻(xiàn)(龔六堂等)的參數(shù)設(shè)定,模型結(jié)構(gòu)性參數(shù)設(shè)定如下。

部分參數(shù)的貝葉斯估計(jì)結(jié)果如表2所示,先選取模型參數(shù)先驗(yàn)概率形式,然后根據(jù)后驗(yàn)分布與統(tǒng)計(jì)推斷,采用Gibbs抽樣用Metropolis-Hastings算法估計(jì)極大似然函數(shù)。利用貝葉斯原理和可觀測(cè)數(shù)據(jù)根據(jù)先驗(yàn)概率求后驗(yàn)概率,得到參數(shù)的先驗(yàn)和后驗(yàn)均值和方差如表2所示。

央行資產(chǎn)購買計(jì)劃通過資產(chǎn)購買方程中的a1,a2,gB,gQ參數(shù)加以校準(zhǔn)。若a2=0沒有多大損失,因?yàn)樵趯?duì)模型進(jìn)行一階近似時(shí)對(duì)數(shù)形式的資產(chǎn)需求方程為多余的,因此長(zhǎng)期債券的需求方程可以寫為:

(36)

其中,gB,gQ可理解為不直接對(duì)相對(duì)價(jià)格做出反應(yīng)的資產(chǎn)需求部分,往往是消費(fèi)者理論中的需求的“替代水平”,a1決定銀行持有短期債券而非長(zhǎng)期債券的相對(duì)邊際收益。選擇合適的a1,a2,gB,gQ值,使得如果央行債券購買計(jì)劃使得降低私人部門長(zhǎng)期債券折現(xiàn)率1.5%時(shí),長(zhǎng)期債券收益率將下降100個(gè)基點(diǎn)。如果央行從私人部門購買1000億美元的長(zhǎng)期債券將導(dǎo)致長(zhǎng)期債券收益率下降7個(gè)基點(diǎn),Chen et al(2012)實(shí)證研究認(rèn)為如果央行從私人部門購買1000億美元的長(zhǎng)期債券將導(dǎo)致長(zhǎng)期債券收益率下降3-15個(gè)基點(diǎn)。

沖擊方程的校準(zhǔn)主要是對(duì)政府支出和替代彈性的設(shè)定,參數(shù)設(shè)定使得宏觀經(jīng)濟(jì)能產(chǎn)生合理的波動(dòng),1987Q4-2007Q4期間美國名義GDP增長(zhǎng)率的標(biāo)準(zhǔn)差為2.2%,我們模型模擬的總產(chǎn)出波動(dòng)的標(biāo)準(zhǔn)差為2.8%,相對(duì)于美國實(shí)際經(jīng)濟(jì)數(shù)據(jù),該模型高估了通脹的波動(dòng)性而低估了總產(chǎn)出的波動(dòng)性。

表2 部分參數(shù)貝葉斯估計(jì)結(jié)果

三、模擬結(jié)果

圖1是模擬泰勒規(guī)沖擊εν(公式19)下各內(nèi)生變量的脈沖響應(yīng)。在所有常規(guī)和非常規(guī)貨幣政策組合下總產(chǎn)出在恢復(fù)過程中并沒有引起通脹,短期債券較長(zhǎng)期債券市場(chǎng)需求較大,短期債券價(jià)格快速上升,而長(zhǎng)期債券價(jià)格快速下降,說明存在“期限偏好”渠道,投資者偏好短期債券,這種金融摩擦?xí)魅醭R?guī)貨幣政策的利率傳導(dǎo)機(jī)制,需要非常規(guī)貨幣政策加以配合增強(qiáng)貨幣政策有效性。在“常規(guī)貨幣政策+非常規(guī)貨幣政策0、2”組合下實(shí)際儲(chǔ)蓄量、總產(chǎn)出和通脹均下降,其他組合下實(shí)際儲(chǔ)蓄量、總產(chǎn)出和通脹均上升,常規(guī)貨幣政策對(duì)通脹調(diào)節(jié)較為有效,而非常規(guī)貨幣政策對(duì)總產(chǎn)出缺口調(diào)節(jié)較為有效。

從圖1可以看出,利率下降后,在6種不同的政策組合下,通貨膨脹和總產(chǎn)出在期初會(huì)上升隨后逐期衰減。由于短期基準(zhǔn)利率下降后用短期債券融資時(shí)的成本就會(huì)下降,其收益率也會(huì)下降且價(jià)格會(huì)上升,而長(zhǎng)期債券價(jià)格會(huì)下降。實(shí)際儲(chǔ)蓄量由于利息率下降變得儲(chǔ)蓄投資不再具有吸引力而減少,儲(chǔ)蓄價(jià)格會(huì)下降。勞動(dòng)力數(shù)量和工資呈相反的變化,前者會(huì)減少后者會(huì)增加。不同的政策組合沖擊路徑有所差異,但基本趨勢(shì)一致,相對(duì)于單一常規(guī)貨幣政策,組合貨幣政策能夠在穩(wěn)定價(jià)格的同時(shí)恢復(fù)總產(chǎn)出,提高儲(chǔ)蓄率,有益于經(jīng)濟(jì)復(fù)蘇。

圖1 擴(kuò)張性貨幣政策的沖擊響應(yīng)圖

圖2 央行大規(guī)模長(zhǎng)期債券購買政策的沖擊響應(yīng)圖

圖2是模擬泰勒規(guī)則式政府資產(chǎn)購買沖擊εξ(公式21)的沖擊響應(yīng)。從中可以看出,央行大規(guī)模長(zhǎng)期債券購買后,通貨膨脹、總產(chǎn)出和利率在期初會(huì)上升隨后逐期衰減。由于央行大規(guī)模長(zhǎng)期債券購買后,金融市場(chǎng)上長(zhǎng)期債券的供給量減少,投資者轉(zhuǎn)向短期債券,此時(shí)用短期債券融資時(shí)的成本就會(huì)上升,其收益率也會(huì)上升且價(jià)格會(huì)下降,與此同時(shí),由于存在“期限偏好”渠道,投資者偏好短期債券,常規(guī)貨幣政策難以通過調(diào)整短期利率改變投資者的債券持有期限選擇,而央行大規(guī)模長(zhǎng)期債券購買后使得金融市場(chǎng)上長(zhǎng)期債券的需求量大于供給量,長(zhǎng)期債券價(jià)格就會(huì)上漲,其收益會(huì)下降。實(shí)際儲(chǔ)蓄量由于利息率下降變得儲(chǔ)蓄投資不再具有吸引力而減少,儲(chǔ)蓄價(jià)格會(huì)下降。勞動(dòng)力數(shù)量和工資呈相反的變化,勞動(dòng)力供給會(huì)增加。

可以看出,央行對(duì)不同投資邊界的異質(zhì)性投資者做出反應(yīng),持有不同期限的債券而使得“期限偏好”渠道通過而發(fā)揮作用,債券購買會(huì)通過“期限偏好”渠道傳導(dǎo)至總產(chǎn)出和價(jià)格,這種金融摩擦形成不靈活的價(jià)格調(diào)整機(jī)制,在兩種外生沖擊下,不同的貨幣政策組合下沖擊路徑有所差異,但基本趨勢(shì)一致且在實(shí)現(xiàn)價(jià)格和總產(chǎn)出的穩(wěn)定方面更為有利,在價(jià)格波動(dòng)不大的條件下實(shí)現(xiàn)總產(chǎn)出的快速恢復(fù)。

四、常規(guī)貨幣政策和非常規(guī)貨幣政策

政府資產(chǎn)購買操作使得央行貨幣政策工具箱多了一個(gè)穩(wěn)定經(jīng)濟(jì)的工具,我們將通過DSGE模型及其以目標(biāo)變量波動(dòng)率綜合度量的福利損失分析常規(guī)和非常規(guī)貨幣政策的傳導(dǎo)機(jī)制和調(diào)控效果。

1.傳導(dǎo)機(jī)制。擴(kuò)張性泰勒規(guī)則型貨幣政策的沖擊反應(yīng)圖如圖1顯示,遵循(27)式,貨幣政策隨機(jī)外生沖擊遵循(28)式。

短期利率的下降會(huì)導(dǎo)致短期債券價(jià)格上漲并抑制需求量。PB上升提高了家庭儲(chǔ)蓄的價(jià)格,導(dǎo)致儲(chǔ)蓄量PSs的下降、消費(fèi)和總產(chǎn)出的上升,同時(shí)通脹高于穩(wěn)態(tài)水平,沖擊對(duì)總產(chǎn)出的影響持久性小于通脹,因?yàn)橥浭沟脙r(jià)格扭曲減輕了對(duì)總產(chǎn)出的上升幅度,

長(zhǎng)期債券對(duì)市場(chǎng)的影響通過兩種渠道。儲(chǔ)蓄下降導(dǎo)致長(zhǎng)期債券的需求曲線下移,長(zhǎng)期債券價(jià)格PQ會(huì)下降,作為替代品的短期債券價(jià)格PB和儲(chǔ)蓄價(jià)格上升,導(dǎo)致儲(chǔ)蓄量下降,因此消費(fèi)和總產(chǎn)出將上升。另外總產(chǎn)出和通脹超過了其穩(wěn)態(tài)水平央行開始使用非常規(guī)貨幣政策:出售政府債券,使得家庭部門可購買的長(zhǎng)期債券數(shù)量增加,長(zhǎng)期債券的價(jià)格進(jìn)一步下跌。

短期名義利率沖擊過后價(jià)格快速回復(fù)至均衡水平,短期債券收益率的短暫下降后上升使得家庭和企業(yè)部門重新調(diào)整其資產(chǎn)負(fù)債表或資產(chǎn)組合(增加長(zhǎng)期債券的數(shù)量)。從儲(chǔ)蓄到逐漸持有支付較高利率的長(zhǎng)期債券,也造成短期債券在資產(chǎn)組合中的比重緩慢上升。

圖2顯示央行大規(guī)模債券購買政策的沖擊效果,政策規(guī)則為泰勒規(guī)則式,即同樣遵循(29)式和(30)式。

未預(yù)期到的央行大規(guī)模債券購買政策qCB使得私人部門可購買的長(zhǎng)期債券數(shù)量減少,其價(jià)格將上漲,類似地長(zhǎng)期債券價(jià)格PQ的上升增加了儲(chǔ)蓄價(jià)格PS,使得家庭部門做出減少儲(chǔ)蓄、增加消費(fèi)、為企業(yè)部門提供更多勞動(dòng)力的決策,總產(chǎn)出也會(huì)增加,同時(shí)價(jià)格增加更快。長(zhǎng)期債券價(jià)格PQ使其收益率的下降,根據(jù)方程(24),央行購買長(zhǎng)期債券就會(huì)產(chǎn)生收益率曲線扁平化效應(yīng)就會(huì)產(chǎn)生。

儲(chǔ)蓄的減少使得各類債券的需求曲線內(nèi)移動(dòng),也使得私人部門可持有短期債券的數(shù)量減少,央行根據(jù)泰勒規(guī)則會(huì)提升短期利率,使得短期債券的價(jià)格下降并恢復(fù)(增加)其市場(chǎng)需求。在未預(yù)期到的長(zhǎng)期債券購買后儲(chǔ)蓄PSs逐漸恢復(fù)至其穩(wěn)態(tài)水平,勞動(dòng)力供給也會(huì)逐期恢復(fù),有助于將儲(chǔ)蓄維持在穩(wěn)態(tài)水平,改善了通脹造成的價(jià)格偏差對(duì)總產(chǎn)出的負(fù)向沖擊效果,模型脈沖響應(yīng)結(jié)果顯示常規(guī)和非常規(guī)貨幣政策都有益于經(jīng)濟(jì)的穩(wěn)定,我們會(huì)分析作為泰勒規(guī)則的補(bǔ)充央行債券購買政策的經(jīng)濟(jì)福利改善狀況。

2.最優(yōu)貨幣政策規(guī)則。設(shè)定央行的福利損失函數(shù)為:

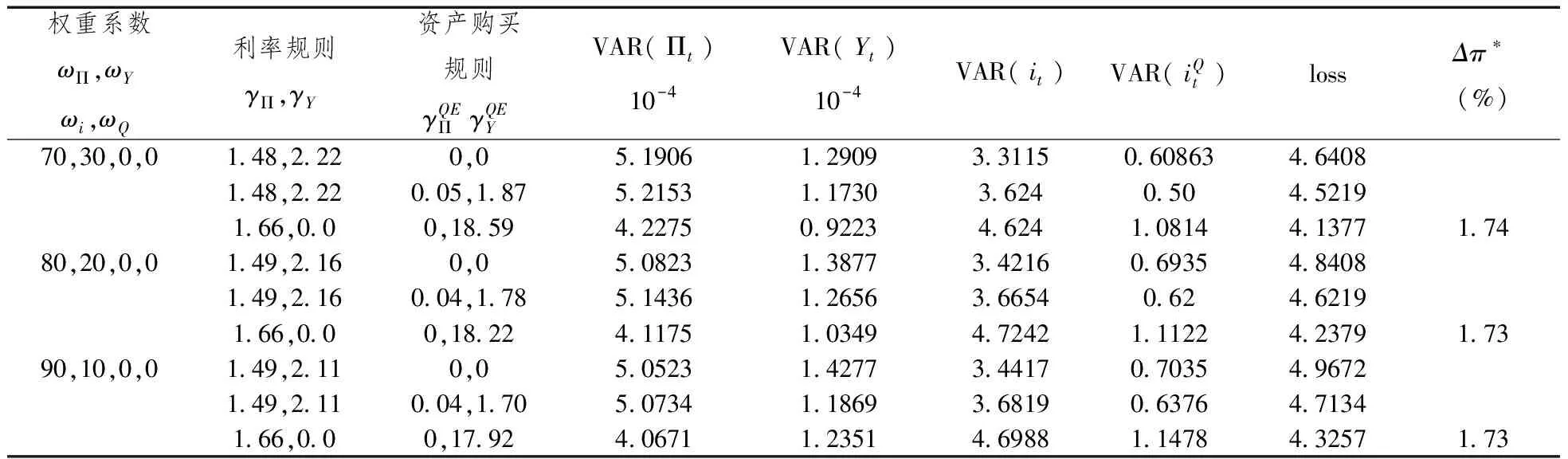

表3顯示了不同的總產(chǎn)出和通脹項(xiàng)系數(shù)對(duì)應(yīng)的福利損失函數(shù),將系數(shù)ωi和ωQ設(shè)定為0,意味著央行不會(huì)關(guān)注短期和長(zhǎng)期利率的波動(dòng),對(duì)每一組ωi和ωQ值,第一行為央行僅適用常規(guī)貨幣政策的福利損失值,基準(zhǔn)模型為將資產(chǎn)購買政策項(xiàng)系數(shù)設(shè)定為0,經(jīng)濟(jì)優(yōu)化短期利率規(guī)則的系數(shù)γπ和γY。另一種情況為,央行固定短期利率規(guī)則的系數(shù)γπ和γY,而優(yōu)化非常規(guī)資產(chǎn)購買政策規(guī)則下的各項(xiàng)系數(shù)ωi和ωQ,結(jié)果顯示央行開始購買長(zhǎng)期債券時(shí),并沒有使得其對(duì)利率規(guī)則的潛在影響內(nèi)在化,用福利損失度量的政策效果得以改進(jìn)。第三種情況為,央行同時(shí)配合使用固定短期利率規(guī)則和長(zhǎng)期債券購買政策。

如果央行的短期利率不對(duì)購買的長(zhǎng)期政府債券做調(diào)整,非常規(guī)貨幣政策的經(jīng)濟(jì)福利改善是相當(dāng)小的。但兩種同時(shí)配合使用時(shí),央行可以明顯改善總的經(jīng)濟(jì)福利,也能明顯穩(wěn)定總產(chǎn)出和通脹的波動(dòng)。相對(duì)于基準(zhǔn)模型,非常規(guī)貨幣政策可以降低17%的經(jīng)濟(jì)福利損失,最優(yōu)政策組合為,常規(guī)貨幣政策對(duì)通脹作為反應(yīng)同時(shí)非常規(guī)貨幣政策對(duì)總產(chǎn)出作為反應(yīng)(各占50%),其先決條件為兩種政策對(duì)總產(chǎn)出和通脹的影響程度不同,兩種的邊界效應(yīng)不同。

表3 不考慮利率穩(wěn)定目標(biāo)的貨幣政策福利損失比較

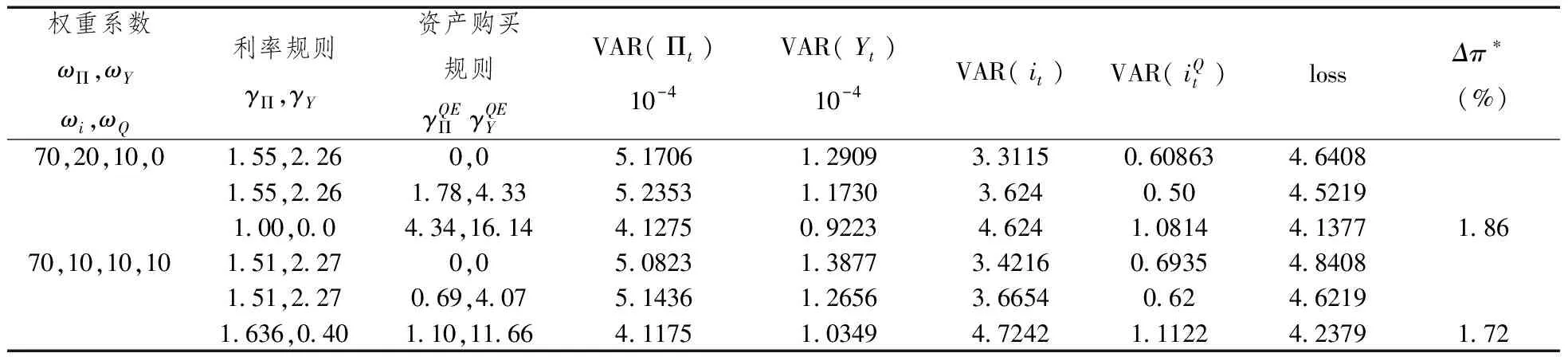

表4 考慮利率穩(wěn)定目標(biāo)的非常規(guī)貨幣政策福利損失比較

為了觀察不同沖擊對(duì)各種政策效果的影響,我們假設(shè)權(quán)重系數(shù)為ωπ=80、ωY=20、ωi=0和ωQ=0。第一列為利率沖擊其方差在表1中已經(jīng)校準(zhǔn)過,政策變量沒有設(shè)定為0時(shí),其他所有沖擊時(shí)最優(yōu)的值。在利率、消費(fèi)偏好和生產(chǎn)率沖擊下,非常規(guī)貨幣政策對(duì)利率規(guī)則具有較小但不能忽視的沖擊,但在勞動(dòng)力供給和債券供給沖擊下影響并不明顯。總體而言,當(dāng)常規(guī)貨幣政策內(nèi)引入非常規(guī)貨幣政策操作后,通脹和總產(chǎn)出的波動(dòng)性都會(huì)回落。僅在利率規(guī)則沖擊和技術(shù)沖擊時(shí)結(jié)果才有所不同,此時(shí)通脹波動(dòng)性的回落是以總產(chǎn)出波動(dòng)性增加為代價(jià)的。

從圖2可以看出,與基準(zhǔn)政策規(guī)則(點(diǎn)畫線)相比,非常規(guī)貨幣政策的優(yōu)點(diǎn),常規(guī)貨幣政策和非常規(guī)貨幣政策操最優(yōu)結(jié)合(實(shí)線)的結(jié)果可以使得福利損失降低。通脹對(duì)非常規(guī)貨幣政策的央行債券購買幾乎沒有反應(yīng),而總產(chǎn)出的最初反應(yīng)較為顯著,但很快衰減,總體反應(yīng)不夠強(qiáng)烈。

五、結(jié)論

本文從利率期限結(jié)構(gòu)層面拓展了非常規(guī)貨幣政策的傳導(dǎo)機(jī)制,有助于深入理解應(yīng)對(duì)金融危機(jī)的貨幣政策的必要性及其內(nèi)涵。在有金融摩擦的市場(chǎng)環(huán)境下通過拓展泰勒規(guī)則分析大規(guī)模債券購買等非常規(guī)貨幣政策對(duì)債券利率期限結(jié)構(gòu)的影響,通過金融市場(chǎng)最終傳導(dǎo)至長(zhǎng)期和短期利率,影響投資水平,進(jìn)而傳導(dǎo)至儲(chǔ)蓄、消費(fèi)、總產(chǎn)出和通貨膨脹。結(jié)論如下:(1)存在金融摩擦?xí)r,大規(guī)模的央行債券購買政策會(huì)通過“期限偏好”渠道傳導(dǎo)至實(shí)體經(jīng)濟(jì)。央行對(duì)不同投資邊界的異質(zhì)性投資者做出反應(yīng),持有不同期限的債券而使得“期限偏好”渠道發(fā)揮作用,債券購買會(huì)通過“期限偏好”渠道傳導(dǎo)至總產(chǎn)出和價(jià)格。與單獨(dú)使用常規(guī)貨幣政策相比,常規(guī)和非常規(guī)貨幣政策結(jié)合的最優(yōu)貨幣政策將明顯降低福利損失。(2)極低利率環(huán)境下非常規(guī)貨幣政策才可替代短期利率政策。非常規(guī)貨幣政策對(duì)利率規(guī)則具有較小但不能忽視的沖擊,但在勞動(dòng)力供給和債券供給沖擊下影響并不明顯,在技術(shù)沖擊下非常規(guī)政策對(duì)于通脹波動(dòng)性的抑制,會(huì)影響到總產(chǎn)出的下降。與常規(guī)貨幣政策相結(jié)合的政策組合能夠有效實(shí)現(xiàn)貨幣政策目標(biāo)。當(dāng)利率非常高時(shí),央行債券購買政策不可完全替代常規(guī)的短期利率政策。最優(yōu)利率政策的參數(shù)在可行解集合的下端邊界上,經(jīng)濟(jì)福利損失最小,因?yàn)榇藭r(shí)利率極低,大規(guī)模的央行債券購買政策幾乎沒有成本地替代常規(guī)貨幣政策。(3)非常規(guī)貨幣政策需要常規(guī)貨幣政策配合使用,兩者有所側(cè)重。即使不在金融危機(jī)期間,央行的非常規(guī)貨幣政策對(duì)穩(wěn)定總產(chǎn)出和通脹也有利,在零利率附近這種貨幣政策的好處是明顯的,重點(diǎn)在于兩種的協(xié)調(diào)配合。常規(guī)貨幣政策和非常規(guī)貨幣政策相配合可以降低福利損失,前者是后者的有益補(bǔ)充,前者主要對(duì)通脹進(jìn)行調(diào)節(jié)而后者主要對(duì)總產(chǎn)出缺口做出反應(yīng)。如果貨幣政策關(guān)注利率波動(dòng)的話,非常規(guī)貨幣政策也是有必要的。(4)非常規(guī)貨幣政策效果會(huì)受制于財(cái)政部的債券發(fā)行。非常規(guī)貨幣政策的效果取決于央行貨幣政策和財(cái)政部債券發(fā)行的協(xié)調(diào)。央行的債券購買相當(dāng)于財(cái)政部發(fā)行債券,財(cái)政部通過在長(zhǎng)期債券利率較低時(shí)增加新債務(wù)的融資期限來降低融資成本,但這也意味著央行通過資產(chǎn)購買刺激經(jīng)濟(jì)的效果被財(cái)政部的長(zhǎng)期債券發(fā)行所削弱。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

- 商業(yè)研究的其它文章

- 破產(chǎn)重整債務(wù)人自行管理模式的適用性分析

- 情緒勞動(dòng)對(duì)導(dǎo)游職業(yè)滿意度和離職傾向的影響

——一個(gè)被調(diào)節(jié)的中介效應(yīng)模型 - 國企民營化與高管的薪酬業(yè)績(jī)敏感性

——基于我國上市公司民營化樣本實(shí)踐的檢驗(yàn) - 融資異質(zhì)性如何影響中國制造業(yè)企業(yè)創(chuàng)新模式選擇?

- 非國有股東治理與國企分紅

——兼論混合所有制改革 - 社會(huì)關(guān)系網(wǎng)絡(luò)對(duì)農(nóng)戶電商收入的影響

——基于遼寧省草莓主產(chǎn)區(qū)調(diào)查數(shù)據(jù)的分析