高管股權(quán)激勵、行業(yè)競爭與企業(yè)財務績效的關(guān)系研究

2019-03-03 08:59:23彭蕊史璇

商場現(xiàn)代化 2019年23期

彭蕊 史璇

摘 要:文中選取2014年-2018年A股上市公司為樣本,對股權(quán)激勵、行業(yè)競爭和財務績效之間關(guān)系進行分析,結(jié)論如下:高管股權(quán)激勵可以明顯提高企業(yè)財務績效,行業(yè)競爭激烈時會降低其財務績效,但激烈的行業(yè)競爭可以強化高管股權(quán)激勵對財務績效的促進作用。

關(guān)鍵詞:股權(quán)激勵;行業(yè)競爭;財務績效

一、研究背景

近年來,隨著金融危機在全球范圍內(nèi)迅速蔓延,我國也面臨著經(jīng)濟下行的風險。在全球經(jīng)濟蕭條背景下,如何在日趨激烈的行業(yè)競爭中改善企業(yè)財務績效,實現(xiàn)企業(yè)效益最大化和可持續(xù)發(fā)展呢?最重要的一點就是利用企業(yè)的高級管理人才統(tǒng)籌調(diào)配企業(yè)各項資源,優(yōu)化結(jié)構(gòu)配置,不斷增加企業(yè)財富,應對來自企業(yè)內(nèi)外的各種危機。

由于現(xiàn)代企業(yè)兩權(quán)分離導致企業(yè)內(nèi)部信息不對稱,容易讓高管們出現(xiàn)逆向選擇等投機主義傾向。股權(quán)激勵作為高管激勵中重要的激勵方式之一,能夠有效地決解企業(yè)內(nèi)部信息不對稱問題,降低代理成本,實現(xiàn)企業(yè)健康發(fā)展。在我國市場環(huán)境下,行業(yè)競爭已成為企業(yè)發(fā)展不可忽視的外部因素。根據(jù)超產(chǎn)權(quán)理論,激勵機制的有效性還受到行業(yè)競爭等多方面因素影響。因此在行業(yè)競爭日趨白熱化的今天,我們要理清行業(yè)競爭對財務績效產(chǎn)生的影響,以及了解其在股權(quán)激勵與財務績效之間如何發(fā)揮作用具有非常重要的現(xiàn)實意義。

二、理論分析與研究假設(shè)

1.高管股權(quán)激勵與財務績效

魏文君(2017)利用“機制-行為-結(jié)果”的研究范式發(fā)現(xiàn)高管持股能夠緩解企業(yè)內(nèi)部的代理沖突,提高企業(yè)的盈利水平和實物資產(chǎn)比重。Akimova(2007)的研究認為高管持股比例與企業(yè)的財務績效并非單一的線性關(guān)系。當持股比例在較低水平時,企業(yè)的財務績效會隨著持股比例的提高而增加,而當超過一定的臨界值時,財務績效反而會有所下降。肖淑芳(2012)的實證研究認為由于內(nèi)生性問題的存在,高管股權(quán)激勵對企業(yè)的財務績效并沒有明顯影響。

根據(jù)利益趨同理論,當高管擁有一定的股份時,高管從管理者變成了所有者,與股東共享企業(yè)發(fā)展成果、共擔風險,這種利益趨同效應會使高管更加關(guān)注企業(yè)的盈利水平和長遠發(fā)展,減少高管的自利行為。據(jù)此提出如下假設(shè):

H1:高管股權(quán)激勵與財務績效正相關(guān)。

2.行業(yè)競爭與財務績效

Nickell(1996)的研究認為由于行業(yè)競爭壓力的威脅,企業(yè)會利用更有效率的生產(chǎn)方式,降低生產(chǎn)成本,所以行業(yè)競爭會對企業(yè)的生存能力起到優(yōu)勝劣汰的作用。Aghion(2003)研究發(fā)現(xiàn),在行業(yè)競爭程度非常激烈時,一些企業(yè)(特別是成長期的企業(yè))會面臨資金流通緊張,高管離職率較高等風險,導致企業(yè)利潤水平下跌甚至出現(xiàn)破產(chǎn)清算的威脅。Schmidt(1997)的研究指出行業(yè)競爭與財務績效是一種曲線相關(guān)關(guān)系,較低或者較高程度的行業(yè)競爭都不會對企業(yè)的財務績效產(chǎn)生積極影響,中等程度的行業(yè)競爭才會有效降低企業(yè)成本,提高企業(yè)的財務績效。

筆者認為,我國目前正處于經(jīng)濟轉(zhuǎn)型升級時期,各行各業(yè)的行業(yè)競爭都十分激烈,但行業(yè)競爭監(jiān)督管理機制還不是很成熟,惡性競爭時常發(fā)生,眾多的競爭對手會使企業(yè)收入下降,企業(yè)面臨的市場風險也隨之加大,造成企業(yè)內(nèi)部人才流失嚴重,繼而影響企業(yè)內(nèi)部管理效率,導致企業(yè)經(jīng)營風險加大,盈利水平堪憂。基于以上分析提出假設(shè)2:

H2:產(chǎn)品行業(yè)競爭與財務績效負相關(guān)。

3.高管股權(quán)激勵、產(chǎn)品行業(yè)競爭與財務績效

Sheilfer(1997)研究發(fā)現(xiàn),在行業(yè)競爭的刺激下,股權(quán)激勵對提升企業(yè)績效的正向作用更加明顯。陳麗芳(2014)的研究發(fā)現(xiàn)高管激勵和行業(yè)競爭都會影響企業(yè)經(jīng)營產(chǎn)效率和財務狀況,因此要協(xié)調(diào)好二者之間的關(guān)系。譚云清(2014)也認為充分利用高管激勵和行業(yè)競爭的組合可以有效改善企業(yè)的生產(chǎn)績效和盈利能力,這一作用在國有企業(yè)中尤為明顯。

根據(jù)超產(chǎn)權(quán)理論,高管激勵的有效性離不開行業(yè)競爭和內(nèi)部產(chǎn)權(quán)結(jié)構(gòu)互相協(xié)調(diào)配合。只有在充分的行業(yè)競爭前提下,企業(yè)的激勵機制才會更加完善,完善的激勵制度會充分調(diào)動員工的積極性,從而促進財務績效的提高。所以發(fā)展和完善適應行業(yè)競爭的激勵機制是提高企業(yè)財務績效的關(guān)鍵。根據(jù)以上闡述,提出假設(shè)3:

H3:行業(yè)競爭能夠加強高管股權(quán)激勵對財務績效的促進作用。

三、研究設(shè)計與方法

1.樣本選擇與數(shù)據(jù)來源

本文從CSMAR數(shù)據(jù)庫選取2014年-2018年A股上市公司數(shù)據(jù),剔除金融保險類和被ST、PT的公司,使用stata13.0對樣本數(shù)據(jù)按1%進行winsorize處理。

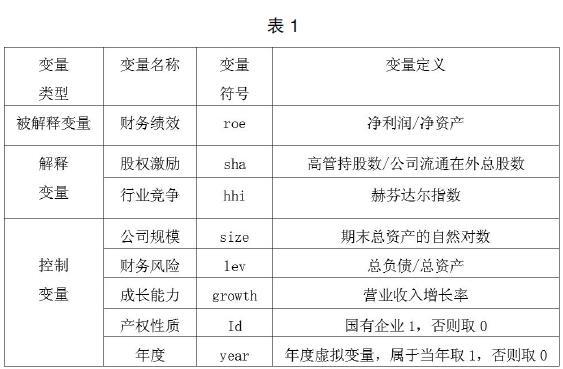

2.變量定義

具體變量定義見表1。

3.模型構(gòu)建

本文構(gòu)建如下3個模型分別檢驗假設(shè)1、假設(shè)2和假設(shè)3。

四、實證結(jié)果與分析

1.描述性統(tǒng)計

在描述性統(tǒng)計表中(表略),凈資產(chǎn)收益率最小值為-0.4335,最大值為0.3632,標準差在0.1左右,說明上市公司中收益情況盈虧參雜,良莠不齊,均值0.0637表明上市公司的盈利水平還有很大的上升空間。股權(quán)激勵的均值遠大于中位數(shù)表明大部分企業(yè)的股權(quán)激勵并沒有達到整體平均水平,最小值為0說明甚至有的企業(yè)并沒有建立股權(quán)激勵制度,標準差0.1387體現(xiàn)了我國上市公司的股權(quán)激勵發(fā)展水平參差不齊,有待進一步的健全和發(fā)展。產(chǎn)品行業(yè)競爭的標準差0.0216說明各行各業(yè)的競爭程度都有較大差異。

2.回歸分析

分析表2中模型1,股權(quán)激勵系數(shù)0.0443在1%水平下顯著為正值,說明企業(yè)的財務績效會隨著股權(quán)比例的增加而增加,股權(quán)激勵與財務績效是正相關(guān)關(guān)系,證明了假設(shè)H1。而且模型1的F值在1%的水平下顯著,within R^2擬合優(yōu)度16.33%,模型整體效果符合預期。

觀察模型2,模型2的F值和within R^2也都顯著并符合預期,構(gòu)建的模型是合適的。代表行業(yè)競爭的hhi指數(shù)與財務績效在5%水平下顯著正相關(guān),說明hhi指數(shù)越大,財務績效越大,而hhi只是一個反指標,hhi越大,行業(yè)競爭程度越小,所以行業(yè)競爭與財務績效是負相關(guān)關(guān)系,假設(shè)2得以驗證。

分析模型3,股權(quán)激勵和行業(yè)競爭均在1%水平下與財務績效正相關(guān),再次驗證了假設(shè)H1和假設(shè)H2,二者的交互項在1%水平下顯著為正,說明在行業(yè)競爭的調(diào)節(jié)作用下,股權(quán)激勵對財務績效的促進作用得以加強,假設(shè)3被證實。同時,模型3的F值通過了顯著性檢驗,within R^2的擬合效果也很好,模型整體解釋力度較佳。

四、結(jié)論與建議

本文將2014年-2018年所有A股上市公司樣本作為研究對象,進行實證分析研究高管股權(quán)激勵、行業(yè)競爭與財務績效三者之間的關(guān)系,最終研究結(jié)果如下:(1)對高管實施股權(quán)激勵的公司,其財務狀況表現(xiàn)更好,即股權(quán)激勵會有效地提高企業(yè)的財務績效;(2)行業(yè)競爭比較激烈的情況下,企業(yè)的經(jīng)營風險加大,營業(yè)收入下降引起利潤空間的縮減,即行業(yè)競爭激烈時會降低企業(yè)的財務績效;(3)當行業(yè)競爭激烈時,對員工實施股權(quán)激勵會極大提高員工積極性,從而提高企業(yè)的經(jīng)營效率和財務績效,所以行業(yè)競爭能夠強化高管股權(quán)激勵與財務績效之間的正相關(guān)關(guān)系。

根據(jù)本文的研究,為了提升財務狀況,企業(yè)可以根據(jù)所處的行業(yè)競爭情況,在其內(nèi)部建立健全相應的股權(quán)激勵制度,通過這種利潤分配方式調(diào)動員工積極性,不僅能夠降低高管的人才流失率,還會將高管轉(zhuǎn)變?yōu)楣蓶|與管理者兼?zhèn)涞碾p重身份,讓高管從更加長遠的角度為企業(yè)發(fā)展服務,努力去增加股東財富,降低了企業(yè)的代理成本。同時,我國政府也要完善行業(yè)競爭監(jiān)管機制,減少惡性競爭帶來的不利影響,建立有序透明的市場環(huán)境促進行業(yè)內(nèi)公平競爭的實現(xiàn)。

參考文獻:

[1]魏文君.高管持股、投資行為與財務績效[J].財會通訊,No.760(32):23-26.

[2]肖淑芳,金田,劉洋.股權(quán)激勵、股權(quán)集中度與公司績效[J].北京理工大學學報(社會科學版),2012(3):18-26.

[3]Philippe Aghion. Empirical Estimates of the Relationship Between Product Market Competition and Innovation[J]. Chapters,2003.

作者簡介:彭蕊(1994.10- ),女,漢族,江蘇徐州人,西安工業(yè)大學,學生,碩士研究生,研究方向:公司理財