中美鐵路裝備制造業貿易研究及展望

2019-03-08 02:53:24伍業君王磊

中國經貿導刊 2019年2期

伍業君 王磊

摘 要:本文從貿易規模、貿易競爭性和互補性等著手,比較研究了中美鐵路裝備制造業的總體貿易情況,在此基礎上,對未來中美兩國在該行業的貿易進行了展望。中美兩國是鐵路裝備制造產品的重要生產和貿易國,在世界市場上地位非常重要,兩國存在一定的貿易合作潛力,但是長期看,兩國的競爭性有增強趨勢。對中國鐵路裝備制造業可能面臨的挑戰進行了分析并提出了應對舉措。

關鍵詞:鐵路裝備制造業 貿易競爭性 貿易互補性

高鐵裝備制造作為高端裝備制造業的代表,是中國成功實現技術引進—消化—吸收—再創新的典型行業;中美是世界上兩個最大的經濟體,深入分析中美兩國鐵路裝備制造業的貿易情況,展望兩國未來在該行業的貿易走勢,具有十分重要的現實意義。鑒于聯合國商品貿易數據庫及各類數據庫并沒有高鐵裝備制造更加詳細的分類數據,因此,本研究以SITC代碼的鐵路裝備制造產品作為分析對象,比較研究中美兩國鐵路裝備制造行業的貿易情況。

一、中美鐵路裝備制造產品對外貿易總體情況

(一)中美鐵路裝備制造產品對外貿易的概況

1.中美鐵路裝備制造產品對外貿易基本態勢。國際金融危機以來,中國鐵路裝備制造產品出口和進口變動趨勢有所不同(見圖1)。從出口看,中國鐵路裝備制造產品出口波動性很大,總體呈現出波動中上升的態勢。2008年,中國鐵路裝備制造產品出口為11.92億美元,受國際金融危機的影響,2009年出口有所下降,降至9.32億美元,2010年至2012年,中國鐵路裝備制造產品出口規模迅猛增長,2012年達到了44.64億美元,2013年經歷短期下降后,2015年恢復增長,達到46.56億美元,是國際金融危機以來,中國鐵路裝備制造產品出口的最高點,此后,出口呈現出降中趨穩的態勢,2017年為25.62億美元,相比2008年,出口總額增長114.96%。從進口看,中國鐵路裝備制造產品進口整體呈現出波動中下降的趨勢。2008年,中國鐵路裝備行業進口額為14.42億美元,2010年上升到階段性最高點,為20.11億美元,之后一直下降至2013年的9.83億美元,2014年上升至16.24億美元的較高點后便一直走低,到2017年,進口總額下降到7.41億美元,比2008年下降了48.59%。

相較而言,國際金融危機以來,美國鐵路裝備制造產品進出口變動趨勢相對平穩(見圖1)。2008年以來,美國鐵路裝備制造產品出口在30億美元上下波動,2017年為28.04億美元,較2008年下降2.76%。美國鐵路裝備制造產品進口在11億美元到16億美元的區間內波動,2017年為11.78億美元,比2008年下降23.83%。

2.中美鐵路裝備制造產品貿易在全球的位勢。從國際市場占有率情況來看,中國的鐵路裝備制造產品國際市場占有率呈現出波動中上升態勢;美國的國際市場占有率變動則保持相對穩定(見圖2)。具體而言,2008—2017年之間,中國鐵路裝備制造產品國際市場占有率由2008年的5.10%上升至2015年的16.74%,成為2015年世界最大的鐵路裝備制造產品出口國,2016年則略有下降,2017年為10.63%。美國鐵路裝備制造產品占有率在10%至13%的區間內波動(除2009年略低于10%外)。

從國內市場被滲透情況來看,中國鐵路裝備制造產品進口占世界該類產品進口總額的比重變動相對較大,總體呈下降趨勢;美國則比較穩定。具體而言,2008年至2010年,中國鐵路裝備制造產品進口占世界該類產品進口的比重由6.57%上升至2010年的9.12%,這一比值也是中國十年來的最高值,此后持續下降,直至2014年短暫反彈,達到5.98%,以后呈連

續下降趨勢,2017年降至3.46%。同期,美國鐵路裝備制造產品進口在6%上下波動,2017年為5.49%,比中國略高。

3.從鐵路裝備制造產品貿易在本國對外貿易結構中的地位來看,中國鐵路裝備制造產品進口占總進口的比重呈出下降趨勢;鐵路裝備制造產品出口占比則呈現出較大的波動性。2008年至2017年,鐵路裝備制造產品在中國總進口的占比由0.13%下降到0.04%,表明中國在鐵路裝備制造產品進口在中國進口結構中的地位相對較低。中國鐵路裝備制造產品出口占中國出口的比重雖然波動中呈上升趨勢,出口依存度有所上升,但占比總體較低,近十年來最高值為0.22%,2017年為0.11%,比2008年的0.08%高0.03個百分點。

相比之下,美國鐵路裝備制造產品進出口貿易在本國對外貿易結構的地位都相對比較穩定。具體而言,2008年以來,美國鐵路裝備制造產品進口占總進口的比重基本上在0.06%的水平小幅波動,2017年為0.05%,表明鐵路裝備制造產品在美國進口貿易結構中處于相對較低的位置;美國鐵路裝備制造產品出口占總出口的比重則在0.20%上下小幅波動,2017年為0.18%,表明鐵路裝備制造產品在美國出口貿易結構中也處于相對較低的位置。

(二)中美鐵路裝備制造產品的主要貿易伙伴

1.中國。從主要出口貿易伙伴看,2008—2017年,中國對美鐵路裝備制造產品出口占中國該行業總出口的比重維持在10%左右,美國排名一直保持前四,是中國重要的鐵路裝備制造產品出口目的國。近年來,中國對美鐵路裝備制造產品出口比重有所下降,2017年為8.88%,美國成為僅次于香港、阿根廷、伊朗的中國第四大鐵路裝備制造產品出口貿易伙伴。從進口貿易伙伴看,除了2012年,2008—2017年,德國一直是中國最大的鐵路裝備制造產品進口國,中國每年從德國進口的鐵路裝備制造產品占該行業進口的比重都在35%以上,僅2009、2012兩年低于該值,但比重也分別達到30.94%、27.29%,2008年該比重甚至高達51.99%。日本始終是中國第二大鐵路裝備制造產品進口國(除2012年排名第一、2017年排名第三外),中國從日本進口的鐵路裝備制造產品占該行業進口的比重處于15%—30%的區間。2013年之前,美國一直是中國該行業第三大進口國,僅有2011年被意大利取代而排名第四,2008—2013年之間,從美國進口的占比也基本維持在10%左右,2011年較低,為7.49%,最高達到2009年的17.41%;2014—2017年,中國從美國進口占比開始下降,近兩年甚至低于5%。

總體而言,中國鐵路裝備制造產品出口目的地相對分散,沒有非常集中于特定國家,排第一位的國家占比維持在15%左右,排名第三的出口國占比10%左右,第四位占比均低于10%。需要注意的是,近年來,盡管中國對美出口占比有所下降,但美國始終排在前四位。相比之下,中國的鐵路裝備制造產品進口來源地則相對集中,中國從排名前兩位的國家進口占比始終保持在50%以上,部分年份甚至超過60%,而且主要集中在德國和日本,從排名第三的國家進口占比在10%上下波動,從排名第四位及之后的國家進口占比均低于10%。

2.美國。從主要出口伙伴看,2010年以前,中國一直是美國最重要的鐵路裝備制造產品出口伙伴國之一,始終位列前五位,美國對華出口占比10%左右;2011年以后,該值低于4%,2017年,中國已經不是美國該行業出口的前十大伙伴國。從主要進口伙伴看,2010年前,加拿大、日本、德國、墨西哥是美國鐵路裝備制造產品最大的四個進口來源國;2011以后,中國成為美國最大的鐵路裝備制造產品進口國之一,排名始終在前兩位,2008—2017年間,美國前四大進口貿易伙伴國進口占比和維持在60—70%。2013年之后,中國取代德國,加拿大、中國、日本、墨西哥成為美國最大的四個鐵路裝備制造產品進口國。

總體看,美國鐵路裝備制造產品的出口目的地相對集中,排名前兩位的國家出口占比和均超過60%,加拿大和墨西哥是美國最重要的出口國,2011年后中國在美國鐵路裝備行業的出口中重要性迅速降低。與出口伙伴國略有不同的是,美國的進口伙伴國則相對分散,排名前四位的進口國進口份額相差不太大,第一名一般不超過30%,第四名不低于10%;2011年以來,在美國進口來源國中,中國的地位開始上升,始終位居前列,占比高達20%,是美國最重要的鐵路裝備制造產品進口國之一。

二、中美鐵路裝備制造產品貿易競爭性和互補性

(一)中美鐵路裝備制造產品貿易競爭性

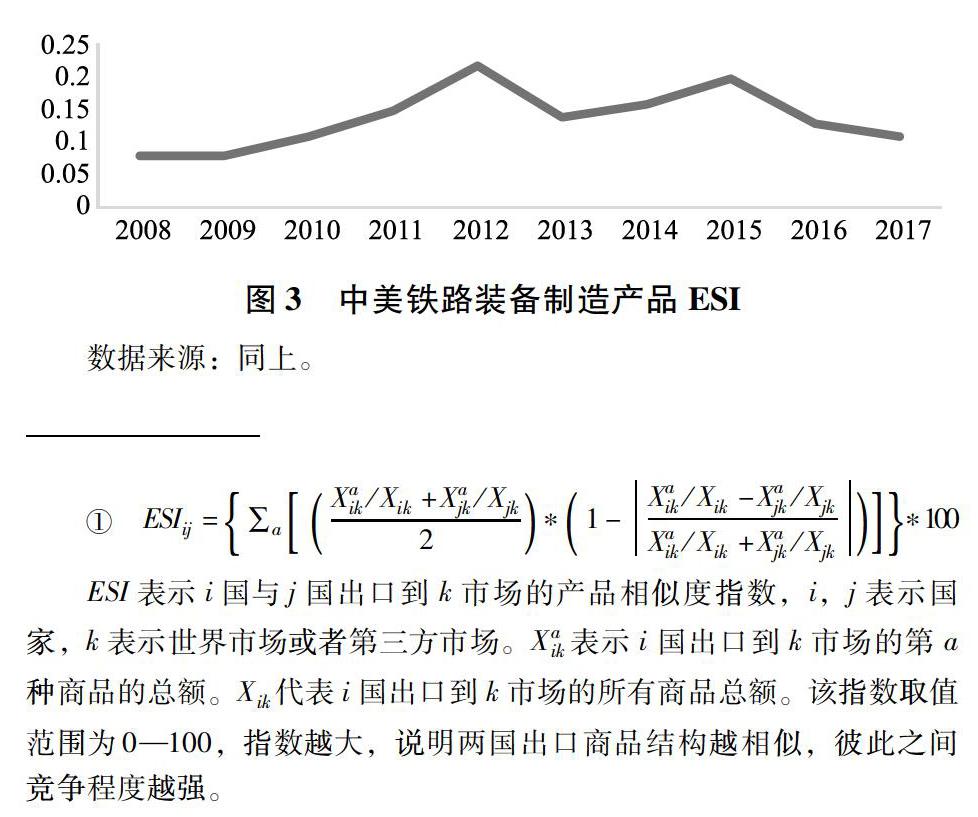

1.中美兩國鐵路裝備制造出口產品相似度相對偏低。通過測算中美兩國鐵路裝備制造產品出口相似度指數(ESI)ESIij=∑aXaik/Xik+Xajk/Xjk2*1-Xaik/Xik-Xajk/XjkXaik/Xik+Xajk/Xjk*100

ESI表示i國與j國出口到k市場的產品相似度指數,i,j表示國家,k表示世界市場或者第三方市場。Xaik表示i國出口到k市場的第a種商品的總額。Xik代表i國出口到k市場的所有商品總額。該指數取值范圍為0—100,指數越大,說明兩國出口商品結構越相似,彼此之間競爭程度越強。,從圖3可以看到,2008年以來,中美兩國鐵路裝備制造出口產品ESI一直處于0.25以下,表明中美兩國在鐵路裝備制造產品出口方面競爭性相對較弱,這在某種程度上說明兩國在鐵路裝備制造產業鏈上處于不同的環節,兩者的共同利益要高于彼此之間的競爭關系,兩國之間存在著開展鐵路裝備制造產品合作的潛力。

2.中國鐵路裝備制造產品貿易競爭力呈現出持續增強的態勢。從中國與美國鐵路裝備制造產品貿易競爭力指數(TC)測算結果貿易競爭力指數(TC)是一國某產業貿易進出口的差額占貿易進出口總額的比重,TC取值—1到+1之間,TC值按值的大小分為六個區間,—1至—0.6之間表示具有極大的競爭劣勢;—0.6至—0.3表示具有較大的競爭劣勢;—0.3至0,表示具有弱競爭劣勢;0—0.3之間表示弱的競爭優勢;0.3至0.6表示具有較大的競爭優勢;0.6至1表示具有極強的競爭優勢。,可以看到(見圖4),2008年以來,中國鐵路裝備制造產品TC呈現出明顯的階段性特征,2010年以前,中國鐵路裝備制造產品TC低于0,表明在這一時期中國鐵路裝備制造產品貿易競爭力偏弱,是鐵路裝備制造產品貿易逆差國;2011年起,中國鐵路裝備制造產品TC由負轉正,大幅提升,2013年以后貿易競爭力相對穩定,基本上處于0.5上下的水平,表明近年來中國鐵路裝備制造產品貿易競爭力顯著增強,成為鐵路裝備制造產品貿易順差國。相比之下,美國鐵路裝備制造產品貿易競爭力指數始終在0以上,在0.4上下小幅波動,表明美國鐵路裝備制造產品貿易競爭力也相對較強而且穩定,長期保持貿易順差國的地位。

(二)中美鐵路裝備制造產品貿易互補性

1.貿易互補性指數(TCI)。從中國與美國兩國之間鐵路裝備制造產品TCI看貿易互補性指數(TCI)衡量一國出口與另一國進口的吻合程度。其計算公式是TCIkij=RCAkxi*RCAkmj,其中,RCAkxi=Xki/XiXkw/Xw,表示,用出口衡量的i國k產品的比較優勢,數值越大說明i國k產品比較優勢越強;RCAkmj=Mki/MiMkw/Mw,用進口衡量的j國k產品的比較優勢,數值越大說明j國k產品越具有比較劣勢。一般認為,TCI 指數大于1,兩國的貿易互補性較強;TCI小于0.5,兩國的貿易互補性較弱。,2008年以來,中國鐵路裝備制造產品出口與美國進口TCI變動趨勢相對平穩(見圖5),在0.3上下波動,并且僅在2015年該指數高于0.5,這表明長期以來,中國鐵路裝備制造產品出口與美國進口之間的貿易互補性相對較弱,這在很大程度上與中美鐵路運輸行業發展的階段以及兩國交通運輸結構不一樣有關,美國鐵路已經過了黃金發展期,且在交通運輸結構中的地位相對航空和公路偏低,使得其對中國鐵路裝備進口需求相對偏弱。美國鐵路裝備制造產品出口與中國進口TCI基本上都在0.5以上,僅在2012年、2013年和2017年略低于0.5,表明美國鐵路裝備制造產品出口與中國進口之間存在著較強的貿易互補性,但值得注意的是,2008年以來,該指數總體呈現出波動下降的趨勢,這說明美國鐵路裝備制造產品出口與中國進口之間的貿易互補性整體上有走弱的趨勢。之所以如此,可能是因為近十年來中國高鐵的從無到有,從跟進到世界領先,積累了相當豐富的經驗,具備了較為完備的裝備制造能力,鐵路裝備制造產品自給能力大幅提升,對美國的進口依存程度顯著下降。

2.產業內貿易指數(IIT)。產業內貿易指的是一國某行業即進口又出口的現象,從中美兩國鐵路裝備制造產品產業內貿易指數來看產業內貿易指數測度IIT的是產業內貿易程度,表明某行業有互補性貿易需求,也是衡量貿易互補性的指標之一。測算公式是ITT=1-(Xkij-Mkij)/(Xkij+Mkij),Xkij表示i國向j國出口行業k的數額,Mkij表示i國從j國進口行業k的數額。IIT取值范圍在0—1之間,IIT=0表明不存在產業內貿易,當IIT=1時,說明產業內進口額等于出口額,ITT值越大說明產業內貿易程度越高。,2008年以來,中美之間鐵路裝備制造產品IIT呈現出明顯的下降趨勢(見圖6)。2008年,中美兩國鐵路裝備制造產品IIT為0.85,表明兩國產業內貿易程度極高,且以垂直型貿易為主,受國際金融危機沖擊的影響,2009年降低至0.46,此后,經過2010年和2011年短期的反彈后,呈現出穩步下降的態勢,2017年降至0.28,表明兩國之間鐵路裝備制造產品產業內貿易關聯和重要性持續下降,雙方的互補性需求有所減弱。

三、中美鐵路裝備制造業貿易形勢展望

(一)中美鐵路裝備制造業貿易展望

1.從貿易規模及占比看。首先,中國鐵路裝備制造業出口總額穩步上升,進口穩步下降,成功實現了由貿易逆差國向順差國的轉變。美國的鐵路裝備制造業出口與進口總額均相對穩定。其次,從貿易占比看,鐵路裝備制造業在兩國貿易結構中占比均很小。但是從兩國該行業的貿易額占世界的比重看,均有一定的重要性,中美兩國的鐵路裝備制造業的國際市場占有率均超過10%,進口也均超過5%。因此,可以得出,中美兩國的鐵路裝備貿易在世界市場上地位非常重要。

2.從中美兩國之間鐵路裝備制造業的貿易看。美國是中國重要的出口伙伴,位列前四,出口占比超過10%;美國對中國而言,進口的重要性低于出口,中國從美國的進口占比呈下降趨勢,而且占比近兩年低于5%。對美國而言,中國已經不再是其重要的出口目的國,但是2013年中國成為美國重要的進口國,排名前二。因此,中美之間的鐵路裝備制造業貿易往來密切。

3.從貿易競爭性角度而言。短期看,中美兩國鐵路裝備制造業的出口產品相似度很低,競爭性不強,但是中國的鐵路裝備行業競爭力持續走強;長期看,兩國在該行業的競爭有增強的態勢,這可能會影響兩國在世界市場上的占有率,以及兩國之間的貿易結構的變化。

4.從貿易互補性看。中國的出口與美國的進口之間互補性較弱,一方面可能與兩國鐵路發展的階段有關,另一方面可能源于兩國出口產品結構差異,導致美國對中國鐵路裝備進口需求相對偏弱;美國的出口與中國的進口互補性較強,總體而言,兩國存在一定的合作空間。

(二)中國鐵路裝備制造業貿易可能存在的挑戰

中國鐵路裝備制造業貿易可能存在的挑戰。美國是世界上最大的貿易逆差國,特朗普上臺后,陸續頒布和實施各項引導制造業回流和增加就業的政策和措施,這可能導致美國的貿易結構發生變化。對進口實施的限制性措施可能對中美之間的貿易產生一定影響。直接影響是美國從中國進口的鐵路裝備制造品進口下降。但是,在2008年金融危機后,全球經濟復蘇緩慢,各國爭相實施產業政策,以求為經濟增長增加活力,重振和做強制造業成為全球共識,搶占制造業先進技術的制高點是各國經濟發展重中之重。在這種背景下,包括美國在內的發達國家若在先進制造業、先進技術方面采取技術封鎖,則可能對中國鐵路裝備制造業貿易及發展帶來較大的影響。中國該行業出口目的國較為分散,但是進口來源地非常集中,從排名前兩位的德國和日本進口占比高達60%,進口結構風險較大。中國可能面臨進口被德國、日本鉗制的風險,一旦如此大量的進口額得不到德國、日本的供應,短時間內又找不到替代國,則中國鐵路裝備制造業可能面臨核心零部件供應不足及由此帶來的一系列風險。

四、總結及建議

本文從中美兩國鐵路裝備制造產品貿易規模、貿易結構以及貿易競爭性和互補性等方面,對中美鐵路裝備制造業貿易進行了比較研究,對兩國未來的貿易進行了展望,并對中國可能面臨的挑戰進行了分析。針對可能的挑戰,可以采取的應對策略有:

首先,堅決實施貿易自由化,積極推進出口多元化策略。積極的貿易政策能夠促進技術交流、經濟發展,中美是世界上重要的鐵路裝備制造國,中美兩國需要本著開放共贏的態度,爭取更長遠的發展。另外,美國是中國鐵路裝備行業較為重要的出口國,為避免美國單方面的進口關稅壁壘,中國可大力實施出口多元化,加強與一帶一路國家等開展鐵路裝備制造產業合作,在更廣范圍內尋找替代國,分散國別風險。

其次,積極推進自主創新戰略,提升裝備國產化率。針對中國鐵路裝備進口較為集中的狀況,短期來看,為了防范德國、日本對高端制造技術的封鎖,對中國鐵路裝備進口實施限制,實施進口多元化策略,以應對各種沖擊;長期而言,應加大研發力度,加強關鍵核心技術、基礎技術的攻關,徹底擺脫關鍵領域“缺芯”、“缺腦”的窘境,積極推進關鍵技術和零部件國產化,提升自給能力。

最后,深化鐵路裝備供給側結構性改革。以深化鐵路裝備制造行業供給側結構性改革作為抓手,著力優化鐵路裝備制造行業產業組織結構、激勵機制設計和法律制度建設,強化產學研合作,激發企業、學校、研發機構創新動力和活力,加強知識產權的認定和保護,爭取在鐵路裝備制造技術前沿領域有所突破,搶占技術制高點,全面提升中國鐵路裝備制造競爭力,提升出口的不可替代性,加強在國際貿易中的話語權。

參考文獻:

[1]華民.新“里昂惕夫之謎”:貿易失衡的超邊際分析[J].探索與爭鳴,2018(06).

[2]趙進東.中歐服務貿易競爭性與互補性研究[J].山東社會科學,2018年(08).

[3]呂鐵,江鴻.從逆向工程到正向設計——中國高鐵裝備制造業技術追趕與自主創新的啟示[J].經濟管理,2017(10).

[4]曲如曉,劉霞.“一帶一路”背景下中國與西亞貿易競爭性與互補性[J].世界經濟與貿易,2017(04).

[5]呂宏芬,俞涔.中國與巴西雙邊貿易的競爭性與互補性研究[J].國際貿易問題,2012(02).

〔伍業君(通訊作者),鐵道黨校。王磊,中國宏觀經濟研究院〕