匯率傳導微觀機制與出口企業轉型策略研究

2019-03-12 03:21:08程惠芳

財經論叢 2019年3期

成 蓉,程惠芳

(浙江工業大學經貿管理學院,浙江 杭州 310012)

一、引 言

黨的十九大提出的匯率市場化改革是我國促成開放新格局的重要舉措。當前,全球貿易競爭日趨激烈,人民幣匯率雙向波動已成常態(目前,人民幣兌美元的法定日間最大波幅為中間價上下2%)。較大幅度的匯率波動對我國出口企業有何影響效應?為規避匯率風險,出口企業如何調整和應對?匯率市場化改革與我國貿易轉型之間是否存在聯系?深入研究這些問題具有重要的現實意義,它能明確匯率傳導的微觀機制,并為經濟發展轉型政策的制定提供依據。

諸多文獻關注匯率波動對企業出口收益、出口價格的影響。韓大平和吳洪(2014)、楊凱文和臧日宏(2015)、王雅琦等(2015)、Dekle & Jeong和Ryoo(2016)、Leigh等(2016)研究匯率的出口價格彈性、出口收益彈性等[1][2][3][4][5]。還有文獻分析匯率波動對出口企業的定價行為、加成率的影響,沿著Krugman(1987)、Dornbusch(1987)、Marston(1990)、Goldberg和Knetter(1997)等發展的依市定價理論分析傳導機制[6][7][8][9],分析企業價格調整應對匯率沖擊的機制。Berman & Martin和Mayer(2012)、Chatterjee和Dix-Carneiro(2013)、Rodriguez-Lopez(2011)、Yu(2015)、許家云和田朔(2016)、許家云和毛其淋(2016)等做了類似的探討[10][11][12][13][14][15]。現有研究不足主要體現在兩個方面:一是局限于匯率波動對進出口價格、貿易量的傳導,強調企業被動接受不利沖擊而非積極應對,這一研究具有片面性;二是忽略企業的其他重要生產變量在匯率波動傳導過程中的調節作用。

本文建立以不完全競爭出口市場為基礎的匯率傳導微觀模型,探討企業的生產率調節在匯率傳導中的作用,并利用2001~2007年近8萬家中國工業企業與海關貿易匹配數據來檢驗這一不完全傳導機制的存在性。2005年7月是人民幣匯率形成機制變革的重要節點,利用包含這一時期的貿易數據進行分析,能更好地檢驗傳導機制的有效性,探尋出口企業應對不利沖擊的策略。

二、相關文獻回顧

匯率傳導是國際經濟研究的一個重要問題。1985年9月,美、日等簽訂“廣場協議”,希望通過美元貶值改善美國國際收支不平衡狀況。但該協議實施后,日本對美國的貿易順差不降反增,這一反常現象引起許多學者的關注。Krugman(1987)、Dornbusch(1987)、Knetter(1989,1993)、Marston(1990)、Kasa(1992)、Goldberg和Knetter(1997)等提出依市定價理論來解釋這一現象[6][7][16][17][8][18][9]。其理論核心是出口企業通過價格調整抵消匯率波動的不利沖擊,匯率波動對出口貿易的傳導受到削弱,理論基礎則是不完全競爭理論。

最新的研究主要表現在兩個方面。一是利用越來越多的微觀數據檢驗匯率波動對企業出口價格和出口收益的影響。Berman & Martin和Mayer(2012)利用1995~2005年法國企業的出口數據研究異質性企業對匯率變化的反應,發現高生產率企業面對本幣貶值的通常反應是大幅提高價格加成,少量增加出口量[10]。Chatterjee和Dix-Carneiro(2013)利用巴西在1997~2006年的企業數據研究匯率沖擊對多產品出口企業的影響,發現本幣貶值時出口企業提升所有產品的加成率,但加成率的增加幅度隨邊際成本遞減[11]。二是不完全傳導機制中的調節因素研究。(1)價格黏性因素。Gopinath等(2010)指出由于貿易合同的存在,商品貿易價格在短期是黏性的,因而匯率波動在短期具有完全傳遞性,并通過分析美國進口價格的調整頻率證實黏性在匯率傳遞中的作用[19]。(2)企業信貸條件。Strasser(2013)認為匯率傳導受信貸因素調節,存在信貸約束的企業的出口量對匯率變動更加敏感[20]。(3)一國通貨膨脹環境。Odria等(2012)發現一國若采用通貨膨脹目標政策,就顯著降低匯率對進口價格、生產者價格和消費者價格的傳遞作用[21]。(4)價值鏈貿易。Caglayan等(2010)、Amiti等(2014)認為價值鏈貿易削弱匯率與貿易的聯系,因為跨國供應鏈或企業經營策略不因匯率波動而做出大幅度調整[22][23]。Ahmed等(2015)指出匯率傳遞效應的強弱與一國嵌入全球價值鏈的程度相關[24]。(5)產品質量。Yu(2015)的研究顯示出口企業既通過調整成本加成,也通過產品質量差異化吸收匯率波動風險[13]。Chen等(2016)認為產品質量差異越大,高質量企業越能吸收匯率波動,實現不完全傳遞[25]。

此外,不少學者研究人民幣匯率波動的傳導效應。王雅琦等(2015)發現匯率傳遞效應受出口目的地收入水平的影響,我國企業對高收入國家的出口價格比對中低收入國家的出口價格具有更高的匯率彈性[3]。Eichengreen等(2015)發現人民幣升值僅對外國向中國出口的最終產品產生顯著影響,而中間品供應商未受顯著影響[26]。許家云和田朔(2016)發現2005年人民幣匯率制度改革之后,與非出口企業相比,出口企業的加成率顯著降低[14]。許家云和毛其淋(2016)的研究顯示人民幣升值對出口依賴程度高的企業的負面影響更大[15]。潘長春(2017)認為匯率制度改革、經濟周期波動和通貨膨脹都影響人民幣匯率傳導效應[27]。

當前,國際貿易競爭越來越激烈且競爭趨于“扁平化”,眾多出口企業不是被動接受匯率沖擊,而是積極通過生產經營調整、增強競爭力來抵御匯率風險。這種強調生產力與貿易競爭力的經營調整勢必影響匯率傳導作用渠道,本文正是在不完全競爭框架下探討出口企業以生產率為調節變量的匯率傳導作用,以進一步深化微觀機制分析。

三、不完全競爭中的匯率傳導模型

(一)不完全競爭出口市場

假定出口市場擁有多種產品,每個企業出口一種產品,產品之間存在不完全替代:

(1)

(2)

其中,p(ω)是本國(進口國)的產品價格,pi(ω)是外國(出口國)的產品價格,[0,χ]為國內企業,其余為外國企業。所有產品價格以進口國的貨幣表示。

外國企業在出口市場的銷量和收益為(“i”表示進口產品):

我們將銷售收益換算成外國貨幣(出口國的貨幣):

(3)

由企業的最優定價決策得到:

(4)

企業定價與生產率水平φ相關,它決定企業生產成本的高低。同時,產品定價還與ρ有關,它是產品替代彈性的決定參數。

定理1:如果出口國的貨幣升值,出口企業進行不完全的定價調整,以進口國貨幣衡量的定價提升,同時出口凈收益下降。

除定價調整外,出口企業還可調整生產率應對匯率波動沖擊,則有:

(5)

可知,匯率波動對企業定價的沖擊在不同企業間存在差異。上式表明面臨同樣的匯率波動,高生產率企業的價格調整小于低生產率企業。

定理2:面對同樣的匯率沖擊,高生產率出口企業的價格調整幅度小于低生產率企業,表明高生產率企業抵御匯率風險的能力更強。

進一步考慮匯率波動對企業進入出口市場的生產率臨界點的調節。假定國內企業進入本國市場無進入成本(即fd=0),進入外國市場的成本為fi。國內企業進入的要求為:

(6)

其中,v(φ)是多期的企業價值函數,δ是收益折現率。由上式決定一個生產率臨界條件:

φ*=infφ:v(φ)≥0

(7)

對出口企業來說,其收益函數包括兩部分:一是在本國的銷售收益;二是在外國的銷售收益。企業的出口抉擇主要考慮出口市場收益是否能彌補出口市場的進入成本fi。

(8)

(9)

(二)出口國貨幣升值對出口企業的選擇效應與生產率倒逼效應

匯率對出口收益的影響為:

(10)

定理3:匯率變動不僅影響出口企業的收益,也產生企業進入退出出口市場的選擇效應。不利的匯率沖擊使更高生產率的企業才能彌補進入成本fi,進而留在出口市場。

實際上,一些企業面臨不利的匯率沖擊時通過創新改進生產率水平φ,從而穩定出口市場。假定企業的創新方程為fx(φ),一次創新努力可提升生產率水平dφ。其中,fx(φ)是創新投入的固定成本(以勞動數量刻畫)。在均衡時,則有dve=fx。單位生產率改進帶來的邊際收益為:

(11)

創新成本fx(φ)是一個遞增函數。假定fx(φ)=bφ,均衡時則有:

(12)

進一步地,我們考慮不利匯率沖擊對企業生產率調整的影響:

(2)當3>σ>2時,創新的邊際收益隨著企業的生產率水平φ而遞增,但其小于邊際成本,企業選擇不進行創新。但部分重視出口市場的企業開展創新雖然承擔較高成本,但可增加出口收益,從而保留在出口市場。

(3)當2>σ>1時,創新的邊際收益隨著企業的生產率水平φ而遞減,且邊際收益始終小于邊際成本,因而沒有企業選擇創新。

定理4:在高競爭彈性下,企業面臨不利匯率沖擊選擇創新,且生產率越高的企業開展創新的激勵越大。產品競爭替代彈性較小時,企業創新獲得的收益少,因而傾向于不進行創新或退出市場。此時,匯率波動對貿易的沖擊較大。

四、人民幣匯率波動的傳導效應研究

(一)計量模型

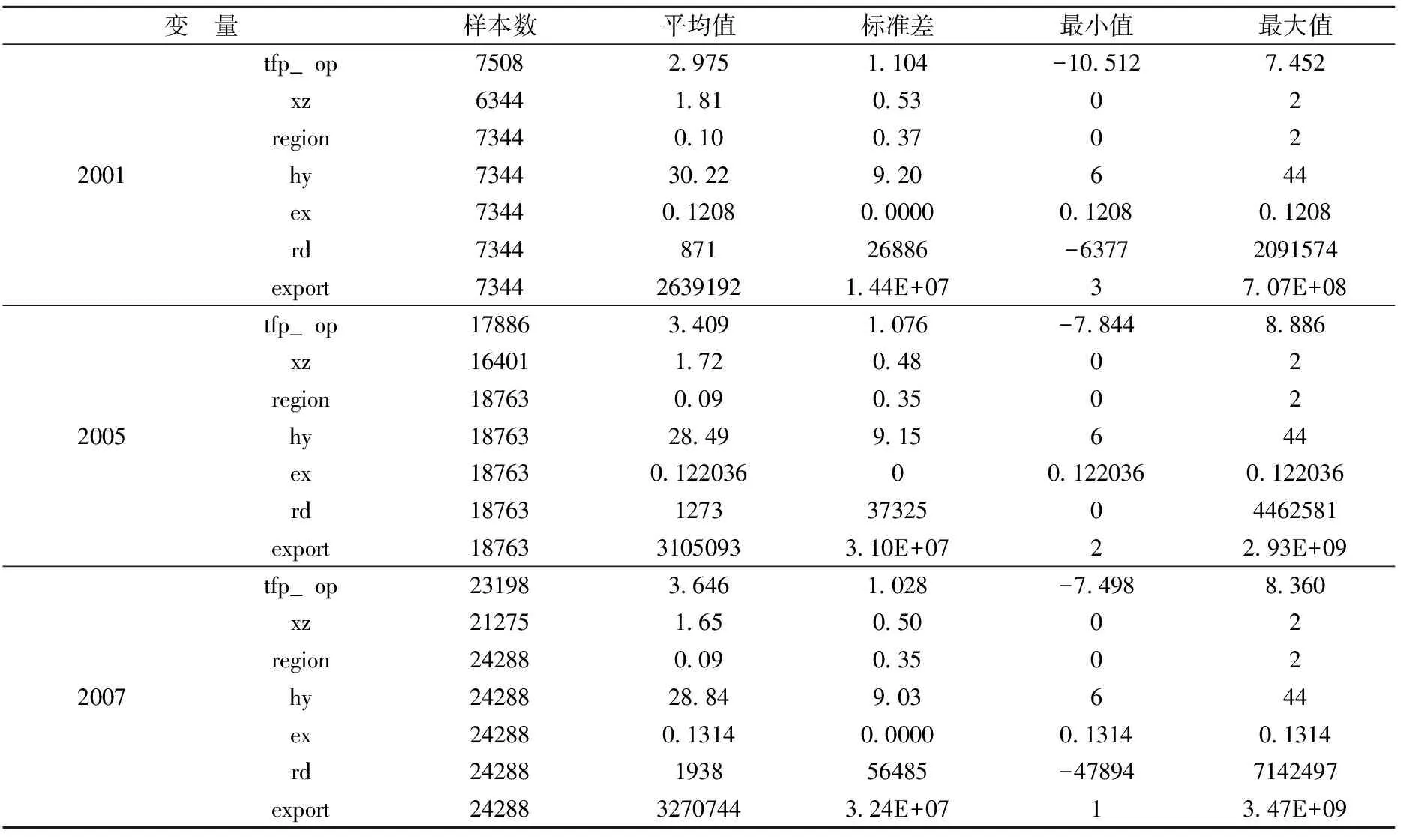

我們采用2001~2007年中國工業企業與海關貿易匹配數據分析匯率傳導的微觀機制,80607家樣本企業出口到203個國家和地區,出口產品分屬37個行業[注]基于數據完整性的考慮,本文選用2001~2007年的中國工業企業和海關貿易數據,且該時間段包含2005年這一匯率改革的關鍵年份,故能較好地反映人民幣匯率的微觀傳導效應。。

待檢驗的問題包括:(1)在控制其他變量的情形下,本幣匯率升值對企業出口貿易量是否產生負向作用?(2)企業生產率變量在匯率傳導中發揮何作用?異質性企業是否具有不一樣的反應?(3)什么因素影響企業的生產率調節?依據上述思路,計量模型設定為:

lnexporti,t=α+β1lnexi,t+βXlnXi,t+βψψ+βηη+βγγ+βξξ+ε

lnexporti,t=α+β1lntfpi,t+β2lnexi,t+βXlnXi,t+βψψ+βηη+βγγ+βξξ+ε

lntfpi,t=α+β1lnexi,t+β2lnhhii,t+β3lnexi,t*lnhhii,t+βXlnXi,t+βψψ+βηη+βγγ+βξξ+ε

lntfpi,t=α+β1lnexi,t+β2lnrdi,t+β3lnhhii,t+β4lnrdi,t*lnhhii,t+βXlnXi,t+βψψ+βηη+βγγ+βξξ+ε

其中,企業出口值export、以OP方法衡量的企業全要素生產率tfp、以間接標價法標識的匯率ex(即一單位人民幣換算的外幣數量)、根據銷售值計算的赫芬達指數hhi(衡量市場競爭程度及產品替代彈性)、企業的研發投入rd。虛擬變量包括η(行業差異)、γ(中東西部地區差異)、ξ(企業所有制差異,即國有、私營和外資)。控制變量X包括:一是控制市場規模變動的進口國的進口總額(im);二是企業規模經濟,采用人均固定資產(capital)和企業年齡(age)衡量;三是中間品投入(m),適于加工貿易企業;四是與進口國的距離(dis),以度量貿易成本。

(二)描述性事實

2001~2004年人民幣對美元的匯率基本沒有變化,但從2005年開始人民幣相對于美元不斷升值,相對于部分貨幣貶值。在2006和2007年相對于丹麥、挪威等國貨幣,人民幣具有一定的貶值趨勢。人民幣對貝寧、中非、哥倫比亞、厄瓜多爾、印度尼西亞、伊朗、意大利、韓國、塞拉利昂和土耳其等發展中國家的貨幣的匯率波動較大,而對發達國家貨幣的匯率變化較小。

表1是出口到美國市場的企業的生產變量的描述性統計。2001~2007年企業的全要素生產率(TFP)均值逐年上升,從2001年的2.975上升到2007年的3.646。以2005年為界,前面時間段的TFP年均增長為0.11,而后面時間段的TFP增速加快,2004~2005年企業的平均TFP為0.171,2005~2006年為0.131。TFP上升速度加快是否與人民幣升值有關,仍有待進一步檢驗。

在人民幣升值幅度加大的同時,出口企業的TFP波動卻明顯縮小。2004年企業的TFP標準偏差為1.093,2005年下降到1.076,2006和2007年分別為1.045、1.028,說明盡管人民幣升值幅度加大,但企業已形成良性預期,匯率波動對生產調整的影響在降低。

表1 2001、2005和2007年出口到美國市場的中國企業主要變量的描述性統計

圖1和2分別是2001和2007年企業的TFP與出口值之間的散點圖及擬合趨勢線。從縱向看,相比于2001年,2007年的TFP散點整體上具有上移趨勢;從橫向看,2007年的出口值散點整體上也高于2001年,且TFP水平與企業出口值呈正向關系。

圖1 2001年工業企業TFP與出口值

圖2 2007年工業企業TFP與出口值

(三)理論模型的計量結果

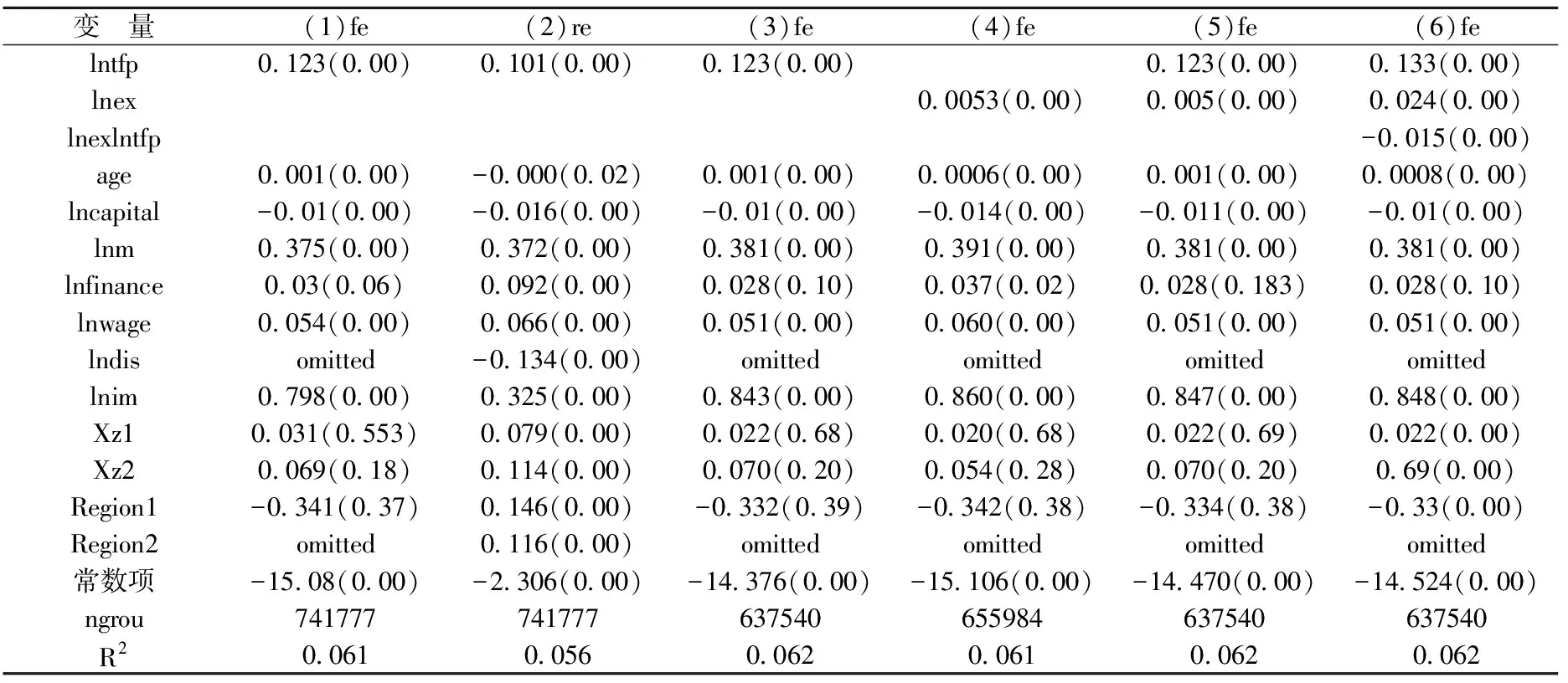

表2給出固定效應模型(模型1)和隨機效應模型(模型2)選擇的Hausman檢驗,卡方等于6448.21,因而固定效應模型更優。

從各變量的回歸結果來看,全要素生產率(tfp)對出口值具有顯著正向作用,企業的TFP提升1%,出口值則增加0.123%;企業年齡(age)與出口值呈正向關系,表明學習效應有助于出口擴張;中間品投入(m)的回歸系數為0.375,表明進口中間品投入越大,出口值越大,具有明顯的“大進大出”特征;進口國的進口總額(im)反映市場規模效應,回歸系數為0.798;融資支持(finance)對出口值具有正向效應,回歸系數為0.03;引入行業(industry)、企業類型(xz,即國有、私營和外資)和地區(region,即中東西部地區)變量后,發現除行業變量顯著外,企業類型和地區變量均不顯著,表明不同行業的出口行為存在很大差異,但不同企業類型和地區的企業出口行為具有相似性。

表2 異質性企業的生產率在匯率傳導機制中的調節作用檢驗

模型4、5和6引入匯率變量(ex)。在模型4中,匯率與出口值呈正向關系,回歸系數為0.005,可見人民幣升值將促進出口收益。模型5引入全要素生產率(tfp),模型6進一步引入匯率與TFP的交互項,發現匯率的顯著性提升(t統計量上升到7.23),交互項也具顯著性。交互項的回歸系數為-0.015,表明TFP水平越高的企業,匯率沖擊對其出口值的影響越弱,因而本文的推論得到證實,即異質性企業的生產率是調節匯率波動對貿易沖擊影響的重要變量。

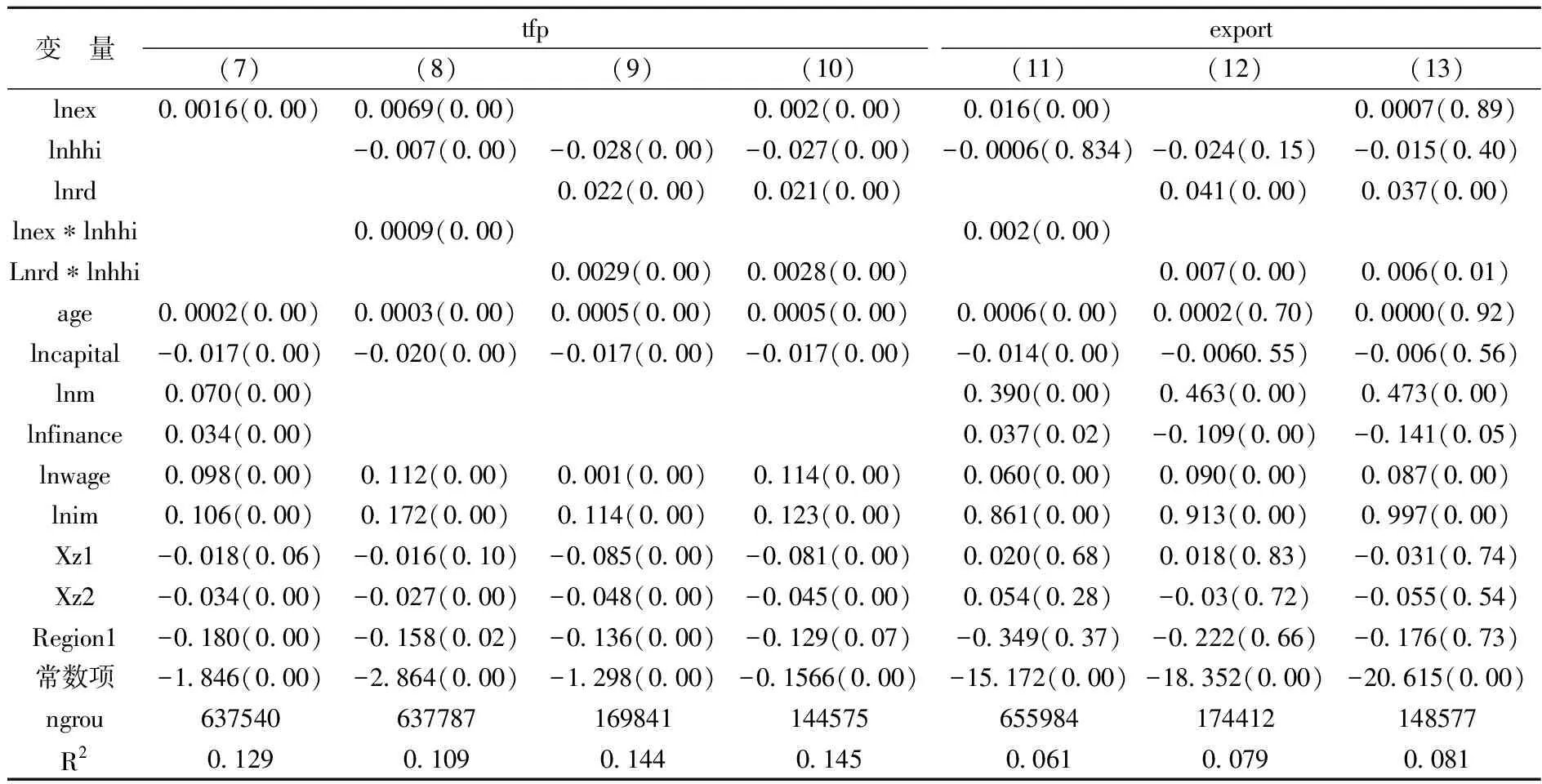

表3 人民幣升值對出口企業生產率倒逼作用的檢驗

進一步考察匯率波動對企業生產率的影響,并引入企業的研發支出rd和產品競爭程度指標——赫芬達爾指數hhi。實證結果顯示,在模型7中,人民幣升值與企業的TFP增長呈正向關系,回歸系數為0.0016,表明人民幣升值能促進企業的TFP提升。模型8、9和10考察該促進作用所需的條件。匯率波動與hhi的交互項系數為0.0009,表明產品競爭程度提升有助于人民幣升值促進企業生產率的提高。模型9采用研發支出rd替換匯率ex,交互項系數為正。模型10同時引入匯率ex、企業研發支出rd和產品競爭替代程度hhi,回歸結果仍然穩健。模型11、12和13將因變量替換為出口貿易,發現匯率、研發支出和產品競爭程度三者對出口值的作用方向與對TFP作用的方向是一致的,沒有發生變化,表明匯率變動與創新投入、市場競爭聯合作用促進企業的TFP和出口貿易值增加。

五、結論與建議

本文以企業生產率為重要調節變量分析匯率傳導的微觀機制,發現人民幣升值促進部分企業改進生產率,并抵消匯率波動對出口貿易的不利沖擊。這一作用機制的依賴條件是產品替代彈性較大,匯率沖擊促進市場資源再配置,激勵高生產率企業加大創新、增強貿易競爭力,從而顯示匯率波動倒逼貿易轉型機制的存在。

基于上述的研究結論,本文提出以下的政策措施。(1)加快人民幣匯率市場化改革,建立更富有彈性的匯率形成機制。隨著人民幣匯率浮動加大,出口企業不再僅依靠價格調整獲取市場競爭力,而是更多地選擇生產率和出口產品質量調整來抵消匯率波動的不利沖擊。因此,人民幣匯率市場化能促進貿易轉型。(2)為保證轉型倒逼機制的正常作用,還需加大對出口企業創新的產業政策支持力度,減緩過大的負面沖擊。給予出口企業一定的財稅優惠支持,克服創新壁壘,更好地適應出口市場競爭。(3)提升國際出口市場的競爭彈性,抵制貿易保護主義。適度的市場競爭有助于企業轉型和發展。我國應繼續倡導開放、公平競爭的世界市場環境,反對各種貿易保護主義和不公平貿易措施。加大國內市場的開放,在競爭中增強企業的生存發展能力,更好地適應匯率浮動的國際市場環境。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30