基于DEA三階段方法的甘肅省城市商業(yè)銀行效率評(píng)價(jià)

2019-03-13 09:23:02崔宇/文

市場(chǎng)研究 2019年2期

崔 宇/文

一、引言

對(duì)于沿絲路經(jīng)濟(jì)帶的城市來(lái)說(shuō),甘肅省的經(jīng)濟(jì)基礎(chǔ)比較薄弱。甘肅省銀行業(yè)呈現(xiàn)出長(zhǎng)期化、股權(quán)化、高杠桿、弱緩釋等弱點(diǎn),但是甘肅省具備豐富的自然人文資源和很強(qiáng)的政策優(yōu)勢(shì)。在國(guó)家針對(duì)西部貧困地區(qū)實(shí)行西部大開(kāi)發(fā)戰(zhàn)略以來(lái),采取一系列措施對(duì)甘肅省扶貧、工業(yè)發(fā)展和基礎(chǔ)設(shè)施等方面進(jìn)行政策支持,挖掘甘肅省巨大的發(fā)展?jié)摿Γ瑸楦拭C省經(jīng)濟(jì)轉(zhuǎn)型帶來(lái)了巨大需求和市場(chǎng)機(jī)遇。甘肅省城市商業(yè)銀行業(yè)搭乘經(jīng)濟(jì)帶建設(shè)的順風(fēng)車(chē),努力提高經(jīng)濟(jì)及金融發(fā)展水平,憑借自身優(yōu)勢(shì)實(shí)現(xiàn)了資產(chǎn)擴(kuò)張,極大地支持和刺激了區(qū)域經(jīng)濟(jì)的增長(zhǎng)。

銀行業(yè)效率的測(cè)量方法最初是財(cái)務(wù)分析方法,但是這種方法由于沒(méi)有考慮其他資產(chǎn)而難以準(zhǔn)確地反映銀行單位平均成本。1996年Miller和Noulas采用非參數(shù)DEA模型測(cè)算了美國(guó)銀行業(yè)的效率狀況,發(fā)現(xiàn)銀行純技術(shù)效率與其規(guī)模及盈利能力顯著相關(guān)。2003年,張建華運(yùn)用DEA模型分析我國(guó)不同銀行類(lèi)型的效率高低。股份制銀行遠(yuǎn)高于其他兩種類(lèi)型銀行,其次是國(guó)有銀行,城市商業(yè)銀行最低。之后隨著DEA模型的逐漸改進(jìn),2007年龐瑞芝運(yùn)用DEA方法對(duì)2004-2006年我國(guó)11家國(guó)有商業(yè)銀行的效率水平進(jìn)行分析,表明銀行不良貸款率與銀行效率成反比,經(jīng)營(yíng)費(fèi)用與其成正比。

本文基于以上學(xué)者的研究對(duì)甘肅省商業(yè)銀行業(yè)效率進(jìn)行測(cè)度,并得出甘肅省城市商業(yè)銀行效率相比于省內(nèi)其他銀行處于較高水平的結(jié)論并分析原因,對(duì)于甘肅省銀行業(yè)未來(lái)發(fā)展方向和可持續(xù)經(jīng)濟(jì)增長(zhǎng)有一定的現(xiàn)實(shí)意義。

二、甘肅省城市商業(yè)銀行業(yè)效率評(píng)價(jià)的實(shí)證分析

1.基于DEA模型的甘肅省城市商業(yè)銀行效率評(píng)價(jià)

(1)樣本選擇

本文根據(jù)數(shù)據(jù)可得性以及研究目的,選取工商銀行、農(nóng)業(yè)銀行、中國(guó)銀行、建設(shè)銀行、交通銀行、中信銀行、招商銀行、浦發(fā)銀行、興業(yè)銀行、民生銀行、浙商銀行、郵儲(chǔ)銀行、甘肅銀行、蘭州銀行、農(nóng)村信用社合作社等15家樣本銀行。數(shù)據(jù)期限為2012-2014年三年,數(shù)據(jù)來(lái)源為《甘肅金融年鑒》和中國(guó)銀行業(yè)監(jiān)督管理委員會(huì)。

(2)投入與產(chǎn)出指標(biāo)以及環(huán)境變量選取

通過(guò)傳統(tǒng)經(jīng)濟(jì)學(xué)理論,可以從利潤(rùn)最大化角度去測(cè)評(píng)銀行效率。根據(jù)甘肅省銀行發(fā)展現(xiàn)狀以及數(shù)據(jù)可得性,本文以職工人數(shù)、營(yíng)業(yè)支出作為投入變量,凈利潤(rùn)和利息收入為產(chǎn)出變量進(jìn)行研究。環(huán)境變量選取機(jī)構(gòu)個(gè)數(shù)和批準(zhǔn)成立時(shí)間。DEA模型包括投入導(dǎo)向和產(chǎn)出導(dǎo)向兩種不同的類(lèi)型。對(duì)于銀行效率的研究控制投入要素在實(shí)際操作中比較容易,所以采取投入導(dǎo)向型。

(3)DEA效率評(píng)價(jià)

第一階段,我們使用原始投入產(chǎn)出數(shù)據(jù)來(lái)評(píng)價(jià)初始效率。綜合技術(shù)效率(TE)值由BCC模型計(jì)算可得,等于規(guī)模效率(SE)值和純技術(shù)效率(PTE)值的乘積,TE=SE*PTE;第二階段,我們進(jìn)行SFA回歸主要是為了將傳統(tǒng)DEA模型的松弛變量分解為環(huán)境因素、管理低效率和統(tǒng)計(jì)噪聲三個(gè)效應(yīng)。第三階段,利用第二階段調(diào)整后的投入產(chǎn)出變量計(jì)算較為真實(shí)準(zhǔn)確的效率。

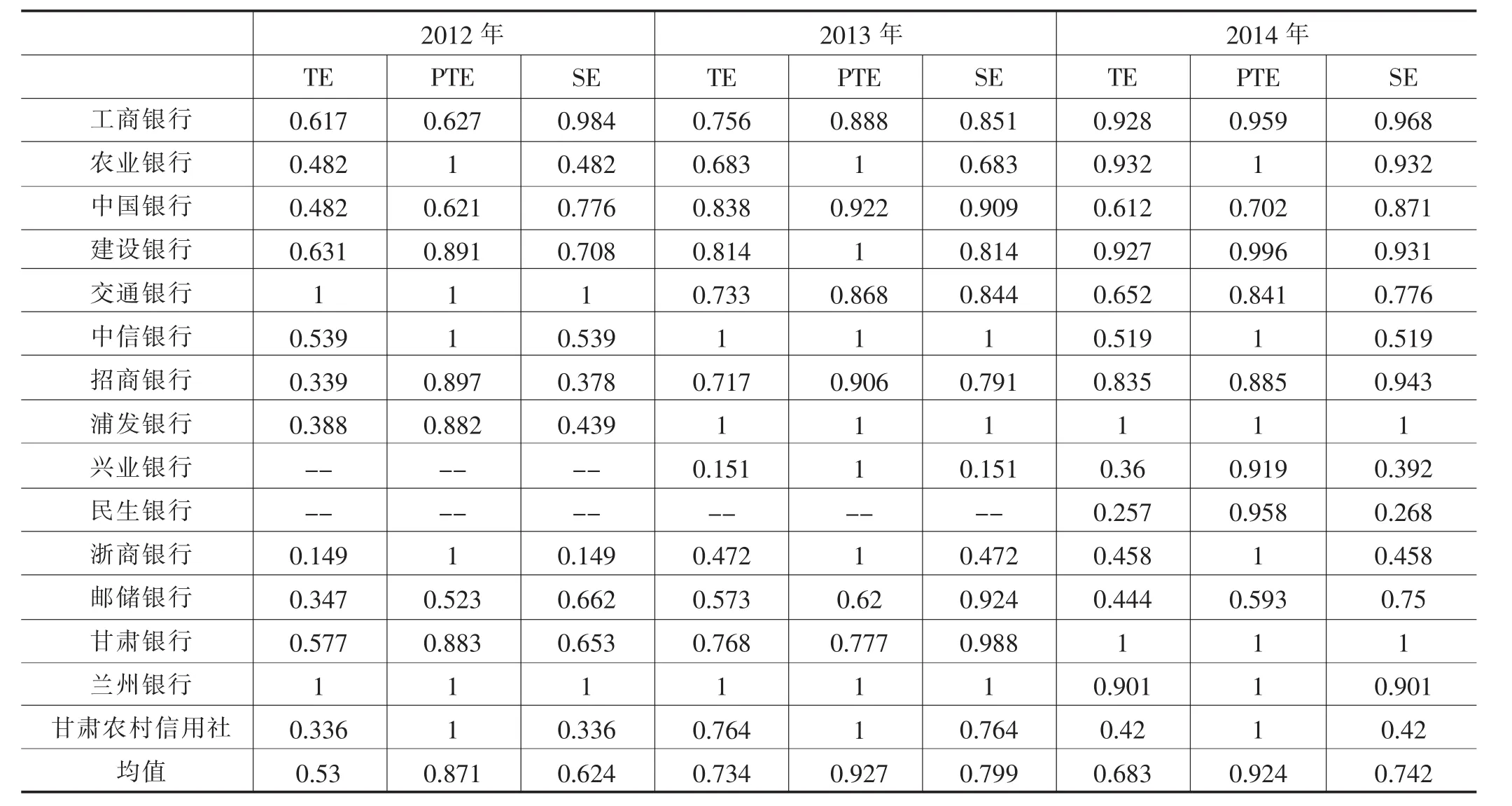

從綜合效率值看,甘肅省銀行業(yè)整體效率水平參差不齊。蘭州銀行的效率一直處于效率前沿,甘肅銀行的效率2012年雖處于中等水平,但是處于逐漸上升趨勢(shì)之后處于效率前沿。說(shuō)明蘭州銀行對(duì)投入產(chǎn)出控制能力較強(qiáng),甘肅銀行也不斷改進(jìn),其自身的盈利能力在不斷增強(qiáng);甘肅省內(nèi)銀行業(yè)純技術(shù)效率水平比較穩(wěn)定。甘肅銀行純技術(shù)效率開(kāi)始雖稍有回落,但隨著行內(nèi)調(diào)整第二年便處于效率前沿面,而蘭州銀行在樣本年限中一直處于效率前沿有很強(qiáng)的經(jīng)營(yíng)管理水平、金融創(chuàng)新能力以及技術(shù)運(yùn)用能力;從規(guī)模效率上看,甘肅銀行不斷調(diào)整規(guī)模,使規(guī)模效率從中等水平提高到效率前沿水平,說(shuō)明該銀行已探索到最佳生產(chǎn)規(guī)模。而蘭州銀行此前規(guī)模效率一直處于前沿之后稍有下降,說(shuō)明該行規(guī)模發(fā)展過(guò)快,使效率低下導(dǎo)致規(guī)模生產(chǎn)能力較弱,應(yīng)該注重資產(chǎn)組合優(yōu)化,減少投入以此來(lái)提高銀行整體規(guī)模效率水平。

附表 2012-2014年甘肅省樣本銀行第三階段DEA效率值

三、原因分析

由以上實(shí)證分析可知,這三年來(lái)甘肅省城市商業(yè)銀行相比于省內(nèi)其他商業(yè)銀行,效率值均處于較高水平。說(shuō)明在銀行業(yè)改革轉(zhuǎn)型的經(jīng)濟(jì)大環(huán)境下,甘肅銀行和蘭州銀行運(yùn)營(yíng)能力和技術(shù)創(chuàng)新水平日趨成熟,已經(jīng)成為甘肅省金融業(yè)發(fā)展的主力軍。通過(guò)分析,我們發(fā)現(xiàn)以下原因:

1.盈利模式豐富,發(fā)力零售板塊

甘肅省城市商業(yè)銀行在傳統(tǒng)盈利模式基礎(chǔ)上,大力發(fā)力零售板塊,豐富盈利模式。甘肅銀行為臨夏州的東鄉(xiāng)族自治縣餐飲個(gè)體戶(hù)針對(duì)性地制定了5-20萬(wàn)元的餐飲貸款,其在2017年中間業(yè)務(wù)和零售板塊業(yè)收入4.63億元,同比增長(zhǎng)了41.6%。蘭州銀行創(chuàng)建了電子商務(wù)平臺(tái),與省內(nèi)牛肉面連鎖餐廳進(jìn)行切實(shí)合作,截止到2017年手續(xù)費(fèi)和傭金收入達(dá)3.86億元,同比增長(zhǎng)了53.8%。城市商業(yè)銀行高度重視新興業(yè)務(wù)發(fā)展,努力創(chuàng)新加快培育新產(chǎn)品線(xiàn)的成長(zhǎng),尋找穩(wěn)定持久的盈利模式。

2.政府有力支持,拓寬業(yè)務(wù)渠道

在甘肅省政府的大力支持下,甘肅銀行不僅與省內(nèi)多個(gè)政府部門(mén)進(jìn)行長(zhǎng)期的業(yè)務(wù)合作,而且與省內(nèi)多家大中小型企業(yè)進(jìn)行友好的戰(zhàn)略往來(lái)。與此同時(shí)甘肅銀行制定了政府、貧困戶(hù)和銀行分別與不同組織聯(lián)合的多種貸款模式供農(nóng)戶(hù)選擇,助力政府精準(zhǔn)扶貧工作。甘肅省內(nèi)一些地區(qū)進(jìn)行了土地承包經(jīng)營(yíng)權(quán)、林權(quán)改革的試點(diǎn),蘭州銀行則憑借這一政策優(yōu)勢(shì)針對(duì)農(nóng)民手中的土地、林地承包經(jīng)營(yíng)權(quán)和宅基地使用權(quán)推出新興業(yè)務(wù),解決農(nóng)民的融資問(wèn)題,截至2017年末,蘭州銀行在“農(nóng)村三權(quán)流轉(zhuǎn)平臺(tái)”發(fā)放貸款金額達(dá)到3.38億元。

3.配備高素質(zhì)人才,加強(qiáng)銀行隊(duì)伍建設(shè)

甘肅省城市商業(yè)銀行建行以來(lái)秉承“人才興行”戰(zhàn)略,加大對(duì)職工的培訓(xùn)力度,培養(yǎng)職工適應(yīng)信息化銀行以及電子化金融系統(tǒng)模式的能力。蘭州銀行與甘肅省內(nèi)各大高校聯(lián)合訂單培養(yǎng)了與銀行業(yè)務(wù)配套的專(zhuān)業(yè)型畢業(yè)生,引進(jìn)了一批高素質(zhì)人才。甘肅銀行重視雇員職業(yè)發(fā)展,并針對(duì)不同業(yè)務(wù)為雇員提供培訓(xùn)計(jì)劃,重點(diǎn)提升職工發(fā)現(xiàn)和解決疑難問(wèn)題的能力,建設(shè)學(xué)習(xí)型銀行,為甘肅省經(jīng)濟(jì)可持續(xù)發(fā)展配備源源不斷的人才。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國(guó)資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

時(shí)代英語(yǔ)·高二(2015年1期)2015-03-16 00:08:11