2018年我國卡車市場回顧及2019年市場預測

2019-03-26 03:56:10中國汽車技術研究中心有限公司數據資源中心鄭寶成

專用汽車 2019年3期

關鍵詞:新能源

中國汽車技術研究中心有限公司·數據資源中心 鄭寶成

2018年以來,我國宏觀經濟增速持續小幅回落,基本處于景氣周期的下行階段,與全球經濟運行態勢基本一致。2018年全年國內生產總值(GDP)累計90.0萬億元,名義GDP同比增長9.7%,比2017年回落0.7個百分點;實際GDP同比增長6.6%,實際增速較2017年和前三季度分別下滑0.2和0.1個百分點,逐季下滑。其中,四季度GDP同比實際增速降至6.4%,與2009年一季度持平,且為有數據記錄(1992年)以來最低。需要說明的是,2018年經濟增長仍處平穩區間,既未脫離年初制定的“6.5%左右”的目標范圍,也未給就業帶來明顯壓力。

消費基礎性作用增強,投資同比轉弱,凈出口對經濟增長重返負向拉動。“三駕馬車”方面,2018年消費拉動GDP增長5.0個百分點,較2017年提高0.9個百分點,在年內社會零售增速持續下滑背景下,服務消費保持較快增長,帶動消費對經濟增長的基礎性作用進一步增強。2018年基建投資增速大幅放緩,導致投資對經濟增長的貢獻減弱,拉動GDP增長2.1個百分點,較2017年下滑0.1個百分點。因貨物貿易順差大幅收窄,服務貿易逆差顯著擴大,凈出口同比下滑,2018年凈出口拉低GDP增速0.6個百分點,而2017年為正向拉動0.6個百分點。因此,從總需求角度看,2018年GDP增速放緩主因凈出口拉動轉負和投資貢獻下滑,而消費成為穩定宏觀經濟的“壓艙石”。

2018年商用車市場概述

得益于大量基建項目開工、國家及各地環保政策趨嚴、新能源政策不斷加碼等因素影響,2018年商用車市場延續了2017年的增長態勢(見圖1)。2018年全年商用車累計銷量358.4萬輛,同比增長2.0%:其中卡車累計銷量318.2萬輛,同比增長3.4%,占比88.8%;客車累計銷量40.2萬輛,同比下滑7.8%,占比11.2%。

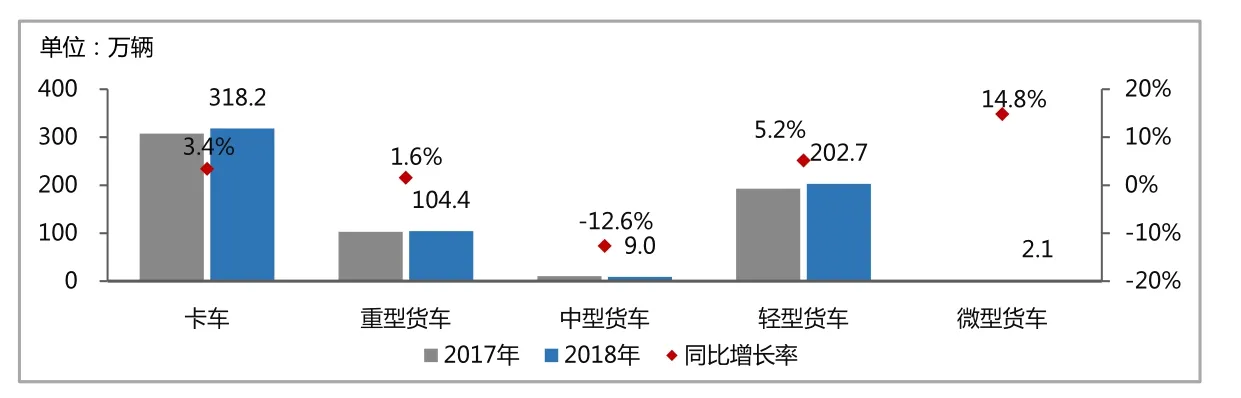

從車型結構來看,帶動卡車增長的主要是重型貨車和輕型貨車(見圖2),占商用車的比重分別為33.4%和62.6%,合計比重達96.1%,2018年銷量增長分別為1.6%和5.2%。細分市場來看,重型貨車的增長點是自卸車,而輕型貨車的增長點主要來源于汽油小輕卡。

圖1 2012~2018年商用車市場銷量

圖2 2018年卡車分車型銷量走勢

圖3 2018年重卡細分用途市場表現

2018年卡車市場結構性特征

1.牽引車市場需求回落,工程類重卡為重卡市場增長主要動力

2016~201720年,新版GB1589治超標準的實施為牽引車、載貨車市場帶來近40萬輛的銷量增長機會,至2018年政策紅利已基本釋放完成(見圖3)。前期市場的集中增、換購需求釋放導致長途公路物流行業運力過剩,尤其是牽引車市場新增需求被嚴重透支。2018年全年牽引車銷售42.2萬輛,同比下滑19.6%,對重卡銷量貢獻度由去年的51.0%降至40.4%,載貨車銷售16.2萬輛,同比下滑11.7%,貢獻度降至15.5%。

一方面由于上半年大量基建項目集中開工帶動了工程類重卡市場增量需求,另一方面在國家對環保標準要求不斷提高背景下,京津冀、長三角、珠三角等重點區域對重型柴油貨車排放管控趨嚴,尤其是對渣土自卸車的治理,不斷有新規出臺,拉動大量老舊渣土自卸車的存量更新,自卸車與水泥攪拌運輸、泵車等工程類專用車市場銷量呈現高增長態勢。2018年全年專用車銷售27.6萬輛,同比增長48.2%,對重卡貢獻度由2017年的16.9%提升到26.4%,自卸車銷售18.4萬輛,同比增長26.1%,對重卡貢獻度由2017年的14.2%提升到17.6%,為重卡2018年市場增長主要動力。

2.高端化疊加政策影響,輕型貨車產品結構調整明顯

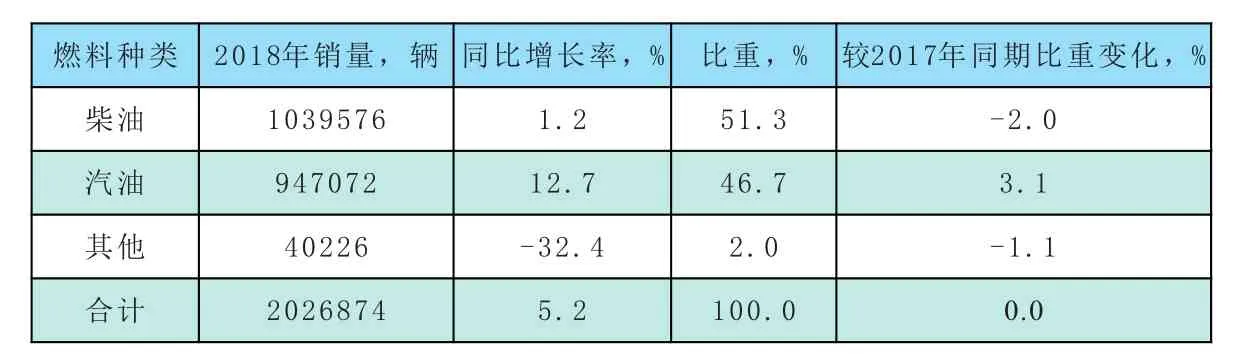

輕卡方面,產品兩極化發展明顯。首先,隨著排放升級帶來的成本增加和日趨嚴格的進城限制,汽油小輕卡憑借價格低、承載強、不限行等諸多優點解決了微卡承載能力不足和輕卡進城受限等問題,越來越受到市場青睞(見表1)。其次,隨著電商物流和共享經濟的快速發展,城市物流用戶呈現由個人、個體向大型物流公司、貨運平臺發展,重載型輕卡的承載兼容性能夠更好地實現零散運力的整合,是2018年輕卡的重要增長點。

皮卡方面,隨著進城解禁、取消駕駛室噴涂等政策的持續推進,皮卡高端化、乘用車化進程加快,加之汽油發動機技術的發展,主流企業紛紛推出汽油機產品,高端汽油機皮卡是拉動2018年皮卡銷量增長的重要原因。

3.新能源商卡車市場受補貼政策調整影響大

2018年上半年新能源卡車市場在政策帶動下大幅增長,累計銷售7736輛,同比增長135.3%,增速轉負為正;7月份過渡期結束,補貼標準再次下調,新能源卡車銷量大幅下滑,下半年新能源卡車累計銷售3.5萬輛,同比下滑42.6%。2018年1~12月,新能源商用車累計銷售4.3萬臺,同比下滑33.5%,受制于續航里程短、充電設施不完善等不利因素影響,目前新能源商用車市場受政策調整影響較大(見圖4)。

4.卡車市場區域分布

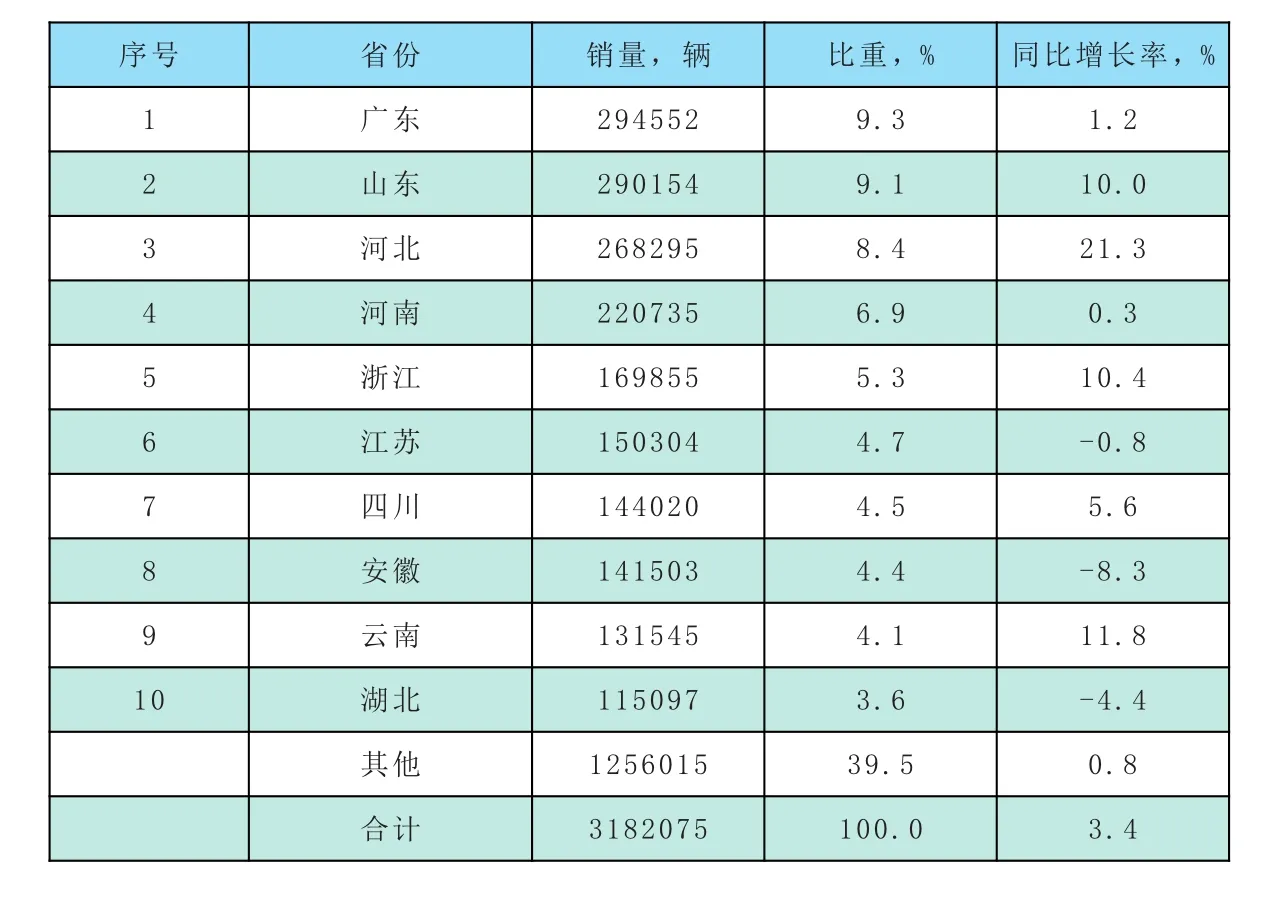

從卡車銷量區域分布來看,2018年1~12月卡車銷量主要分布在廣東、山東、河北、河南等省份,銷量TOP10市場集中度為60.5%,相較于2018年同期提升了1.0個百分點,集中度相對平穩(見表2)。

從增幅來看,銷量TOP10省份內,除江蘇、安徽、湖北同比出現下滑外,其他省份均有不同增長,其中山東、河北、浙江、云南同比增幅均超過10%,河北省同比增幅高達21.3%。

5.卡車市場企業競爭格局

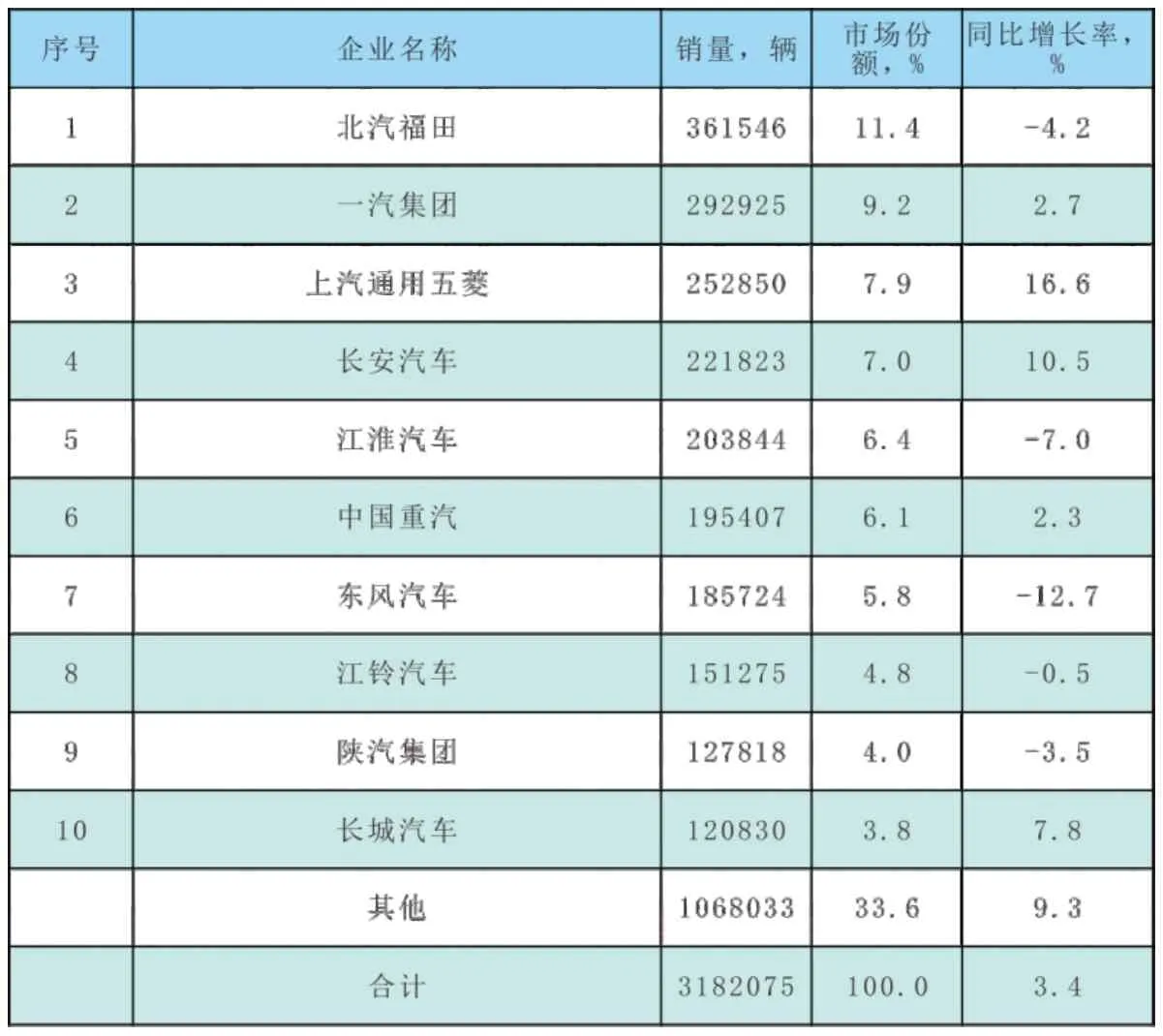

從卡車市場企業競爭格局來看,銷量TOP10企業市場集中度為66.4%,相較于2018年下滑了1.8個百分點,企業集中度略有下滑(見表3)。2018年1~12月,卡車市場共有665個企業實現銷售,每個企業平均銷量為4785輛,排名前10位的企業銷量均超過10萬輛,其中北汽福田銷量為36.2萬輛,一汽集團銷量為29.3萬輛,份額分別為11.4%和9.2%。

表1 輕型貨車分燃料類型市場表現

圖4 2018年新能源卡車市場銷量表現

表2 2018年卡車區域銷量及份額

據數據統計顯示,2018年1~12月份,TOP10企業中,同比實現增長與下滑的企業各占5名,其中上汽通用五菱同比增長16.6%,增長幅度最大,東風汽車下滑幅度最大,達到12.7%。

2019年卡車市場預測

1.中重卡市場預測

預計2019年重卡銷量保持相對高位運行,但相比2018年同比下滑,中卡銷量規模預計不會出現大的波動,主要影響因素如下:

a.春節前發改委集中批發基建項目超過萬億,保障工程車市場銷量保持高位運行;

b.城市渣土車的環保治理將繼續拉動渣土車更新需求的增長;

c.國Ⅲ車限行、淘汰政策,拉動老舊車提前置換更新,尤其是天然氣重卡市場在經濟性及政策推廣等優勢下銷量將維持增長趨勢;

d.老舊車淘汰對市場拉動作用具有較大不確定性;

e.整體宏觀經濟下行、運輸結構調整(公轉鐵),預計銷量整體呈下滑趨勢。

表3 卡車企業銷量及份額

2.輕卡市場預測

預計2019年輕卡市場銷量仍將處于高位運行,但低于2018年,主要影響因素如下:

a.2019年經濟運行仍然充滿挑戰,金融市場低迷和房產市場調控帶來的預期變化,使得居民的財富預期惡化,消費增長受到沖擊,限制商用車整體規模;

b.推動消費升級政策,一方面進一步推動國Ⅲ及以下排放車型淘汰,有利于帶動輕卡換購需求;另一方面,皮卡解禁范圍有望進一步擴大,利好皮卡市場發展;

c.取消總質量4.5t及以下貨運車輛營運證和從業資格證,刺激輕卡市場需求釋放;

d.購車成本高、運費偏低等因素持續影響輕卡需求增長;

國Ⅵ排放升級和新能源輕卡能夠拉動2019年增換購需求,但主要體現在部分細分市場,對銷量貢獻不大。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34