互聯網銀行品牌信任及客戶使用意向影響因素研究

2019-03-27 05:13:16朱傳進劉欣慧

商業研究 2019年3期

張 赟,朱傳進,劉欣慧

(西南財經大學 1.經濟信息工程學院;2.統計學院;3.中國西部經濟研究中心,成都 611130)

內容提要:金融改革的不斷深化為民營資本競逐銀行業提供了前所未有的發展機遇,加速了依托于互聯網科技企業而籌建的互聯網銀行這類新興金融形態的產生與發展。基于信任轉移理論及UTAUT模型,探討信任轉移及其影響因素對互聯網銀行品牌信任和客戶使用意向的影響,實證結果表明:客戶對互聯網企業的品牌信任度,能正向影響對其旗下互聯網銀行初始信任的建立,進而正向影響客戶使用意向;除了付出績效、感知風險對使用意向,及企業名譽對初始信任的影響不顯著外,其余假設均成立;社群影響對使用意向的影響最大,其次為企業名譽與初始信任;與以往對電子銀行的研究結果不同的是,互動需求在互聯網銀行的情境下,能負向顯著影響客戶使用意向。

一、引言

隨著互聯網金融的快速發展,傳統銀行受到了來自余額寶、財付通等新興互聯網理財產品的沖擊。雖然與傳統銀行擁有龐大的客戶群及經營網點相比,而互聯網金融的力量還比較薄弱,但發展趨勢也不可小覷。2014年初,中央提出“發展普惠金融,鼓勵金融創新,豐富金融市場層次和產品”的理念,提倡以小微、民營經濟撬動改革大局,密集出臺金融政策為民營銀行開局破冰。同年3月國務院批準5個民營銀行試點方案,其中,備受關注的是由騰訊、阿里分別作為大股東的深圳前海微眾銀行和浙江網商銀行;與另外3家民營銀行不同的是微眾銀行和網商銀行將是不設立營業網點的“互聯網銀行(Internet-only Banking)”,主要服務于小微金融,為個人和小微客戶提供金融服務。互聯網銀行能夠超預期誕生并獲得如此高度的關注,主要是緣于對解決小微企業融資難、融資貴問題的期待。近期,據全球管理咨詢公司麥肯錫發布的《2014年中國個人金融服務調研結果》顯示,70%的中國客戶會考慮開設純互聯網銀行賬戶,并且70%的人還會考慮將純互聯網銀行作為其主要銀行。可見,人們對于互聯網銀行的接受度比預期的要高。然而,互聯網銀行在國內沒有先例,國外成功的案例也不多,其生存和發展面臨著許多難題。本研究主要從客戶角度出發,結合信任轉移理論及UTAUT模型,以深圳前海微眾銀行為例,探討影響客戶使用互聯網銀行的因素,并在此基礎上以客戶的需求為導向,為帶來金融變革的互聯網銀行提出發展建議。

二、互聯網銀行的特征

眾多的學者都認為,在信任轉移過程中,施信方對受信方的信任,還受到受信方特點的影響,并通過實證研究解釋了在同樣的外在條件下,不同實體間獲得信任程度的差異[1]。為了更深入的了解客戶對互聯網銀行的看法,本文對10名微眾銀行使用者進行了深度訪談,并結合相關新聞報道等資料,總結了互聯網銀行的如下特點。

首先,互聯網銀行為民營銀行,其后臺背景為擁有豐富平臺資源的互聯網企業,這些互聯網企業具有強大的大數據、云計算、移動互聯等信息技術研發能力,可以有效地將科技與金融結合。在對10名微眾銀行使用者進行深度訪談時,大多被訪談者使用微眾銀行的初衷都在于好奇,由于微眾銀行是騰訊牽頭設立的,想看其與傳統的銀行有何區別。可見,客戶對互聯網銀行的初次印象,主要基于其背后的運營者。其次,互聯網銀行主要定位于小微金融,并宣稱將做傳統銀行的“補充者”,以同業合作為依托;同時依靠豐富的平臺資源,采取大數據征信的方式評判客戶的信用水平[2]。再次,互聯網銀行將不設立任何的物理網點,這也是其與傳統網上銀行最大的不同,而節約的運營成本,可用于更好地服務于客戶,提升客戶的相關利益。另外,相比于傳統銀行繁瑣的開戶流程,互聯網銀行將采用人臉識別的遠程開戶模式,更加的方便與快捷,但由于目前弱實名制還受到相關的政策限制,因此該功能還未完全放開。最后,互聯網銀行還在起步階段,許多功能都還未完善,如目前用戶使用微眾銀行主要用于存閑錢,購買相關理財產品以及貸款。通過對深度訪談結果的總結發現,在功能上微眾銀行的優勢主要體現為,收益相對較高、提現時間快及貸款容易且便捷。不過,目前微眾銀行的貸款產品“微粒貸”,主要依托于騰訊平臺上的社交數據征信,其可靠性有有待進一步考察與驗證。

三、理論基礎

(一)電子銀行使用意向的理論模型

關于個體對電子銀行①使用意向的理論模型,不少學者從不同角度進行了探討,主要包括:理性行為理論(TRA),技術接受模型(TAM), 計劃行為模型(TPB),創新擴散理論(IDT)),社會認知理論(SCT)及整合型科技接受模型(UTAUT)等。其中,技術接受模型使用得最為廣泛。如謝赫和卡扎羅托(Shaikh and Karjaluoto)在對客戶手機銀行使用意向的文獻總結中發現,55篇文獻中有42%的研究,都采用TAM模型作為理論基礎,其次為IDT模型(16%)與UTAUT模型(13%)[3]。其中,整合型科技接受模型(Unified Theory of Acceptance and Use of Technology,UTAUT),是文卡塔斯(Venkatesh)等基于之前的八大理論模型(TRA, TAM, TPB, MM, MPCU, IDT, SCT和C-TAM-TPB)整合而來[4];相對于之前的理論模型來說,整合后的模型對方差變異的解釋能力,得到了顯著的提升(達到了70%),并認為是在預測客戶對信息技術使用意向的研究中,最完整的模型[5]。因此本文將以該模型作為理論基礎,其變量主要包括:績效期望(Performance Expectancy),付出期望(Effort Expectancy),社群影響(Social Influence)及配合情況(Facilitating Conditions)。其中,績效期望與感知有用性及相對優勢的內涵相近;而付出期望則與感知易用性及復雜性基本一致;社群影響與TRA模型中的主觀規范(Social Norm)相似[4]。

(二)電子銀行使用意向的影響因素

由于各個理論模型都有其優缺點,不少學者在對客戶關于電子銀行的使用意向進行研究時,都對上述基本的理論模型,進行了相應的擴展,如引入初始信任、感知風險、企業聲譽、互動需求、個人創新性、自我效能、人口學特征等因素[5-7]。

另外,相關學者還對影響客戶電子銀行使用意向的因素,出現的頻率、重要性等進行了整理與分析。如赫勒(Hoehle)等對247篇關于電子銀行的文獻進行了總結,發現感知易用性該因素,在文中出現的頻率最高[8]。該結果與謝赫和卡扎羅托(Shaikh and Karjaluoto)的研究結果一致,兩位學者對55篇文獻中,影響手機銀行使用意向的84個因素,出現的頻率進行了排序,其中排在前五名的因素為:感知易用性、感知有用性、信任、社群影響及感知風險[3]。另外,還對排在前10名的影響因素進行了元分析,發現兼容性,感知有用性及態度,是影響客戶手機銀行使用意向最重要的因素。巴普蒂斯塔和奧利韋里亞(BaptistaandOliveria)對手機銀行使用意向相關的57篇文獻進行了元分析,并結合權重分析對影響因素進行了排序,其中在元分析及權重分析中,均顯著的重要影響因素為:態度、初始信任、感知風險及績效期望[9]。奧利韋里亞等人(Oliveiraet al)也提出,關于手機銀行使用意向研究中,最常見的影響因素為:感知易用性、感知有用性、績效期望,相對優勢及信任,且之前的研究結果能解釋31-84%的方差[7]。

由上述研究結果可以看出,在以往對電子銀行使用意向的研究中,感知易用性(付出期望)、感知有用性(績效期望)、信任、感知風險及社群影響,出現的頻率最高,且是最重要的影響因素。因此,本文將基于UTAUT模型,除去“配合情況”,因為該變量影響的是實際使用行為,而本文研究的是使用意向,并同時引入初始信任、感知風險、互動需求和企業聲譽幾大影響因素。

(三)信任轉移機制

信任轉移機制,是基于品牌延伸理論而來。所謂品牌延伸,是指借助原有已建立的品牌地位, 將原有品牌轉移使用于其他產品或服務(包括同類和異類),從而期望減少新產品進入市場的風險,以更少的營銷成本獲得更大的市場回報[10],而客戶對原品牌的態度,是決定其如何看待延伸產品的重要因素[11]。

根據麥克奈特等(McKnight et al)的研究,一共有三種建立信任的機制:基于制度的信任,基于知識的信任以及信任轉移過程[12]。同樣,金玉芳等也提出了客戶對品牌信任建立的三種機制,包括經驗機制,計算機制及轉移機制[13]。而對于某個不熟悉實體的初始信任建立,一般來源于信任轉移[14],即人們對某陌生實體的信任,源于對該陌生實體有某種關系的另一熟悉實體的信任[15]。東尼和坎農(DoneyandCannon)的研究也表明,信任會在獨立但相關的實體間轉移[16]。根據斯圖爾特(Stewart)的研究,信任轉移過程包含三大元素:施信方、受信方及信任源[15]。根據受信方與信任源之間的不同關系,可以將信任轉移分類兩種類型。一是兩者存在相似性關系,比如具有相同的本質特征,從而讓客戶對他們的看法類似。第二種是存在商業關聯,比如他們在外表看上去不同,卻存在某種特定的外部聯系,比如兩者屬于同一個公司,因而客戶會對兩者產生比較相同的看法[15]。另外,李和麥克奈特(Lee and McKnight)將信任轉移分為兩類:渠道內和渠道間[17]。渠道內信任轉移是指客戶信任一個實體,轉移到信任同一渠道內的另一個相關實體,比如客戶對某個網站的信任,會影響其對該網站上鏈接的其他陌生網站的信任[15]。渠道間信任轉移則指信任一個實體,轉移到對另一個渠道內的陌生實體的信任,如客戶對實體店鋪的信任,會影響其對網上店鋪的信任程度[18],對傳統銀行的信任轉移到對網上銀行的信任[17]。

目前,信任轉移理論已經被廣泛運用于市場營銷、電子商務及信息系統等領域,如實體店鋪與網上店鋪間的信任轉移,實體銀行與網上銀行,網上支付與移動支付,網上購物到移動購物,網上銀行到移動銀行等。但是,還未有相關研究探討對互聯網企業的信任問題,本文將彌補這一研究空白,對該較前沿的研究對象進行探討。

四、研究模型與假設

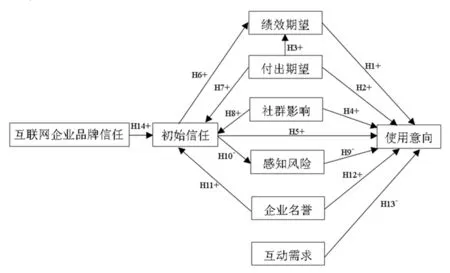

(一)績效期望

績效期望(Performa Expectancy, PE)與感知有用性、相對優勢的內涵相似,指個體是否相信使用新系統能帶來工作績效的提升[4]。以往的不少研究,都證明了績效期望能夠顯著的影響,客戶對網上銀行或手機銀行的使用意向[7,18],因此本文提出如下假設:

H1:績效期望對互聯網銀行的使用意向有顯著正向影響。

(二)付出期望

付出期望(Effort Expectancy, EE)與感知易用性、復雜性的概念一致,指個體對使用新系統所感知到的容易程度[4]。關于該變量對使用意向的影響,以往的研究并未得出一致的結果,部分學者證明了付出期望對使用意向的正向影響[5],然而也有研究證明兩者之間并不存在相關關系[7,18]。該結果與感知易用性與使用意向間的矛盾關系一致,這可能是因為感知易用性主要通過影響感知有用性,間接的影響使用意向。同樣,不少研究也證明了付出期望對績效期望的正向影響[18]。為了更全面的了解,影響客戶互聯網銀行使用意向的因素,本文提出如下假設:

H2:付出期望對互聯網銀行的使用意向有顯著正向影響。

H3:付出期望對互聯網銀行的績效期望有顯著正向影響。

(三)社群影響

社群影響(Social Influence, SI),與計劃行為理論模型中的主觀規范概念近似,指個體在考慮使用新系統時,是否會受到外界群體的影響,特別是朋友和家庭認為他們是否應該使用[4]。不少研究都將其引入到了電子銀行使用意向的模型中,并證明了其影響作用[3,18]。基于此,本文提出如下假設:

H4:社群影響對互聯網銀行的使用意向有顯著正向影響。

(四)初始信任

初始信任(Initial Trust,IT)是指個體在沒有相關先前經驗及有效信息的情況下,嘗試冒險的意愿[12]。客戶對網絡銀行缺乏信任,是阻礙其使用網上銀行的主要障礙,信任可以減少金融業務交易過程中的不確定性,從而增加客戶對電子銀行的使用,是影響客戶是否使用網上銀行或手機銀行[19]的重要因素。因此,本文提出如下假設:

H5:初始信任對互聯網銀行的使用意向有顯著正向影響。

除了研究信任與使用意向間的關系,不少學者還對其與感知有用性與感知易用性間的關系進行了探討,但是研究結果卻不統一。如蘇和韓(Suh and Han)結果證明了感知有用性對信任的影響作用[20],而巴甫洛夫(Pavlou)提出信任影響感知有用性及感知易用性[21]。目前,普遍被接受的是信任影響感知有用性,而感知易用性影響信任[22]。基于此,本文提出如下的假設:

H6:初始信任對互聯網銀行的績效期望有顯著正向作用。

H7:付出期望對互聯網銀行的初始信任有顯著正向作用。

另外,社群影響也常作為影響信任的重要因素[23],其實這是信任轉移的一種情況,如果客戶比較看重的人對該新系統或服務信任,則會相應的增加該客戶的信任程度[24],因為社群影響在某種程度上,能夠降低不確定性[25]。基于此,本文提出如下假設:

H8:社群影響對互聯網銀行的初始信任有顯著正向作用。

(五)感知風險

感知風險(Perceived Risk,PR)最早是由鮑爾(Bauer)根據心理學延伸出來的概念,他認為客戶的行為結果是不可預測的,因此任何的購買行為都無法預知其是否正確,然而某些結果會令客戶感到不愉快,這種結果的不確定性,也就是風險的最初概念[26]。在信息領域具體表現為,客戶在使用電子服務時,存在的潛在損失[21]。由于網絡銀行的環境與信息系統領域不同,面臨更多的不確定性與風險,已成為客戶使用網上銀行或手機銀行的重大阻礙[5,9]。基于此,本文提出如下假設:

H9:感知風險對互聯網銀行的使用意向有顯著負向影響。

另外,關于感知風險與信任間的因果關系,至今沒有一個統一的結果。Malaquias and Hwang的研究結果表明,感知風險會負向影響信任[24],而巴甫洛夫(Pavlou)證明了感知風險對信任的影響不顯著,認為感知風險可能不是信任的前因[21]。同時,不少學者證明了信任可以降低客戶的感知風險[27]。而一般來說,信任是在風險存在的情況下才產生的,如果沒有任何風險,那么就有十足的把握,也就不需要信任的存在[28],因此信任與風險是并存的。風險越高,越需要高度的信任來促進交易的完成[21]。本文遵循主流的觀點,認為信任通過減少不確定性[29],從而降低客戶的感知風險,因此,提出如下的假設:

H10:初始信任對互聯網銀行的感知風險有顯著負向影響。

(六)企業聲譽

企業聲譽(Firm’s Reputation,FR)指客戶感知到的企業在服務效率、公司誠信及業務約定可靠性等方面的能力,當客戶對某企業,沒有先前經驗的時候,他們會根據企業的聲譽來判斷其是否可信[30]。良好的聲譽可以為公司的能力、誠實及善意作保證,提高客戶對新服務的認可度,增強其對未來交易的信心[6]。因此,企業聲譽對于客戶初始信任的形成以及對新技術或服務的使用意向都有著重要的影響[6-7]。基于此,本文提出如下假設:

H11:互聯網企業聲譽對互聯網銀行的初始信任有顯著正向影響。

H12:互聯網企業聲譽對互聯網銀行的使用意向有顯著正向影響。

(七)互動需求

互動需求(Need for Interaction,NFI)指客戶在辦理業務時,有與人接觸和溝通的需求。基于社會互依理論(Social Interdependence Theory),當客戶認為與人的接觸對其使用金融服務很重要,他們將不愿意選擇使用相關自助服務內容[31]。網上銀行服務面臨很高的不確定性,因為交易的發生不是在一個固定的場所,客戶不能直接觀察到客服的行為,不能夠根據通過物理接觸,比如握手及客服的行為信號來做出相關的決定[20]。對網上銀行持拒絕態度的客戶,常常抱怨網上銀行缺少社會維度(Social Dimension),即脫離了在營業點與人面對面辦理業務的狀態[5]。基于此,本文提出如下假設:

H13:互動需求對互聯網銀行的使用意向有顯著負向影響。

(八)互聯網品牌信任與互聯網銀行信任

品牌信任的定義為,由于期望這個品牌會帶來積極的結果,在面臨風險的情況下,客戶信賴該品牌的意愿[32]。本文所指的互聯網品牌信任,具體表現為客戶在眾多的互聯網品牌中,對某一品牌有信心的態度,包括對品牌能力表現的信任、誠實和善良的信任和由此形成的總體信任[13]。客戶對某互聯網企業的信任主要指對該品牌的印象和認知,且具體表現為該品牌在客戶腦海中的記憶[13]。相關研究證明了,若對某網上銀行品牌有深刻的記憶,那么該記憶會影響其同一品牌移動端銀行服務的使用意向行為[33]。同時,斯圖爾特(Stewart)也認為對某個不熟悉實體建立起初始信任,一般通過信任轉移的途徑[14]。因此,本文提出如下假設:

H14:客戶對某互聯網品牌的信任正向影響對其旗下互聯網銀行的初始信任。

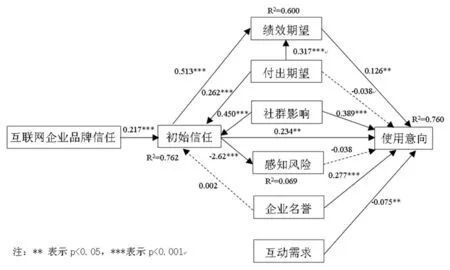

綜上所述,可建立如圖1所示的研究模型。

圖1 研究模型及假設

五、研究方法

(一)問卷設計

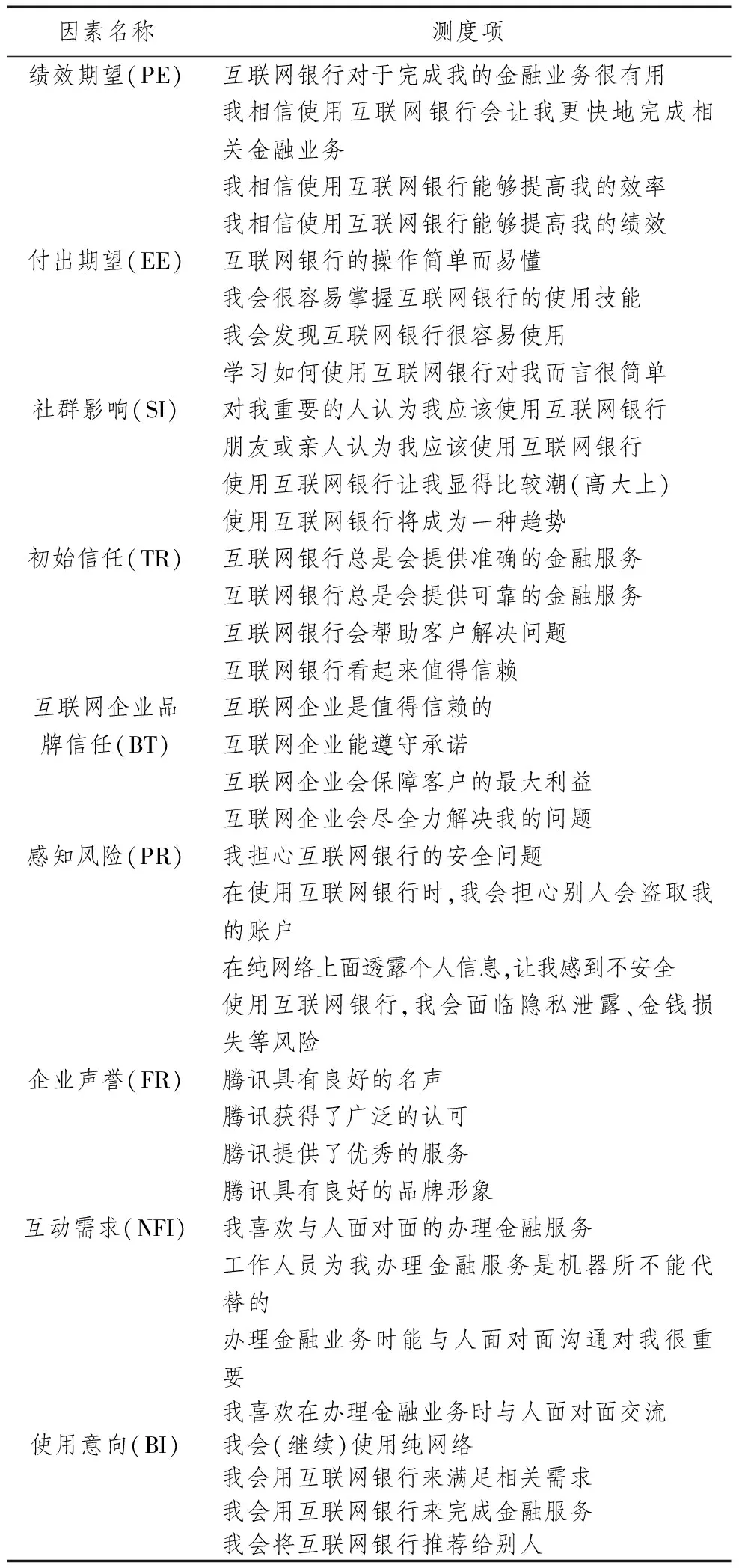

本文采用問卷調查的方式,對相關的研究假設進行驗證。所有的測度項均參考現有的文獻而來,并用7分制的Likert量表讓被調查者進行打分,1分表示“非常不同意”,7分表示“非常同意”。對績效期望、付出期望、社群影響及使用意向的測度項均來源于文卡塔斯等(Venkatesh et al)[4],初始信任和企業聲譽的測度項基于金姆等(Kim et al)[6],互聯網企業品牌信任的測度項參考了麥克奈特等(McKnight et al)[12],感知風險則引用了陳和陸(Chan and Lu)[34],互動需求的測度項來自于漢拉菲扎德等(Hanafizadeh et al)具體測度項內容見表1。另外,為了保證量表的可靠性與有效性,本文對54名被調查者進行了前測。根據小樣本分析的結果,對部分測度項進行了修改與完善,最終確定了正式的問卷內容。

(二)數據收集

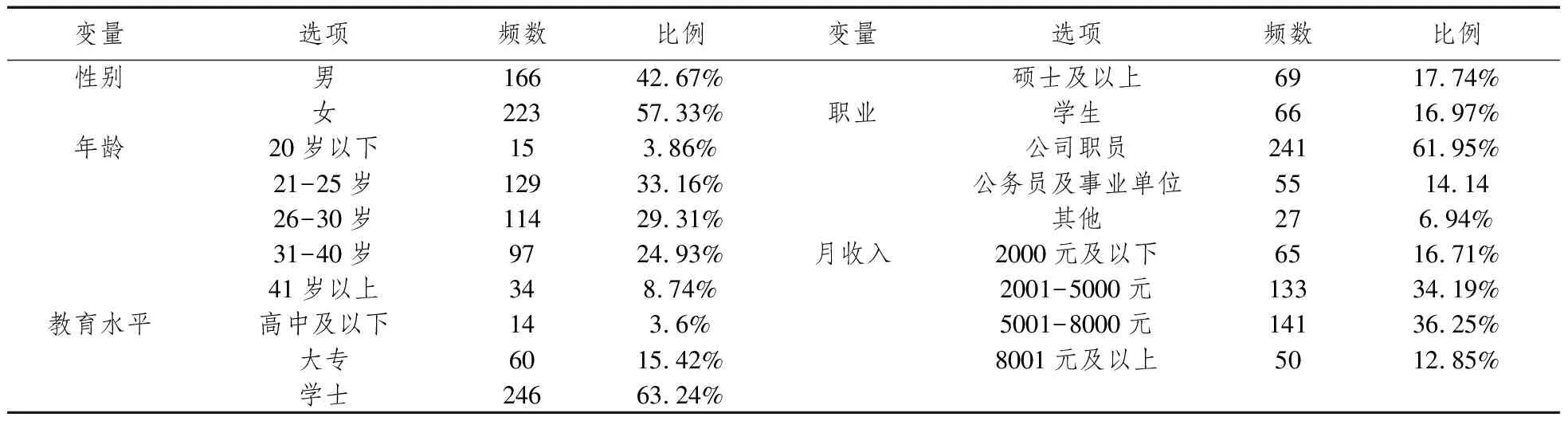

本研究的數據收集采用網上調查問卷的方式,問卷主要在問卷星平臺與社交平臺上發布。被調查者在填寫問卷之前,需要先閱讀關于微眾銀行的特點、功能等相關介紹,然后再對量表內容進行打分。對問卷進行相關的篩選和甄別,刪除作答時間過短及所有題項都填寫相同的樣本后,共收集有效問卷389份。其中有55.27%的被調查者聽說過互聯網銀行,有67(17.22%)人使用過微眾銀行,175(44.99%)人僅聽說過,而有147(37.79%)人則沒有聽說過微眾銀行。另外,有網上銀行或手機銀行使用經驗的受試者,占總樣本的93.83%。具體樣本特征如表2所示,其中,職業主要為公司職員(61.95%),符合微眾銀行目標客戶特征,即主要服務于城市年輕客戶群,研究他們對互聯網銀行的使用意向,對我國互聯網銀行今后的發展和完善,具有直接的指導意義。

表1 變量測度項明

六、數據分析與假設檢驗

基于秦(Chin)的研究,關于結構方程模型的建模主要有兩種方式,一是基于協方差,如常用的LISREL和AMOS;二是基于方差,如偏最小二乘法[35]。由于偏最小二乘法對數據沒有正態分布的要求,在小樣本條件下也能有效運行[35],并適用于復雜的模型結構及較多的研究變量[36],符合本研究結構的特點。因此,本文將采用偏最小二乘法,利用Smart PLS 2.0 M3軟件,對研究模型進行驗證[37]。根據安德森和格爾賓(Anderson and Gerbing)的兩步分析法[38],本文先判斷測量模型的信度與效度,以確保測量的可靠性與準確性,然后再對結構模型進行驗證。

表2 樣本特征統計

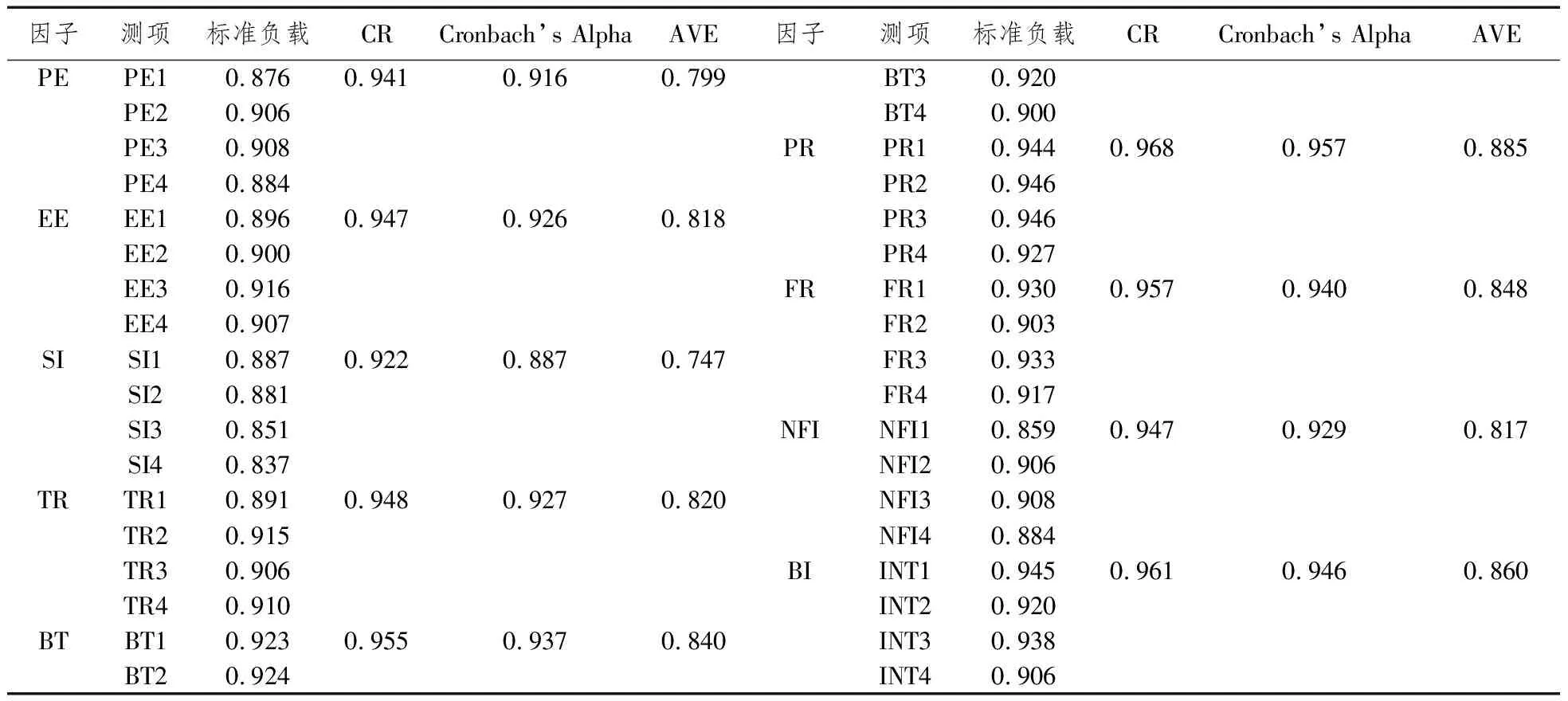

表3 信度及收斂效度分析

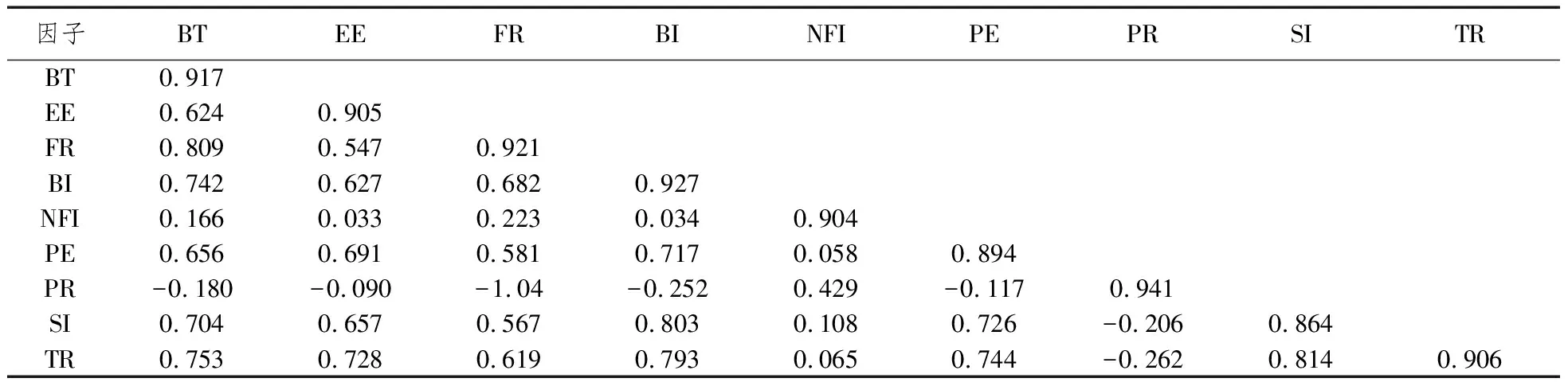

表4 相關系數矩陣與AVE值平方根

(一)信度與效度檢驗

信度檢驗結果如表3所示,當組合信度(Composite Reliability,CR)及Cronbach’s Alpha值高于0.7時,說明量表具有可靠的信度。從表3可得,CR值及Cronbach’s Alpha值均高于0.8,說明本研究的測度項具有良好的內部一致性,量表的信度較高。

進一步,對量表的聚合效度及區分效度進行驗證,各因子的標準負載都大于0.7,各因子的平均抽取方差(Average Variance Extracted, AVE)大于0.5時,說明量表具有良好的聚合效度[39];而當AVE值的平方根大于各因子間的相關系數時,說明因子間具有良好的區分效度。從表3的結果可看出,各因子標準負載都大于0.7,且AVE值均大于0.5;從表4可知,各因子間的相關系數均小于AVE的平方根(對角線上加粗的值),由此說明該量表具有良好的聚合效度及區分效度。

(二)假設檢驗

本研究采用Smart PLS 2.0 M3軟件對研究假設進行驗證,并使用Bootstrapping再抽樣方法,計算路徑系數的顯著性水平。結構模型最終驗證結果如圖2所示。除了付出期望與感知風險對使用意向的影響,以及企業名譽對初始信任的影響不顯著外,其余假設均成立。績效期望、社群影響、企業名譽、初始信任及互動需求對使用意向有顯著的正向作用,因而H1、H4、H5、H12及H13均成立。付出期望對績效期望存在顯著的正向影響,表明H3成立。初始信任對績效期望的正向影響及感知風險的負向影響顯著,同時付出期望及社群影響對初始信任存在顯著的正向作用,驗證了H6、H7、H8及H10。客戶對互聯網企業的品牌信任對互聯網銀行初始信任的路徑,在p<0.001的顯著性水平下顯著,因此H15獲得支持。同時,使用意向被解釋的方差達到了76%,初始信任與績效期望的被解釋方差也達到了76.2%和60%,從而說明本研究的模型結構及數據合理,能充分解釋互聯網銀行用戶的采納行為。

圖2 結構模型驗證結果

七、結論與討論

(一)研究結論

本文基于信任轉移理論,探討了客戶對互聯網企業的品牌信任,是否會影響其對互聯網銀行的初始信任;同時,對影響客戶互聯網銀行使用意向的因素,以及影響因素間的相互關系進行了驗證與分析。結果顯示,除付出期望和感知風險對使用意向的影響,及企業名譽對初始信任的影響結果不顯著外,其余假設均獲得支持。

(1)首先對UTAUT模型的三大基本變量,即績效期望、付出期望及社群影響進行分析。研究結果顯示,社群影響對客戶互聯網銀行使用意向的影響最大。對以往電子銀行使用意向的研究總結發現,績效期望是影響客戶對電子銀行采納意愿最為重要的因素[3,9];然而本文的研究結果表明,績效期望的影響作用小于社群影響、初始信任及企業名譽對使用意向的影響。之前的大多文獻都證明了付出績效對客戶電子銀行的使用意向,有顯著的正向作用[5];然而,在互聯網銀行的情境下,付出績效對使用意向的影響作用并不顯著。另外,付出績效對于績效期望存在顯著的正向作用,因而付出績效主要通過影響績效期望,間接的影響使用意向,這一結論與以往的研究結果一致[18]。

上述與以往研究結果不同的原因可能在于,首先,客戶對互聯網銀行的感知與傳統電子銀行并不相同,主要源自兩者背后運營者的差異,即互聯網企業與傳統銀行的區別。由于目前互聯網銀行還在起步階段,功能和產品還比較單一,在大多客戶的眼里,可能并沒有將其當作一個“銀行”來看待,而是類似于“余額寶” 這種互聯網企業推出的金融產品。在使用過微眾銀行的受試者中,有80%以上的用戶,主要用于存閑錢或購買理財產品,與余額寶的功能很相似。其次,本研究的受試者主要為年輕人,他們喜歡嘗試新鮮的事物,跟隨潮流,學習和接受新事物的速度較快,計算機技能也相對較高,并易受到周圍人的影響。因而,互聯網銀行的易用性,并不能成為阻礙他們是否使用的因素,對于其有用性看得也不太重要,主要是為了滿足好奇心與跟風,因而社群影響的作用則相對更大。

(2)除了UTAUT模型的核心變量外,本文還探討了其他相關因素的影響作用。其中,感知風險一直是電子銀行使用意向研究中,重要且顯著的影響因素。如巴普蒂斯塔和奧利韋里亞(BaptistaandOliveria)對54篇關于手機銀行使用意向的文獻,進行了元分析及權重分析,發現感知風險在兩種方法的驗證下,對使用意向都具有顯著的負向作用[9]。但是,本文的研究結果卻表明,感知風險與互聯網銀行的使用意向間不存在相關關系。可能是因為,受試者中有90%以上的人都使用過網上銀行或手機銀行,長期的使用經驗,降低了他們對電子銀行使用風險的擔心。對于他們來說互聯網銀行的使用功能,與電子銀行并無太大區別,因而對于其風險并不太在意。另外,受試者主要為年輕人,他們本就是風險偏好者,對于風險的擔憂相對較小,因而感知風險并不能成為,阻礙其是否使用互聯網銀行的因素。

(3)互動需求對客戶互聯網銀行使用意向的影響,要比傳統的電子銀行相對更重要。以往的電子銀行,都是基于傳統銀行的網絡端或移動端,其線下設有大量的營業網點,客戶的業務在網上與網下之間存在一定的銜接,遇到問題也可到就近營業網點咨詢,因此互動需求在一定程度上能得到滿足。同時,不少研究也證明了互動需求對于電子銀行的使用態度或意向,影響不顯著或影響較小[9]。然而,互聯網銀行是完全不設物理網點的銀行,客戶遇到了任何問題只能通過網絡或電話咨詢,無法滿足客戶面對面的互動需求,降低了客戶的心理安全感,相對于傳統的電子銀行來說,其對互聯網銀行使用意向的影響應該更大。本文的結果證明了,互動需求對使用意向存在顯著的負向影響,即越偏好與人面對面交流,完成金融業務的用戶,將更不會選擇使用無物理網點的互聯網銀行。

(4)客戶對互聯網企業的品牌信任,正向顯著地影響其對互聯網銀行的初始信任,且初始信任對互聯網銀行使用意向,也有著重要的影響作用。該結論符合信任轉移理論的內涵,證實了客戶的信任,能夠在互聯網企業與其旗下的互聯網銀行間轉移。另外,初始信任對績效期望的正向作用及對感知風險的負向作用,及付出期望和社群影響對于初始信任建立的推動作用,都在本文中得到了驗證。雖然企業名譽對初始信任的影響不顯著,但其對使用意向卻有著重要的影響。上述研究結論都表明了信任在客戶互聯網銀行使用意向中的重要作用,不管是基于品牌信任的間接影響作用,還是通過初始信任的直接影響作用。

(二)理論和實踐意義

在理論意義上,一方面,本文通過調查研究證實了客戶對互聯網企業的品牌信任會影響其對互聯網銀行的初始信任,即驗證了信任轉移理論的有效性,同時也擴展了其理論的適用性。過去的研究已然證明了,信任可以在實體銀行與網上銀行[17],網上銀行與移動銀行間轉移[18],但是還未有研究在互聯網銀行這個新情境下,探討互聯網企業與互聯網銀行之間的信任轉移問題,本文填補了這一研究空白,證實了信任在客戶對互聯網銀行使用意向中,間接和直接的影響作用。另一方面,本文根據結構模型的驗證結果,與以往對傳統電子銀行的研究進行了一定的比較,特別是在變量的重要性,以及變量間相互關系上。如在互聯網銀行該新環境下,績效期望不是最重要的影響因素,取而代之的是社群影響,而付出績效與感知風險對使用意向也不具有影響作用,互動需求對使用意向的作用,在互聯網銀行環境下變得更顯著。這為以后對于互聯網銀行的進一步相關研究設計,提供了一定的理論基礎。

在實踐意義上,首先,由于社群影響對互聯網銀行的使用意向影響最大,說明用戶容易受到周圍人的影響,當其朋友或家人在使用互聯網銀行,也會帶動其使用。因此,互聯網企業應充分發揮其平臺優勢,加強對其旗下的互聯網銀行的宣傳,當周圍越來越多的人開始使用互聯網銀行,就會帶動更多的人加入進來,從而提升互聯網銀行的用戶使用率。其次,本研究證明了互動需求對互聯網銀行使用影響的負向影響,說明喜歡與人面對面交流辦理金融業務的用戶,更不愿意使用互聯網銀行。雖然不設立物理網點節約了不少的運營成本,但是由于無法滿足客戶的互動需求,也阻礙了部分人群對互聯網銀行的使用。所以,互聯網銀行在功能的設計上應更加的人性化,盡量滿足不同客戶的多樣化需求,并提供方便快捷的咨詢渠道與平臺,避免客戶因咨詢流程緩慢或繁瑣,而放棄對互聯網銀行的使用。最后,由于客戶對互聯網企業的品牌信任,能夠推動其對互聯網銀行初始信任的建立,因而互聯網企業今后在制定相關戰略時,應著重通過構建客戶的信任,來吸引更多的用戶使用。一方面,通過打造優秀的品牌形象,樹立良好的口碑,增強客戶對互聯網企業的品牌信任,特別是客戶在對互聯網銀行還比較陌生的情況下,主要依賴于對其背后運營者的品牌信任,來建立其對互聯網銀行的初始信任;另一方面,通過發揮社群影響的作用,同時降低產品或服務的復雜性,從而提高客戶的初始信任程度。

(三)局限性與展望

本研究雖然成功的驗證了,互聯網企業品牌信任與互聯網銀行初始信任間的轉移問題,并得到了其他具有一定意義的研究結果。但是,仍然存在以下的一些不足之處。一是目前互聯網銀行還在起步階段,同時還受到一定的政策限制,較多的功能都還未完善,因此本文的研究模型,僅針對互聯網銀行的發展初期而定。當互聯網銀行日益完善后,客戶對其感知又會發生變化,而本文的某些研究模型和結論可能將不再適用。二是本研究調查時,在問卷首頁對于互聯網銀行的介紹還比較初淺,可能無法讓受試者充分的了解到微眾銀行的功能與特點,從而會影響其對后續問題作答的有效性與準確性。另外,本文的研究模型,主要參考以往影響電子銀行使用意向的因素,本文也嘗試通過深度訪談,總結了互聯網銀行現有的一些特點,然而還是未能挖掘到,在互聯網銀行該新環境下特有的影響因素。希望未來的研究,能夠根據互聯網銀行獨有的特征,提出一些新的影響因素,設計出更適用于互聯網銀行的研究結構與模型,以便更深入的理解和認識,客戶對互聯網銀行的看法與感知,推動互聯網銀行不斷的發展與完善。

注釋:

① 本文的電子銀行主要指代,基于傳統銀行的網上銀行和手機銀行。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00