中國財政政策不斷發生刺激過度現象的原因、機理及對策

2019-04-01 12:22:36徐源浩杜亞斌張潤馳

云南社會科學 2019年2期

徐源浩 杜亞斌 張潤馳

2018年7月23號國務院常務會議指出:財政政策要更加積極。在“去杠桿”、中美貿易戰日漸升級的背景下,可以預見積極的財政政策是未來拉動經濟增長的必要手段。以積極的財政政策刺激經濟一直是拉動中國經濟增長的重要動力。2008年金融危機期間,大規模的財政刺激計劃拉動經濟走出危機,顯示出其強有力的優勢。但同時,財政過度刺激引起的負面問題也受到了廣泛關注,近來一些經濟學家表示要注意避免財政政策“過度刺激”。財政政策過度刺激是指政府的擴張性財政政策的效果超過合理范圍的現象。財政刺激措施在維持經濟健康運行方面具有重要作用,但過度刺激則弊大于利,會留下難以化解的后果,如大規模產能過剩、經濟結構僵化、出現大量的僵尸企業、信貸過度擴張、資產價格泡沫和通貨膨脹等弊端。財政部和中央銀行為此又不得不實施緊縮的財政和貨幣政策。這一過程周而復始,耗費了大量寶貴的時間和資源。那么,導致財政政策過度刺激的原因是什么?如何才能避免這一弊端?

為解答上述問題,本文擬以通貨膨脹率為衡量指標,并構建一個內置房地產價格效應的財政政策傳導機制和一個SVAR模型,來分析中國財政政策的效應。在此基礎上,就如何避免財政過度刺激提出政策建議。

一、文獻綜述

已有文獻對財政刺激問題的研究經歷了一個不斷深化的過程。根據傳統凱恩斯主義IS-LM模型的思路,財政支出擴張通常會導致產出和消費的增加,但這種說法缺乏微觀基礎。早期的研究主要基于持久收入假說的框架。在價格彈性的新古典模型中,財政支出增加會擠出居民消費。基本的傳導機制是,對于非生產性政府支出的增加,政府會通過當期和未來的稅收進行融資,這就意味著居民當期及未來的收入下降,進而導致消費的下降(即負財富效應)。[注]Aiyagari S R,Christiano L J,Eichenbaum M.,“The output,employment,and interest rate effects of government consumption”,Discussion Paper,1990,30(1),pp.73-86.但是,通過施加不同的識別條件對數據進行SVAR分析,大多數結果并不支持新古典模型的結論,而是發現財政支出對居民消費有明顯的擠入效應。[注]Blanchard O,Rhee C,Summers L.,“The Stock Market,Profit,and Investment”,Quarterly Journal of Economics,1993,108(1),pp.115-136.為了驗證經驗事實,隨后的研究從不同角度考察了能夠緩解甚至抵消負財富效應的機制,這些研究大致可分為三類:第一類將政府支出引入效用函數,突出了其與私人消費的互補性,[注]楊子暉:《政府消費與居民消費:期內替代與跨期替代》,《世界經濟》2006年第8期。或將政府支出引入企業的生產函數強調其生產性;[注]Linnemann L,Schabert A.,“Fiscal Policy in the New Neoclassical Synthesis,Journal of Money Credit & Banking”,2003,35(6),pp.911-929.第二類主要通過引入深度習慣,產生逆周期的成本加成的機制,使財政政策擴張引致居民消費;[注]Ravn,Morten O,SchmittGrohé,Stephanie,Uribe M.,“Explaining the Effects of Government Spending Shocks on Consumption and the Real Exchange Rate”,CEPR Discussion Papers,2007.第三類則通過引入居民的異質性,產生財政政策對居民消費的擠入效應。[注]李永友、叢樹海:《居民消費與中國財政政策的有效性:基于居民最優消費決策行為的經驗分析》,《世界經濟》2006年第5期。

關于造成過度“刺激”的原因,耿強等[注]耿強、江飛濤、傅坦:《政策性補貼、產能過剩與中國的經濟波動——引入產能利用率RBC模型的實證檢驗》,《中國工業經濟》2011年第5期。、江飛濤等[注]江飛濤、耿強、呂大國:《地區競爭、體制扭曲與產能過剩的形成機理》,《中國工業經濟》2012年第6期。認為,地方政府競爭資本流入是造成財政過度投資的主要原因。誠然,地方政府競爭資本流入所導致的財政過度投資是造成產能過剩的原因之一。但其中有所不同的是,一般情況下,地方政府競爭資本流入只會在局部范圍形成小規模的影響,這就如同堤壩上的小口,當水位不高時,從堤壩漏出的水流可能對附近的局部區域造成一定影響;而財政過度刺激更多是從國家整體層面實施的財政計劃,就像上游水位上漲導致的開閘放水,一方面,水位上漲會使得之前向外漏出的水流變得更大;另一方面,開閘放水會對大面積區域造成更為嚴重的影響。相比地方政府競爭資本流入,財政過度刺激規模更大,后果更為嚴重。從宏觀層面作出的財政過度刺激或許是導致產能過剩、經濟結構僵化的更重要原因。

陳彥斌認為,擴張性的財政政策能夠提高社會總需求,推動價格水平上升,從而引發通貨膨脹。[注]陳彥斌、邱哲圣、李方星:《宏觀經濟學新發展:Bewley模型》,《經濟研究》2010年第7期。張延認為,在短期內,擴張性財政政策會使得產量上升,但從中期或長期來看,會因需求拉動而帶來通貨膨脹。[注]張延:《中國財政政策的“擠出效應”——基于1952-2008年中國年度數據的實證分析》,《金融研究》2010年第1期。郭長林認為,生產型財政政策擴張除了通過總需求直接導致通貨膨脹之外,還能夠從總供給側對通貨膨脹及其預期產生抑制作用,且后者與政府支出的生產性程度密切相關。[注]郭長林:《被遺忘的總供給:財政政策擴張一定會導致通貨膨脹嗎?》,《經濟研究》2016年第2期。胡永剛利用動態隨機一般均衡模型(DSGE)對財政政策的居民消費效應進行了研究,結果表明,財政政策能夠改變居民消費行為;反應程度過大或過小都會使財富效應占據主導地位,最終導致財政政策擴張擠出居民消費。[注]胡永剛、郭長林:《財政政策規則、預期與居民消費——基于經濟波動的視角》,《經濟研究》2013年第3期。

由上可見,國外早期已有人發現了財政支出的負財富效應,但對其研究較少,并未引起重視。財政支出的負財富效應可能通過減少居民消費造成通貨緊縮,該效應在以財政政策推動的中國經濟體系和以貨幣政策驅動的歐美經濟體系中會造成不同的影響,一方面,在歐美經濟體系中,刺激經濟增長主要依靠貨幣政策與財政政策的共同作用,其貨幣發行更多具有外生性,[注]徐源浩、杜亞斌、張潤馳:《中國超大規模的M2為什么沒有引發高通脹——基于內生視角的中國之謎剖析》,《經濟學家》2018年第4期。平抑價格波動主要依靠貨幣政策。而在中國以投資拉動為主的經濟體系中,貨幣政策體現出較強的被動性,主要依靠財政政策拉動經濟增長,這就導致當出現通貨緊縮時,推動價格上升主要依靠財政政策而非貨幣政策。財政政策的負財富效應在中國經濟中體現得更為顯著。目前對于該問題研究較少,對財政政策的通貨緊縮效應的忽視,會對大規模的財政刺激計劃形成一定的“誤導”,從而給經濟帶來不良后果,例如過度刺激等。

國內以往對于固定資產投資的通貨膨脹效應的研究,主要集中于固定資產投資對需求和供給的拉動效應及其對產能過剩的影響方面,關注點大多集中在中、長期效應,較少有學者關注固定資產投資的通貨緊縮效應。目前與固定資產投資的通貨緊縮效應相關的研究僅停留在關注財政政策與居民消費的關系層面,并沒有通過其對通貨膨脹的影響,將其與財政過度刺激聯系在一起。下面結合中國實際,提出基于房地產價格傳導渠道的固定資產投資的通貨緊縮效應假說,并通過實證研究,檢驗該假說。

二、理論分析

(一)傳統理論

在經濟發展周期中,當經濟處于下行階段時,需要政府主動出臺相關財政刺激政策,拉動經濟并阻止通貨緊縮,來保證經濟的健康運行。改革開放以來,中國形成了主要以擴張性的財政政策為主的投資拉動型經濟模式。中國的財政政策的主要工具是在國企產能、公共基礎設施和房地產等方面的固定資產投資。

由于存在時滯和傳導機制的不透明,財政刺激的效果難以在短期內被直接觀察到,只能通過參考其他經濟指標來判斷,參考的指標主要是通貨膨脹率。通貨膨脹率是影響財政政策實施的重要指標。一方面,財政刺激的目的是為了拉動需求,帶動經濟上漲。在短期內,需求的變化首先會反映在價格上;從可測性角度看,價格水平是衡量財政刺激效果最直接并且有效的指標。另一方面,從中外經濟發展史可以看出,通貨緊縮給經濟帶來的傷害要遠遠大于通貨膨脹,[注]Bernanke B S.,“Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression”,Journal of Economics & Business,1983,73(3),pp.257-276.并且其對經濟的影響是長期的,當出現大規模的通貨緊縮時,出于對經濟基礎的保護,政府更容易出臺相關刺激政策,來改善通貨緊縮趨勢。從歷史數據來看,當中國通貨膨脹率出現重要變化時,固定資產投資完成額往往也同時發生重要轉折。當中國CPI由正轉向負時,都會隨之出現固定資產投資完成額的迅速上升,并且其上升幅度顯著高于之前的水平,例如2002年2月、2008年底、2009年2月的情況,其中最為顯著的是2008年底“四萬億”投資計劃推出的時點恰好也是通貨膨脹率持續下降接近于零之時,在這段時間內,GDP增長率依然保持未變。當CPI持續增長超過3%時,固定資產投資完成額也通常會改變之前快速增長的趨勢,開始進入下降通道,例如2003年11月、2010年5月就是這樣。可見通貨膨脹率是財政刺激政策實施效果的重要評估指標。所以,財政政策刺激的適當與否,也應該從通貨膨脹的水平和持續性來看。中國貨幣政策的通貨膨脹率目標是3%-4%。筆者認為,如果財政刺激措施扭轉了通貨緊縮趨勢,使通貨膨脹率達到1%-4%的水平,財政政策的刺激是適當的,反之,則是不足或過度的。

從以上分析可知,財政刺激效果實際上是固定資產投資的通貨膨脹效應。根據傳統理論,固定資產投資對通貨膨脹會同時產生兩種效應:其一是固定資產投資增加拉動勞動力、原材料等相關需求,從而帶動價格上升,產生通貨膨脹效應;其二是固定資產投資增加也導致供給增加,價格下降,從而產生通貨緊縮效應。當第一種效應大于第二種效應時,經濟出現通貨膨脹,反之則出現通貨緊縮。就兩種效應而言,擴張性的財政政策首先會拉動勞動力、原材料的需求,引起通貨膨脹,而從投資到變為實際產出需要一段較長的時間,因此一般認為財政刺激首先會拉動需求,產生通貨膨脹效應;而后隨著產出的增加,逐漸顯現出通貨緊縮效應。也就是短期表現為通貨膨脹效應,長期表現為通貨緊縮效應。正是由于財政刺激的短期通貨膨脹效應才使得其成為拉動經濟的有效手段。

(二)結合中國實際的新假說

上述機制是一般經濟體財政刺激政策的通用邏輯,而實際上在中國經濟發展過程中,具有自身特點的是,資產價格持續的快速上漲已經成為影響中國經濟發展的重要因素。改革開放以來,在中國特殊的資源稟賦基礎上,形成了以投資拉動型為主的經濟增長模式,通過地方政府融資平臺推動的公共基礎設施投資與住房貸款所推動的房地產投資成為過去二十多年拉動經濟增長的重要動力。其中,公共基礎設施投資與房地產市場之間具有聯動效應,一方面,由擴張性財政政策所推動的公共基礎設施投資使得城市資源不斷完善,優勢資源的聚集帶動了人口的聚集,從而推動了房地產等資產價格的持續上漲;另一方面,房地產市場的發展推動了土地價格上漲,依靠出售土地獲得收入已成為中國政府財政收入的主要來源。可見,房地產市場的不斷發展可為政府財政提供收入來源,而以公共基礎設施投資為主的財政政策會推動房價的持續上漲。

以房地產為代表的資產價格上漲已經成為影響居民與企業消費及投資行為的重要因素。從收入分配角度來看,居民和企業的收入除了必要的儲蓄以外,可以分為投資和消費兩塊。在此假設居民和企業用于投資與消費的總額一定。當投資需求增加時,用于消費的部分就會減少,即投資傾向上升會對消費產生“擠出”效應。資產價格上漲主要從兩個方面對居民和企業的投資和消費行為產生影響:一方面,房地產等固定資產具有投資品屬性,其價格不斷上升會推動房地產的預期投資回報率上升,從而推動居民和企業對房地產的投資傾向上升。也就是說,擴張性的財政政策推動資產價格上漲最終會導致居民和企業投資傾向上升,從而對消費產生“擠出”效應。另一方面,對于把購置房產作為剛性需求的一部分人來說,房價的迅速上漲意味著未來為購置房產需要花費更多的資產,在總收入一定的情況下,減少當前消費是增加未來消費能力的唯一方法。也就是說,對于有剛性需求的一部分人,房價上漲會對當前消費造成抑制效應。可見,當房價持續上漲時,房產無論作為投資品或是剛性需求品,均具有對消費的抑制效應。在短期內,如果價格水平與消費之間存在正相關關系(即消費增加,價格上漲(通貨膨脹);消費減少,價格下降(通貨緊縮)),那么中國財政政策推動的資產價格上漲則會對價格水平產生抑制作用。

基于此,筆者提出假說1:中國固定資產投資在短期存在通貨緊縮效應。

本文所提出的固定資產的短期通貨緊縮效應與傳統理論所得出二者關系的結論相反。若該效應成立,說明人們觀察財政刺激效果時可能存在“誤導性的錯覺”。根據傳統理論的邏輯,固定資產投資會拉動需求增加,從而帶動通貨膨脹上升,而實際上,固定資產投資在短期內所帶來的通貨緊縮可能被誤解為是“刺激不足”的結果,從而進一步擴大“刺激”規模,造成過度“刺激”。

三、固定資產投資的通貨膨脹效應的實證分析

(一)模型及數據來源

SVAR模型能夠將變量間當期項加以考慮,相比傳統的VAR方法,它能夠更加全面地體現變量間的關系。本文采用SVAR方法對固定資產投資與通貨膨脹之間的關系進行實證檢驗。影響通貨膨脹的因素有很多。弗里德曼曾說:“一切通貨膨脹都是貨幣現象。”貨幣供應量是影響通貨膨脹的重要因素;同時,固定資產投資并不包括股票和債券市場投資。另外,進出口也是影響通貨膨脹的重要因素。因此本文將建立包括FI(固定資產投資)、CPI(通貨膨脹)、M(貨幣供應量)、SAB(股票和債券市場總市值)、XM(進出口額)的SVAR(5)模型。

本文數據來源于wind數據庫,用固定資產投資完成額作為FI的代理變量;選取居民消費價格指數作為通貨膨脹的衡量指標;用廣義貨幣供應量(M2)作為貨幣量M的替代指標;用出口額減去進口額得到進出口凈額來刻畫進出口指標XM;將股票、債券總市值增長率作為證券投資SAB的代理變量。

本文旨在研究中國財政政策的“過度刺激”問題。“過度刺激”的直接后果是導致產能過剩,經濟結構失調。2015年底中央工作會議提出要進行供給側結構性改革,確定了去產能、去庫存等五大任務,至2017年,去產能已經取得了較好效果。為更好地研究本文的主題,本文選取2003年1月至2016年12月之間數據來更好地反應產能過剩時期內資產投資與通貨膨脹之間的關系。

為使數據類型保持一致,本文所選用的數據皆為累計同比數據。其中固定資產投資完成額缺失2003年至2016年各年1月份數據,對于缺失數據采用插值法進行處理。另外,為消除異方差,對所有序列采用取對數處理,并對所有序列采用Census X12方法去除數據中的季節因素。

(二)SVAR模型設定及說明

1.單位根檢驗與Johansen檢驗

運用ADF檢驗和PP檢驗對模型中會使用到的各數據進行平穩性檢驗,從結果看,各序列均為一階單整序列,其差分均為平穩序列。于是對各變量建立SVAR模型,綜合AIC、SC準則、LR的檢驗結果,最終確定SVAR模型的最優滯后階數為2。通過建立VAR模型進一步對模型穩定性進行檢驗,發現VAR模型特征根的倒數均落于單位圓內,表明該模型是穩定的。Johansen檢驗結果表明,變量之間存在一個長期穩定關系。

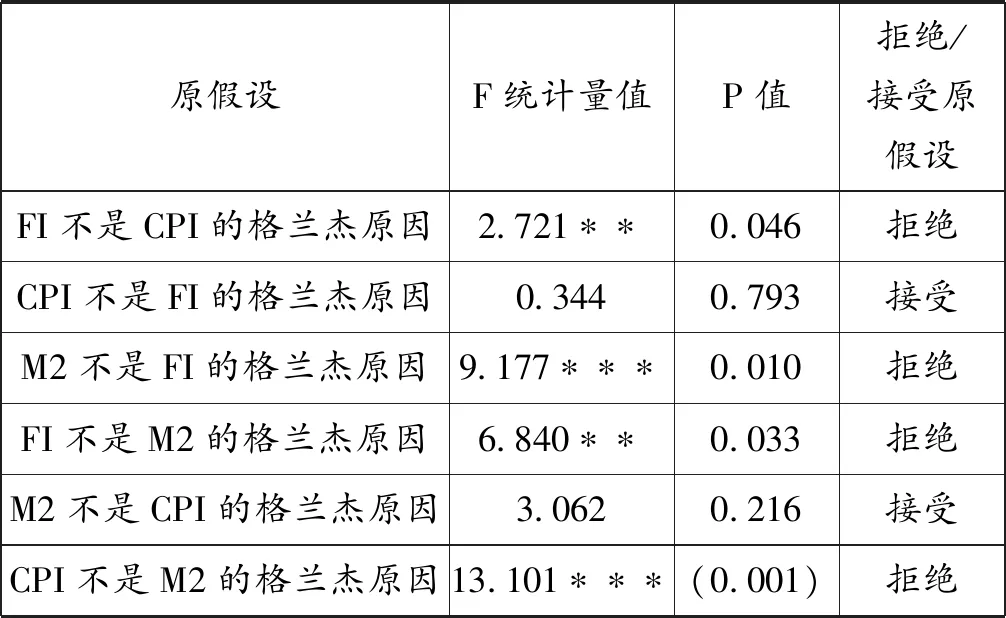

2.格蘭杰因果關系檢驗

格蘭杰因果關系檢驗結果如表1所示,它表明固定資產投資(FI)是通貨膨脹(CPI)的格蘭杰原因,與本文理論分析部分的分析相符,同時M2不是CPI的格蘭杰原因,這與于澤(2013)的研究結果相符。

表1 格蘭杰因果關系檢驗結果

說明:“*”“**”“***”分別表示10%、5%、1%顯著水平下的臨界值。

3.SVAR模型設定

為了簡化SVAR:

Xt=C1Xt-1+C2Xt-1+C3Xt-1+Ut

(1)

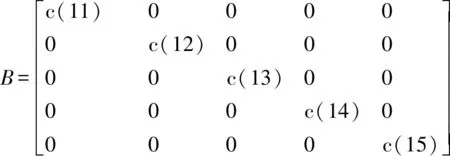

其中,Xt為包含五個內生向量的列向量,Ut為簡化的擾動項。從SVAR的正交化沖擊效應的需要考慮,假設AUt=Bεt,其中擾動項εt假設為正交。矩陣A體現了各內生變量之間的當期關系,且是可逆的;矩陣B反映了各內生變量對當期沖擊的反應系數。

對方程(1)兩邊同時乘以A,可得:

AXt=AC1Xt-1+AC2Xt-1+AC3Xt-1+Bεt

(2)

經過變形可得:

Xt=C1Xt-1+C2Xt-1+C3Xt-1+A-1Bεt

(3)

比較方程(1)和(3),可得:Ut=A-1Bεt,為使SVAR模型能夠被識別,需對A和B矩陣進行約束。

本文對變量矩陣Xt以及A和B矩陣的約束如下:

(三)實證結果分析

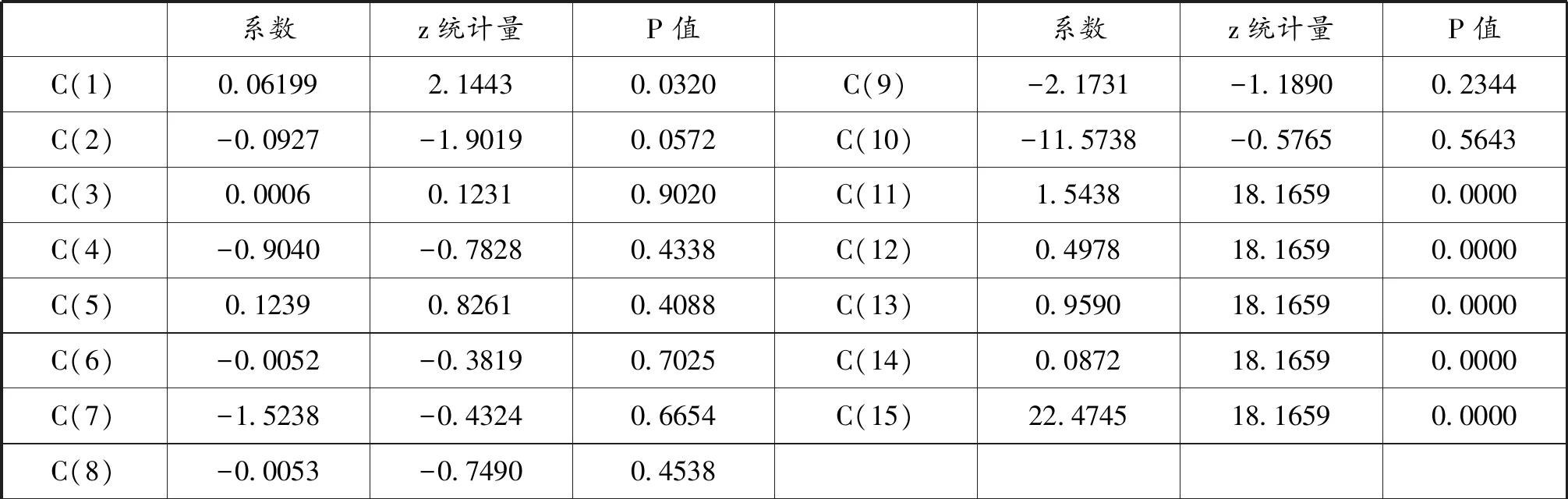

1.SVAR模型估計系數

SVAR模型系數反映了變量之間的當期關系,表2中列出了SVAR模型估計系數的估計結果,從該結果來看,FI與CPI之間當期為負向關系,且系數統計結果顯著,支持了本文理論部分的分析。

表2 SVAR模型估計系數

2.脈沖響應分析

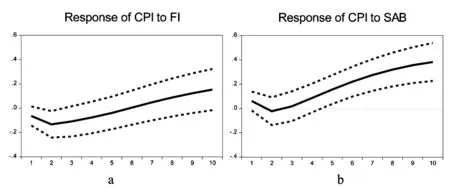

由SVAR模型估計系數,得到變量間同期關系,在經濟運行過程中,經濟活動之間的傳導并不是在瞬間完成的,而是需要一定時間的傳遞過程。為進一步分析變量之間跨時期的動態關系,筆者運用脈沖響應來分析變量之間的關系。脈沖響應函數描述的是,當對某個隨機擾動項施加一個標準差沖擊時,其對所有內生變量的動態影響,它可以形象地刻畫出內生變量間的動態影響效應。圖1揭示了固定資產投資與股票和債券投資分別對通貨膨脹(CPI)的動態影響效應,其中進出口對通貨膨脹的影響并不顯著,故沒有列入文中。

如圖1a所示,固定資產投資的一個標準差沖擊將導致通貨膨脹從滯后一期開始就呈現負向影響,并在前兩期逐漸減小,第二期到達波谷,其數值約為-0.13,從第三期到第六期逐漸增加到零,可見從固定資產投資完成開始的前六期內,其對通貨膨脹的影響為負向,從第六期開始由負轉為正,并逐漸增加。這表明:首先,固定資產投資增加在前期會造成一定程度的通貨緊縮。這在以往的研究中尚未得到關注,其原因將在下文中結合穩健性檢驗結果進行闡述。其次,從長期來看,固定資產投資對通貨膨脹依然是較大的正向拉動作用,且較為持久,這與以往研究類似;但從本文實證結果來看,與以往研究有所不同的是,固定資產投資的通貨膨脹效應是在其通貨緊縮效應顯現之后才開始體現出來的。

如圖1的b所示,股票和債券投資與固定資產投資對通貨膨脹的效應類似,都經歷一個先下降后上升的過程,不同的是,股票和債券投資對通貨膨脹的影響一開始為正,而后逐漸下降,只在第2期出現負向影響,從第3期開始,由負轉為正,隨后逐漸上升。

可見固定資產投資與證券投資在前期都存在一定程度的通貨緊縮效應,但二者相比,固定資產投資的通貨緊縮效應更加明顯。這說明:第一,實體資產市場與虛擬資本市場投資增加都會對價格產生一定的抑制效應,而其原因實際上是由于資產市場與資本市場的價格上升對居民和企業的消費產生了“擠出”效應,對該現象的理論分析與實證檢驗已在文章前面部分和后面部分做出了相應說明。第二,實體資產投資對價格的抑制效應大于虛擬資本投資,這與中國一直以來都是以投資拉動的經濟增長模型以及處于不發達階段的資本市場的現狀相符。根據一般理論的觀點,固定資產投資的通貨緊縮效應是由于投資帶動供給增加,使得價格水平下降所致,然而這種看法的理論前提是,固定資產投資到位后需要經歷一段較長的時間才能轉化為實際產出。因此短期內固定資產投資的通貨緊縮效應顯然與該觀點相悖。這印證了本文觀點:在中國,從固定資產投資到通貨膨脹的傳導,除了從需求和供給端進行傳導的路徑需要加以重視外,在短期內,由于資產價格上升擠出消費的傳導路徑也應該引起重視,對該效應的忽視可能是引起財政過度刺激的原因。

圖1 固定資產投資和證券投資的通貨膨脹效應

(四)固定資產投資對消費的抑制效應的檢驗

從微觀角度來看,在短期內,企業與居民的投資與消費是相互替代的關系。其中消費是影響通貨膨脹最重要的因素。基于上文理論部分的分析,提出相應的假說2:固定資產投資的短期通貨緊縮效應是由于投資對消費的“擠出”效應所致。

為了驗證該假說,參照Chen[注]Chen S.,“Currency Manipulation Policy in Emerging Foreign Exchange Markets”,Ssrn Electronic Journal,2011.以及喬慧超和沙文兵的做法,[注]喬慧超、沙文兵:《日元國際化的宏觀經濟效應——基于日元境外流通視角的經驗研究》,《世界經濟研究》2015年第4期。采用社會消費品零售總額替代居民消費物價指數(CPI)來觀察固定資產投資與證券投資對企業和居民消費的影響,同時該方法也發揮了對模型的穩健性的檢驗作用。

如圖2所示,固定資產投資與證券投資對企業和居民消費的影響與其對通貨膨脹的影響相似。二者都是經歷先減小后增大的過程,在第2期處達到波谷。說明投資對消費的“擠出”作用與其通貨緊縮效應之間具有極強的關聯性。

不同的是,在圖1中,固定資產投資的通貨緊縮效應較為明顯,在前六期都為負,而證券投資的通貨緊縮效應較弱,僅在第二期為負;在圖2中,無論是固定資產投資還是證券投資對于消費的“擠出”效應都較為明顯,并且證券投資對消費的“擠出”效應稍強于固定資產投資對消費的“擠出”效應,這說明企業和居民的消費傾向更易受到證券市場投資的影響,這是由于相對固定資產投資來說,證券投資周期短,門檻低。

圖2的結果顯示,與證券投資相比,固定資產投資的通貨緊縮效應更加明顯,這是由于固定資產投資的規模更大所致。截止到2003年底,中國全社會固定資產投資完成額累計為364.8萬億元,而股票和債券市場總市值之和為79.3萬億元,二者相差約4.6倍;截止到2016年底,中國全社會固定資產投資完成額累計為423.6萬億元,而股票和債券市場總市值之和為95.2億元,二者相差約4.2倍,雖然固定資產投資對于消費的“擠出”效應弱于證券投資,但是其規模遠大于證券投資規模,實際上“擠出”了更多的消費,其通貨緊縮效應更加顯著,這與中國的經濟現實情況相符。

圖2 固定資產投資和證券投資對消費的影響

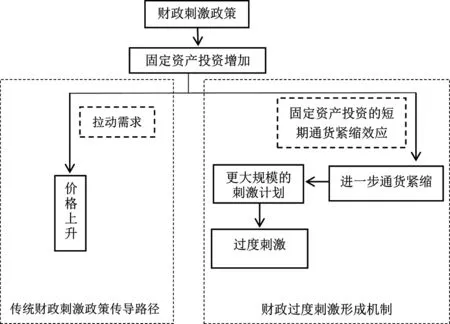

四、“過度刺激”的形成機制

財政刺激是拉動需求、抑制通縮的有效手段,按照傳統理論,其傳導機制為:財政刺激政策通過增加固定資產投資拉動需求增加,由于投資轉化為產出需要一定的周期,短期內供給保持不變,在需求增加、供給不變的情況下,價格會隨之上升。然而事實上中國經濟發展具有自身的特殊性。公共基礎設施投資、房地產投資以及居民和企業投資相互之間也已經形成了一定的互動機制。本文的研究表明:在短期內,固定資產投資具有通貨緊縮效應。于是,當經濟處于通貨緊縮階段時,中國往往通過大規模的財政“刺激”政策拉動經濟增長,財政刺激的效果主要參考通貨膨脹指標,此時,大規模的固定資產投資會導致進一步的通貨緊縮,如果忽視了這一效應,就可能認為該現象是由于對通貨緊縮程度的低估,財政刺激規模不足,在急于挽救通縮趨勢、避免對經濟造成更大損害的擔憂下,進一步擴大財政刺激規模,最終導致過度刺激,其傳導機制如圖3所示。

圖3傳統財政刺激政策傳導路徑與財政過度刺激形成機制

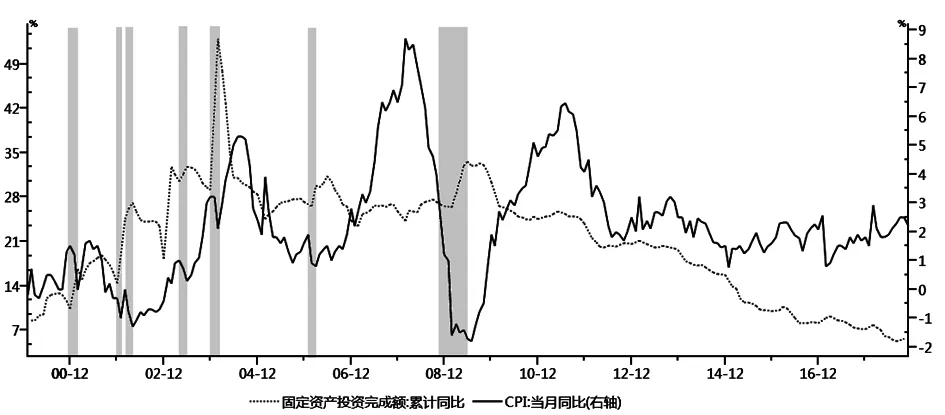

自2000年以來,中國CPI有兩個時間段低于0%(即出現大幅通貨緊縮現象),分別為2001年9月至2002年12月、2009年2月至2009年10月。在通貨膨脹率處于0以下的時間段里,固定資產投資大幅上升,并且總是同時伴隨著通貨緊縮現象。如圖4中陰影部分所示,在固定資產投資增加的時間段里,無論通貨膨脹率處于上升趨勢還是下降趨勢,其突然的下降總是伴隨著固定資產投資的大規模增加,這印證了本文研究的結果,即中國固定資產投資存在短期通貨緊縮效應。而在該效應結束后,固定資產投資往往依然保持較高甚至更高的增長率,這說明中國財政刺激政策實際上忽視了該效應的存在,而僅僅將其視為“刺激不足”;雖然隨后通貨膨脹達到3%的上限水平左右時,固定資產投資規模開始減少,但顯然為時已晚,此時固定資產投資的中期通貨膨脹效應開始顯現,使得通貨膨脹率繼續上升,嚴重超過貨幣政策目標的合理上限。之所以出現該現象,是由于政策制定過程中對我國固定資產投資的短期通貨緊縮效應的忽視,而這一通貨緊縮現象被誤認為是“刺激不足”,從而引發進一步的大規模財政刺激政策,最終導致過度刺激。

圖4 中國固定資產投資與通貨膨脹的關系

五、結論及政策建議

當經濟陷入衰退時,輔以一定程度的“刺激”能夠幫助經濟更快地恢復正常運行。然而在過去的經濟實踐中,中國積極的財政政策往往容易造成過度刺激現象。反復的過度刺激會給經濟帶來嚴重后果,如大規模產能過剩、經濟結構僵化、遺留大量僵尸企業等。另外,過度刺激還會帶來過度信貸擴張,資產價格和消費品價格上漲。中央銀行為控制通貨膨脹,不得不實施緊縮的貨幣政策,而緊縮貨幣政策又刺激了影子銀行的進一步擴張,給中國經濟系統帶來極大的系統性風險。那么為何中國財政刺激政策依然反復出現過度刺激情況呢?

本文首先從理論上進行分析,認為中國投資拉動型的經濟增長模式使得資產市場的迅速發展成為影響居民和企業消費、投資行為的重要因素,財政刺激政策推動的資產價格上升,使得企業和居民投資傾向增加;將房地產視為剛性需求的一部分購買者為支付購房款所需準備的資金也隨之增加。同時構成了對消費的“擠出”效應。

本文不同于傳統理論從需求和供給角度解釋固定資產投資對通貨膨脹的效應的說法,認為在中國還存在以資產價格為傳導路徑的固定資產的短期通貨緊縮效應。本文通過建立包括固定資產投資、通貨膨脹、貨幣供應量、股票和債券市場總市值、進出口額的SVAR(5)模型,實證驗證了這一效應的存在。

本文認為,對于中國固定資產的短期通貨緊縮效應的忽視,可能是導致財政過度刺激的原因。傳統理論認為財政刺激政策對于通貨膨脹具有完全的正效應,因此當出現通貨緊縮時,大規模的財政刺激政策可以有效改善通貨緊縮的趨勢,使價格回到正常水平。然而本文發現,固定資產投資在短期具有通貨緊縮效應,實施大規模的財政刺激政策可能導致進一步的通貨緊縮,根據傳統理論所說的傳導機制,可能將該現象誤判“刺激不足”,從而推出更大規模的刺激政策,導致過度刺激。

以上結論的政策含義是:第一,決策部門在制定財政政策時,可能存在對經濟指標的誤讀。根據傳統理論,短期內財政刺激政策與通貨膨脹呈正相關關系,財政刺激政策會拉動通貨膨脹上升。然而本文的研究發現,短期內財政刺激政策首先會導致通貨緊縮現象,其時長平均約為6個月,也就是說在前六個月內,財政刺激政策會導致一定程度的通貨緊縮,從第七個月開始,才顯現出拉動通貨膨脹的效果,其主要原因是中國財政刺激過程中存在“投資擠出消費”效應。這與傳統理論中對投資與通貨膨脹關系的認識有所不同,傳統理論認為,固定資產投資增加最終會轉化為消費,繼而拉動需求,帶動通貨膨脹上升。而中國經濟發展過程中存在的特殊性是:以房地產為代表的資產市場的快速發展是影響經濟和個體行為的重要因素,一方面,對于將房地產作為投資品的主體來說,房價的持續上升對于房地產投資的預期回報率具有正向影響,使得居民和企業投資房地產的傾向增加,從而導致消費減少;另一方面,就一部分對房地產具有剛性需求的人來說,房價上升使得他們為購房需要準備更多的資金,由此擠出了相應的消費。第二,對固定資產投資的短期通貨緊縮效應的忽視可能導致過度刺激。從世界經濟的演化過程來看,通貨緊縮給經濟帶來的危害要遠遠大于通貨膨脹,當出現通貨緊縮時政策制定部門往往會更迅速地做出反應,尤其是在已經實施拉動通脹的措施后,依然持續出現通貨緊縮現象,從傳統理論角度看,往往會認為經濟的緊縮趨勢遠遠大于前期預期,因而推出更加大規模的刺激計劃。而實際上,根據本文的研究,中國固定資產投資可能導致短期的通貨緊縮現象,財政刺激之后的通貨緊縮是由于財政刺激計劃自身引起的,而不是經濟本身的趨勢;隨后所推出的大規模刺激計劃實際上超出了經濟本身需求,形成了過度刺激。

針對以上結論及政策含義,筆者提出以下對策建議,以避免或減緩出現財政過度刺激的現象:

首先,相關政策的制定應結合中國實際國情,不必完全照搬西方理論。改革開放以來,在中國特有的資源稟賦的基礎上,形成了具有中國特色的經濟體系,與西方依靠消費拉動的經濟模式不同,中國經濟發展主要依靠以公共基礎設施投資與房地產投資為主的固定資產投資拉動,在該體系中,公共基礎設施投資與房地產投資之間又形成了互相支持、相互促進的作用,基礎設施投資帶來了優勢資源的聚集,人口的聚集帶來了房價的上升,而房價上升同時也拉動了土地價格上升,為政府收入提供了重要來源。與西方發達國家不同的是,在中國,由政府主導的固定資產投資在經濟發展中具有舉足輕重的作用,其對于居民和企業的投資和消費的影響與西方發達國家相比,大不相同。由固定資產投資到通貨膨脹之間的傳導機制也存在較大差異,對這些的差異的忽視可能使得政策失效甚至得到相反的結果。

其次,需重視固定資產投資的短期通貨緊縮效應,避免由于對經濟指標的錯誤解讀而采取過度刺激的舉措。固定資產投資與通貨膨脹的短期傳導機制決定了政策實施的方向和效果。長期以來,國內決策界和學界對此機制都有所忽視,使得財政政策在刺激經濟的過程中一直面臨著過度刺激的風險。2001年中國加入WTO后,中國經濟一直處于較快的增速中,貨幣政策一直以回籠貨幣、防止通脹為主,較少出現通貨緊縮的情況,對于通貨緊縮時的財政刺激計劃缺乏經驗。對于中國固定資產投資與通貨膨脹之間的短期傳導機制缺乏認識,以至于在2008年全球金融危機時,由于過度擔心經濟增速下滑,而實施了過度的財政刺激,帶來大量僵尸企業,造成影子銀行規模擴張,給經濟帶來極大的系統性風險。

再次,在實施財政政策的過程中,慎用大規模財政刺激計劃。應采用更加平滑的刺激方式,避免大規模的財政刺激在短期內造成嚴重通貨緊縮,在中期內帶來通貨膨脹。大規模的財政刺激政策在短期內能獲得較好的效果,但在長期內,可能造成產能過剩、經濟結構僵化、信貸過度擴張、經濟脫實入虛等后果。當固定資產投資產生短期通貨緊縮效應時,大規模的財政刺激還可能進一步加劇當前通貨緊縮問題,引起不必要的市場波動。從貨幣政策來說,應把握經濟周期特征,重視逆周期調節,提前布局,緩解因經濟上行可能出現的經濟過熱,以及經濟下行時可能出現的通貨緊縮。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

大社會(2016年6期)2016-05-04 03:42:05

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30