油田企業天然氣專項能源審計方法研究

2019-04-03 12:17:20周勝利中國石油天然氣集團公司節能技術監測評價中心

石油石化節能 2019年3期

周勝利(中國石油天然氣集團公司節能技術監測評價中心)

能源審計是指能源審計機構依據國家有關的節能法規和標準,對企業和其他用能單位能源利用的物理過程和財務過程進行的檢驗、核查和分析評價[1]。天然氣專項能源審計是針對油田企業天然氣生產、處理及使用過程的一種專門的審計活動,天然氣的用量較大主要用于油田的集輸系統,同時天然氣又是采油過程中產生的產品,大多數油田企業對于天然氣的管理比較薄弱。目前在用的能源審計標準并沒有針對天然氣的審計方法,所以對于油田企業天然氣的專項能源審計方法的研究具有現實意義。

1 天然氣專項能源審計的意義

油田企業雖然以生產原油為主,但在原油的開采及處理過程中會產生天然氣,尤其對于某些位于低緯度的油田,在原油生產過程中需要大量的熱量,主要的能源是天然氣。天然氣相比其他的能源較為特殊,它既是油田生產過程中主要的產品同時也是主要的能源。因天然氣屬于自產能源不屬于外購能源不需要購買,所以油田企業疏于對天然氣的管理。通過天然氣專項能源審計可以掌握企業的天然氣生產、處理及使用情況,核定天然氣的產量以及天然氣的實施使用量,便于分析掌握企業天然氣的管理現狀及用能水平,進而分析天然氣管理過程中的薄弱環節,尋找各個環節的節能潛力,實現合理配置使用,提高利用效率,最終達到掌握天然氣產量及降低天然氣用量的目的[2]。

2 天然氣專項能源審計的方法

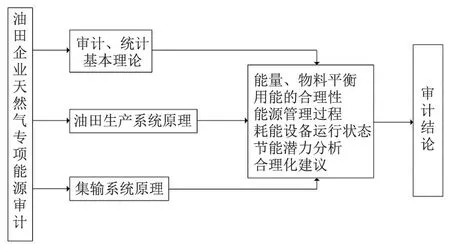

審計方法是實施審計工作的模式、程序、手續、措施和手段的總和,涵蓋了審計管理方法、審計取證方法和取證的技術手段[3]。專項能源審計一般在初步能源審計后進行,在初步能源審計發現問題后針對性的與某一種能源或者系統進行的能源審計,具體的審計方法見圖1。對天然氣專項能源審計的研究必須注重審計的基本理論與油田企業的生產實際相結合,才能使審計方案更具有操作性同時審計效果更好,提出的建議也更合理。

圖1 油田企業天然氣專項能源審計方法框圖

在進行天然氣專項能源審計的過程中,審計人員需要從油田企業天然氣的產生、處理、消耗(包括放空)等不同環節進行劃分,根據不同環節油田企業天然氣的特點,針對相應的審計方案及相關的分析方法。主要的內容及方法包括:首先采用能量、物料平衡的方法分析天然氣從產生到消耗的全過程是否符合平衡原理;通過統計分析結合現場監測對天然氣使用的合理性進行分析,即是否滿足相關能效標準及企業限定值規定;對能源管理過程的有效性進行分析,主要是梳理能源管理制度是否合理及有效執行以及關鍵能耗節點的計量等;對于重點耗能設備運行狀態的檢查可以了解設備是否處于最佳運行狀態或者設備是否為低效淘汰設備;節能潛力分析是應用對比方法尋找能夠進行節能改造的機會;合理化建議部分主要是對節能管理制度及節能技術改進方案做出合理的、可執行的建議。

2.1 天然氣專項能源審計的主要環節

油田企業天然氣審計環節主要由天然氣生產環節、天然氣處理環節、天然氣消耗(含放空)環節組成。天然氣生產環節審計即包括伴生氣或氣井氣產量核定,油田企業天然氣生產主要由幾部分組成,一類是伴隨采油過程由井口產生的天然氣,第二類由氣井產生的天然氣,第三類由處理原油產生的天然氣。天然氣處理環節審計包括天然氣處理單位的審計,天然氣處理是天然氣審計的重要環節,天然氣通過處理能夠產生輕烴等產品,同時伴隨著放空和自耗氣等天然氣的消耗過程。以大慶油田為例天然氣的主要處理單位為天然氣分公司,主要職能是天然氣集輸、伴生氣處理、原油穩定。天然氣消耗環節審計包括設備的消耗(加熱爐、鍋爐等)供熱設備,同時還包括燃氣發電機等能量轉換設備。

2.2 天然氣專項能源審計的主要特點

天然氣是油田企業主要的供熱能源,主要用于集輸系統及采暖使用。油田企業天然氣使用的主要特點如下:

1)天然氣生產環節管理不夠完善。天然氣屬于自產能源,隨著對油田企業能耗考核越來越嚴格,很多油田企業盡量使用自產天然氣,減少外部天然氣的采購量,以滿足上級對于能耗總量的考核要求,導致企業上報的天然氣消耗量不準確。

2)天然氣計量不精確。天然氣流量計的流量范圍較大,在輸、用氣高峰或負荷較低狀態時,氣體流量會出現不在流量計合理范圍之內的情況,造成計量誤差增大,同時在流量計檢修前后,主管道與旁通的切換過程中,存在閥門關閉不嚴或未關的情況,天然氣未經計量通過旁通直接消耗,造成計量誤差;部分流量計由于設計及現場條件限制等因素,預留直管段不足,造成較大的計量誤差。

3)天然氣放空氣量統計不準確。裝置檢修期間,受管線鋪設不夠、處理站距離過遠等客觀條件限制,部分外輸天然氣無法得到有效處理,造成油田企業外輸壓力過高,天然氣需進行放空處理,處理方式為火炬燃燒;部分單位天然氣外輸壓力低于輸送管線匯管壓力,導致天然氣無法輸出,氣體在外輸站內放空;外輸氣量超出天然氣裝置處理能力時,也會存在放空。放空氣量主要根據正常情況下外輸量進行估算。

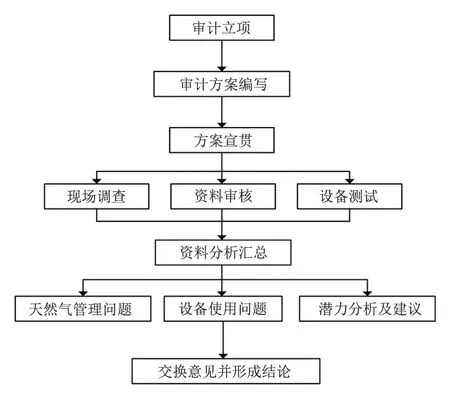

2.3 天然氣專項能源審計的流程

天然氣專項能源審計的審計流程與通用的審計流程類似,主要包括審計準備、審計實施、審計結論3 個階段,按照審計流程有條不紊進行審計工作,確保審計工作不出現偏差。天然氣專項能源審計的流程見圖2。

圖2 天然氣專項能源審計的流程

2.4 天然氣專項能源審計方案的確定

依據相關的審計理論及天然氣生產消耗實際情況,設計天然氣專項能源審計方案的主要內容。主要包括5 方面內容:

1) 核實被審計單位的天然氣產量及消耗情況,宜用能量、物料平衡原理,主要核實天然氣在生產、處理、消耗過程中計量及統計過程是否符合相關標準規定。

2)通過統計及現場監測,掌握鍋爐、加熱爐及其他用天然氣設備的節能運行狀態。

3)對企業重點工藝消耗天然氣指標進行計算分析,同時對產品產值能耗指標與能源成本指標,計算綜合能耗指標,是與同行業進行比較、尋找差距、挖掘潛力的重要手段[4]。

4)尋找企業耗天然氣因素挖掘節能潛力,通過現場檢查、分析監測數據等方法尋找影響企業耗天然氣因素,并進行科學分析進而挖掘節能潛力[5]。

5)提出企業在天然氣生產及使用過程中出現的問題并給出針對性意見。

3 實證分析

3.1 方法驗證

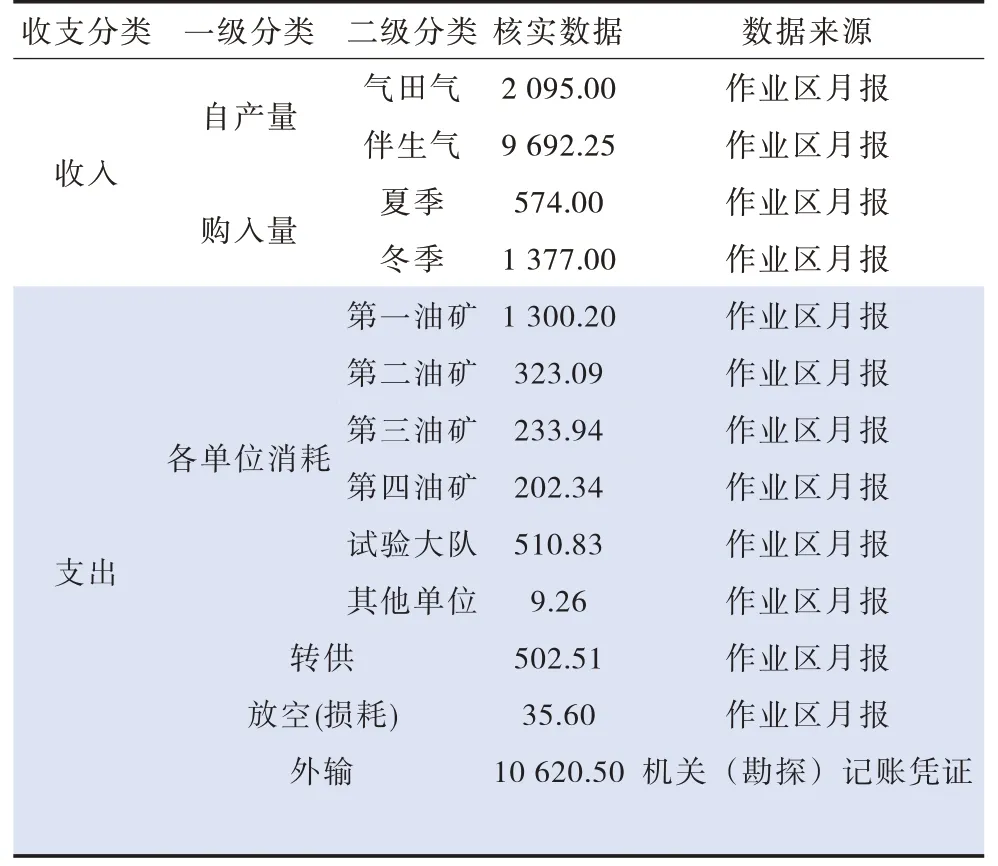

2017年A采油廠天然氣實際消耗2 579.64×104m3,上報天然氣消耗量為2 148.63×104m3, 相差431.01 m3。主要原因為:上報天然氣消耗量僅為天然氣分公司返輸氣量不包括伴生氣消耗。天然氣統計過程中,應該嚴格遵守統計相關規定,責任落實到人,確保數據真實準確。2017 年A 采油廠天然氣數據統計情況見表1。

表1 2017 年A 采油廠天然氣數據統計情況

A 采油廠進出天然氣計量儀表共配備13 塊,主要次級用能單位天然氣計量儀表共配備158 塊,天然氣計量儀表均符合相關管理規定。重點耗能設備包括容量在0.4 MW 以下加熱爐34 臺,容量含0.4 MW 及以上加熱爐214 臺(含6 臺手動燃燒器)。真空相變加熱爐鍋爐112 臺,其他均為火筒式加熱爐。比照工信部發布的淘汰設備目錄,A 采油廠沒有發現使用淘汰型號的設備。

通過對A 采油廠天然氣生產及使用情況進行審計,提出對應整改建議如下:一是通過將6 臺手動燃燒器更換為自動燃燒器,加熱爐涂膜及除垢提高加熱爐效率;。二是在天然氣統計管理方面,能夠實現在第一用氣現場就有記錄的工作,在各用氣站、隊建立天然氣消耗臺帳,并按時進行匯總。

3.2 審計效果評價

2018 年對于2017 年針對A 采油廠天然氣專項能源審計提出的意見進行整改,整改項目及效果見表2。

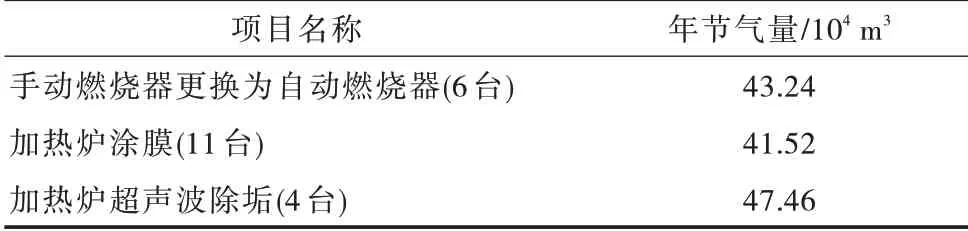

表2 A 采油廠整改項目統計

4 結論

通過天然氣專項能源審計方法研究,總結得出天然氣專項能源審計的基本方法,通過梳理此方法的執行過程提煉出天然氣專項能源審計的基本流程,根據審計基本流程進一步明確了天然氣專項能源審計的一般方案,使審計更加規范。通過此方法的應用為油田企業天然氣專項能源審計的開展提供參考,促進天然氣的節能管理工作[6]。在對A 采油廠進行天然氣專項能源審計的過程中應用此方法并有效落實,通過挖掘節能潛力及對建議進行整改,使企業取得年節約132.22×104m3天然氣的節能效果。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

兒童故事畫報(2019年5期)2019-05-26 14:26:14

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12