省內縣級財政差距研究

——基于安徽省2007-2015年61個縣(市)財政數據的分析

2019-04-03 02:28:46鞏璐江慶

財政監督 2019年7期

●鞏 璐 江 慶

一、引言及文獻回顧

改革開放以來,中國不僅東、中、西部三大地區間經濟差別巨大,各省內部差別也很大。長期以來學術界更多關注的是地區和省之間的經濟差別,這類研究有助于大家從宏觀上認識中國各地的差距。但是通過常識可知,即使是在一個富裕省份,省內差距也很大,例如廣東省作為中國經濟規模第一的省份,省內既有像深圳、廣州這樣經濟發展水平正在趕超發達國家的城市,也有粵北的梅州等貧困縣市。因此研究一個省內部各縣之間的經濟差距具有重要意義,有助于走出中國僅僅地區間差別大的誤區。

現已有部分關于縣級財政差距的文獻具有參考價值,江慶(2010)運用基尼指數和泰爾指數分解法對1998-2007年安徽省縣級財政差距進行地區和收入來源分解,得出結論安徽省縣域財政差距呈擴大趨勢,地區分解結果顯示皖北、皖南、皖中三區域內部相對于區域間的財政差距呈擴大趨勢,收入來源分解結果顯示營業稅和增值稅是地方財政收入不平等的主要影響因素;楊良松(2016)測量了2000-2013年地級數據在財政收入上的差距,發現地區間財政收入差距在2007年之前逐步上升,而后逐年下降,稅收在地區之間的差異明顯高于非稅收入,其中個人所得稅與企業所得稅相對于其他稅種而言差異最顯著。財政總收入的差異80%來自東、中、西部地區的區內差異(東部與西部的區內差異較大),60%來自于省內差異。

縣級政府是居民基本公共服務的主要提供者,縣級財政則為基本公共服務提供最基本的財力。縣級財力差距是衡量各地基本公共服務均等化差異的重要指標。通過上述文獻對研究縣級財政差距的方法有了大致了解,但不難發現多數關于縣域財政差距的研究已不具有時效性,隨著一些民生政策的實施,國內的縣、市財政情況發生了變化,亟待新的研究;此外,目前關于安徽省縣域財政收支差異的研究很少,而安徽省地處中國中東部,發展水平處于全國中列,相對于甘肅、江蘇等具有偏極端情況的省市而言則更具有研究的代表性,所以本文選取安徽省作為個案來分析,觀察近年來安徽省縣級財政收支均衡演變概況,并分析安徽內部各分組地區組內與組間的財政差異及變化趨勢,可以揭示縣級地區財政差異的一般情況。

基于此,本文選取2007-2015年安徽省所有61個縣級財政數據作為研究樣本,計算出衡量不平等程度的基尼系數和泰爾指數,并運用基尼系數分解法分析縣級財政各收入來源對總體財力不平等的貢獻,同時運用GE指數分解法進行財政收入差異的地區分解。

二、方法與數據說明

本文的分析方法是借鑒有關收入分配平等的文獻中的測度指標及衍生的分解方法,包括運用GE指數進行地區財政差異分解以及運用基尼指數進行收入來源分解。

(一)地區分解

本文采用廣義熵指數(Generalized Entropy),簡稱GE指數,GE指數計算公式如下:

其中,yi表示地區i的收入或支出,n是總人口數,μ是總體均值。GE指數取決于參數α的值,當α=0時,指數計算值代表對數變異系數的均值;當α=1時,GE指數值為Theil系數的值;當α=2時,該指數為變異方差的半值。在收入分析領域應用該指數分解法時,參數的數值大小表示轉移性收入對高收入階層是否敏感。

GE指數也可以分解總樣本計算組間、組內的不平等程度,假設給定m為劃分的組數(m可窮盡且組間相互獨立),將總樣本劃分為m組,GE指數滿足加和可分解性,可將總體差距分為組間差距和組內差距,GE指數分解公式為:

其中,GE(α)B表示組間的差距,μk代表第k組的地區均值,GE(α)K為第k組的GE指數,nk/n表示k組人口占總人口的比重。基尼指數是衡量財政橫向不平等的常用指數,取值介于0到1之間,取值越高,不平等程度越嚴重,但其對于高觀測值更加敏感,為了全面度量樣本數據,本文選取對低觀測值同樣靈敏的Theil指數(α=1時的GE指數),分別以安徽省皖南、皖中、皖北區域為組,分解組內和組間不平等性。

(二)收入與支出來源分解

基尼系數是1943年美國經濟學家Albert Otto Hirschman根據勞倫茲曲線所定義的判斷收入分配公平程度的指標,是國際上常用的綜合測定社會居民收入分配差異的一個重要分析指標。本文還運用基尼系數對各組數據按照收入和支出來源分解,測度各收入、支出來源對總收入和總消費支出不平等的影響。

Kakwanni(1977)、Fei(1978)等提出可將基尼系數分解為單項收入來源占比和擬基尼系數兩部分,具體分解公式如下:

在收入分析中,G是總體財政收入的基尼系數,Sk為某項收入來源k占總財政收入的比重,Gk是擬基尼系數。基尼系數的權重是收入來源k中的排序,而擬基尼系數的不同之處在于它的權重是收入來源k在總收入中的排序,根據Lerman and Yitzhaki提出的基尼系數分解法,擬基尼系數可進一步分解為:

其中,Gk指某項收入來源k的基尼系數;Sk表示某分項收入來源k所占比重表示總收入和分項收入k的排序相關性;F是總收入的累積分布函數,Fk是收入來源的累積分布函數。Rk為收入來源k與總收入間的基尼相關系數,其符號取決于個人收入在收入來源中排序和總收入中排序的差距,Rk∈[-1,1]。若Rk=0,則排序情況相差不大;若Rk>0,則收入來源對收入不均有正向促進作用;若Rk<0,則該收入來源減小了收入不均。將上述模型應用于總消費支出的基尼系數的研究中,那么G則代表總支出的基尼系數,Sk表示總支出中各分項支出k所占比重,Rk表示總消費支出與某分項支出的排序相關性。在式(4)中,SkGkRk代表某分項收入、支出對總收入、支出基尼系數的絕對貢獻率,而絕對貢獻占基尼系數的比重稱為相對貢獻,相對貢獻可以更清楚直觀地展示每分項收入或支出對總財政收入或支出不平等造成的影響方向及大小,以及哪項收入或支出是影響的主要因素。

進一步地,Lerman and Yitzhaki提出了分析某分項k的邊際變化對總體不平等影響的方法,即衡量基尼彈性。以對財政支出的分析為例,當分布條件不變時,在某方面財政支出每增加1%,總體基尼系數將如何變化以及變化多少?考慮某分項消費支出k,設其變動率為e(0<e<1),即有yk(e)=(1+e)yk,對e求偏導,得到基尼彈性的計算公式為:

可以由式(5)展開分析,某分項支出k的基尼彈性等于該項支出的相對貢獻與其在總消費支出中所占比重之間的差距。如果結果大于零,說明該分項促進了總體消費支出的不平等;反之,該分項支出的增加則會抑制總體消費支出的不均等程度。同時,GkRk表示該分項支出在總支出排序計算的集中率,從公式中容易看出,某項支出影響總體消費不平等的作用方向取決于該項支出的集中率與總體基尼系數的相對大小,在其他項支出不變時,如若GkRk>G,那么分項支出k對總消費支出不平等是正向促進的,反之,它將抑制總消費支出的不平等。

根據式(4),若某項支出k占總支出比重很大(即Sk很大),那么該分項支出變化可能對總消費支出的不平等產生不同影響,如果該分項支出被平等分配了,Gk=0,該分項不會影響總消費支出的基尼系數;但若該分項的分配本就存在嚴重的不均衡問題,即Gk>0,則該分項支出對總體消費支出不均衡的影響是很大的,由式(5)可以得知具體的邊際影響方向,若該分項支出本就被不平等分配,并且多被分配給消費支出本就較高的個體,那么總消費支出與分項消費支出的相關性就很大,相應的Rk也就很大,即GkRk>G,表示該分項支出的邊際影響為正;反之,盡管該分項支出在分配時沒有做到平等,但多數都分給消費支出較低的個體,增加在該分項上的支出也是可以緩解總消費支出不平等的。基尼彈性可進一步衡量某分項收入來源對總財政收入不均的邊際影響,道理與上文類似。

Ek(G)表示在其他收入來源都不變的情況下,某項收入來源k變動1%對總體財力不均等產生的百分度影響。對基本不平等指數進行方差分解時,各分項收入相對貢獻的計算公式如下:

其中,Yk表示第k項收入,COV(Yk,Y)為各樣本第k項收入與總體收入的協方差值,σ2(Y)為樣本方差值;S(Yk,Y)是第k項財政收入不平等對總體收入不均的相對影響程度。

(三)數據來源及調整

2007-2015年安徽省61個縣(市)的財政數據和人口數據均來源于相應年份的《安徽統計年鑒》。2011年8月12日起巢湖分拆,自此地域劃分變化為:縣級巢湖市、廬江縣歸合肥市管轄,無為縣歸蕪湖市管轄,含山縣、和縣歸馬鞍山市管轄。數據作相應調整。

三、結果分析

(一)縣際間財政總體差異衡量

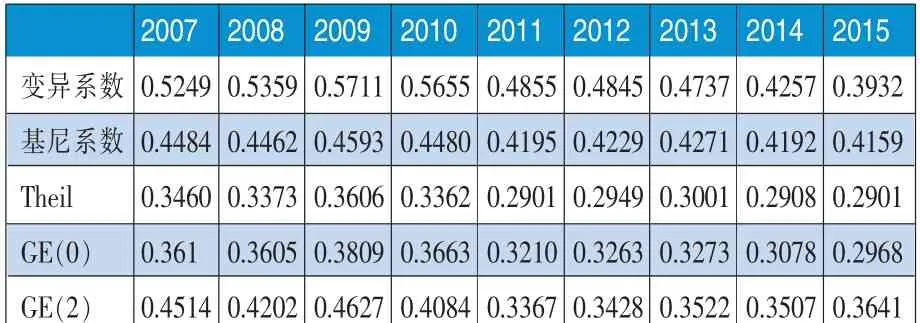

本文選取的衡量縣際間財政差異的兩個指標是該級人均財政收入和人均財政支出,其中人均財政收入=地方財政收入/常住人口數,地方財政收入包括地方本級收入、中央稅收返還以及轉移支付,所以人均財政收入可以代表地方平均財政收入能力,與經濟發展水平有關;與此同時人均財政支出代表一地財政支出的平均水平,財政支出反映財政部門集中向有關部門和項目支付財政資金的活動,主要是政府為滿足社會公共需要而提供的公共產品和服務所花費的財政資金,其規模和結構可反映當地政府職能的范圍和大小,縣級財政支出的資金來源主要有兩個方面:一是上級政府的轉移支付;二是本級財政收入。本文暫對不包括轉移支付的財政收入和財政支出數據進行分析,表1列出了2007-2015年安徽省61個縣、市間財政收入不平等的5個衡量指標:基尼系數、泰爾第一指數GE(1)、泰爾第二指數GE(2)、變異系數GE(-1)、GE(0)。

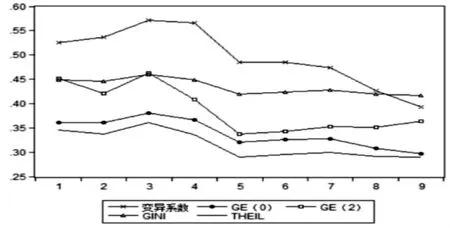

從結果可以看出,5個指標值在2010年以后有縮小的趨勢,雖然有些年份出現上下波動,但總體趨勢是下降的。如圖1所示的5個指標變動趨勢,基尼系數也有減小的傾向,表明2010年以后安徽省縣級政府間財政收入差距在縮小。

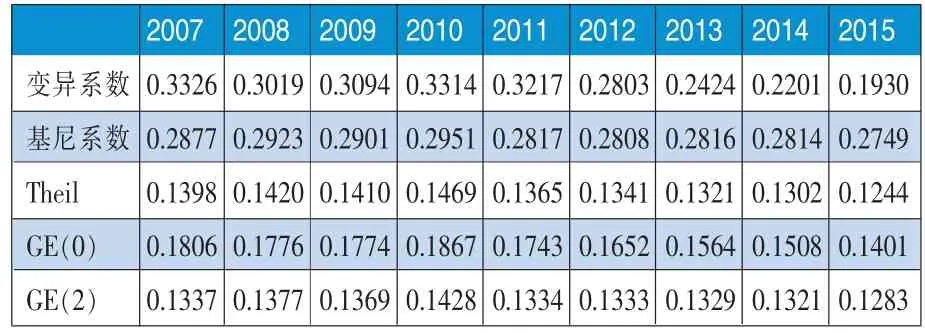

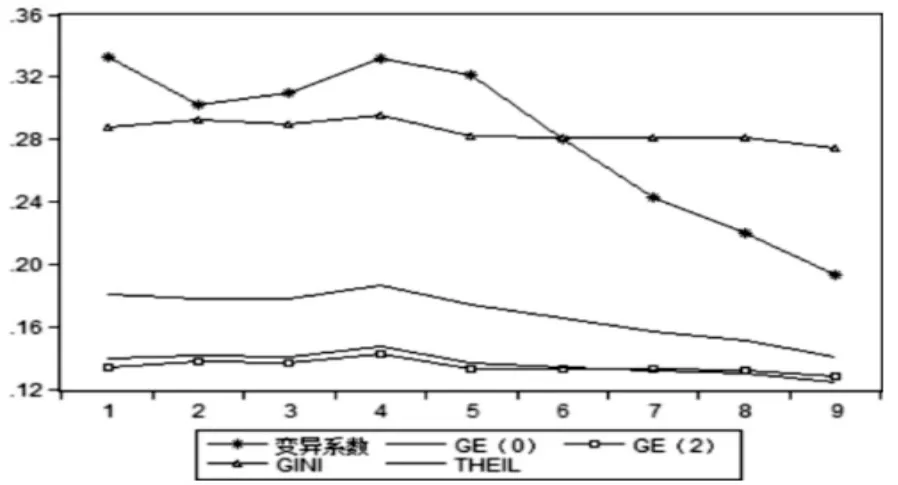

表2列出了衡量2007-2015年縣際間人均財政支出的5個上述指標,基尼系數在2007-2010年有增大趨勢,在2010年達到最大值0.2951,隨后有輕微波動降低至2015年的0.2749;Theil指數從2007年的0.1398上升到2010的0.1469,隨后又逐步減小至2015年的0.1244;圖2反映2007-2015年間基尼系數與Theil指數變化的趨勢,兩條曲線變動幅度很小,但是整體看還是有縮小趨勢。

表1 2007-2015年安徽省縣際間財政收入不平等指標

表2 2007-2015年安徽省縣際間財政支出不平等指標

圖1 安徽省人均財政收入差異變化趨勢圖

圖2 安徽省人均財政支出差異變化趨勢圖

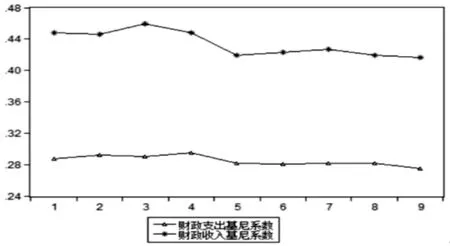

圖3 安徽省人均財政收支基尼系數對比

圖4 安徽省人均財政收支泰爾指數對比

總的來看,財政收入的基尼系數相對變化率為7.25%,大于財政支出的基尼系數相對變化率4.45%,即2007-2015年間安徽省縣域間財政收入差異減小趨勢大于財政支出差異的減小趨勢,進一步計算Theil指數的相對變化率,財政收入的Theil指數變化率約為16.16%,大于財政支出的變化率11.02%,佐證了這一觀點。

(二)地區分解:泰爾(Theil)指數分解

2007-2015年安徽省縣級間人均財政收入與支出的基尼系數變化趨勢幾乎完全一致,數值上存在差距,為深入了解縣級財政收入與支出差異的地區特點,下文按照經濟發展和地域分布將安徽省劃分成三片地區:皖南、皖中、皖北,并對不同地區間人均財政收入進行Theil指數分解。

結合傳統的安徽省各縣區域劃分以及近年來有關的地域調整政策,本文將安徽省17個城市劃分為皖南、皖中、皖北三片區域,其中皖南地區有宣城、蕪湖、銅陵、馬鞍山、池州、黃山6個市;合肥、巢湖、安慶、滁州和六安5個市構成皖中(2011年起取消巢湖地級市),淮北、亳州、宿州、阜陽、蚌埠和淮南6個市為皖北地區。利用Theil指數計算出地區內財政收入的不平等程度,并分別得出組間、組內對總體不平等的貢獻率,結果如表3所示。

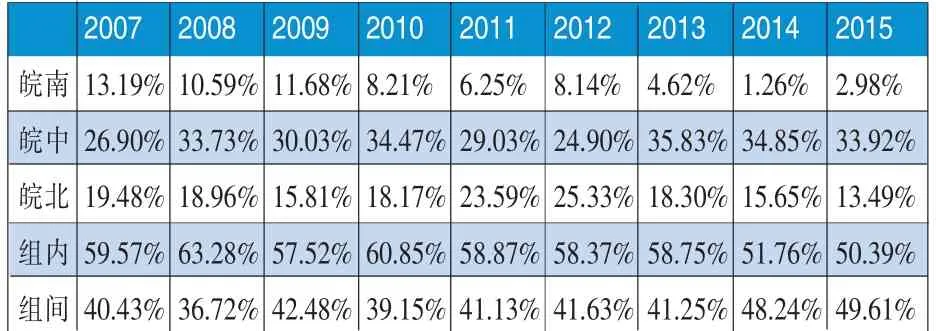

表3 2007-2015年安徽省縣際間人均財政收入泰爾指數地區分解:相對貢獻

由表3可知,2007年至2015年間皖南、皖北、皖中之間的差距對總體不平等的貢獻呈擴大趨勢,從2007年的40.43%到2008年的最低值36.72%,之后組間Theil指數相對貢獻值雖上下波動,但總體趨勢是增大的,直至2015年達到最大值49.61%,皖北、皖南和皖中三個區域之間的財政收入差異對安徽省總財政差異的貢獻在不斷增加;與此同時,區域內部的差異在逐漸減小,組內的Theil指數在2008年達到最大值63.28%,隨后波動減小,直至2015年達到最小值50.39%,因此九年間皖南、皖中、皖北內部財政收入不平等程度趨向減小,其中皖南、皖北的Theil指數值明顯小于皖中Theil指數值,說明皖中地區財政收入的不平等是組內差距的主要貢獻力量。

(三)縣級財政收支來源分解

縣級財政收入是縣級財政支出的重要來源,對縣級財政收入來源進行分解可以直觀呈現出具體到分項收入k的變化對當年安徽省財政收入不平等的貢獻,并根據該項收入的邊際貢獻(基尼彈性)判斷在保持現有收入分布不變的情況下,分項收入增加1%對總財政收入的影響,正值表示其促進了總收入不平等,負值則表明該項收入增加會抑制總收入的不平等趨勢。財政支出與財政收入構成財政分配的完整體系,財政收入的歸宿是財政支出,財政支出也反映了政府政策,在對財政收入有大致了解后,可以通過對財政支出的分析了解財政資金來源與使用過程的來龍去脈,對財政體系的運轉有更好的認識;與財政收入分解類似,首先是對各分項支出項目予以分解,以分析各地方政府在分配財政資金時的不均衡情況,其次是計算相應的邊際貢獻,具體看在支出分布一定的條件下,分項支出增加1%對總體支出不平等的影響,分項支出的邊際貢獻為正數則表明當地政府若持續增加在某項公共產品和服務上的投入,將會進一步擴大財政支出不平等;反之若為負數,即表示政府若想均衡縣級財政支出,可以考慮增加在此分項上的資金投入。

首先考慮財政收入的分解,本文將財政收入的所有來源劃分為稅收類收入和其他各項收入,根據所占份額大小,稅收收入中著重分析增值稅、營業稅、企業所得稅、個人所得稅和契稅,并將其他小項稅收收入稅種(資源稅、城市維護建設稅、城鎮土地使用稅、土地增值稅、耕地占用稅等)并入其他各類稅收合計;其他各項收入中專項收入、行政事業所占比重較大,單獨分解,并將罰沒收入、國有資本經營、國有資源(資產)有償使用并入其他收入合計中,依據前文提到的收入來源分解及邊際貢獻的計算方法,對上述九項收入來源進行分解,得到表4。

表4 2015年安徽省61個縣(市)財政收入來源的基尼系數分解

由各項收入來源所占比重Sk可以看出,各類稅收尤其是營業稅、增值稅所占比重較大,稅收在財政收入中起到至關重要的作用。不考慮凈轉移支付的影響,從本級財政收入的角度出發,2015年增值稅和營業稅對財政收入不平等的貢獻率最高,之后依次是契稅、專項收入、企業所得稅、行政事業和個人所得稅,其他稅收合計和其他收入合計的貢獻率也分別高達19.32%和8.65%。2015年的數據中只有行政事業和其他收入合計的邊際效應為負值,這表示在其他財政收入不變的前提條件下,若來自這兩項的收入規模增加,一定程度上會緩和總體財政收入不平等的程度。從總收入基尼系數的構成來看,營業稅和其他稅收合計占據主導地位,相對貢獻率均超過20%。

為進一步了解2015年安徽省財政收入和財政支出的不平等差距來源,本文繼續對該年財政支出用相同方法做來源分解。

從財政支出與國家職能關系的角度考慮,將財政支出劃分為以下幾類:一是維持政府運行的財政支出,這一類支出主要是投入到一般公共服務領域;二是維持國家和社會安全穩定的財政支出,包括國防和公共安全;三是保障民生的財政支出,包括教育、科學技術、文化體育與傳媒、社會保障與就業、醫療衛生與計劃生育、住房保障;四是用于經濟與社會環境改善的財政支出,包括節能環保、城鄉社區、農林水、交通運輸、資源勘探信息、商業與服務業、金融監管、國土海洋氣象、糧油物資儲備;五是其他支出合計,包括其他支出、債務發行。對上述五大類財政支出進行分解,結果見表5。

表5 2015年安徽省61個縣(市)財政支出的基尼系數分解

從所占比重Sk相對貢獻率來看,用于民生保障的財政支出對總體財政支出的不平等貢獻最大,其次是投入到改善經濟與社會環境的財政支出。同時,用于維持政府正常運行和民生保障方面的財政支出的基尼彈性是負值,單從2015年安徽省數據看,保證其他各類

財政支出不變的前提條件下,增加在這兩類社會公共產品和服務上的財政支出有利于縮小財政支出差異。

總的來看,財政收入分解結果顯示了2015年安徽省財政收入不平等的細節,其中增值稅和營業稅對總收入不平等的貢獻較高,起到了擴大地區全口徑人均財政收入差異的作用。營業稅的稅基主要是服務業的營業收入,增值稅是對商品(含應稅勞務)在生產流轉過程中產生的增值額征收的稅,營業稅的相對貢獻率達到24.93%,遠高于增值稅的12.82%,證實了安徽消費的集中態勢要高于生產的集中態勢。

四、結論

本文依據2007-2015年間安徽省61個縣(市)的財政數據,對安徽省縣級財政收支數據進行了統計分析和測度,得出如下結論:

第一,相比江慶(2010)研究得出的1998-2007年安徽省縣域財政差距呈擴大趨勢的結論,運用相同方法對2007-2015年數據進行研究,筆者發現2010年基尼系數等指標值到頂之后,安徽省縣際間的財政差距有減小趨勢。相比較而言,縣級財政收入差距的縮小程度大于財政支出,這在一定程度上反映了政府在這幾年間加大民生財政方面的支出,在平衡財政收支情況方面實施的政策富有成效。如:“增加工資補助”“緩解縣鄉困難補助”“鄉村教師支持計劃”等有助于縮小全省縣級財政差距。

第二,通過泰爾指數分解法對皖南、皖中、皖北的財政收入進行區域分解,顯示2007-2015年安徽省財政收支差異主要來自組內差異,組內差異呈縮小趨勢而組間差距在擴大,直至2015年兩者比例接近50%,其中,皖中區域財政收入差異明顯。這反映安徽省在促進各區域之間均衡發展的投入富有成效。合肥市由于是省會城市,占據區位優勢,近年來發展迅速,財政收入增速不斷創新高,人均收入與皖中區域其他縣市差距顯著。

第三,對安徽省2015年縣際間財政收入來源分解的結果顯示,本級財政收入中稅收來源占據主要部分,其中增值稅和營業稅對總財政收入不平等的貢獻最大,保持其他收入來源穩定的前提下,增加來自于行政事業和其他收入合計項上的財政收入能夠起到平抑總體財政收入不平等的作用。安徽省縣際間財政支出分解結果表明政府財政支出傾向用于保障基本民生問題和改善經濟與社會環境,并且在花費于其他項目上的支出不變時,增加在保障民生和政府運行上的財政支出能起到縮小總財政支出不平等的作用。第四,2007-2015年安徽省人均財政收支差異呈先擴大后縮小的趨勢,兩個樣本期內人均財政收入差距變化的絕對值都大于人均財政支出的差異變化,表明近十年間安徽省實施的一系列民生工程能夠起到財政平衡的作用。1998-2015年安徽省縣域間人均財政收入差異主要都來自皖南、皖中、皖北組內,并且組內差異相對于組間差異都有縮小趨勢。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

山西財稅(2021年4期)2021-01-30 15:09:55

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

消費導刊(2018年7期)2018-08-22 03:28:26

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46