聚焦H股“全流通”中的交易路徑

2019-04-06 03:41:56汪靈罡編輯王亞亞

中國外匯 2019年24期

關鍵詞:上市

文/汪靈罡 編輯/王亞亞

從外匯合規角度看,由于原先不可以流通的H股公司股份在“全流通”機制之下被轉化成為可以在香港證券市場自由交易,因而中國境內的持股人實際持有的便不再是“A股股票”而是“港股股票”。

2019年11月15日,中國證監會在前期試點成功的基礎上,發布了《H股公司境內未上市股份申請“全流通”業務指引》(證監會公告〔2019〕22號),允許符合條件的H股公司和擬申請H股首發上市的公司申請“全流通”。此舉標志著中國證監會全面開啟了H股的“全流通”改革。

所謂H股“全流通”,是指H股公司的境內未上市股份到香港聯合交易所(HKEX)上市流通交易,不包括股份已經實現自由交易的A+H股公司。H股“全流通”是繼2005年A股股權分置改革完成后,中國證券市場資本流通改革中的又一件大事。H股“全流通”涉及大陸和香港兩地之間證券資產和交易資金的跨境流動,須遵守相關監管規定。本文旨在從外匯業務合規角度,分析H股“全流通”跨境交易環節中的相關注意事項。

如何界定“H 股公司”

長期以來,在香港聯合交易所(HKEX)上市,是中國企業境外融資的主要途徑。在香港聯合交易所(HKEX)上市的中國內地背景的企業,無論其數量還是市值,都遠超美國紐約證券交易所(NYSE)、納斯達克交易所(NASDAQ)和新加坡證券交易所(SGX)。

H股“全流通”涉及內地和香港兩地之間證券資產和交易資金的跨境流動,須遵守相關監管規定。

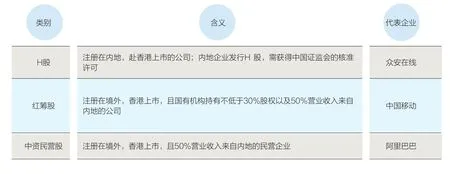

目前,中國內地背景企業在港股市場上市的主要有三種:紅籌股、中資民營股和大陸公司股。根據外匯局《關于境外上市外匯管理有關問題的通知》(匯發〔2014〕54號)的規定,中國外匯監管法規中的“境外上市”是指“在境內注冊的股份有限公司經中國證監會許可,在境外發行股票(含優先股及股票派生形式證券)、可轉換為股票的公司債券等境外股份,并在境外證券交易所公開上市流通的行為”。 也就是說,對于在香港聯合交易所上市的中國企業而言,唯有在香港聯合交易所(HKEX)上市且注冊地也在內地的股份有限公司,才是“H股公司”。而紅籌股和中資民營股,由于其實際股票發行人都是境外企業(即特殊目的公司,“SPV”),并不是中國外匯法規中定義的“境外上市公司”,即非“H股公司”(見附表)。

由此可見,就香港資本市場而言,外匯監管語境下的“境外上市企業”與中國證監會批準可“全流通”的“H股公司”內涵一致。根據香港聯合交易所(HKEX)的統計,截至2019年10月31日,H股主板公司共256家,總市值超6萬億港幣;創業板(GEM)公司共22家,市值近35億港幣。

由于歷史及其他各方面的原因,此前H股上市過程中只允許增發給境外投資者的股份在公司上市后,可在香港聯合交易所進行交易。除非經過特別批準,上市之前股東持有的股份,無論內資股東或外資股東,一般均不允許在公司上市之后在香港聯合交易所進行交易。這就是所謂的H股“全流通”問題。H股“全流通”問題一直是困擾中國企業采用直接發行方式赴港上市的核心問題。中國證監會曾于2017年首次提出H股“全流通”改革試點意見。在試點期間,聯想控股(03396.HK)、中航科工(02357.HK)和威高股份(01066.HK)三家公司順利試點實施了H股“全流通”。

H股“全流通”境外持股登記和專用賬戶

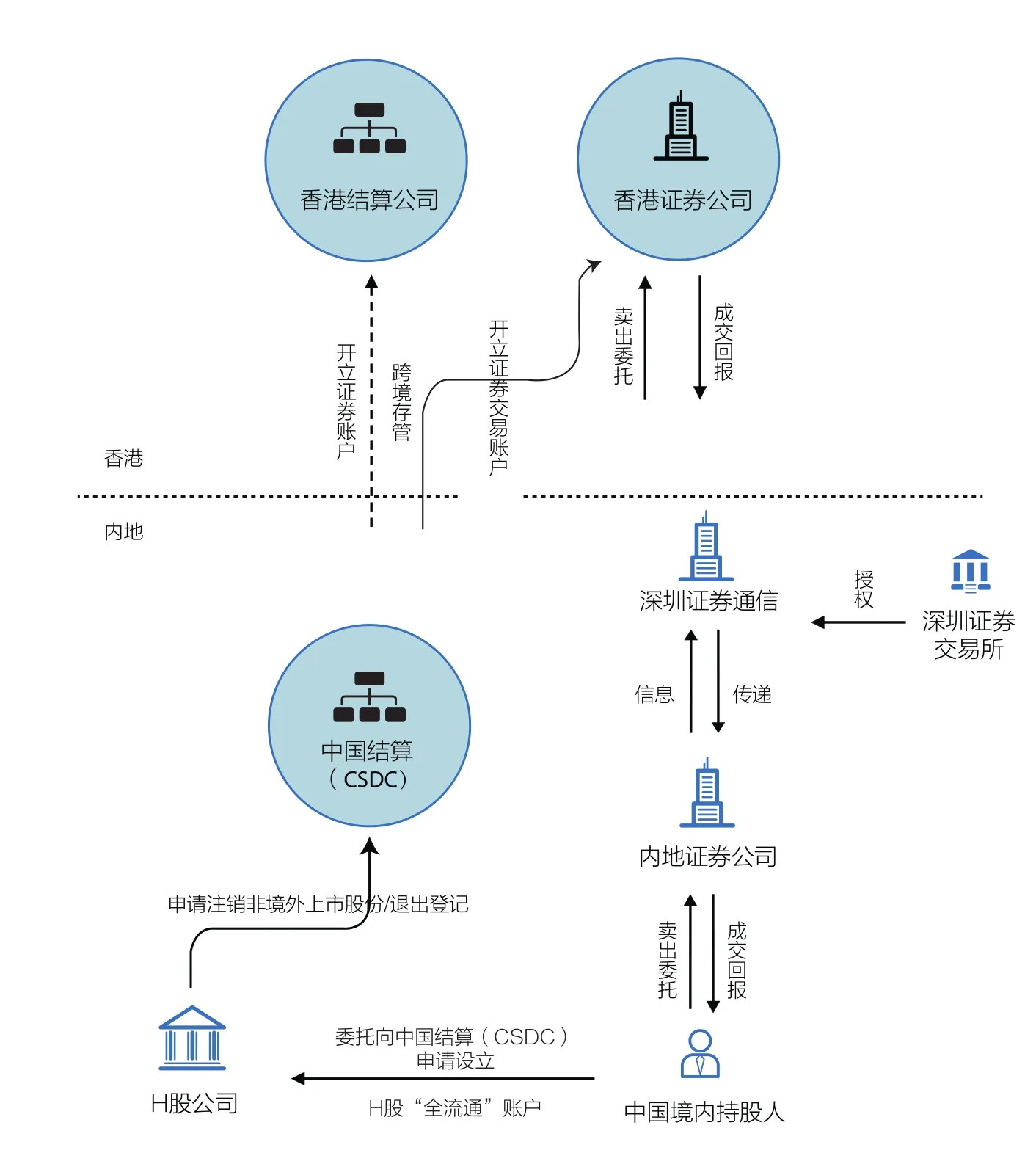

根據中國證監會(CSRC)、深圳證券交易所(SZSE)及中國證券登記結算有限責任公司(中國結算,CSDC)設計的H股“全流通”方案,H股“全流通”主要經歷以下三個交易環節(見附圖)。

在中國香港上市的內地企業類別

H股“全流通”交易程序圖

一是H股公司“全流通”業務申請在獲得中國證監會行政許可批準之后,經過證券跨境轉托管,H股公司的“非境外上市股份”便被中國結算名義持有,隨即被存管于香港中央結算有限公司。

二是中國境內的“H股”持股人可以通過境內經紀證券公司申報賣出交易指令,其持有的股份通過中國結算在香港代理券商開立的證券交易賬戶賣出。需要注意的是,中國境內“H股”持股人只能賣出H股公司股份而不能買入,交易幣種只能是港幣。

三是在賣出交易達成后,香港代理券商與中國結算、中國結算與境內經紀證券公司、境內經紀證券公司與持股人之間先后進行三次獨立證券和資金結算。

從外匯合規角度來看,由于原先不可以流通的H股公司股份,在“全流通”機制之下被轉化成為可以在香港證券市場自由交易,因而中國境內的持股人實際上持有的便不再是“A股股票”而是“港股股票”。此外,由于當前資本項目外匯法規尚不允許中國居民將境外出售的“非IPO所得證券資產”所得存放境外,股份出售所得必須匯回境內賬戶;因此,H股公司“非境外上市股份”的中國境內持有人必須在賣出H股相關股份之前,在其所在地外匯局辦理“境外持股登記”,并開立專門資本項目賬戶,為后期股份出售所得匯回境內做準備。

境內股東“境外持股登記”

境內股東“境外持股登記”的目的,是從外匯合規角度確認境內股東是境外證券交易所上市股票的合法持有人,也就是股票售出后的合法收款人。

H股公司的境內持股人,應持《國家外匯管理局關于境外上市外匯管理有關問題的通知》(匯發〔2014〕54號)第4條規定的材料,在其所在地外匯局填寫“境外持股登記表”,辦理“境外持股登記”。外匯局在審核材料無誤后,在資本項目信息系統(ASONE)中為中國境內持股人辦理“境外持股”登記,并通過系統打印資本項目外匯業務登記憑證,加蓋業務印章后交付給境內持股人。此“境外持股業務登記憑證”和“境外持股登記表”是重要的憑證,在此后一系列H股“全流通”相關的外匯業務辦理中會反復使用,應妥善保存。

境內股東H股“全流通”專用賬戶

境內持股人的A股證券賬戶無法實現跨證券市場出售“H 股公司境內未上市股份”,因而境內持股人須通過H股公司向中國結算申請設立H股“全流通”專用賬戶。

H股“全流通”專用賬戶使用深市B股賬戶號碼段。該賬戶僅能用于H股“全流通”減持,不能用于其他用途。境內持股人在其證券托管的中國境內證券公司辦理交易委托手續后,便可使用H股“全流通”專用賬戶賣出其持有的H股“全流通”證券。

當H股“全流通”專用賬戶持有余額為零時,境內持股人可自行前往中國境內證券公司注銷該賬戶,中國結算也有權主動注銷持有余額為零的H股“全流通”專用賬戶。境內持股人的H股“全流通”專用賬戶,是中國結算在香港結算開立的名義持有證券賬戶的二級賬戶,用于初始記錄和維護境內持股人通過H股“全流通”試點持有的證券明細數據。中國結算維護的境外上市股份境內持有明細記錄,是境內持股人享有該證券權益的合法證明。

境內股東“境外持股專用賬戶”

境內持股人向境內經紀證券公司發送賣出指令,通過中國結算委托的境外代理券商在將H股公司股份出售后,并不能直接收取資金,而是必須等到各交易相關方的清算完成,一般是在賣出交易的T+2日。

境內持股人原有的A股資金賬戶是人民幣結算賬戶,而H股“全流通”股份出售是以港幣計價結算。為順利收取“H 股公司境內未上市股份”出售所得的收益,境內持股人還應持外匯局“境外持股業務登記憑證”和“境外持股登記表”,在銀行開立“境內股東境外持股專用賬戶”。此賬戶即是境內持股人H股“全流通”專用證券賬戶所對應的外匯賬戶,專門用來收取股份出售之后所得的港幣資金。境內證券公司應督促境內持股人完成外匯登記,并收集其外匯局批復的“境外持股業務登記憑證”和“境外持股登記表”,據此開展外匯額度監控相關工作。

境內持股人在通過“境外持股專用賬戶”收取到港幣資金后,可以將資金劃轉至境內個人外匯賬戶,也可以結匯成人民幣劃入個人人民幣結算賬戶,用于其合法目的支付使用。

H股“全流通”的國際收支申報

在H股“全流通”下,境內持股人只能單方面賣出而不能買入,因此“境內股東境外持股專用賬戶”只有單方向的港幣資金跨境流入而沒有跨境支出。

根據《國際收支統計申報辦法》(國務院令第642號)、《通過銀行進行國際收支統計申報業務實施細則》(匯發〔2015〕27號)及《涉外收支交易分類與代碼(2014版)》(匯發〔2014〕21號)的規定,境內持股人通過“境外持股專用賬戶”收取的港幣資金,通過銀行間接申報為“721020-賣出境內機構在境外發行的股票或股權/投資境內機構在境外發行的股票或股權”為宜。

目前,H股公司境內未上市股份存量并不大,僅相當于香港聯交所上市股份總市值的不足7%。根據前期試點的情況,試點公司和相關股東在申請實施H股“全流通”時,更關注境內未上市股份獲得市場化的估值,以及擴大公司在香港上市股份的流通規模,以吸引更多國際投資者投資H股公司,助力公司的長遠發展和股東利益。隨著H股“全流通”問題的解決,H股上市的吸引力將進一步增強。特別是對于那些股權結構比較復雜、紅籌重組成本較高的企業而言,赴港上市更具吸引力。此外,H股“全流通”問題的解決,也將對H股公司的一系列后續安排產生影響。例如,此前,因受限于H股“全流通”問題,H股公司長期以來無法直接有效實施員工持股計劃,而必須采用一系列的特別安排;而隨著該問題的解決,相信將有更多的方案設計可以被采用和實施。而交易相關各方在充分了解和掌握交易程序中的外匯合規事宜后,也必將有利于H股“全流通”的順利開展。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26