新湖中寶公司委托理財的分析

2019-04-11 03:13:48吳慧芬袁殊玉

中國農業會計 2019年1期

關鍵詞:資金

吳慧芬 袁殊玉

委托理財又稱代客理財,是指專業管理人接受資產所有者委托,代為經營和管理資產,以實現委托資產增值或其它特定目標的行為。

一、上市公司委托理財現狀分析

(一)滬深兩市委托理財情況分析

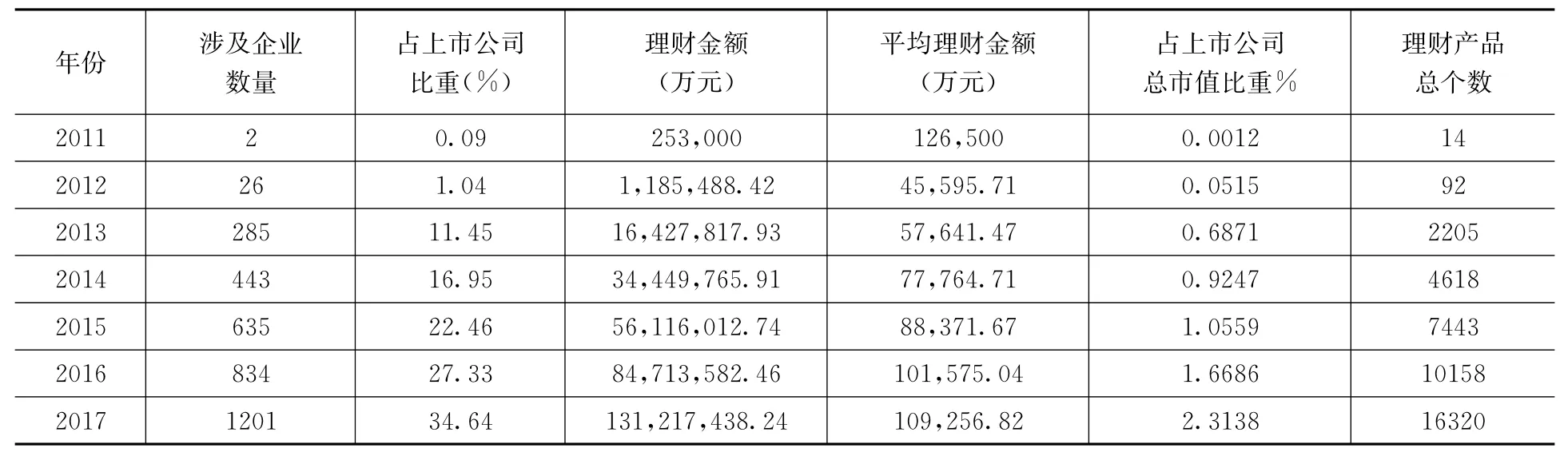

對從Wind數據庫提取的數據進行統計和整理,通過表1可以看出在2011-2017年間,購買理財產品的上市公司數量、平均理財金額、理財產品總個數在不斷增加,而上市公司購買理財產品家數占上市公司比重以及平均理財金額占總市值的比重也在不斷上升。

(二)滬深兩市委托理財要素分析

據相關報道和資料分析發現,上市公司2011-2017年主要購買的是銀行理財產品和信托理財產品。對上市公司委托理財的要素進行分析,主要有以下幾點:

1.從上市公司購買理財產品的規模金額和數量來看,銀行理財產品的購買量要高于信托理財產品。

2.從購買理財產品的風險程度來看,上市公司在選擇委托理財產品的時候,大多數公司都偏好選擇風險比較低的理財產品。

3.從所披露的預期收益率來看,銀行理財產品的收益率在4%-7%左右浮動,信托理財產品的收益率在8%-15%左右,這些理財產品的收益率都要高于一年期銀行存款利率。

4.從委托理財的資金來源來看,2012年以前進行委托理財的上市公司差不多都是使用自有的閑置資金,2012以后上市公司才開始使用募集資金購買理財產品。

二、新湖中寶公司委托理財情況分析

(一)新湖中寶公司簡介

新湖中寶股份有限公司1999年在上海證券交易所上市,公司主營業務為地產和金融。公司注冊資本86億元,總資產1100億元。公司市值居浙江省上市公司前列,系“滬深300”、“上證50”指標成分股和MSCI中國A股指數成分股。

(二)新湖中寶公司委托理財的情況

數據顯示,在2015年共發生5筆購買理財產品的業務,其期限最長為39天,最短為6天,購買總額為38億元,理財產品收益為593.73萬元。

表1 2011—2017年上市公司購買理財產品情況

在2016年共發生73筆購買理財產品的業務,委托理財類型為保本型理財產品,購買總額為239.01億元,理財產品收益為7075.24萬元。

2017年共發生165筆購買理財產品的業務且購買總額為441.96億元,理財產品收益為12048.08萬元,委托機構都為銀行,資金來源多為自有資金,其次為募集資金。

表2 新湖中寶委托理財情況分析 單位:萬元

(三)新湖中寶公司委托理財的特征分析

從新湖中寶的公告和各類財經信息來看,公司從2015年到2018年5月購買理財產品所表現出來的特征有:

1.購買機構單一。新湖中寶購買理財產品的機構都是銀行。

2.認購金額較大,新湖中寶委托理財的金額每年都在不斷增長。

3.委托期限較短。新湖中寶購買理財產品的期限都比較短,最長也不超過一年。

(四)新湖中寶公司募集資金的使用情況

1.2014年、2015年募集資金使用情況。新湖中寶股份有限公司2014年、2015年分別采用非公開發行方式募集資金,兩次募集分別為5499269986.00元、4979999997.20元;截至2017年12月31日,2014年募集資金已使用完畢,而2015年的募集資金余額為8013.75萬元。

從公司的實際情況來看,公司募投項目進度緩慢,公司把募集到的用于投資項目的資金大多用于委托理財。

2.新湖中寶募集資金購買理財產品情況。據Wind數據顯示,2014年公司通過非公開發行方式募集的資金總額為54.37億元,2015年公司通過非公開發行方式募集的資金總額為49.77億元,而在2017年一年使用的募集資金總額就有83億元,占兩年總額的79.7%,由此可見,新湖中寶公司募集資金大部分用來購買理財產品。

(五)新湖中寶公司委托理財對業績及分紅的影響

1.新湖中寶公司委托理財對業績的影響。

從表2可以看出,新湖中寶購買理財產品的累計發生金額在不斷加大,而累計投資收益也在不斷上漲,且進行委托理財的投資收益占凈利潤的比重越來越高。2015年的投資收益占凈利潤的比重為1.8%,2016年的比重為7.1%,2017年的比重為8.09%,三年間收益率有了很大的增長。購買理財產品每年投入的資金也在不斷升高,占每年的平均貨幣資金的比重也在不斷升高,2015年累計發生金額占平均貨幣資金的比率為26.5%,2016年為136%,2017年該比率達到了239.04%,增長率非常高。從以上數據可以看出,新湖中寶公司對委托理財業務越來越重視,從中獲得的收益也在不斷提高。

2.新湖中寶公司委托理財對分紅的影響。

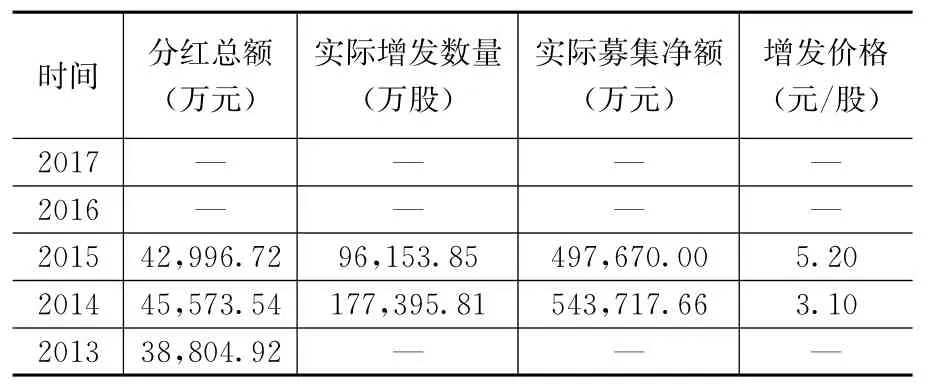

表3 新湖中寶歷年分紅及融資明細表

從表3可以看出,新湖中寶公司在2013-2017年間,向股東分紅次數為三次,向股東分紅的總金額12.74億元,幾年間募集資金賬戶的總金額為104.14億元。從以上數據可以看出,新湖中寶公司吝于分紅,分紅水平遠低于市場的平均水平,從一定程度上來說,這或許是公司發展不良的體現。

三、新湖中寶委托理財存在的問題

(一)委托理財資金來源不明

對搜集的關于新湖中寶募集資金使用情況的資料進行分析,可以發現:公司對募集資金的使用情況說明不清晰,在年報中關于委托理財的部分,并沒有把具體的募集資金的金額列舉出來,只是給出了一個總金額。

(二)募投項目進度緩慢

上市公司募集資金的目的在于發展主營業務,進行項目投資,為投資者帶來利益。新湖中寶在2014年、2015年分別通過非公開發行的方式進行了募集,共承諾投資項目5個,還有一個是償還貸款,從新湖中寶公司的實際情況來看,公司募集資金并沒有大力進行募投項目,而是用一部分募集資金購買了銀行理財產品。

(三)委托理財暗含風險

世界上沒有一本萬利的投資,有投資就會存在風險。委托理財也暗含風險,雖然新湖中寶公司進行委托理財選擇的是風險比較低的銀行理財產品,且都是保本低風險類型,但公司與受托機構簽訂的保本協議其實并不受法律的保護。在發生違約情況時,公司不能通過法律的形式追回自己的投資,有可能失去投資收益的同時連本金都無法收回。

四、規范上市公司委托理財行為的建議

(一)限制委托理財規模,給實業發展讓路

上市公司通過使用閑置資金進行委托理財來提高資金的使用效率,本身沒有錯,但是有一個前提,就是上市公司的主營業務經營良好,有存放在銀行的閑置資金。對于發展中的上市公司來說,通過對閑置資金的使用,得到更多的資金來進行主業發展,這種類型的公司想要將主業不斷發展必須投入大量的資金和精力,必須積極地給公司的實業發展創造機會,為廣大股東創造更多利益。

(二)加強委托理財監管,嚴懲違規行為

從監管者的角度來看,上市公司委托理財業務既然存在,就有它存在的理由,不能一味的去否認和限制它,作為監管部門必須制定適當的制度,監管上市公司理財。一方面規范受托機構的受托資質,把市場上不符合條件的機構清除出去,對受托資質的評定進行嚴格監管。另一方面制定合理的限制條件,使得上市公司不能隨意進行委托理財,對違規的行為進行嚴厲懲罰,情節嚴重的,進行一定的罰款以及取消一段時間的委托資格。

(三)完善委托理財信息披露,謹慎面對風險

上市公司委托理財的信息披露應該始終貫穿整個業務環節,這樣能夠有效避免違規操作。從上市公司與受托機構簽訂協議開始,就應及時進行披露,對資金的來源以及去向應進行詳細說明。對于使用閑置募集資金的情況,還應說明募集資金閑置的理由,以及使用閑置募集資金的額度,杜絕出現避重就輕進行披露的情況。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33