出口貿易中出口退稅的影響分析

2019-04-17 09:00:34李佳妮唐立霄

贏未來 2019年11期

李佳妮 唐立霄

摘 要:出口退稅政策在增強產品的國際競爭力、保證國際收支平衡、促進國民經濟健康發展等方面發揮了重要作用。遂寧經濟技術開發區從2005年8月第一家企業取得出口退稅資格至今,已辦理出口退稅備案96戶,出口規模連續多年穩步增長。本文以遂寧經濟技術開發區為例,通過對 2014-2018年出口退稅額和出口貿易額的對比,分析出口退稅對出口貿易的影響和作用,并提出政策和工作建議。

關鍵詞:出口退稅;出口貿易;發展建議

一 影響出口貿易的因素

從理論層面來說,除出口退稅的影響因素之外,可能會影響出口貿易的主要因素包括:一是國內生產總值(GDP)。該指標反映一個國家或地區的經濟發展狀況,同時,也反映了出口商品的供給能力。二是實際有效匯率(Re)。實際有效匯率是一種加權平均匯率,它不僅能真實地反映一國進出口貿易的國際競爭力,而且還反映出剔除通貨膨脹后當年該國貨幣的實際價值和購買力水平。

二 遂寧經濟技術開發區出口退稅和出口貿易額分析

2004年之后我國開始結構性地調整各個行業的出口退稅率,來促進我國出口行業的發展。從此,出口退稅具有了調整產業結構的功能。以遂寧經濟技術開發區為例,2014-2016年該開發區出口貿易增速平穩,2016年略有下滑,2017年快速增長,出口退稅額先快速增長,2017年顯現出高速增長態勢。伴著出口退稅額的不斷增高,出口額也呈增長態勢。

遂寧經濟技術開發區出口退稅2014年為1.49億元,除2017年略有下降外,每年快速增長,到2018年增長為2.55億元,出口貿易總額2014年為4.4萬美元,除2016年略有下降,為4.64萬美元,其余年份均呈增長態勢,到2018年增長為5.98萬美元,出口退稅額和出口貿易額都在快速增長。同一時間,遂寧市GDP每年呈增長態勢。2014年為809.55億元,2016年首次上千億,為1008.4億元,2018年增長到1221.39億元。實際有效匯率有增有減。2014年為126.16;2015年最高,為130.31;2017年最低,為121.62。

三 出口貿易影響因素的實證分析

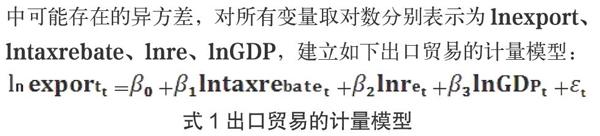

通過上文的理論分析和數據分析,可以看出,出口貿易的增長與出口退稅額的增長有關,出口貿易水平的提高會直接影響國民經濟的發展,增加政府財政收入,由此政府能夠更好地實行出口退稅等優惠政策,形成一個良性循環。因此本文除了出口退額(Taxrebate)和出口貿易量(Export)這兩個因素外,還選取了遂寧市生產總值(GDP)、實際有效匯率(Re)等因素進行分析。其中,選取遂寧經濟技術開發區2014-2018年的出口貿易量,遂寧市生產總值,出口退稅額來分析,人民幣實際有效匯率來源于BIS數據庫國際清算銀行公布的匯率。為了消除模型中可能存在的異方差,對所有變量取對數分別表示為lnexport、lntaxrebate、lnre、lnGDP,建立如下出口貿易的計量模型:

式1出口貿易的計量模型

(一)實證結果分析

對2014-2018年的樣本數據采用線性回歸法做實證研究。對于時間序列分析,首先用ADF檢驗進行時間序列的平穩性檢驗。對各變量進行單位根檢驗后,發現對數的變量均是一階單整序列。因此,可以使用以上變量進行回歸,估計結果反映在圖1中:

出口退稅對出口貿易的回歸結果

被解釋變量:遂寧經濟技術開發區出口總額ln(export)

數據時間序列2014-2018

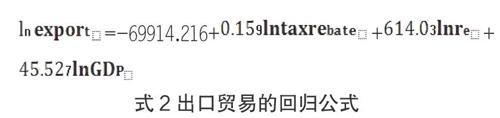

根據上述回歸結果可得出口退稅額的關系式:

式2出口貿易的回歸公式

式2得出的實證結果表明,出口退稅對出口總額的影響存在顯著的正相關關系,出口退稅額每增加1%,出口總額將預測增加1.59%。說明出口退稅額的增長可以顯著地促進出口貿易額的增長。R的平方值為0.868,說明出口總額這一被解釋變量的擬合優度較高,此模型有效,可以用來解釋出口退稅的政策效應。另外,對出口增長存在正向的變動關系,這也和上文的理論分析基本一致。

(二)實證小結

通過對2014-2018年遂寧經濟技術開發區的出口貿易額及其影響因素的實證分析,得出以下結論:

1出口退稅額的增加對遂寧經濟技術開發區的出口貿易增長確實存在促進作用,具體表現為當出口退稅額增加1%時,可以推動出口貿易增長的系數為1.59%,兩個變量同向變動的結果和歷史數據分析結果一致。出口退稅額的增加會降低出口產品生產成本,有利于增加出口產品的核心競爭力,有利于出口企業的良性發展,最終實現出口總量的提高。

2由式2分析,遂寧市生產總值GDP與外貿出口存在正相關。這一結論也符合經濟學的理論。遂寧經濟技術開發區多年來勞動力和資源成本低廉,使外商產品的生產成本大大降低,外資企業的競爭力上升帶動了該開發區的出口的增長。

四 基本結論

(一)受出口退稅政策和退稅率的影響

出口退稅政策的主要目的是促進出口,增加出口商品的國際競爭力。增加出口退稅幅度,可以有效降低企業的出口成本,提高出口企業的凈收入水平,增強產品的競爭能力。下調出口退稅幅度,產品競爭力也隨之下降。出口退稅這一稅收政策的改革調控,直接關系到出口企業、政府部門的經濟利益,特別是在對外經濟貿易方面,更有重大影響。出口退稅包括出口免、抵、退稅。這一政策的實施,意味著政府從收入總額中拿出了一部分給企業,已成為外向型企業利潤的重要來源。2015年在全球貿易普遍下滑的背景下,遂寧經濟技術開發區出口保持增長勢頭,出口4.72億美元,增長7.3%。出口退稅2.12億元,增長42.08%。由此可見,出口退稅率調整對出口增長的影響非常明顯,對該開發區外貿出口影響利遠大于弊。

(二)受匯率變化的影響

匯率的變化影響了出口商品的價格。人民幣升值,美元貶值,這就意味著1美元兌換人民幣會越來越少,相應的以美元計價的貨物結匯時換回的人民幣就會減少,出口企業的利潤就會因為人民幣升值遭受匯兌損失。當匯率升高,導致貨幣貶值外幣升值,出口商品的價格下降,企業出口產品競爭力增強,出口數量增多,促進出口貿易,反之,外貿出口商品減少。