創業板上市公司融資偏好對公司績效影響的實證分析

2019-04-22 11:23:46唐華

統計與決策 2019年6期

唐 華

(北京師范大學珠海分校 管理學院,廣東珠海 519087)

0 引言

我國創業板市場上市公司成為高成長性和高新技術企業服務的重要融資渠道。融資偏好反映出企業依據主觀意愿對融資方式優先順序的動態選擇。傳統的融資優序理論認為企業融資會偏好于內源融資、債務融資、股權融資這樣的先后順序,已有研究顯示我國的上市公司的狀況完全相反,大多都偏向于股權融資、這與國外公司的融資偏好完全不同,也相悖于經典的融資優序理論。研究企業融資偏好對于創業板上市公司如何高效率地利用企業資本,優化資本結構和實現企業價值最大化具有重要現實意義。

1 假設提出

創業板上市公司的企業盡管具有高成長性的特點,但這同時也意味著經營和發展存在不穩定性。本文通過對創業板的資料整理分析,發現創業板公司股權融資是資金的最大來源,而債務融資和內源融資的占比過低。相關數據顯示,2010—2015年的樣本公司總融資數量在不斷地上升,但各部分的融資結構變化不大,其中,股權融資的比重最大,從2010年的占比約73.25%到2015年的52.11%,逐年呈現下降趨勢,但還是占了總體的大部分。債務融資的比重在逐年上升,從2010年的11.33%到2015年的25.56%,上升了14個百分點,說明企業開始重視債務融資并且改善融資比重。變化最小的是內部融資,從2010年的15.42%開始,一直在20%左右上下波動,說明企業對于內部融資的選擇并沒有太大改變。

目前我國創業板上市公司股權融資偏好比較強烈,而債務融資比重在逐年調整上升,但內源融資的比重過低。這與國外的融資偏好理論恰恰相反。融資偏好理論認為在需要資金融通的情況下,公司會優先考慮內部融資,因為這一部分是成本相對較低風險也低的,接下來才考慮債務融資和股權融資。股權融資的成本最高,因為盡管沒有償還期限,但股東投入了更多資本會要求更高的回報,這在無形之中對企業造成壓力。通常假設股權融資后公司擁有了充裕的資金會去投資到收益高的項目中,但這些收益高的項目本身就是不穩定的,需要管理層的經驗決策,由于種種的不確定性,以及增加股權資本所帶來的委托代理問題。由此提出本文假設:創業板上市公司的股權融資偏好與公司績效呈負相關關系。

2 研究設計

2.1 樣本選擇與數據來源

本文選取深圳證券交易所創業板非金融保險業2010年至2016年上市公司樣本數據,剔除ST、*ST類特殊處理的上市公司以及剔除相關數據缺失的公司,共獲得七個年度的4407個樣本觀測值,所取數據均來源于RESSET瑞思金融研究數據庫。

2.2 變量設定

2.2.1 被解釋變量——公司績效

考慮到機會成本和重置成本的指標取得的不確定性,本文選擇了凈資產收益率指標(ROE)作為被解釋變量,它等于凈利潤除以股東權益,能夠反映出股東投資報酬率,符合股東價值最大化的財務管理目標。從經濟學意義上來說,凈資產收益率的比值越高,說明投資者所投資金帶來的收益越高。

2.2.2 解釋變量——股權融資偏好度

由于創業板上市公司存在強烈的股權融資偏好,因此本文將計算公司股權融資偏好的程度來作為解釋變量,研究創業板上市公司股權融資偏好是否對公司的績效產生影響。股權融資偏好程度是指股權融資額度占公司全部融資額度的百分比。股權融資是指企業股東通過出讓部分所有權來為企業融得資本的方式,企業無需還本付息,但新股東將參與分享公司的利潤。資本市場上,股權融資有多種方式,包括公開發行新股票,增發配股,資本公積轉增股本,股權回購等方式,在我國前三種方式比較常用。因此,本文的股權融資金額用股本和資本公積之和來表示:

其中,EQt為公司的第t期的股權融資額;SCt為公司第t期的股本額;CPRt為公司第t期的資本公積額。

債權融資是企業通過發債來融得所需資金的方式,債權融資的成本較低,并且會給公司帶來抵稅的好處,債權融資的方式主要包括短期和長期的借款,還有短期商業信用比如應付票據、應付賬款和預收賬款等。因此,本文的債權融資表示為:

其中,DFt表示公司第t期的債權融資余額;STBt表示公司第t期的短期借款余額;LTBt表示公司第t期的長期借款余額;CSt表示公司第t期的商業信用余額之和。

企業的全部融資額除了上面提到的股權和債權融資外,還包括內源融資。本文將內源融資用三部分來表示,包括企業的留存收益,固定資產的累計折舊以及無形資產的累計攤銷,可表示為:

其中,EFt表示公司第t期的內源融資額;REPt表示公司第t期的留存收益額;DAEt表示公司第t期的折舊額及攤銷額。

因此,本文研究的股權融資偏好度(EP)的計算公式為:

2.3 檢驗模型

為了驗證創業板上市公司的股權融資偏好度對公司績效的影響,就股權融資偏好度和公司績效建立模型:

其中,ROE為凈資產收益率,設為因變量;EP為股權融資偏好度,設為自變量;ε為殘差,表示隨機誤差;β為EP的系數,若為正數,表示EP對ROE的影響為正面的影響。若為負數,表示EP對ROE的影響為負面的影響。

選擇三甲胺鹽酸鹽為陽離子試劑,固定反應溫度為85 ℃,反應6 h,溶劑用量為40%時,探究陽離子試劑與CHSOS的物質的量比對產率的影響。

3 實證分析

3.1 描述性統計分析

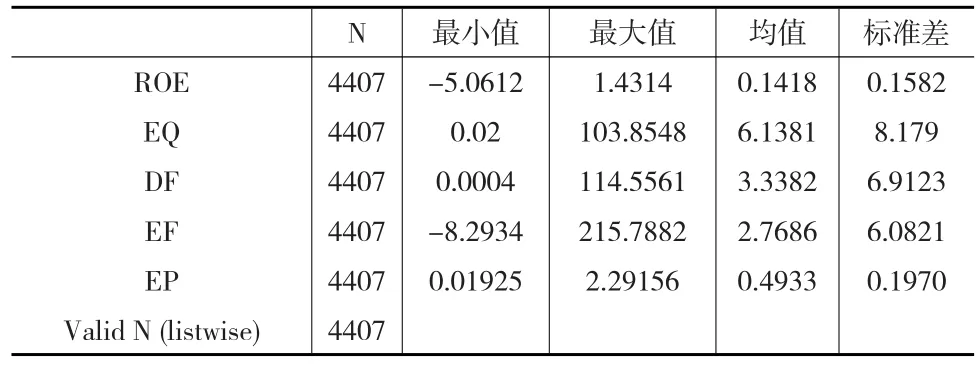

在對指標進行回歸分析之前,首先要初步了解各個變量的一些基本情況,所以對各個指標變量的數據進行描述性分析。通過spss 22.0的計算得到結果見表1:

表1 描述性統計

由表1可知,凈資產收益率(ROE)平均值為14.18%,最高達到143.14%,最低為-506.12%,標準差為15.82%,可見其波動在幾個變量中是較大的,說明創業板上市公司的盈利水平不穩定;股本融資(EQ)的平均值為6.14億元,最大值為103.85億元,最小值為0.02億元,標準差為8.19;債權融資(DF)的平均值約為3.34億元,最大值達到114億元,最小值僅有0.0004億元,標準差為6.91,可以看出這幾年企業的債權融資偏好有一定變化;內源性融資(EF)的平均值是2.76億元,最大值為215.79億元,最小值為-8.29億元,標準差為6.08,說明內源性融資的波動是幾個變量中最小的,說明企業并不偏好內部融資。綜上所述,相對于內部融資,企業比較偏好外部融資,尤其是股權融資。

3.2 相關性檢驗

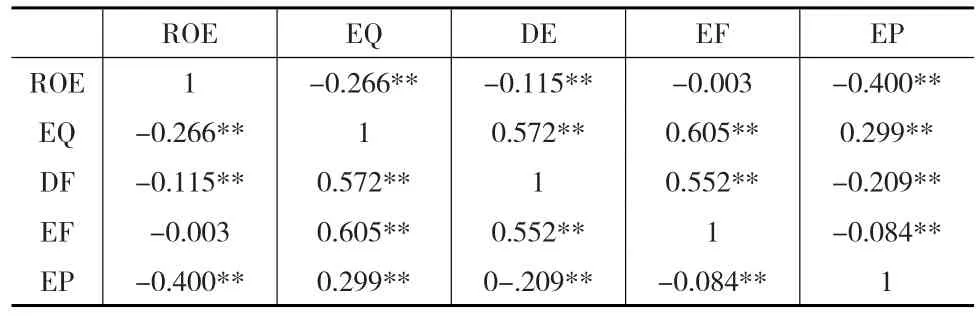

本文采用Pearson雙側相關性檢驗來驗證變量間的相關性,結果如表2所示。

表2 皮爾森相關系數

凈資產收益率(ROE)與股權融資偏好率(EP)的相關系數為-0.4,且在1%的水平上顯著負相關,說明股權融資偏好率和凈資產收益率之間存在著顯著的負向關系。凈資產收益率(ROE)與股本融資(EQ)的相關系數為-0.115,且在1%水平上顯著負相關,說明采用股權再融資的形式籌集資金會降低企業的財務杠桿水平,并降低凈資產收益率。由表中數據可知,凈資產收益率(ROE)與變量間的相關系數都小于0.5,各變量不會對回歸結果產生嚴重影響,可以直接回歸分析,不用考慮多重共線性問題。

3.3 回歸分析

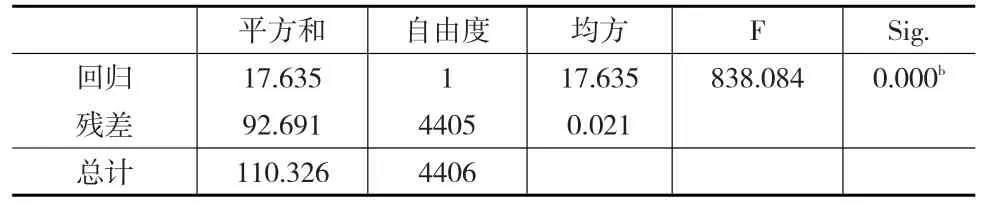

根據被解釋變量和解釋變量的數據對模型(1)(即式(5))進行回歸分析,得到的模型結果如表4所示。

表3 模型總結

通過對表3模型總結表進行分析可知,該回歸模型的復相關系數值為0.4,說明融資偏好率和凈資產收益率在一定程度上負相關。R方的值為0.16,說明模型的系數中有一些缺失因素,未能進入回歸方程,調整后的判定值為0.16,表示回歸方程可以解釋的變差占總變差的比例為16%。原因是企業的凈資產收益率還受到其他因素的影響,在本文中,僅考慮了公司的股權融資偏好這個影響因素。

表4 模型(1)單因素方差分析

由表4方差分析表的結果進行分析,F統計量的值為838.084,并且F統計值的P值為0.000,小于0.01的顯著性水平,通過顯著性檢驗,說明模型中的解釋變量對被解釋變量產生了顯著的影響。因此,回歸方程的總體效果顯著。

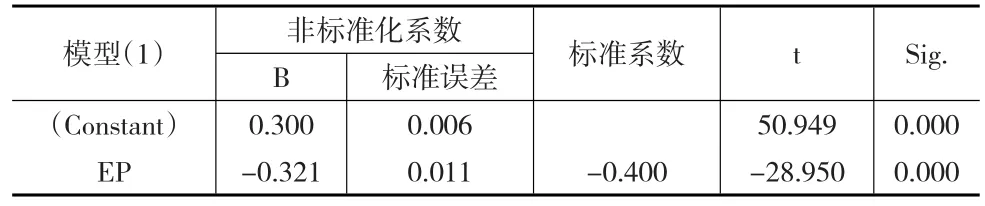

表5 模型(1)回歸系數

由表5的結果可知,股權融資偏好度對應P值的0.000,小于0.01的顯著性水平,通過顯著性檢驗,說明股權融資偏好度對凈資產收益率產生了顯著的負向影響。由此可以得到回歸后的方程式為:

從式(6)可以看到,股權融資偏好度對應的系數為-0.321,表明股權融資偏好度變動一個單位,凈資產收益率負向變動0.321。通過分析可知,股權融資偏好(EP)對企業績效產生負面影響,但R2的結果一般,可以認為,上市公司偏好股權融資,將對公司的資本結構和治理結構產生一定的影響,這會導致影響創業板上市公司的績效。

3.4 實例分析

表6 四家上市公司首次公開發行股票前后財務年度績效比較 (單位:%)

表6顯示了創業板上市公司IPO前后財務年度的具體績效,為了更客觀反應公司的盈利情況,本文用了更多的指標去衡量公司的績效,但從整體看來,情況不容樂觀。公司利用股權融資并沒有給公司帶來更多的利潤,反而是大幅下降,很多公司都是在IPO前一年與當年績效表現良好,公開發行股票進行股權融資后各項指標卻不增反減,比如東方財富有限公司,公司是在2010年1月22日進行首次公開發行股票的,截止2009年12月31日,其各項指標表現優異,均保持在25%以上,但到了IPO之后的財務年度,尤其到了第三年,資產報酬率和營業利潤率竟然下降到了負數。中能電氣、天龍集團和文化長城這三家公司都呈現同樣的狀況,只不過業績降低的程度不同。

4 結論與建議

4.1 結論

綜合本文的分析結果,可以看到創業板上市公司偏好股權融資,在需要資金支持時,會優先選擇外部融資渠道。但對股權融資的過度依賴對公司績效有負面的影響,有三個方面的原因:

(1)公司進行股權融資可以給公司帶來大量資本,擁有大量的自由現金流,但當公司的自由現金流量越多,公司經營者越容易為了自己的利益而侵占浪費公司的資產,導致代理問題的嚴重。代理問題是信息不對稱造成的,相對于所有者也就是公司的股東而言,管理者可以獲得更多的有關公司經營活動的信息,當利益沖突出現時,管理者更可能選擇自己的利益,造成股東的損失。再者,發行新股會分散公司的所有權,股東會要求更高回報,對管理者施加高壓力,導致股東與管理層之間的矛盾更突出。

(2)盡管資本充足,企業不具備將這些資本高效運用的能力,浪費了大量資金,這也會導致管理者鋪張浪費,將資金投入過于冒險或者收益與付出不成正比的項目。

(3)我國創業板上市公司更多來自各個新興行業,在我國的市場大環境下,公司的股權融資顯性成本很低,管理層可能過于輕視這些成本,在融資時會夸大其前景和盈利,導致過度融資。

4.2 建議

我國創業板上市公司偏好股權融資有一定的內部和外部原因,這種偏好對公司績效的影響值得引起我們的重視。一方面,對于管理者來說,為了降低企業的破產風險和財務困難成本,會更傾向于股權融資,而過度的股權融資會導致委托代理問題的加重。因此,優化公司的資本結構,合理利用債務融資,可以從一定程度上緩解這種矛盾。另外一方面管理層因手持大量資本卻沒有能力來掌控這些資本的時候會給企業績效帶來不良影響。因此改善公司治理,提高資金使用效率才為公司帶來更多的利潤。同時需考慮管理層防御因素以及外部監管力量,才能更好促進創業板上市公司良性發展。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26