GARCH模型控制圖的構造與應用

2019-05-05 06:30:10劉曉華

統計與決策 2019年7期

關鍵詞:模型

劉曉華

(山東工商學院 統計學院,山東 煙臺 264005)

0 引言

將統計過程控制應用于金融領域是最近二十年才開始的工作,從國內外研究成果可以看出,將統計過程控制用于金融風險管理的理論研究還不完善,需要對模型進行改進。本文在傳統控制圖的基礎上,針對金融序列中出現的自相關和異方差性,用自回歸模型AR提取相關性,用條件異方差模型GARCH提取異方差性,再對殘差建立控制圖,并利用滬深300指數進行了實證分析,結果表明殘差控制圖可以很好的監控金融風險。

1 控制圖相關理論

1924年休哈特首先提出了控制圖的理論,此后控制圖的相關理論廣泛應用于質量管理相關領域,并在實際應用過程中,根據各種可能的情況,出現了相應的修正控制圖。控制圖主要由三條標志線構成,最上面的是上控制限(UCL),最下面的是下控制限(LCL),中間的為中心線(CL),其中上限控制限的確定依據小概率事件原理。

以正態分布N(μ,σ2)為例,根據分布性質可知P(|X-μ|≥3σ)=0.0026,也就是說樣本數據落在μ±3σ外的概率很小,在3‰以下,是一個小概率事件。由此確定控制限分別為:

在控制圖中,如果過程運行正常,則點會落在上下控制限內。而如果點一旦落在上下控制限之外,則根據小概率事件原理,小概率事件一旦出現,則意味著系統出現異常,需要進行調整。

在通過控制圖對質量過程進行監測的過程中,主要有兩類錯誤:第一類錯誤是實際過程未發生異常,但是點落在了控制限外,根據控制圖判定過程異常,犯了棄真的錯誤,犯第一類錯誤的概率一般用α表示。第二類錯誤是實際過程已經發生異常,但是點落在了控制限內,但是根據控制圖判定為過程正常,犯了取偽的錯誤,犯第二類錯誤的概率用β表示。犯這兩類錯誤的概率不同時最小,此消彼長。在控制圖設計時,應盡量使得犯這兩類錯誤造成的總損失最小。

常規控制圖在設計過程中通常假定獨立同分布,但實際的質量過程經常出現一定的自相關性,對此常用的改進方法主要有兩種:

第一種方法是調整常規控制圖的控制限,通過改進方差的估計來對控制限進行調整。

第二種方法是對殘差建立控制圖,首先對數據建立合適的時間序列模型提取序列中的自相關性,再構造殘差序列,擬合后的殘差值通常滿足獨立同分布,符合常規控制圖的假定,由此構造殘差控制圖進行控制。

2 自回歸模型AR的設計

自回歸模型AR是用變量自身的滯后項為自變量進行回歸,p階自回歸記為AR(p),其模型形式如下:

模型有三個限制條件,條件一:φp≠0保證了模型的最高階是p;條件二:E(εt)=0,Var(εt)=σ2ε,E(εtεs)=0,s≠t則要求隨機干擾序列是零均值的白噪聲過程;條件三:Exsεt=0,?s<t,則說明當前的隨機干擾與過去的序列無關。

在AR(p)序列中,通常要求過程平穩,需要滿足的條件為模型對應的特征方程對應的特征根都在單位圓內。

以AR(1)為例介紹AR模型殘差控制圖的構造。

3 條件異方差模型GARCH控制圖的設計

在金融時間序列分析中,數據經常表現某一特征的值成群出現的情況,即波動的集群性。在進行分析時,數據同時表現為自相關和異方差,此時需要使用自回歸條件異常差模型,即ARCH模型。ARCH(q)模型形式如下:

ARCH模型實際上使用殘差平方序列的q階移動平均擬合當期異方差,由于移動平均MA模型的自相關系數q階之后截尾,所以ARCH模型只適用于具有短期相關性的異方差函數。但在實際中,殘差序列的異方差函數可能具有長期相關,此時如果使用ARCH模型擬合異方差,將產生很高的移動平均階數,造成參數估計的難度增加和模型的擬合精度受影響。

為了修正這個問題,Billerslov在1985年提出了廣義自回歸條件異方差模型(GARCH),模型GARCH(p,q)形式如下:

條件1:參數非負,即ω>0,ηi≥0,λj≥0。

假設{xt}同時存在自相關性和異方差性,其表達式為xt=mt+ηt=E(xt|xt-1,…)+ηt。其中,mt為在給定t時刻之前信息的條件下xt的條件均值,ηt為相互獨立的擾動項,因為xt存在序列相關性,可以用AR模型進行擬合,此時,則殘差序列為εt=xt。其中為參數的估計值為條件均值的估計值。

此時υt~N(0,1),則有εt~N(0,ht),又因為,則,則在置信水平在99.73%下,有,因此基于序列{}xt的控制圖,其控制限為:

因為,ht隨著時間t而不斷改變,所有中心線和上下控制限都會波動,這三條控制限的變動會使得對異常值的判斷帶來困難,因此可以對殘差進行控制。在中進行變形得到,也就是說,在時刻t,殘差εt落在中的概率為99.73%,按照小概率事件原理,如果點落在在外,可以判斷為異常點。這樣對序列{xt}的監控可以轉化為對殘差序列{εt}的監控,即為殘差控制圖,其控制限為:

在殘差控制圖中,中心限為直線,只有上下控制限是變動的,相對于之前的控制限式(6)有了很大改善,在使用過程中也很方便。

4 實證分析

本文以滬深300綜合指數進行實證分析,樣本時間為2005年1月4日至2017年10月13日,除去節假日,共3104個樣本數據,數據來源于同花順軟件。在對股指進行數據分析中,人們一般關心收益率的波動,首先將原始數據通過rt=ln(Pt)-ln(Pt-1)轉換為對數收益率,其中rt為第t天的對數收益率,Pt為第t日的滬深300指數日收盤價。

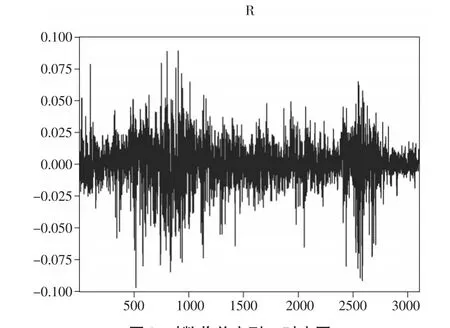

對對數收益率rt的序列進行分析,時序圖如下頁圖1所示。

圖1 對數收益序列rt時序圖

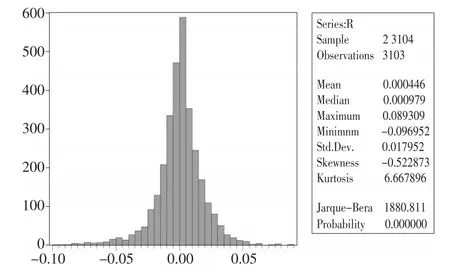

圖2 對數收益率序列rt描述統計圖

從圖1中可以看出,數據表現出在一定的時間段內(如1500~2000)波動比較小,但是在有的時間段(500~1000和2300~2700)波動很大,存在明顯的集聚效應。由圖2的直方圖和描述性統計分析可以看出:數據SK=-0.52<0,分布時左偏的,峰度系數KU=6.667,高于正態分布的峰度3,收益率序列是尖峰分布。因此收益率序列同時具有尖峰和厚尾的特征,這也是一般收益率序列的特征。

4.1 GARCH模型的建立

首先需要對數據進行平穩性檢驗,ADF檢驗的結果t統計值值為-54,小于0.01水平下的臨界值-3.43,對應的p值為0.0001,拒絕存在單位根的原假設,數據平穩。接下來根據自相關圖建立相關回歸模型。

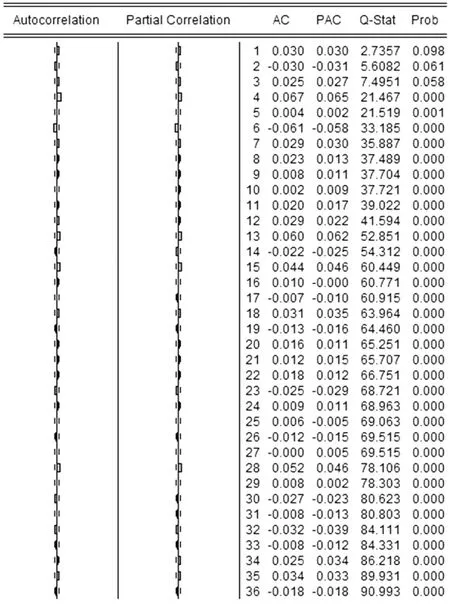

圖3 對數收益率序列的自相關圖

由圖3序列的自相關圖可以看出,序列存在明顯的自相關,但是自相關的階數不易確定,通過嘗試,最終通過系數顯著性檢驗的模型見表1。

表1 AR模型估計結果

由此確定的表達式為rt=0.0658rt-4-0.0586rt-6+εt。

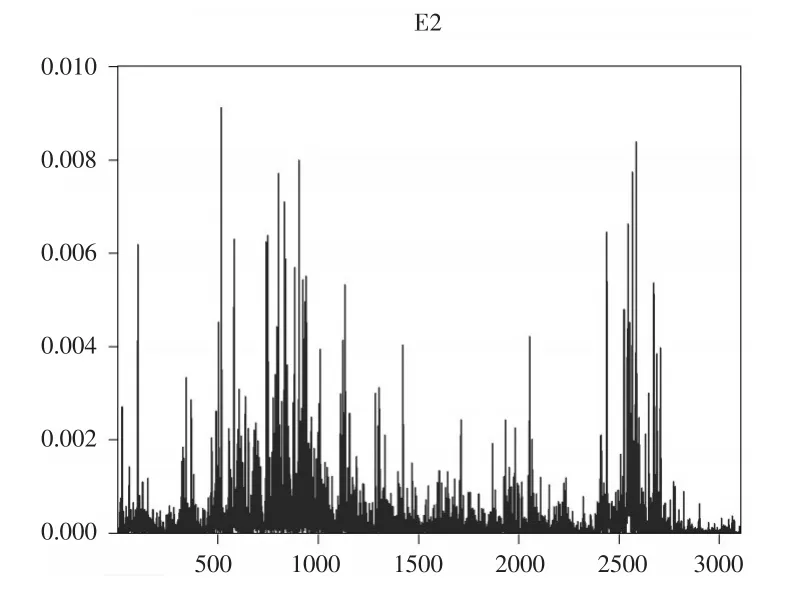

接下來對殘差進行分析,通過圖4可以看出,殘差波動具有明顯的集群效應,進一步對殘差進行ARCH-LM檢驗,F統計量為39.46,對應的p值為0,拒絕原假設“ARCH模型殘差不存在異方差性”,說明收益率序列存在明顯的異方差性,需要建立條件異方差模型。

圖4 殘差平方自相關圖

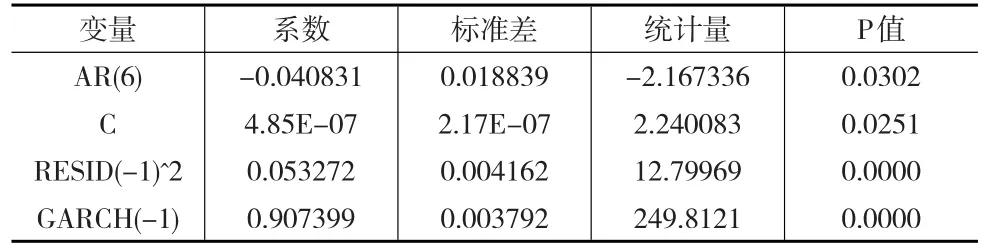

對殘差建立GARCH(1,1),輸出結果,AR(4)系數的顯著性檢驗對應的p值為0.2325,未通過檢驗,剔除重新建立模型,參數估計的結果如表2所示。

表2 GARCH模型估計結果

進一步構造GARCH(1,2)和GARCH(2,1),對信息量進行對比,GARCH(1,1)最優。故最終模型為:

模型系數都大于0,且0.053272+0.907399<1,滿足約束條件。

對殘差再做ARCH-LM檢驗,對應的F統計量為1.0341,p值為0.3,序列不存在異方差,自相關檢驗的結果,序列不存在自相關性,即殘差序列相互獨立和等方差,滿足控制圖的假定。

4.2 殘差控制圖的建立

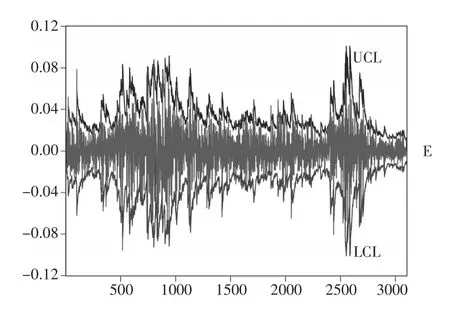

殘差滿足獨立性和等方差性,符合控制圖的要求,對殘差按照式(7)構造控制圖,如下頁圖5所示。

從圖5看出,在500~1000(對應時間為2007—2008年)之間和2500~2700(對應時間為2015—2016年)之間的點出界的比較多,主要原因在于這兩個時間段中國股市經歷了大起大落,在控制圖中這兩個時間段超出控制限的點最多。假定定義|rt|≥0.05為異常點,在用殘差GARCH控制圖進行分析,判定的情況如表3所示。

圖5 GARCH控制圖

表3 GARCH控制圖分析情況表

依據表3,可以計算得到犯一類錯誤的概率α為4/3032=0.0013,犯第二類錯誤的概率β為6/72=0.083,犯兩類錯誤的概率都很小。

通過圖5可以看到控制圖能把很好監控出異常點,下面通過圖6和圖7這兩個時間段對有代表性的日期進行分析。

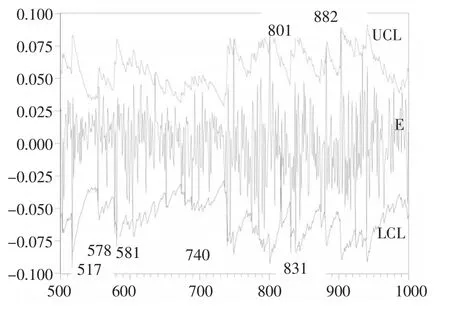

圖6 500—1000號控制圖

圖6中第517號對應日期是2007年2月27日,收益率為-9.7%,超過了控制下限,主要誘因是全球股市暴跌引起A股連鎖反應,當日跌幅為8.84%,創10年來股市跌幅最大。

第578號對應日期2007年5月30日,收益率為-7%,超過了控制下限,原因是財政部在當天0時調整證券(股票)交易印花稅稅率由1‰調整為3‰。

第581號對應2007年6月4日,收益率為-8%,超過了控制下限,原因于多只股票異動不停牌事件,多方唱空重挫滬深兩市。

740號對應2008年1月22日,收益率為-7.9%,當日全球股市普遍遭遇“黑色星期一外圍股市的暴跌,引發A股市場跟隨恐慌性拋售。

801號對應2008年4月24日,收益率8.89%,超過控制上限,原因在于2008年4月24日起,調整證券(股票)交易印花稅稅率,由3‰調整為1‰。

831號對應2008年6月10日收益率為-8.5%,原因在于6月7日晚間,中國人民銀行決定,調高存款類金融機構人民幣存款準備金率1個百分點。

882號對應2008年8月20日,收益率為7.6%,超過控制上限,原因在于市場出現不少利好消息,如政府將出臺千億級的經濟刺激方案,印花稅調整為雙向征收0.05‰,暫停三個月的新股上市審批等。

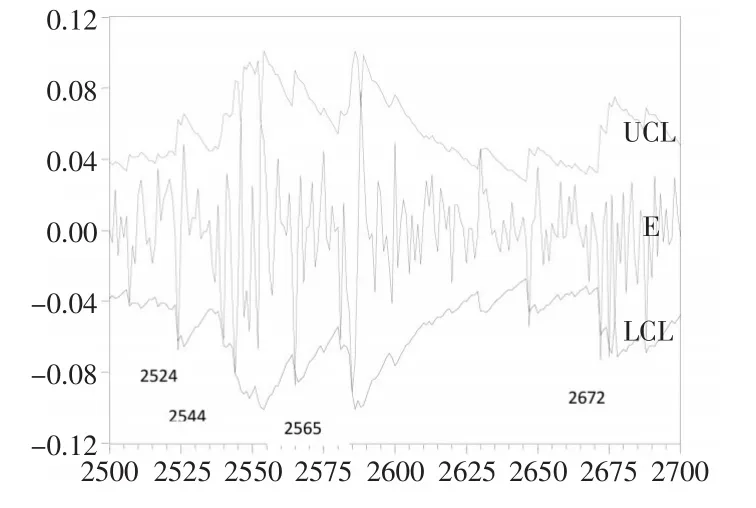

圖7 2500—2700號控制圖

2524號對應2015年5月28日收益率為-7%,原因在于前期股指漲幅已大,個股估值已高,此時匯金公司的減持動搖了投資者的信心。

2544號對應2015年6月26日,收益率為-8.2%,主要原因,應該是證監會嚴查場外配資,去桿杠的措施加劇了市場資金的緊張程度,以及部分券商已在對個人的配資買入倉位進行強制平倉清出處理,造成市場恐慌。

2565號對應2015年7月27日,收益率為-9%,原因是中字頭股、券商股大幅下挫,多公司大股東違規減持,投資者信心不足。

2672號對應2016年1月4日,收益率-7.27%,當日股市暴跌,原因主要有滬深300指數熔斷機制的實施,人民幣對美元暴跌和油價下跌。

5 結束語

本文在傳統控制圖的基礎上,針對時間序列的自相關性,構造了自回歸AR和條件異方差GARCH模型的殘差控制圖,并通過GARCH殘差控制圖對滬深指數300數據進行了實證分析,研究表明控制圖能把大部分異常數據監測出來,可以對股票市場起到很好的監控,這也為金融風險的控制提供了一個新的思路。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19