黑龍江省大型公立醫院資產負債狀況及影響因素分析

2019-05-06 02:09:06紀門凌薇

醫學與社會 2019年3期

紀 門 凌 薇

泰州市人民醫院,泰州,225300

目前,我國一些大型公立醫院(按照國家衛生計生委《綜合醫院分級管理標準》中評定的“三級甲等醫院”)投資缺乏戰略考慮,短期行為過重,不斷蓋大樓和購買高檔儀器設備,盲目增加固定資產投資,其發展主要是依靠大量舉債,投資高負債,經營存在高風險。負債過多不僅會對醫院自身發展產生惡劣影響,最終還會加重群眾的就醫負擔。本研究擬通過分析醫院資產負債狀況其影響因素,為政府對醫療機構的有效監管提供科學依據。

1 資料來源與方法

1.1 研究對象

以黑龍江省大型公立醫院為研究對象,將2015年醫院資產規模進行排序,選取資產規模排名前的19所醫院為樣本。數據來源于2012-2015年樣本醫院衛生財務年報資料,同時也參考了相關的統計年鑒等資料。

1.2 研究方法

以大型公立醫院的“資產負債率”作為因變量,通過文獻研究[1-4]、專業理論和專家咨詢篩選自變量。由此得到初次篩選結果:5個維度(地區環境因素、醫院規模、綜合營運狀況、負債水平)共計15項指標。將初步篩選的指標進行歸納和匯總后,采用Delphi法,通過多輪函詢的方式,咨詢專家意見,之后歸納反饋專家意見。如此3次反復,完成自變量的最終篩選(5個維度共計10項指標)。

1.3 統計學方法

利用19所大型公立醫院2012-2015年的面板數據進行研究,通過Hausman檢驗確定適合本研究數據特征的模型,采用Excel2007建立數據庫,使用STATA12.0進行數據分析。

2 結果

2.1 醫院所在地區經濟狀況

19所醫院涉及黑龍江省6個地市,2012-2015年B1市人均GDP最高,B6市最低。2012-2015年,B2市、B4市和B5市人均GDP平均增長速度均超過7%,B1市和B3市人均GDP平均增長速度較小(B1市為3.02%,B3市為2.23%),B6市人均GDP總體呈下降趨勢(表1)。

表1 樣本醫院所在地區人均GDP 情況(元)

2.2 醫院規模

2012-2015年資產總額和負債總額增長率均為正數,但增長率逐年降低,表明醫院資產和負債規模不斷擴大,但增速放緩。另外,2012-2015年醫院實際開放床位數年均增長率為9.80%,床位規模不斷擴大,2015年19所醫院實際開放總床位數達到32324張(表2)。

表2 樣本醫院資產總額、負債總額和開放床位數情況

2.3 醫院營運狀況

2012-2015年,19所醫院固定資產增長率先上升后下降,2013年最大為32.12%,最低為2015年8.91%,平均增長率為21.66%。資產周轉率和資產收益率變化較為平穩,資產周轉率和資產收益率均值分別為78.75%和4.05%。總體而言,4年間門急診人次增長率變化較為平穩(圖1)。

圖1 2012-2015年醫院營運狀況

2.4 醫院資產負債狀況

2015年19所醫院資產總額集中在10億至72億元,有兩所醫院資產總額超過40億。負債總額曲線總體上位于凈資產曲線上方,說明醫院資本籌資結構中,債務性資本占50%以上,醫院資本結構穩定性較差,醫院經營存在一定的經濟風險(圖2)。

圖2 醫院資產負債情況(2015年)

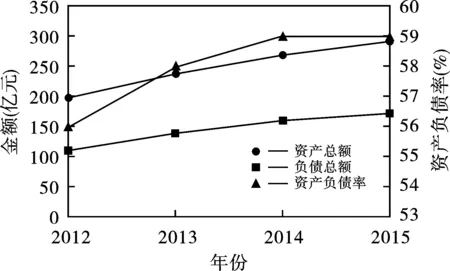

2012-2015年,19所醫院負債和資產規模逐年增長但增速放緩,負債總額年均增長速度為15.99%,高于資產總額年平均增長速度(13.70%)(圖3)。表3所示,2012-2015年醫院整體負債水平較高,資產負債率均值在57.92%-61.10%之間,盡管上升幅度不大但整體呈上升趨勢。醫院資產負債率最大值由82.76%上升到90.94%,資產負債率最小值維持在30%左右。2012-2015年醫院長期負債率均值在27%左右,長期負債率最大的醫院其比值均大于40%,有四家醫院長期負債率為0,即這四家醫院沒有利用長期負債作為籌資手段。2012-2015年醫院負債流動率最大值均在120%以上,最小值在30%左右,均值由74.35%降低至64.45%,表明醫院償債能力不斷降低。

圖3 醫院資產負債水平及趨勢(2012-2015年)

年份資產負債率(%)最大值最小值均值長期負債率(%)最大值最小值均值負債流動率(%)最大值最小值均值201282.7631.4457.9242.520.0024.76159.4933.7374.35201385.8524.3160.4643.730.0028.48124.1330.3470.42201488.8431.1961.0747.560.0028.65126.0336.2266.20201590.9428.5661.1045.180.0027.70139.6323.3764.45

2.5 資產負債影響因素分析

使用Hausman檢驗選擇面板數據分析模型,χ2=9.58,P=0.4780,因此在5%的顯著水平下,選擇隨機效應模型。

為保證模型估計的有效性,對自變量進行多重共線性及正態性檢驗并對部分自變量進行對數轉換,在此基礎上,以資產負債率為因變量,5個維度共計10項指標作為自變量,建立隨機效應模型,模型擬合結果見表4。模型擬合程度較好(R2= 0.6968,P< 0.01)。

結果顯示,5個因素的回歸系數在5%的顯著水平具有統計學意義,分別為資產收益率、門急診人次增長率、負債流動率、長期負債率和醫院所在地市經濟水平(人均GDP),而財政補助收入占總收入的比重、實際開放床位數、資產總額、資產周轉率、固定資產增長率五個變量與資產負債率無顯著關聯(均P>0.05)。

表4 隨機效應模型分析結果

注:R2=0.6968,χ2=107.65,*P<0.05。

3 討論

3.1 醫院負債規模擴大,負債籌資應保持合理水平

2012-2015年,19所醫院負債和資產規模逐年增長,且負債總額平均增長速度要高于資產總額增長速度,資產負債率均值在60%左右,整體負債水平較高。這可能與固定資產(設備、在建工程等)增速較快有關。固定資產增長率2013年最高為32.12%,最低為2015年8.91%,平均增長率為21.66%,醫院更新設備以及在建工程的支付占用了當期支出,影響了醫院的日常經營,因而借入大量短期借款來滿足周轉,另外在建工程為分期付款形式,在賬上列示時是以應付賬款的形式體現的。這兩種情況最終都導致了負債規模的擴大。

雖然醫院負債總額表現為不斷增長,但增長速度不斷降低。一方面是國家2009年實施新醫改以來,不斷出臺一些針對大型公立醫院的監管政策,使得醫院逐漸開始重視醫院的負債管理活動;另一方面醫院在過去近三十年的市場經濟環境中基本完成了主體固定資產的投資活動,對資金的需求量減少。此外,《國家衛生服務體系規劃(2015-2020)》對大型公立醫院的規模、床位和人員等進行了嚴格的限制,對大型公立醫院擴大規模起到了制約作用。

負債籌資是醫院謀求發展增加自身醫療服務能力而采用的資金籌集的一種形式,但醫院負債要適度[5]。醫院的負債籌資需滿足以下幾個條件:①負債的規模和增長幅度與醫院自身對資金的需求量相適應;②負債規模保持在醫院的預期償債能力范圍之內;③負債總額的投資回報率高于負債的利息率。

3.2 資產收益率、門急診人次增長率、負債流動率、長期負債率和醫院所在地市經濟水平(人均GDP)對資產負債率有顯著影響

醫院所在地市經濟水平(人均GDP)與資產負債率呈負向關,經濟水平較高的區域,政府的財政補助以及醫院經營效益會較高,醫院便不傾向于通過負債來謀求發展,其資產負債率較低。醫院負債分為長期負債和短期負債,長期負債是公立醫院資產負債的重要內容。結果顯示,長期負債率對資產負債率有顯著影響且與資產負債率呈正相關。

資產收益率、門急診人次增長率、負債流動率、指標與資產負債率呈負相關。資產收益率是反映醫院收益狀況的重要指標,一個醫院資產收益率越高,說明該醫院經營收益和資產利用狀況越好,經營管理水平越高。具有較高盈利能力和較高的管理水平的醫院,往往不需要過度依賴負債融資來提高醫院競爭力。門急診人次的增長是醫院管理、資源利用改善的重要體現。門急診人次增長越快,說明醫院對綜合資產利用的效果越好,資源管理也就越合理,此種狀況下,醫院通常不需要通過過多地負債進行籌集資金。負債流動率反映負債總額中流動資產的比例,其越高則醫院償還債務的能力就越強。對于負債流動率較低的醫院,要及時關注醫院負債風險,提高流動資產的運營效率和周轉速度,保持合理資產負債率水平,增加抵御財務風險的能力。

猜你喜歡

兒童繪本(2018年10期)2018-07-04 16:39:12

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年7期)2016-11-13 01:06:32

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年8期)2014-11-12 13:00:54