我國出版傳媒上市公司營銷效率評價分析

2019-05-08 03:38:00羊晚成

出版科學 2019年2期

羊晚成

[摘 要] 本文基于2012年至2017年我國11家出版傳媒上市公司面板數據,利用數據包絡分析(DEA)模型與曼奎斯特指數(Malmquist),對我國出版傳媒上市公司的營銷效率進行靜態與動態評價分析。結果表明:從2012年至2017年,我國出版傳媒上市公司營銷效率分化明顯,雖然營銷技術水平得到快速增長,但市場營銷管理卻無法跟上營銷技術的發展快節奏,資源配置與規模效應的無效導致營銷效率整體偏低。據此,本文提出針對性建議以期促進我國出版傳媒上市公司市場營銷的持續健康發展。

[關鍵詞] 出版傳媒上市公司 營銷效率 數據包絡分析曼奎斯特指數

[中圖分類號] G235[文獻標識碼] A[文章編號] 1009-5853 (2019) 02-0071-06

近年來,我國出版業不斷推進轉型升級和融合發展,據《2017年新聞出版產業分析報告》披露,2017年我國新聞出版產業實現營業收入25191.1億元[1]。出版傳媒上市公司作為我國出版業先進生產力的代表,在一系列國家政策與資本加持下,極大地推進出版業發展。市場營銷作為提高出版傳媒上市公司利潤水平的重要途徑,在市場競爭壓力漸增的大環境下,已得到學界和業界的廣泛重視。積極有效的營銷活動能為企業帶來市場競爭優勢與良好的品牌形象。回顧出版營銷領域相關研究,大量學者從工具、模式、策略等維度對出版營銷活動進行了深入探討[2],但對于出版企業的營銷活動是否有效卻未見學者進行定量評價。而企業追求的是經濟利益,管理人員和股東則更加關注的是營銷績效和從營銷投入中獲得回報[3]。因此,對于我國出版傳媒上市公司營銷效率的定量評價具有現實意義。

目前,營銷評價思路多來自于經營績效評價研究,國內外學者從營銷績效評價指標建構和評價方法應用兩個維度對該問題進行研究。指標建構方面通常使用非財務指標與財務指標的組合,例如:塞爾尼斯(Selnes,1993)、瓊斯和薩瑟(Jones & Sasser,1995)、阿克爾和雅各布森(Aaker & Jacobson,1994)分別將顧客滿意度、顧客忠誠度、品牌資產等非財務指標與利潤、銷售額、現金流等財務指標結合起來綜合評價[4]。營銷評價方法則以主成分分析法[5](劉蘇等,2013)、多層次模糊評價模型[6](李先國等,2010)為主。而以上方法存在部分缺陷,例如主成分分析法無法從資源投入和產出的角度評價有效性,多層析模糊評價存在指標權重敏感性問題。于是以投入產出為基礎且在企業經營效率評價中被廣泛應用的數據包絡分析法(DEA)與曼奎斯特指數(Malmquist)開始逐漸被應用于營銷效率的評價[7][8]。據此,本文運用考慮規模收益的數據包絡分析模型(DEA-BCC)與曼奎斯特指數(Malmquist),收集11家出版傳媒上市公司2012年至2017年的營銷投入與產出面板數據,從整體到個體維度對營銷效率進行靜態與動態評價分析。根據評價分析結果提出針對性建議,以期為我國出版傳媒上市公司營銷活動提供有效指導。

1 研究方法

1.1 數據包絡分析(DEA)

數據包絡分析(DEA)包括多種模型,其中具有代表性的有CCR與BCC模型[9]。CCR模型假設規模報酬不變,從而計算每個決策單元(DMU)的相對效率,即技術效率。技術效率反映在給定投人的情況下企業獲取最大產出的能力。BCC模型則以規模報酬可變為假設,進而將技術效率分解為純技術效率與規模效率。純技術效率衡量的是規模報酬可變時,企業與生產前沿面之間的距離,而規模效率衡量的則是規模報酬不變的生產前沿與規模報酬可變的生產前沿之間的距離。數據包絡分析(DEA)的BCC模型具體可表述為,假設決策單元(DMU)的數量為n,決策單元的集合為即DMUs=(DMU1,DMU2,…,DMUi,…,DMUn),其中每個決策單元(DMUi)包括投入向量(xi1, xi2…xim)與產出向量(yi1, yi2…yis),γi是DMU_i的投入與導出權向量。每個決策單元(DMU_i)〖DMU〗_i的有相應的效率評價指數θ計算公式為:

其中γi >1,該式計算出決策單元(DMU)的純技術效率值(PTE),去掉凸性假設求解即可得到各決策單元(DMU)的技術效率值(TE)。

1.2 曼奎斯特指數(Malmquist)

曼奎斯特指數(Malmquist)最早在1953年被提出,后經改進用以衡量技術效率變動、技術水平變動與全要素生產率變化之間的關系[10]。本研究以營銷活動的投入產出為模型輸入,因此可用曼奎斯特指數(Malmquist)度量營銷效率的變動,當該指數大于1時,表明營銷效率增長,反之則表明營銷效率下降。在規模報酬可變的假設下,曼奎斯特(Malmquist)指數可分解為技術效率變化率(EFFCH)和技術水平變化率(TECHCH)[11],即Malmquist=EFFCH×TECHCH。技術效率評估每個企業營銷活動投入資源規模是否最優和利用程度是否最優,當技術效率變化率大于1時,表明營銷技術效率得到提升;反之,表明營銷技術效率惡化。同理,技術水平變化率反映企業營銷技術水平是否提升。技術效率變化率(EFFCH)可進一步分解成純技術效率變化率(PECH)和規模效率變化率(SECH),即EFFCH=PECH×SECH。技術效率變化率是企業在既定營銷資源投入和技術水平下,營銷產出能力的提高情況,能夠反映企業在營銷活動中對于閑置要素的利用程度和資源配置效率的高低。規模效率變化率則反映企業在既定技術水平下,營銷活動投入的邊際效益,可衡量營銷活動投入規模的是否合理。

2 樣本與指標數據

根據《上市公司行業分類指引》,選擇2012年之前已在我國滬深兩市上市的出版傳媒公司,在剔除被ST及數據異常樣本后,共得到11家出版傳媒上市公司作為樣本,具體為:中原傳媒、華聞傳媒、天舟文化、中文傳媒、浙數文化、新華傳媒、博瑞傳播、中南傳媒、皖新傳媒、鳳凰傳媒、出版傳媒,時代出版和長江傳媒因部分年度數據缺失而剔除。本文使用數據均來自于為各公司發布的年度報告。

數據包絡分析(DEA)所需指標按性質可分為投入指標和產出指標,投入指標反映營銷活動中人力、財力等資源的使用情況,產出指標反映營銷的盈利效果。除對指標性質有要求外,決策單元數與指標數量之比應在2—4之間[12][13](因本文所選樣本公司數為11,所以指標數應當在3—5之間)。因為涉及曼奎斯特指數(Malmquist)的計算,所以輸入指標還需滿足時間連續數據性[14]。綜合以上條件,本文選擇營銷費用率和營銷人員占比為投入指標,營銷凈利潤率為產出指標,具體指標信息由表1列出。

3 出版傳媒上市公司經營效率評價結果及分析

使用DEAP 2.1軟件所提供的數據包絡分析(DEA)和曼奎斯特指數(Malmquist)模型分別對11家出版傳媒上市公司2012年至2017年的經營效率進行靜態與動態分析。靜態分析中因每年前沿面存在變動,故主要評價每年各企業之間的經營效率差異情況,動態分析則主要評價單個企業營銷效率的發展情況。

3.1 營銷效率靜態評價

分別計算2012年至2017各年樣本企業營銷投入與產出的綜合技術效率,該效率值從資源配置與使用能力等維度對企業營銷進行綜合評價與分析,用以度量樣本出版傳媒上市公司營銷效率。當其數值為1時,表明企業處于營銷有效狀態,表2列出各樣本公司的營銷效率計算結果及排名。

如表2所示,在2012年至2017年11家出版傳媒上市公司的營銷效率整體較低。2012年營銷效率均值為0.572,到2017年營銷效率均值僅為0.257,六年間效率均值變化較大,且每年達到營銷有效狀態的公司數量較少。在2012年至2014年間,每年各有兩家樣本企業達到有效,而2015年至2017年間,每年只有一家樣本企業達到有效狀態,并且整個六年間僅有浙數文化、天舟文化、博瑞傳播和中原傳媒四家樣本企業達到過營銷有效的狀態。另外,每年營銷效率最低值與最高值差距較大。例如,2012年營銷效率最小值為0.113,2014年營銷效率最小值為0.04,2017年最小值為0.015。

根據表2中的排名可發現,部分樣本企業的效率排名在六年間的變動較大,博瑞傳媒和中原傳媒從2012年、2013年的排名第一,變為2017年排位末尾,而中文傳媒和天舟文化則從早期的排名中后部進入2017年的營銷效率排名前三。特別值得注意的是,新華傳媒在六年中的營銷效率均為最低,一直排名末尾。就每年營銷效率排名情況對比而言,浙數文化和天舟文化的營銷效率水平較高,博瑞傳媒、中原傳媒和鳳凰傳媒的下降趨勢明顯,而中文傳媒和皖新傳媒的營銷效率水平具有上升趨勢。

3.2 營銷效率動態評價

為探究營銷效率動態變化情況,本文進一步使用曼奎斯特指數(Malmquist)衡量營銷效率在六年間的變化率。因中文傳媒在2017年更改員工情況的統計口徑,無法與往年情況進行對比,故在動態分析中將其從樣本中剔除。

3.2.1 整體營銷效率動態評價

根據樣本公司2012年至2017年面板數據,用投入導向且考慮規模報酬可變的曼奎斯特模型,計算得到各年份區間營銷效率變化率及分解項均值(見表3),其中營銷效率變化率使用曼奎斯特指數(Malmquist)度量。

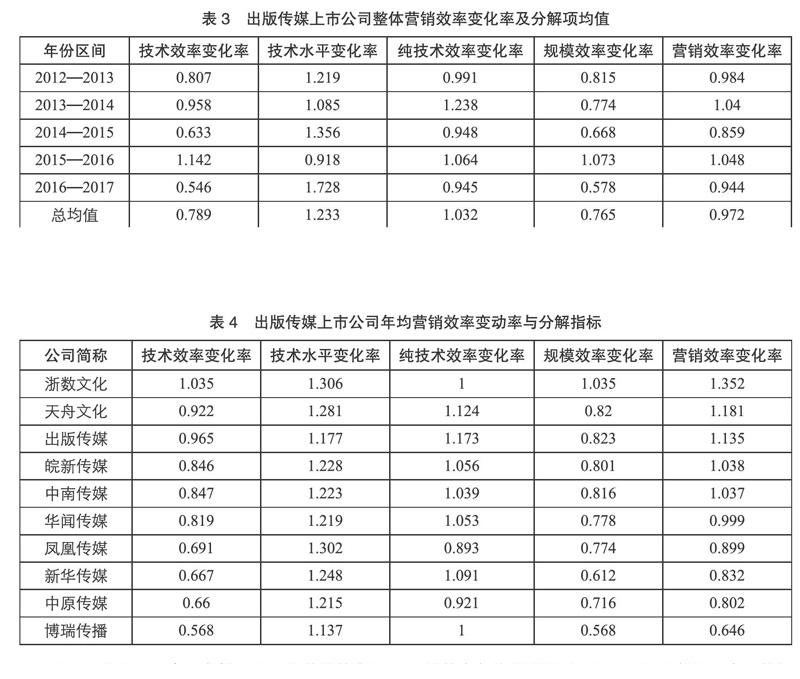

從表3中總均值可發現,六年期間樣本公司的營銷效率年均下降率為2.8%。從各年份區間的營銷效率變化率可發現,出版傳媒上市公司的營銷效率的發展趨勢在整體上并不穩定,在2012—2013年、2014—2015年、2016—2017年下降,而在2013—2014年和2015—2016年上升,表現出明顯的波動性。繼續查看分解項可發現,在營銷效率上升年段其增長的主要推力在于純技術效率的提高。

營銷效率變化率可進一步分解為技術效率變化率和技術水平變化率。其中,技術效率變化率代表公司營銷管理水平提高與否,技術水平變化率代表公司是否通過技術改造與創新提高了自身的營銷技術水平。從總均值中可以看出11家出版傳媒上市公司的營銷技術效率的年均下降率為21.1%,僅在2015—2016年得到部分增長,其余年份下降趨勢明顯,而營銷技術水平整體上有著23.3%的年均增長率。為進一步探究技術效率下降原因,將技術效率變化率分解為純技術效率變化率與規模效率變化率后發現,技術效率下降的原因在于純技術效率的緩慢增長和規模效率的嚴重下降。

結合營銷效率變化率與分解項可知,導致營銷效率下降主要原因在于管理水平的停滯不前與規模效率的下降引起技術效率下降。雖然在2012—2017年間,出版傳媒上市公司由于創新或引用新營銷方式與技術,使得營銷技術水平有著明顯提升。但遺憾的是,落后管理水平并未發揮出新技術的經濟效益,使得營銷效率不升反降。由此表明,雖然營銷技術水平提升明顯,但是營銷效率提升的關鍵在于營銷資源與技術的良好配置,此點在營銷效率上升年份的數據中體現較為明顯。

3.2.2 個體營銷效率動態評價

通過對出版傳媒上市公司個體營銷效率動態評價分析,可找出各公司營銷效率發展的差異化特征,表4為出版傳媒上市公司在2012—2017年的年均營銷效率變化情況。

據表4數據,共有5家樣本公司的營銷效率得到增長,其中浙數文化、天舟文化和出版傳媒的營銷效率年均增長超過10%,而博瑞傳播、中原傳媒和新華傳媒的年均營銷效率變化率小于1,營銷效率下降明顯。從技術效率與技術水平結果可發現,各樣本公司的技術水平提升明顯,這點與上文整體動態分析結果保持一致。而技術效率的發展卻差強人意,除浙數文化外,其余樣本公司技術效率均出現退步,主要成因在于規模效率的下降。

為直觀展示各樣本公司營銷效率發展狀況,本文分別以技術效率變化率和技術水平變化率為橫縱坐標,繪制營銷效率發展分布圖(見圖1)。根據增長速率將樣本公司劃分為營銷效率高速增長型、緩慢增長型和負增長型。其中,高速增長型有:浙數文化,緩慢增長型有:天舟文化、出版傳媒、皖新傳媒、中南傳媒和華聞傳媒,負增長型有:鳳凰傳媒、新華傳媒、中原傳媒、博瑞傳播。同時,該分類結果與靜態分析中的營銷效率變化趨勢結果具有一致性。

4 結 論

本文以營銷費用率、營銷人員占比為投入項,以營銷凈利率為產出項,使用數據包絡分析(DEA)與曼奎斯特指數(Malmquist)對我國11家出版傳媒上市公司2012年至2017年營銷效率進行靜態與動態評價分析。

營銷效率靜態評價分析結果表明,11家出版傳媒上市公司在發展過程中,整體營銷效率偏低,并且各年效率值的變化幅度較大。六年間僅有浙數文化、天舟文化、博瑞傳播和中原傳媒四家樣本企業達到過營銷有效的狀態,新華傳媒營銷效排名一直墊底,頭尾部差距較大。營銷效率發展差異明顯,浙數文化和天舟文化的營銷效率水平較高,博瑞傳媒、中原傳媒和鳳凰傳媒的下降趨勢明顯,而中文傳媒和皖新傳媒的營銷效率水平具有上升趨勢。營銷效率動態分析結果表明,11家出版傳媒上市公司營銷效率的發展趨勢在整體上呈現波動下降狀態,年均下降率為2.8%。從分解指標來看,雖然在2012—2017年間,出版傳媒上市公司通過新營銷模式與技術創新,營銷技術水平有著明顯提升,但落后的管理與資源配置能力未能發揮出營銷技術水平應有的經濟效益。同時,本文按照營銷效率動態變化差異將樣本企業分為營銷高速增長型:浙數文化,溫和增長型:天舟文化、出版傳媒、皖新傳媒、中南傳媒、華聞傳媒,負增長型:鳳凰傳媒、新華傳媒、中原傳媒、博瑞傳播。

出版傳媒上市公司在市場競爭加劇的大環境下,需要繼續將精確管理的思想落實于市場營銷活動中,加強自身盈利能力。根據以上研究結論,出版傳媒上市公司可以從以下兩點出發,進一步提高市場營銷效率。(1)優化資源配置,提高規模效率。根據動態與靜態分析,出版傳媒上市公司的營銷活動規模效率表現并不理想,因此在其發展過程中更應當把握市場形勢,加大對于市場及營銷活動的監管與風險評估,不應盲目擴大市場營銷,根據市場情況調整營銷投入,并對營銷資源進行優化配置,提高營銷投入質量。(2)優化企業治理結構,提升內部管理水平,提高技術利用率。營銷效率的提升,關鍵點在于管理水平的提高。而現階段出版傳媒上市公司“一股獨大”等公司治理結構并不利于管理水平快速增長。故出版傳媒上市公司應進一步深化股權結構改革,通過引入戰略合作與投資、建立適當的股權制約與激勵機制等方式,改變現階段的股權結構,優化管理水平。雖然近年來出版傳媒上市公司通過資本運營等方式使自身技術水平得到快速發展,但在兼并重組和擴張的同時,還應該重視實現管理協同效應,提升企業管理水平,提高技術與資源利用率,使技術優勢得到最大化發揮。

注 釋

[1]2017年新聞出版產業分析報告[EB/OL].[2018-10-26].http://www.cbbr.com.cn/article/123452.html

[2]朱靜雯,羊晚成.我國出版營銷研究知識圖譜分析:基于CSSCI文獻計量[J].出版科學,2018,26(5):69-74

[3]何云,盧泰宏.營銷管理的新趨勢:績效營銷研究探析[J].外國經濟與管理,2011,33(1):43-49,58

[4]王便芳.提升營銷效率的一種新思路:基于數理模型的系統組合[J].河北經貿大學學報,2013,34(3):71-74

[5]劉蘇,萬濤,謝江波,毛羽.我國批發零售業宏觀營銷效率因子分析[J].統計與決策,2013(5):61-63

[6]李先國,鳳陶.基于成長型指標的企業營銷績效評價體系研究[J].經濟學動態,2010(5):85-88

[7]黃薇,楊鋒.中國壽險業營銷效率評價研究[J].金融研究,2012(2):113-126

[8]劉德光,朱茜.我國景區類上市公司的營銷效率及影響因素研究[J].軟科學,2018,32(7):79-83

[9]張健華.我國商業銀行效率研究的DEA方法及1997—2001年效率的實證分析[J].金融研究,2003(3):11-25

[10]廖虎昌,董毅明.基于DEA和Malmquist指數的西部12省水資源利用效率研究[J].資源科學,2011,33(2):273-279

[11]陳恒,何平,徐睿姝,等. 基于DEA-Malmquist指數的醫藥企業技術創新效率評價[J]. 科技管理研究, 2017(9): 69-73

[12]楊祖義. 文化產業效率及其影響因素研究:基于DEA-Malmquist指數法和Sys-GMM法[J]. 宏觀經濟研究, 2016(6):96-104

[13]王學軍, 孫炳. 我國文化企業全要素生產率變化及影響因素[J].開發研究, 2017(2):73-78

[14]解百臣, 杜綱. 效用型Malmquist指數方法及火電類上市公司實證分析[J]. 中國管理科學, 2010, 18(1):46-51

(收稿日期: 2018-11-26)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

商周刊(2017年9期)2017-08-22 02:57:49

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51