我國金融控股公司發(fā)展研究述評(píng):一個(gè)比較的視角

2019-05-11 03:11:38劉新華教授張賽賽

財(cái)會(huì)月刊 2019年7期

劉新華(教授),張賽賽

一、引言

自2018年3月全國人大審議通過的《深化黨和國家機(jī)構(gòu)改革方案》宣布合并銀監(jiān)會(huì)與保監(jiān)會(huì),金融控股公司作為金融業(yè)綜合經(jīng)營的重要形式再次引起了學(xué)術(shù)界的廣泛關(guān)注。金融控股公司在我國經(jīng)歷了十多年的實(shí)踐,既有研究主要從金融控股公司的產(chǎn)生與發(fā)展、內(nèi)在優(yōu)勢(shì)、存在的問題等多個(gè)角度展開。相關(guān)研究認(rèn)為,金融控股公司具有一定程度的協(xié)同效應(yīng)、分散風(fēng)險(xiǎn)及“債務(wù)升級(jí)”等優(yōu)勢(shì)。但是,各類金融控股公司“野蠻式生長”加速暴露了其財(cái)務(wù)杠桿過高、利益沖突、監(jiān)管套利、風(fēng)險(xiǎn)傳染和轉(zhuǎn)移等問題。而且,各類創(chuàng)新性金融產(chǎn)品和工具的運(yùn)用以及分業(yè)監(jiān)管模式力不從心,使得集團(tuán)風(fēng)險(xiǎn)更趨于隱蔽、復(fù)雜,并具有傳染性。本文嘗試從傳統(tǒng)視角和債務(wù)創(chuàng)造視角對(duì)金融控股公司經(jīng)營優(yōu)勢(shì)和風(fēng)險(xiǎn)傳染的相關(guān)文獻(xiàn)進(jìn)行梳理和對(duì)比性評(píng)述,以期在金融體制改革背景下為我國金融控股公司的未來走向,金融體制改革等方面提供更充分的研究準(zhǔn)備。

二、分業(yè)向混業(yè)的過渡:金融控股公司的產(chǎn)生與發(fā)展

分業(yè)經(jīng)營和混業(yè)經(jīng)營是金融業(yè)的兩種經(jīng)營模式。自20 世紀(jì)90年代以來,混業(yè)經(jīng)營模式成為推動(dòng)全球金融業(yè)發(fā)展的潮流。金融混業(yè)經(jīng)營主要有以德國為代表的全能銀行和以美國、英國、日本等為代表的金融控股公司兩種模式。

劉浩[1]、周覺[2]研究發(fā)現(xiàn),除了由始至終實(shí)行混業(yè)經(jīng)營的德國,發(fā)達(dá)國家金融業(yè)多經(jīng)歷了由自然混業(yè)向嚴(yán)格分業(yè)再回歸混業(yè)的螺旋式上升的動(dòng)態(tài)演進(jìn)歷程,并且金融控股公司成為實(shí)現(xiàn)由分業(yè)向混業(yè)過渡的有效模式。吳士強(qiáng)[3]、邢樂成[4]等學(xué)者對(duì)比分析了美、英、日的金融演變歷程。研究發(fā)現(xiàn),真正意義上的金融控股公司已有相關(guān)歷史,其產(chǎn)生可追溯到1950年為規(guī)避法律限制尋求業(yè)務(wù)創(chuàng)新和地域擴(kuò)張的美國銀行控股公司,之后在《金融服務(wù)現(xiàn)代化法案》框架下演變?yōu)榻鹑诳毓晒尽S鹑诳毓晒臼怯刹皇芊上拗频慕鹑诨鞓I(yè)到嚴(yán)格分業(yè),發(fā)展為在金融“大爆炸”促動(dòng)下涌現(xiàn)的金融控股公司。與美國和英國相似,日本金融控股公司也經(jīng)歷了由分業(yè)向混業(yè)回歸的歷程,并且多為解決銀行不良資產(chǎn)而組建的經(jīng)營型金融控股公司。

我國金融業(yè)同樣經(jīng)歷了由自然混業(yè)到分業(yè)再向混業(yè)過渡的演進(jìn)歷程。合星金控投資集團(tuán)的相關(guān)報(bào)告[5]以及錢東平[6]的研究歸納出我國金融控股公司的演變經(jīng)歷了三個(gè)階段:1993年以前“自然混業(yè)經(jīng)營”下的萌生階段;1993~2003年在“分業(yè)經(jīng)營、分業(yè)監(jiān)管”新格局下的消解階段;2003年至今,由“嚴(yán)格分業(yè)”向“混業(yè)”過渡的探索階段。并且方芳、許嘉和[7]以及閆冰竹[8]認(rèn)為,在探索階段,我國還不具備發(fā)展全能銀行這種完全混業(yè)模式的條件,因此組建金融控股公司是我國金融業(yè)由分業(yè)走向混業(yè)的現(xiàn)實(shí)選擇和最優(yōu)路徑。近幾年,隨著監(jiān)管的不斷放松,金融控股公司如雨后春筍般涌現(xiàn)。據(jù)券商記者的不完全統(tǒng)計(jì),我國目前所擁有的各類金融控股公司高達(dá)70 多家,實(shí)際數(shù)量遠(yuǎn)超于此。林建軍[9]描述了我國金融控股公司的發(fā)展全貌:2002年因政策原因作為試點(diǎn)成立的中信、光大和平安集團(tuán)“老三家”迎來我國金融控股公司時(shí)代;互聯(lián)網(wǎng)的興起推動(dòng)了“產(chǎn)融結(jié)合”的進(jìn)程,國家電網(wǎng)、中國石油等大型企業(yè)紛紛組建產(chǎn)業(yè)型金融控股集團(tuán),泛海系、復(fù)星系等“圈地跑馬”獲取核心金融牌照;金融業(yè)“十二五”規(guī)劃明確提出“繼續(xù)積極穩(wěn)妥推進(jìn)金融業(yè)綜合經(jīng)營試點(diǎn)”后,以大型商業(yè)銀行為載體的金融控股公司層出不窮,“銀行系”控股公司風(fēng)生水起。

除此之外,我國還存在由四大資產(chǎn)管理公司轉(zhuǎn)型而來的資管系金融控股公司以及由地方政府推動(dòng)設(shè)立的地方金融控股公司,其中地方金融控股公司引起了國內(nèi)學(xué)者的關(guān)注。莫開偉[10]認(rèn)為,地方金融控股公司是地方擺脫金融業(yè)對(duì)經(jīng)濟(jì)發(fā)展束縛和制約的一條出路,是整合地方金融資源、做大做強(qiáng)地方金融、建立區(qū)域金融體系的重要支撐。“大鱷問鼎,意在金控”,組建金融控股公司已成為我國金融業(yè)發(fā)展的必然趨勢(shì)。

三、金融控股公司的優(yōu)勢(shì)和風(fēng)險(xiǎn)傳染:傳統(tǒng)觀點(diǎn)

“節(jié)物風(fēng)光不相待,桑田碧海須臾改”,金融控股公司在我國經(jīng)歷了十多年的長足發(fā)展,已占據(jù)金融業(yè)的半壁江山。傳統(tǒng)研究認(rèn)為,金融控股公司實(shí)際上是控股銀行、證券等金融機(jī)構(gòu)和實(shí)體企業(yè)的大型金融集團(tuán),通過集團(tuán)混業(yè)、法人分業(yè)經(jīng)營實(shí)現(xiàn)多元化經(jīng)營,但內(nèi)部交易及風(fēng)險(xiǎn)傳染等問題不可避免。

(一)金融控股公司“集團(tuán)混業(yè)、法人分業(yè)”的運(yùn)作模式

關(guān)于金融控股公司的定義學(xué)術(shù)界眾說紛紜。梁遠(yuǎn)航[11]認(rèn)為,狹義的金融控股公司是指“控制銀行、證券和保險(xiǎn)兩家以上子公司的控股公司”。錢東平[12]借鑒發(fā)達(dá)國家金融控股公司的定義,將我國金融控股公司定義為“以控股公司形式存在,其自身或控股子公司在銀行業(yè)、證券業(yè)、保險(xiǎn)業(yè)中至少兩個(gè)不同領(lǐng)域,實(shí)質(zhì)性從事金融業(yè)務(wù)的集團(tuán)公司”,具有以金融業(yè)為主、通過股權(quán)控股子公司等特征。盡管目前國內(nèi)學(xué)者對(duì)金融控股公司的定義并不統(tǒng)一,我國也沒有制定相關(guān)法律條文明確其內(nèi)涵,制定《金融控股公司法》的國家對(duì)金融控股公司的詳細(xì)界定范圍也不盡相同。但是,他們對(duì)金融控股公司的整體認(rèn)知是一致的,均認(rèn)為金融控股公司是指至少控制性持有兩種及兩種以上銀行、證券、保險(xiǎn)、信托、基金等金融機(jī)構(gòu)的金融控股集團(tuán)。王鶴立[13]等學(xué)者認(rèn)為,金融控股公司作為由多種金融機(jī)構(gòu)組成的控股集團(tuán),是介于混業(yè)經(jīng)營和分業(yè)經(jīng)營的中間模式,主要特點(diǎn)在于“集團(tuán)混業(yè)、法人分業(yè)”。也就是說,金融控股公司通過控股不同金融業(yè)務(wù)類型的子公司來實(shí)現(xiàn)集團(tuán)層面的混業(yè)經(jīng)營。而子公司層面實(shí)行分業(yè)經(jīng)營,分別從事單一的金融業(yè)務(wù)并受獨(dú)立金融監(jiān)管機(jī)構(gòu)予以專業(yè)化監(jiān)管,各子公司具有獨(dú)立法人地位,自負(fù)盈虧、自擔(dān)風(fēng)險(xiǎn)。

(二)金融控股公司的多元化優(yōu)勢(shì)

唐雙寧[14]等學(xué)者指出,持有多種金融機(jī)構(gòu)的金融控股公司實(shí)際上是一種“金融超級(jí)市場”,不僅能夠?yàn)橄M(fèi)者提供“一站式”服務(wù),還能夠?qū)崿F(xiàn)不同子公司之間的資源共享,從而降低成本,提高收益,具有規(guī)模經(jīng)濟(jì)、范圍經(jīng)濟(jì)、協(xié)同效應(yīng)和分散風(fēng)險(xiǎn)等多元化優(yōu)勢(shì)。

王鶴立[13]等學(xué)者也指出,金融控股公司作為控制性持有銀行、證券、保險(xiǎn)等不同金融子公司的大型混業(yè)集團(tuán)具有明顯的范圍經(jīng)濟(jì)和規(guī)模經(jīng)濟(jì)效應(yīng),能實(shí)現(xiàn)資源的優(yōu)化配置和利潤最大化。劉興賽[15]認(rèn)為金融控股公司作為一種經(jīng)營貨幣、創(chuàng)造信用的特殊金融集團(tuán),具有更低的資產(chǎn)專用性,更大的規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì)潛力。郭銳欣等[16]指出,金融控股公司具體能取得生產(chǎn)和消費(fèi)兩個(gè)方面的范圍經(jīng)濟(jì),實(shí)現(xiàn)經(jīng)營成本最小化。Lo等[17]的實(shí)證研究發(fā)現(xiàn)大型金融控股公司的經(jīng)營績效要比小型好。但這些研究忽視了規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì)具有一個(gè)最優(yōu)范圍空間,超過這一范圍反而可能會(huì)增加成本、降低收益。另外,有學(xué)者認(rèn)為協(xié)同效應(yīng)才是金融控股公司混業(yè)經(jīng)營的核心“競爭力”,唐雙寧[14]、徐文彬[18]等認(rèn)為,如果規(guī)模經(jīng)濟(jì)和范圍經(jīng)濟(jì)是一個(gè)“1+1=2”的加法概念,子公司間的協(xié)同效應(yīng)則是“1+1>2”的乘法概念,能最大限度地節(jié)約成本。唐建新等[19]也證實(shí)了金融控股公司背景下的商業(yè)銀行能實(shí)現(xiàn)一定程度的正協(xié)同效應(yīng)。隨著我國金融體制改革,金融控股公司的協(xié)同效應(yīng)不僅體現(xiàn)在金融子公司之間協(xié)同,更重要的是體現(xiàn)在金融與實(shí)體之間協(xié)同,實(shí)現(xiàn)產(chǎn)融結(jié)合,更好地支持實(shí)體經(jīng)濟(jì)。相比一般的混業(yè)經(jīng)營,金融控股公司還具有分散風(fēng)險(xiǎn)的優(yōu)勢(shì)。以王學(xué)軍[20]等為代表的學(xué)者認(rèn)為金融控股公司內(nèi)部從屬于不同金融市場的子公司(銀行、證券、保險(xiǎn)等)具有較低的相關(guān)性,符合現(xiàn)代投資組合理論中的“多樣化原則”和“低相關(guān)”原則,能實(shí)現(xiàn)資產(chǎn)和收入的多元化和穩(wěn)定性,有利于風(fēng)險(xiǎn)的分散和轉(zhuǎn)移。Saunders 等[21]對(duì)多種風(fēng)險(xiǎn)的模擬結(jié)果表明,現(xiàn)金流不相關(guān)的銀行、保險(xiǎn)、證券業(yè)務(wù)之間的組合能降低經(jīng)營風(fēng)險(xiǎn)和運(yùn)營成本,支持了金融控股公司分散風(fēng)險(xiǎn)的觀點(diǎn)。另外,金融控股公司“法人分業(yè)”的組織結(jié)構(gòu)形成“法律防火墻”,能有效降低風(fēng)險(xiǎn),防范風(fēng)險(xiǎn)傳播。張滌新和鄧斌[22]、封世藍(lán)等[23]的實(shí)證研究結(jié)果再次證明了在面對(duì)經(jīng)濟(jì)危機(jī)和風(fēng)險(xiǎn)沖擊時(shí),相比獨(dú)立銀行,銀行主導(dǎo)的金融控股公司能夠獲得更高效益,從而更有效地控制、分散和轉(zhuǎn)移風(fēng)險(xiǎn)。

另外,徐文彬[18]指出,金融控股公司的優(yōu)勢(shì)還體現(xiàn)在合理避稅、信譽(yù)外溢等方面。劉鶴麟等[24]認(rèn)為中央銀行的最后貸款人、存款保險(xiǎn)制度,甚至一些國家奉行的“太大而不能倒”的監(jiān)管政策都相當(dāng)于整個(gè)社會(huì)給予銀行業(yè)的某種特殊“津貼”,在混業(yè)經(jīng)營體制下,這種“津貼”會(huì)從銀行擴(kuò)展到證券部門,從而擴(kuò)大整個(gè)集團(tuán)的安全網(wǎng)。但他們沒有解釋“津貼”與安全網(wǎng)擴(kuò)散的內(nèi)在機(jī)理,此問題有待下文展開深入探討。

(三)金融控股公司的內(nèi)部關(guān)聯(lián)交易與風(fēng)險(xiǎn)傳染

金融控股公司的“集團(tuán)混業(yè)”具體表現(xiàn)在集團(tuán)內(nèi)部子公司之間內(nèi)部關(guān)聯(lián)交易。內(nèi)部關(guān)聯(lián)交易具有兩重性,李雪梅[25]、錢東平[12]不約而同地指出關(guān)聯(lián)交易帶來范圍經(jīng)濟(jì)、協(xié)同效應(yīng)等正效應(yīng)的同時(shí),不可避免地也會(huì)引發(fā)集團(tuán)內(nèi)部多重財(cái)務(wù)杠桿、利益沖突、監(jiān)管套利、風(fēng)險(xiǎn)傳染等負(fù)效應(yīng)。許金蘭、劉娟[26]研究發(fā)現(xiàn),集團(tuán)內(nèi)部子公司間復(fù)雜的關(guān)聯(lián)交易會(huì)引起融資結(jié)構(gòu)失衡、子公司償債能力低下等財(cái)務(wù)風(fēng)險(xiǎn)。無獨(dú)有偶,張偉、楊文碩[27]指出,復(fù)雜的產(chǎn)權(quán)結(jié)構(gòu)引起的資本金重復(fù)計(jì)算以及多重財(cái)務(wù)杠桿容易形成資本金虛浮,從根本上削弱集團(tuán)總體的抗風(fēng)險(xiǎn)能力。王剛等[28]指出,金融控股公司相對(duì)復(fù)雜的法人機(jī)制和管理結(jié)構(gòu)降低了財(cái)務(wù)信息披露水平,監(jiān)管規(guī)則不統(tǒng)一以及內(nèi)部利益輸送等也易產(chǎn)生監(jiān)管盲區(qū)、重復(fù)監(jiān)管,進(jìn)而引起監(jiān)管套利。雷興虎[29]認(rèn)為,金融控股公司的利益主體存在結(jié)構(gòu)性、功能性的差異,經(jīng)營目標(biāo)也不盡相同,難以避免地存在利益沖突。張偉、楊文碩[28]還發(fā)現(xiàn)利益沖突也存在于集團(tuán)與客戶之間,集團(tuán)為其客戶提供綜合金融服務(wù)時(shí)會(huì)利用信息優(yōu)勢(shì)損害客戶利益。

內(nèi)部關(guān)聯(lián)交易是風(fēng)險(xiǎn)傳染的“肇事者”。央行昆明支行行長楊小平曾指出,金融控股公司子公司間的交叉持股和關(guān)聯(lián)交易結(jié)成的“風(fēng)險(xiǎn)鏈條”極易將風(fēng)險(xiǎn)傳導(dǎo)至其他金融系統(tǒng),在信用外溢性的加成下,信用風(fēng)險(xiǎn)可能將被成倍放大,極易引發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。錢東平[12]明確指出,不正當(dāng)關(guān)聯(lián)交易容易造成源于集團(tuán)內(nèi)部客觀存在的利益沖突所產(chǎn)生的內(nèi)生性風(fēng)險(xiǎn)的集聚和傳染,并解釋這種內(nèi)生性風(fēng)險(xiǎn)會(huì)隨著關(guān)聯(lián)交易深度和密度的提升在公司內(nèi)部日益集聚,最終會(huì)損害集團(tuán)的穩(wěn)定。內(nèi)部關(guān)聯(lián)交易是風(fēng)險(xiǎn)傳染的重要渠道。謝清河[30]則指出內(nèi)部關(guān)聯(lián)交易的融資起點(diǎn)和終點(diǎn)都在銀行,缺乏有效的“防火墻”設(shè)置。一旦集團(tuán)內(nèi)出現(xiàn)債務(wù)鏈斷裂,風(fēng)險(xiǎn)會(huì)沿著債務(wù)鏈迅速傳遞給銀行,銀行擠兌、金融風(fēng)險(xiǎn)則成倍擴(kuò)張,“多米諾骨牌”效應(yīng)顯現(xiàn)。阮永平[31]深入研究了基于內(nèi)部關(guān)聯(lián)交易的金融控股公司內(nèi)部風(fēng)險(xiǎn)傳染的一般博弈均衡。他認(rèn)為,金融控股公司內(nèi)部不同子公司之間的關(guān)聯(lián)交易形成債務(wù)鏈,集團(tuán)內(nèi)部風(fēng)險(xiǎn)是沿著債務(wù)鏈由債務(wù)機(jī)構(gòu)向債權(quán)機(jī)構(gòu)單向傳染的,而債權(quán)機(jī)構(gòu)的倒閉不會(huì)影響債務(wù)機(jī)構(gòu)。但是,阮永平對(duì)有關(guān)金融控股公司風(fēng)險(xiǎn)沿著債務(wù)鏈單向傳遞的說法是片面的。他忽視了集團(tuán)內(nèi)部債務(wù)人和債權(quán)人關(guān)系是相互交叉的,一家子公司在錯(cuò)綜復(fù)雜的關(guān)聯(lián)交易中不僅是債務(wù)人,還是債權(quán)人,內(nèi)部關(guān)聯(lián)交易最終形成的是錯(cuò)綜復(fù)雜的債務(wù)網(wǎng),而不是單向的債務(wù)鏈。相關(guān)問題有待進(jìn)一步深入討論。

關(guān)于金融控股公司的內(nèi)在優(yōu)勢(shì)和風(fēng)險(xiǎn)的傳統(tǒng)研究認(rèn)為,金融控股公司能夠通過同一控制權(quán)下的不同行業(yè)子公司之間跨市場混業(yè)經(jīng)營實(shí)現(xiàn)了多元化,但不可避免地也存在財(cái)務(wù)杠桿過高、監(jiān)管套利、利益沖突以及風(fēng)險(xiǎn)傳染等風(fēng)險(xiǎn)。然而,現(xiàn)有研究沒有深層次地揭示金融控股公司信譽(yù)外溢、安全網(wǎng)擴(kuò)散得以實(shí)現(xiàn)的內(nèi)在機(jī)理以及內(nèi)生性風(fēng)險(xiǎn)的傳導(dǎo)機(jī)制。而以明斯基(Minsky)為代表的后凱恩斯主義學(xué)派的債務(wù)金字塔機(jī)構(gòu)理論對(duì)金融控股公司“信用升級(jí)”和“風(fēng)險(xiǎn)轉(zhuǎn)移”的理解有不同視角。

三、金融控股公司內(nèi)部信用提升及風(fēng)險(xiǎn)轉(zhuǎn)移:債務(wù)創(chuàng)造視角

基于債務(wù)創(chuàng)造視角的研究認(rèn)為,由多種金融機(jī)構(gòu)組成的金融控股公司的運(yùn)作本質(zhì)在于不斷內(nèi)生性創(chuàng)造債務(wù),金融控股公司實(shí)際上是一座“債務(wù)金字塔”,能通過內(nèi)部債務(wù)清償實(shí)現(xiàn)債務(wù)在金字塔內(nèi)部的轉(zhuǎn)換和升級(jí),提升公司內(nèi)部信用。但是,債務(wù)轉(zhuǎn)換和升級(jí)的過程必然伴隨著風(fēng)險(xiǎn)的轉(zhuǎn)移和積聚,銀行成為風(fēng)險(xiǎn)的最后承擔(dān)者。

(一)債務(wù)的內(nèi)生性創(chuàng)造及債務(wù)金字塔結(jié)構(gòu)

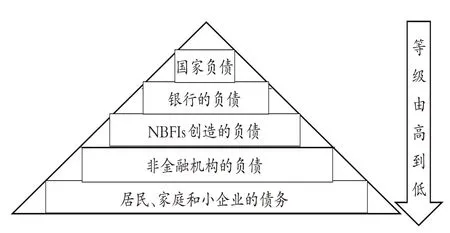

盡管以明斯基為代表的后凱恩斯主義學(xué)者沒有直接研究金融控股公司,但是他們發(fā)表的有關(guān)銀行等金融機(jī)構(gòu)的觀點(diǎn)令人耳目一新。具體觀點(diǎn)包括:銀行、證券或者保險(xiǎn)類的金融機(jī)構(gòu)都可以通過內(nèi)生性發(fā)行自己的負(fù)債來進(jìn)行金融活動(dòng),滿足實(shí)體經(jīng)濟(jì)的真實(shí)需求,促進(jìn)實(shí)體經(jīng)濟(jì)的資本積累,區(qū)別只是不同金融機(jī)構(gòu)創(chuàng)造負(fù)債的償付級(jí)別不同而已。后凱恩斯主義學(xué)者Foley也指出,經(jīng)濟(jì)體無時(shí)無刻不在創(chuàng)造債務(wù),并且不同經(jīng)濟(jì)體創(chuàng)造的債務(wù)具有不同的層級(jí),不同層級(jí)的債務(wù)組成了債務(wù)金字塔結(jié)構(gòu)[32]。Yeva等[33]認(rèn)為,負(fù)債在債務(wù)金字塔中層級(jí)的高低取決于其被其他經(jīng)濟(jì)體接受的程度以及在不損失價(jià)值的情況下轉(zhuǎn)換為政府負(fù)債的難易程度(即流動(dòng)性)。Bell 等[34]將金字塔分為四個(gè)層級(jí),每一層是某個(gè)特定的經(jīng)濟(jì)部門,政府負(fù)債等級(jí)最高位于頂層,銀行負(fù)債次之,而私人企業(yè)和家庭部門則位于金字塔的最低兩層。Pereira等[35]進(jìn)一步發(fā)展并完善債務(wù)金字塔,他們將非銀行金融機(jī)構(gòu)(NBFIs)與銀行區(qū)分開來,并且認(rèn)為NBFIs 在債務(wù)金字塔中的層級(jí)位于銀行負(fù)債之下,企業(yè)和家庭債務(wù)之上。圖1是擴(kuò)展(完善)后的債務(wù)金字塔結(jié)構(gòu),由上至下債務(wù)等級(jí)逐步降低。

圖1 擴(kuò)展后的債務(wù)金字塔結(jié)構(gòu)

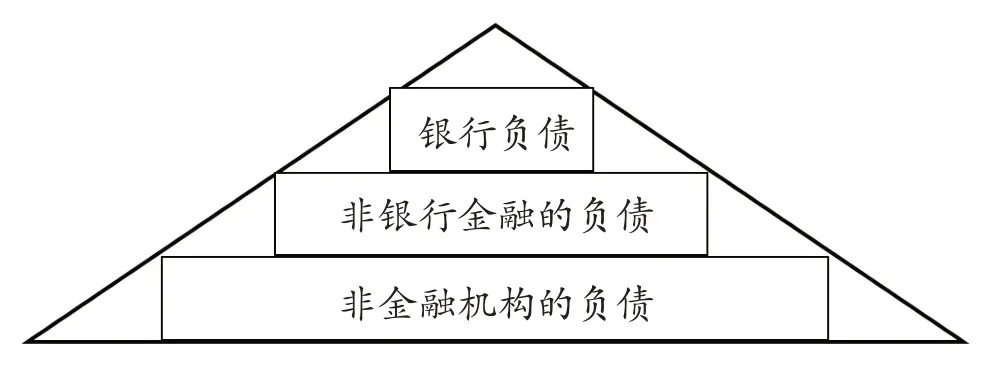

基于此,持有銀行、證券、信托、基金、私人企業(yè)等金融和非金融子公司的金融控股公司,在進(jìn)行貨幣經(jīng)營、創(chuàng)造信用等日常業(yè)務(wù)活動(dòng)的同時(shí),也在不斷內(nèi)生性地創(chuàng)造自己的債務(wù),并且不同子公司創(chuàng)造的債務(wù)償付級(jí)別(可接受程度)也是不同的,這些不同級(jí)別的債務(wù)構(gòu)成了金融控股公司內(nèi)部債務(wù)金字塔。為簡化分析,本文只討論金融控股公司內(nèi)部的銀行、非銀行金融機(jī)構(gòu)以及私人企業(yè)這三種子公司創(chuàng)造的債務(wù)構(gòu)成簡化的債務(wù)金字塔結(jié)構(gòu),如圖2所示。在金融控股公司內(nèi)部的債務(wù)金字塔中,銀行創(chuàng)造的債務(wù)等級(jí)(可接受程度)最高,位于頂層;非銀行金融機(jī)構(gòu)創(chuàng)造的債務(wù)等級(jí)次之,位于中間;而私人企業(yè)創(chuàng)造的債務(wù)等級(jí)最低,位于金字塔底端。

圖2 金融控股公司內(nèi)部的債務(wù)金字塔

(二)金融控股公司債務(wù)金字塔內(nèi)部的債務(wù)轉(zhuǎn)換與升級(jí)

Wray[36]、Yeva 等[33]認(rèn)為個(gè)人、企業(yè)、NBFIs 等非銀行經(jīng)濟(jì)體之間的債務(wù)最終都由銀行統(tǒng)一進(jìn)行清算,而銀行間的債務(wù)最終由政府債務(wù)清算。Yeva等[33]還指出在債務(wù)清算過程中,銀行接受低等級(jí)的非銀行債務(wù)進(jìn)而按需發(fā)行高等級(jí)的銀行債務(wù)。對(duì)于非銀行金融機(jī)構(gòu)而言,這個(gè)過程實(shí)現(xiàn)了流動(dòng)性弱、等級(jí)低的非銀行債務(wù)按需轉(zhuǎn)換為流動(dòng)性強(qiáng)、等級(jí)高的銀行債務(wù),并且這一債務(wù)轉(zhuǎn)換過程伴隨著流動(dòng)性的內(nèi)生性創(chuàng)造,滿足了實(shí)體經(jīng)濟(jì)的真實(shí)需求。對(duì)于金融控股公司而言,私人企業(yè)和非銀行金融機(jī)構(gòu)的債務(wù)最終也是要由銀行子公司進(jìn)行清償,這個(gè)過程也實(shí)現(xiàn)了低等級(jí)的非銀行債務(wù)按需轉(zhuǎn)換為高等級(jí)的銀行債務(wù),即債務(wù)升級(jí)。

在金融控股公司內(nèi)部債務(wù)金字塔中,銀行接受非銀行子公司的債務(wù)(如向企業(yè)發(fā)放貸款)來發(fā)行自己的債務(wù)(銀行存款),實(shí)現(xiàn)了將低等級(jí)、流動(dòng)性差的非銀行債務(wù)(如銀行存款)轉(zhuǎn)換為高等級(jí)、流動(dòng)性強(qiáng)的銀行債務(wù)。Yeva等[33]指出該債務(wù)等級(jí)提升的過程不僅增強(qiáng)了債務(wù)的流動(dòng)性,還增強(qiáng)了整個(gè)系統(tǒng)的流動(dòng)性。這也深入解釋了上文主流觀點(diǎn)對(duì)金融控股公司能夠?qū)崿F(xiàn)銀行“津貼”的擴(kuò)散、信譽(yù)外溢以及安全網(wǎng)擴(kuò)大的內(nèi)在機(jī)理。

(三)金融控股公司內(nèi)部風(fēng)險(xiǎn)的轉(zhuǎn)移和積聚

然而,金融控股集團(tuán)在實(shí)現(xiàn)內(nèi)部債務(wù)等級(jí)提升及安全網(wǎng)擴(kuò)散的過程中,可能會(huì)引起金融風(fēng)險(xiǎn)集聚于銀行以及弱化金融體系安全網(wǎng)的風(fēng)險(xiǎn)。劉鶴麟等[24]指出銀行“津貼”是有成本的,它助長銀行業(yè)道德風(fēng)險(xiǎn)的同時(shí),也可能弱化市場對(duì)銀行的監(jiān)督,增加了整個(gè)安全網(wǎng)的直接成本。王剛等[28]也指出,銀行等金融機(jī)構(gòu)在組建金融控股公司實(shí)現(xiàn)混業(yè)經(jīng)營,信譽(yù)外溢、提高經(jīng)營靈活性的同時(shí),也顯著提升了風(fēng)險(xiǎn)的隱蔽性和傳染性。

金融控股公司在通過債務(wù)清償實(shí)現(xiàn)債務(wù)內(nèi)部轉(zhuǎn)換和升級(jí),增強(qiáng)集團(tuán)整個(gè)系統(tǒng)流動(dòng)性的同時(shí),也將其風(fēng)險(xiǎn)逐級(jí)向上轉(zhuǎn)移給高等級(jí)企業(yè),并最終積聚于銀行。銀行成為集團(tuán)內(nèi)部其他非銀行企業(yè)的“最后貸款人”,即集團(tuán)風(fēng)險(xiǎn)的最后承擔(dān)者。Yeva 等[33]提出,非銀行金融機(jī)構(gòu)(NBFIs)、影子銀行及銀行都通過發(fā)行流動(dòng)性負(fù)債創(chuàng)造流動(dòng)性,金融控股公司內(nèi)的NBFIs和銀行子公司在創(chuàng)造債務(wù)的同時(shí)也在不斷創(chuàng)造流動(dòng)性。他們還指出了銀行創(chuàng)造的是有擔(dān)保的真實(shí)流動(dòng)性,而NBFIs創(chuàng)造的是無擔(dān)保的、債務(wù)價(jià)值不穩(wěn)定的虛擬流動(dòng)性。Pereira 等[35]指出,銀行控股公司內(nèi)的NBFIs過多地參與創(chuàng)造虛擬流動(dòng)性限制了銀行子公司為實(shí)體經(jīng)濟(jì)提供流動(dòng)性支持的能力,虛擬流動(dòng)性的激增及崩塌極易引發(fā)金融危機(jī)。

綜上可知,金融控股集團(tuán)是既包含銀行,也包括證券、保險(xiǎn)、信托等非銀行金融機(jī)構(gòu)以及實(shí)體企業(yè)的組織形式,其內(nèi)部的債務(wù)創(chuàng)造和償付首先訴諸于集團(tuán)內(nèi)部的銀行子公司,銀行可能成為其他金融機(jī)構(gòu)的“最后貸款人”,這也是金融機(jī)構(gòu)熱衷于轉(zhuǎn)變?yōu)榻鹑诳毓晒镜膬?nèi)在本質(zhì)原因。但金融控股公司在實(shí)現(xiàn)債務(wù)轉(zhuǎn)換和升級(jí)的同時(shí)也伴隨著風(fēng)險(xiǎn)轉(zhuǎn)移,銀行最終成為整個(gè)集團(tuán)風(fēng)險(xiǎn)的“積聚地”,極易引發(fā)銀行擠兌、集團(tuán)倒閉等風(fēng)險(xiǎn)。

四、小結(jié)

通過對(duì)金融控股公司的產(chǎn)生與發(fā)展、內(nèi)涵和本質(zhì)、經(jīng)營優(yōu)勢(shì)和風(fēng)險(xiǎn)等相關(guān)文獻(xiàn)的梳理和評(píng)述,本文得出以下幾點(diǎn)啟示:第一,傳統(tǒng)研究認(rèn)為,“集團(tuán)混業(yè)、法人分業(yè)”的金融控股公司能夠在一定程度上實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)、范圍經(jīng)濟(jì)、協(xié)同效應(yīng)、分散風(fēng)險(xiǎn)、銀行“津貼”擴(kuò)散以及安全網(wǎng)擴(kuò)大等。但其財(cái)務(wù)杠桿過高、利益沖突、監(jiān)管套利以及風(fēng)險(xiǎn)傳染問題不容忽視。一旦錯(cuò)綜復(fù)雜的債務(wù)鏈破裂,風(fēng)險(xiǎn)會(huì)迅速傳染到銀行和其他子公司,引發(fā)多米諾骨牌效應(yīng)。第二,基于債務(wù)創(chuàng)造視角的相關(guān)研究認(rèn)為,金融控股公司不斷內(nèi)生性地創(chuàng)造債務(wù),內(nèi)部不同層級(jí)的債務(wù)構(gòu)成金融控股公司的債務(wù)金字塔結(jié)構(gòu)。金融控股公司運(yùn)作的核心是通過集團(tuán)內(nèi)部債務(wù)清償實(shí)現(xiàn)低等級(jí)的非銀行債務(wù)轉(zhuǎn)換為高等級(jí)的銀行債務(wù),即債務(wù)內(nèi)生性轉(zhuǎn)換與升級(jí)。不可或缺的銀行扮演著集團(tuán)內(nèi)其他金融機(jī)構(gòu)“最后貸款人”的角色。但是,債務(wù)內(nèi)生性轉(zhuǎn)換與升級(jí)的過程伴隨著金融風(fēng)險(xiǎn)在集團(tuán)內(nèi)部的轉(zhuǎn)移、傳遞,最終積聚于銀行,銀行成為集團(tuán)債務(wù)的“最后擔(dān)保者”,極易引發(fā)銀行擠兌、集團(tuán)倒閉,甚至誘發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)。第三,本文從傳統(tǒng)視角和債務(wù)創(chuàng)造視角研究金融控股公司優(yōu)勢(shì)和風(fēng)險(xiǎn)傳染的內(nèi)在機(jī)理,深入揭示金融控股公司內(nèi)部銀行對(duì)非銀行債務(wù)的擔(dān)保和增信過程以及集團(tuán)內(nèi)部風(fēng)險(xiǎn)轉(zhuǎn)移和傳染,為我國金融控股公司更好地支持實(shí)體經(jīng)濟(jì)發(fā)展、防范內(nèi)部風(fēng)險(xiǎn)傳染及系統(tǒng)性金融危機(jī)的研究奠定基礎(chǔ)。

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03