國際化程度對企業創新能力的影響——基于中國制造業上市公司的實證檢驗

2019-05-16 06:38:38李東陽袁秀秀

財經問題研究 2019年4期

李東陽,鄭 磊,袁秀秀

(東北財經大學國際經濟貿易學院,遼寧 大連 116025)

一、問題的提出

隨著改革開放的不斷深化和經濟實力的逐漸增強,中國政府于20世紀90年代適時提出了“走出去”戰略,鼓勵和支持有條件的企業到國外投資辦廠,以更好地利用國內和國外兩個市場、兩種資源。進入21世紀以來,隨著“走出去”戰略的積極推進,越來越多的中國企業開展國際化經營,對外直接投資(Outward Foreign Direct Investment,OFDI)呈高速增長態勢。有關資料表明,中國對外直接投資流量由2002年的27.0億美元增長到2017年的1 582.9億美元[1],年均增長率高達31.2%,已躋身對外直接投資大國行列。

從投資者角度來講,國際化經營的決定因素是擁有競爭優勢,而增強競爭優勢的主要途徑是自身的創新能力,沒有創新能力的企業國際化是不可持續的。那么,企業國際化是否也有助于提升企業創新能力呢?傳統對外直接投資理論認為,跨國公司對外直接投資能夠提高技術創新能力,增強市場競爭力。Branstetter[2]、Criscuolo等[3]、Pittiglio等[4]與Driffield和Love[5]都認為,跨國公司通過對發達國家投資,直接嵌入當地技術集聚地,能夠獲得逆向技術溢出,提升自身創新能力。跨國公司通過對發展中國家投資,可以獲得廉價原材料和勞動力,從而降低研發成本,增強研發動力和創新潛力。企業開展國際化經營,可以從全球范圍內整合研發資源,進而有助于提升企業創新能力。

國內學者已對中國企業國際化是否有助于提升創新能力進行了研究,吳航等[6]、朱春蘭[7]與李娟等[8]的研究得出了正向結論。隨著微觀數據可獲得性的增強,從微觀企業層面開展的研究逐漸增多。毛其淋和許家云[9]、吳先明和糜軍[10]、李梅和余天驕[11]與彭松林和周超[12]認為,企業國際化有利于自身創新能力的提升。

綜觀現有文獻,大多數研究集中在省級數據或案例分析層面,有些學者雖然從微觀企業層面研究國際化對創新能力的影響,但多數仍停留在回答企業“是否國際化”及其對創新能力的影響。同時,學者們大都主要關注國際化與企業創新能力的直接關系,對于國際化與企業創新能力關系的調節因素的研究尚顯不足。

為了彌補現有文獻的不足,本文擬從微觀視角對國際化程度與企業創新能力之間的關系進行研究,力爭做出如下探索:一是以2008—2016年中國制造業上市公司數據為樣本,研究國際化程度對企業創新能力的影響。二是解釋變量以連續型變量“國際化程度”,而非邏輯型變量“是否國際化”來度量,更深入地考察國際化對企業創新能力的影響。三是以吸收能力和投資區位作為調節變量,分析這兩個因素對國際化程度與企業創新能力之間關系的調節作用。通過本文研究,旨在為企業更好地開展國際化經營和提升創新能力提供理論依據和參考建議。

二、理論分析與研究假設

(一)國際化程度對企業創新能力的影響

國際化對企業創新能力的提升作用可從如下三個方面實現:

第一,國際化企業可以通過逆向技術溢出機制提高創新能力。跨國公司的海外子公司通過學習模仿、交流合作或雇傭當地高水平研發人員,從東道國獲取先進技術和知識資源,然后通過母公司與子公司之間的內部轉移、人員流動和成果共享等渠道將其內部化,進而提高自身創新能力。Potterie和Lichtenberg[13]的研究表明,對外直接投資是促進投資國技術進步的重要渠道之一。沙文兵[14]、衣長軍等[15]與宋躍剛和杜江[16]也驗證了對外直接投資對投資國技術進步有顯著正向影響。

第二,國際化企業可以通過研發費用分攤機制提升創新能力。跨國公司在東道國設立的子公司可以充分利用東道國創新要素和金融資源,分攤母公司部分研發費用。同時,企業通過海外市場擴張形成規模經濟,可以降低研發成本,使母公司將更多資源用于尖端科技產品的研發,進而提升母公司創新能力。Mansfield[17]通過對美國30家跨國公司的調查研究表明,由于海外子公司的分攤,使得母公司的研發費用減少了15%。Kobrin[18]認為,企業通過海外市場擴張,形成規模經濟和范圍經濟,能夠快速獲取創新收益和創新基金,從而為企業增加創新投入提供更多資源。

第三,國際化企業可以通過海外市場競爭機制提升創新能力。Aghion等[19]認為,隨著海外市場拓展,跨國公司往往面臨更激烈的市場競爭,進一步強化了學習和研發的外部壓力,迫使企業加大研發投入力度,不斷提高自身創新能力。曾萍和鄧騰智[20]認為,為了適應當地市場新的消費偏好,國際化企業不得不有針對性地改進技術和工藝,以便為當地市場提供更有競爭力的新產品,從而促進企業創新能力的提高。

基于以上分析,筆者提出如下假設:

假設1:國際化程度對企業創新能力提升具有正向影響。

(二)吸收能力對國際化程度與企業創新能力之間關系的調節作用

Zahra和George[21]認為,國際化只是增加了企業獲取海外創新資源的機會,這些創新資源能否轉化為自身創新能力,關鍵在于企業吸收能力的大小。企業吸收能力是指對外部資源的有效識別、消化、整合和應用能力。林麗[22]、李顯君等[23]、陳巖[24]與吳航和陳勁[25]認為,企業的吸收能力越強,對外部創新資源的轉化利用能力越強,從而越能快速有效地提升創新能力。盡管吳先明和向媛媛[26]認為,吸收能力對企業國際化與創新能力之間關系具有不同方向的調節作用,但綜合多數學者觀點可知,吸收能力較強的企業在國際化過程中能夠快速有效地識別和獲得外部知識、整合外部創新資源,進而增強自身創新能力。因此,筆者提出如下假設:

假設2:吸收能力對國際化程度與企業創新能力之間的關系具有正向調節作用。

(三)投資區位對國際化程度與企業創新能力之間關系的調節作用

東道國的創新資源具有差異性,在分析企業國際化程度對創新能力提升的作用時,還需要考慮東道國創新資源差異性的影響,即投資區位的調節作用。齊亞偉[27]與趙宸宇和李雪松[28]的研究得出,企業對發達國家和發展中國家投資所得到的逆向技術溢出效應不同,所獲得的創新能力提升也存在差異。毛其淋和許家云[9]的研究也得出了相同的結論。

綜合現有關于投資區位的調節作用的研究可以看出,發展水平較高的東道國的創新資源豐富,市場相對完善,有利于外國投資者迅速利用當地創新資源提升自身創新能力;發展水平較低的東道國的創新資源和市場要素比較稀缺,外國投資者難以通過利用當地創新資源迅速提升自身創新能力。因此,筆者提出如下假設:

假設3:投資區位顯著影響國際化程度對企業創新能力的促進作用。

三、研究設計

(一)樣本選取

本文所選取的研究對象為滬深A股上市的開展國際化經營活動的中國制造業企業,樣本區間為2008—2016年。在初始樣本的基礎上,按照以下標準進行篩選:所選企業在樣本區間處于持續經營狀態。企業所屬行業是按照北美產業分類體系NAICS下的制造業,二分位編碼為31—33。母公司對海外子公司的持股權至少為50%。刪除數據缺失嚴重的樣本企業。經過處理,共得到142家中國制造業上市公司,涉及制造業24個分行業。

(二)變量說明

1.被解釋變量

被解釋變量為企業創新能力(Innovation)。本文主要借鑒吳先明和糜軍[10]的研究,采用專利授權數量來衡量企業的創新能力。

專利授權數量為發明專利、實用新型專利和外觀設計專利三種專利授權數量的總和。為了增強分析結果的穩健性,分別采用專利授權數量和發明專利授權數量來衡量企業創新能力。用專利授權數量衡量企業創新能力的主要原因:一是數據具有較好的可獲得性。二是隨著中國知識產權制度日趨完善,企業紛紛通過申請專利來保護其創新成果,專利授權數量能夠很好地衡量企業的創新表現。企業專利數據來源于國泰安中國上市公司專利研究數據庫。

2.解釋變量

解釋變量為企業的國際化程度(DOI)。現有文獻衡量企業國際化程度所使用的指標包括海外資產占總資產的比重(FATA)、海外銷售收入占總銷售收入的比重(FSTS)、海外雇員占總雇員的比重(FETE)、海外子公司數占總子公司數的比重(OSTS)、海外子公司數(NOS)、海外子公司所跨國家數(NCOS)等。考慮到數據的可獲得性,本文采用海外資產占總資產比重(FATA)、海外子公司數(NOS)和海外子公司所跨國家數(NCOS)來衡量企業國際化程度。其中,前一個指標反映了企業對海外市場的涉入程度,代表國際化深度;后兩個指標反映了企業對海外市場的涉入范圍,代表國際化廣度。數據來源于Orbis全球企業數據庫。

在考察國際化程度對企業創新能力影響的基礎上,本文關注了企業吸收能力(Absorption)對這種影響關系的調節作用。Cohen和Levinthal[29]采用研發投入強度指標,即研發費用占營業收入的比重來衡量企業吸收能力。其后的學者們對吸收能力的衡量方法雖然不盡相同,但大都圍繞企業研發活動來測算,普遍采用的衡量指標有研發投入強度、研發經費投入、研發人員占比、人力資本投入以及研發費用占總資產的比重等。考慮到數據的可獲得性和準確性,本文參照Cohen和Levinthal[29]的研究,用研發投入強度來衡量企業的吸收能力。數據來源于Orbis全球企業數據庫。

在考察國際化程度對企業創新能力影響的基礎上,本文還關注了投資區位(LOI)對這種影響關系的調節作用。本文將投資區位的衡量指標分為海外資產在發達國家占比、海外投資在發達國家占比和海外子公司在發達國家占比。數據來源于Orbis全球企業數據庫。

3.控制變量

參照 Tong等[30]、彭松林和周超[12]的研究,本文選取以下控制變量:企業規模(Size)、企業年齡(Age)和企業績效(ROA)。其中,企業規模用總資產來衡量;企業年齡用研究年份與其成立年份之差表示;企業績效用資產收益率(ROA)來衡量,并控制了行業和年份。數據來源于Orbis全球企業數據庫和Zephyr全球并購交易分析庫。

四、實證分析

(一)模型構建

本文研究的是國際化程度對企業創新能力的影響,以及吸收能力和投資區位對兩者關系的調節作用。結合前文的基本假設和變量設定,構建回歸模型如下:

Innovationit=β0+β1DOIit+β2Absorptionit+β3LOIit+β4DOIit×Absorptionit+β5DOIit×LOIit+β6Sizeit+β7ROAit+β8Ageit+ξit

(1)

(二)回歸分析

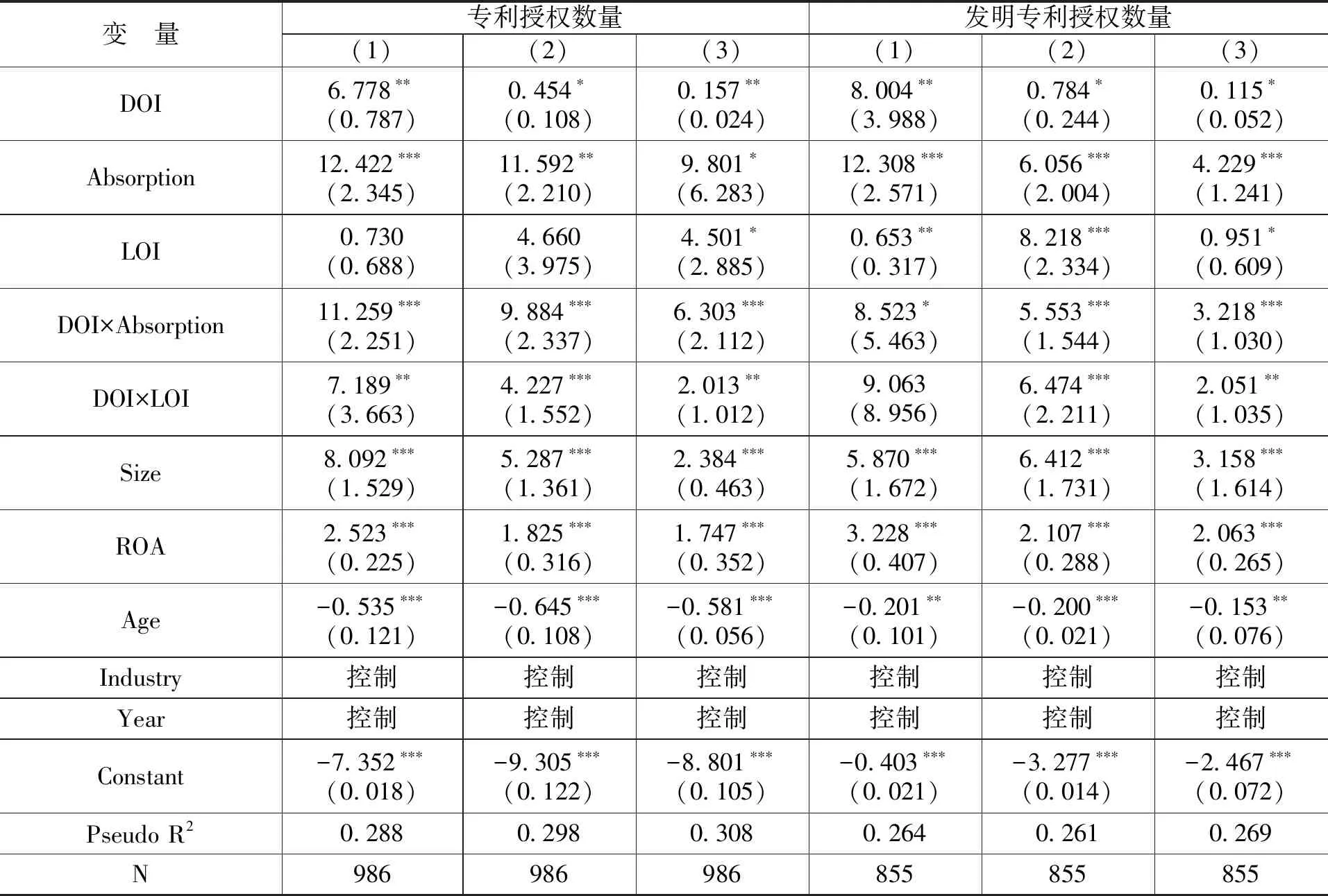

本文被解釋變量為企業創新能力,分別用專利授權數量和發明專利授權數量來衡量,屬于不連續的計數單位。因此,借鑒Hausman等[31]的研究方法,采用負二項回歸模型,實證結果如表1所示。其中,模型(1)—模型(3)是分別用海外資產占總資產比重、海外子公司所跨國家數和海外子公司數衡量的國際化程度。

注:***、**和*分別表示在1%、5%和10%水平下顯著,括號內數值為標準誤。下同。

從表1可以看出:

第一,無論以哪種指標來衡量,國際化程度均對企業創新能力具有顯著的正向作用,且海外資產占總資產比重對創新能力的正向促進作用更強,符合假設1。說明國際化程度越高的企業,越有利于獲得東道國當地的創新資源,進而越有助于提高自身創新能力。

第二,從吸收能力與國際化程度的交互項可以看出,吸收能力越強的企業,其國際化程度對自身創新能力的正向作用越強,符合假設2。說明吸收能力較強的企業能夠快速有效地識別、消化、整合東道國當地創新資源,通過逆向技術溢出效應,快速提升自身創新能力。

第三,從投資區位與國際化程度的交互項可以看出,海外資產在發達國家占比越高、海外投資在發達國家占比越高以及海外子公司在發達國家占比越高,企業的創新能力越強。即在國際化程度既定的條件下,與在發展中國家投資相比,在發達國家投資對企業創新能力的正向作用更強,符合假設3。說明企業在發達國家投資,更容易通過逆向技術溢出效應提升自身創新能力。

第四,從控制變量的回歸結果可以看出,企業規模與創新能力顯著正相關,說明規模較大的企業資金充裕,研發投入多,從而更有利于創新能力的提升;企業績效與創新能力顯著正相關,說明資產收益率越高,其研發投入相對也較高,有利于創新能力的提升;企業年齡與專利授權數量顯著負相關,相關系數較小,但企業年齡與發明專利授權數量沒有顯著相關性,說明企業年齡不是影響企業創新能力的重要因素。

(三)穩健性檢驗

采用專利授權數量衡量企業創新能力可能會受到不同行業的專利化傾向的影響,如本文所涉及的計算機、通訊和其他電子設備制造業與紡織業、食品制造業的專利化傾向存在很大差異。本文借鑒Scherer[32]消除行業效果的方法,對24個行業每年度每個行業進行回歸,以回歸所得的殘差項來衡量創新能力,并將其作為被解釋變量進行OLS回歸,以消除行業間專利化傾向異質性的影響,結果如表2所示。

表2 OLS回歸結果(剔除行業效果的影響)

從表2可以看出:除了以海外資產占總資產比重衡量的國際化程度與投資區位的交互項對發明專利授權數量的影響變為不顯著外,其他所有解釋變量水平項及交互項的系數符號及顯著性均未發生明顯變化,說明上文研究結果具有較強的穩健性。

五、結論與建議

(一)結論

本文以2008—2016年滬深A股142家中國制造業上市公司為主要分析樣本,研究了國際化程度對企業創新能力的影響以及企業內部吸收能力和外部投資區位對兩者之間關系的調節作用。得到以下結論:

第一,國際化程度對企業創新能力有顯著的正向影響,說明隨著國際化程度的提高,企業能夠獲得更多的創新資源,從而提升創新能力。

第二,內部吸收能力對國際化程度與企業創新能力之間的關系具有正向調節作用,意味著具有較強吸收能力的企業,能夠通過提高國際化程度更迅速地提升自身創新能力。

第三,投資區位選擇顯著影響國際化程度對企業創新能力的促進作用,意味著與在發展中國家投資相比,在發達國家投資更能提升自身創新能力。

(二)建議

基于以上關于國際化程度對企業創新能力產生的影響以及吸收能力和投資區位的調節作用,筆者對中國企業國際化經營和提升創新能力提出如下兩點建議:

第一,加大研發投入力度。持續保持高強度的研發投入是企業提升創新能力、增強核心競爭能力的根本途徑。目前,中國企業普遍存在著研發投入不足、核心競爭力不強的問題。基于此,為了提升創新能力,國際化企業應在科學預測技術發展趨勢的基礎上,有針對性地加大研發投入力度,優化研發資源配置,建立以市場需求為導向的技術和產品研發體系。通過加大研發投入力度,國際化企業也可增強內部吸收能力,提升對外部知識的消化、整合和利用能力,進而充分發揮國際化程度對企業創新能力的促進作用。

第二,科學選擇投資區位。從增強國際化程度對企業創新能力提升的角度來講,國際化企業對外直接投資的東道國主要應選擇美國、歐盟和日本等發達經濟體,在創新資源集聚地設立各種類型的分支機構,融入東道國創新體系,為自身的創新活動提供多樣化的知識資源,從而提升創新能力。同時,國際化企業也應適當增加對發展中經濟體的投資,此類投資可以降低企業生產成本,提高企業利潤,為母公司提供充足的研發資金支持。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

中學生學習報(2022年14期)2022-04-15 22:07:51

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

化工管理(2021年7期)2021-05-13 00:44:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國外匯(2019年12期)2019-10-10 07:26:56

信息化建設(2019年2期)2019-03-27 06:23:58

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

商周刊(2018年12期)2018-07-11 01:27:18

資源再生(2017年3期)2017-06-01 12:20:59