廣西某林業PPP項目物有所值評價研究

2019-05-16 07:35:40李修瑩

大眾投資指南 2019年9期

李修瑩

(廣西財經學院,廣西 南寧 530000)

一、引言

從2008年開始至今,我國政府債務余額顯著上升,適當引入政府與社會資本合作的PPP(Public Private Partnership)模式是緩解我國政府債務的快速增長的“穩定器”。PPP模式不僅控制我國政府債務水平,緩解我國財政緊張,還能夠倒逼政府有效投資、對沖經濟下行,有助于我國政府治理改革創新,增進社會公共利益。

林業建設成為我國建設生態文明社會的重點工作之一,但在進行林業建設過程中,也遇到投資缺口巨大這一棘手問題。針對木材匱乏、林業投資缺口巨大這些突出問題,國家林業建設這一規劃在國家“十三五”規劃綱要與我國《生態文明體制改革總體方案》中被提出,同時,國家發展改革委以及國家林業局也積極地響應國家的政策號召,一同合作印發了《關于運用政府和社會資本合作模式推進林業建設的指導意見》,旨在拓寬林業建設的融資渠道,提高林業建設效率,鼓勵采用PPP模式引導社會資本積極參與林業建設。

二、案例介紹

廣西L林業PPP項目以國家儲備林基地為載體,通過項目實施,加快推進珍貴樹種用材林、大直徑級用材林基地建設,培育大徑級木材、鄉土樹種及珍貴樹種用材林,增加木材資源儲備,提高森林經營水平和林業生產力,推動森林資源培育轉型升級、提質增效,實現林業生態經濟的可持續發展。

根據項目建設單位的經濟結構及項目建設條件,項目將分期進行建設,第一批建設工程如下:

(一)營造林工程建設

營造林基地建設規模為3066.67hm2,其中國家林業基地建設為2526.67hm2;特色經濟林扶貧基地建設540.00hm2,配套建設林區公路、防火線、管護房等林區基地工程。

(二)基地配套工程建設

根據基地建設需要,配套工程有:新建林區公路47.25km;維修林區公路180.83km;新建防火線88.75km;新建簡易管護房363.08m2。

三、定性評估

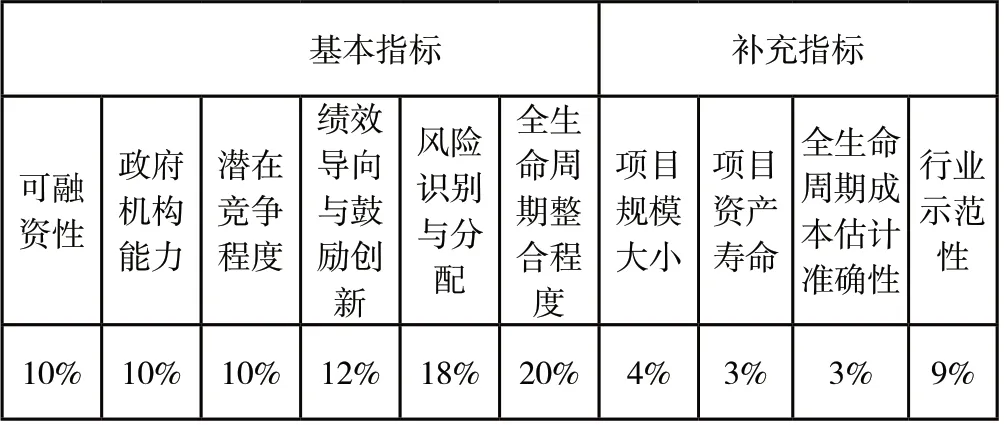

本文根據PPP項目評價指標體系,對原定性評價進行優化,利用層次分析法,通過專家咨詢,邀請項目組原來的5位專家,分別對指標的重要程度進行打分,得出最終定性評價指標最終的綜合權重分別為下表1所示。

表1 廣西L林業PPP項目物有所值定性評價指標權重

確認指標之后,再由5位原項目專家進行評分,評分結果如表2所示。

表2 廣西L林業PPP項目物有所值定性分析專家評分表

經測算,本項目VFM定性評價得分為73.9分,大于60分,表明該項目通過VFM定性評價。

四、定量評估

(一)PSC測算的項目范圍

根據廣西L林業PPP項目特許經營協議,廣西L林業PPP項目的投資建設分為四個部分進行。L林業公司代表政府和社會中公開招標的項目共同組建項目,因此,這四個不同的部分在PPP模式下的投資、運營等都在范圍之內。此外,PSC的檢查項目也要和PPP范圍相統一。

(二)測算期的確定

PSC 是指在項目產出與績效與 PPP 模式完全相同的情況下,采用政府傳統采購模式運作該項目時政府所承擔的總成本的凈現值。根據該項目特許經營協議,本項目合作期限擬為25年,其中建設期8年,運營期17年。項目建設計劃在2018年至2026年分期實現,因此PSC 的測算期應當為建設期及運營期前 25 年。

(三)折現率的確定

不同項目的折現率不同因而影響到了整個項目評價估值。根據《關于印發〈政府和社會資本合作項目財政承受能力論證指引〉》的要求,年度折現率可參考當地同期政府發行的債券收益率制定。2017 年廣西一般政府債券票面利率為 3.46%,現行金融機構中長期貸款基準利率為 4.9%。考慮風險補償因素和林業建設的特點,選擇 5%的年度折現率進行測算。

(四)PSC值的計算

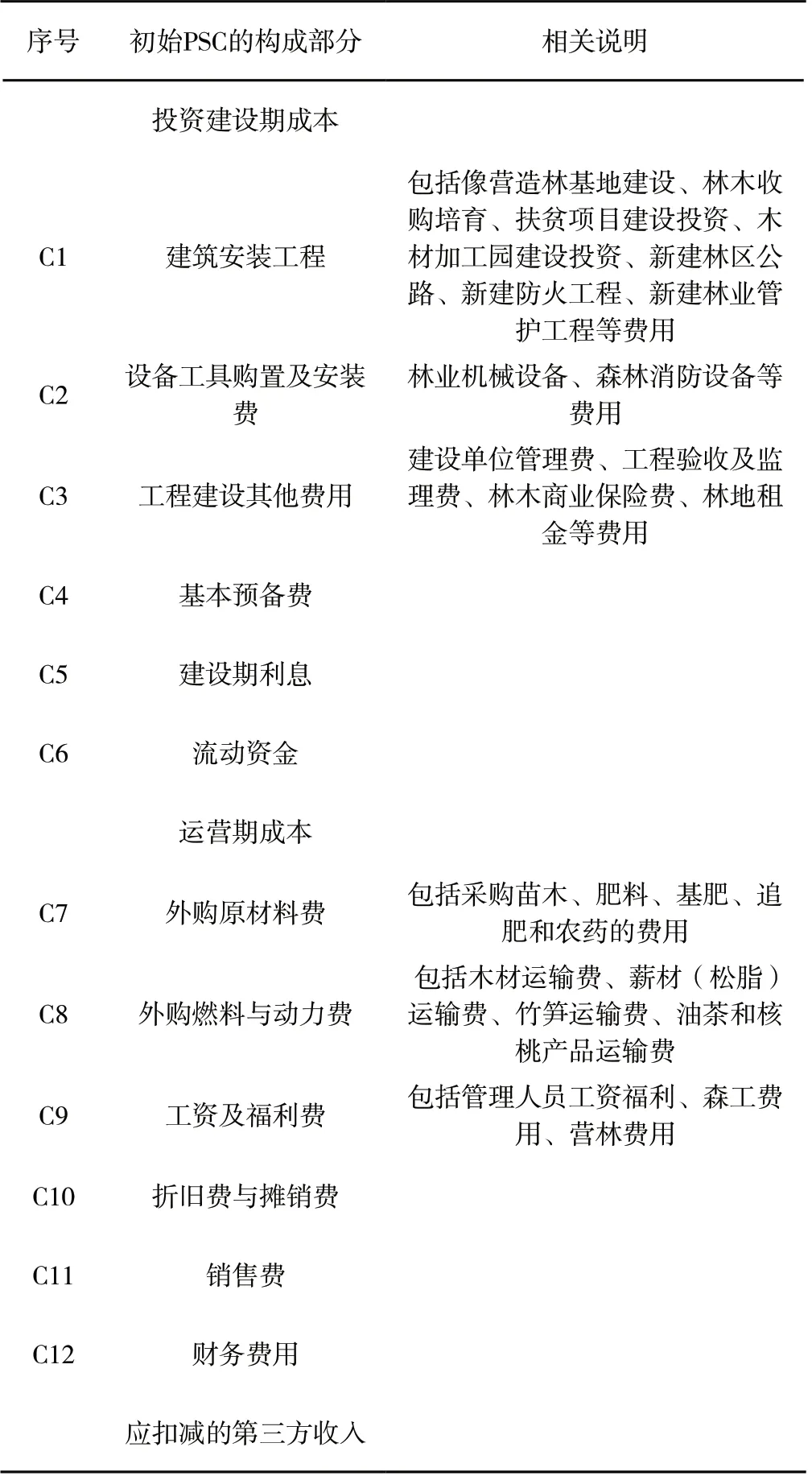

1、細化初始PSC的計算。筆者依據廣西L林業PPP項目基本信息,并結合現結合《儲備林項目建設投資估算表》中關于林業項目的費用構成,對林業PPP項目初始PSC基本構成部分的具體內容進行識別與探究,對原項目定量評價過程過于粗略的問題進行了優化。初始PSC的具體構成見表3。

表3 廣西L林業PPP項目初始PSC的構成

D1 儲備林收入通過主伐和間伐杉木、馬尾松、珍貴闊葉樹、一般闊葉樹,并銷售獲得木材收入以及其他收入(如:碳匯收入、林下經濟種植收入等)

本項目總投資 136579.99 萬元,分兩期建設,第一批項目建設期投資45628.94萬元,建設期分8年投入,分別按第1年16.96%,第2年18.10%,第3年21.10%,第4年10.08%,第5年10.20%,第6年10.34%,第7年7.19%,第8年6.03%的比例投入,本項目總投資估算值根據,結合上文中關于廣西L林業PSC的構成的確定及可研報告數據進行測算,得出投資建設成本估算表4如下:

表4 廣西L林業PPP項目建設成本估算表

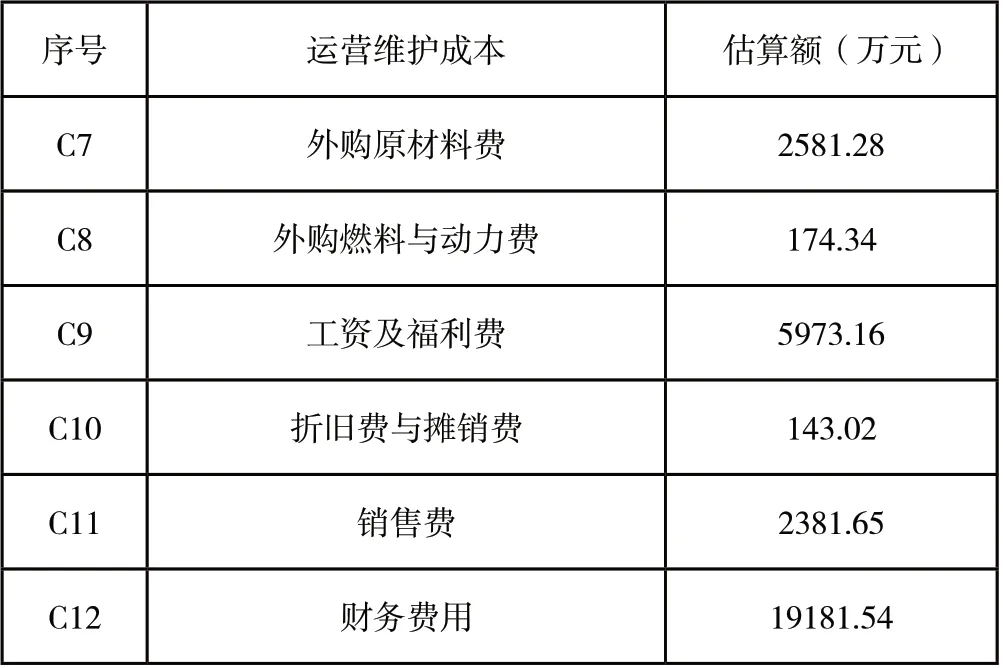

根據上文識別的廣西L林業PPP項目初始PSC的具體構成,運營期成本包括外購原材料費、外購燃料與動力費、工資及福利費、折舊費與攤銷費、銷售費、財務費用、其他費用。由此可得項目運營期成本為30435萬元,具體數據測算見表5。

表5 廣西L林業PPP項目運營維護成本估算表

2、競爭性中立調整值計算

本項目競爭性中立調整值主要為稅費成本、林地租金費用。計算競爭性中立調整值主要是為了消除政府傳統采購模式下公共部門相對社會資本所具有的競爭優勢,保障政府和社會資本能夠在公平基礎上進行比較。經測算競爭性中立調整值凈現值為26580.09萬元。

3、風險識別。在本項目實施方案中對風險進行了識別,整個項目全生命周期中面臨著政治、法律、項目建設、運營、不可抗力等多種風險。

4、風險量化。在政府投資的傳統模式下,根據項目的風險分配框架,按照可轉移風險和不可轉移風險,采用分類比例法對項目的風險承擔成本進行量化,如下式:

風險承擔成本=可轉移風險承擔成本+自留風險承擔成本

而在PPP模式下,可轉移風險表示著政府無須承擔,而將風險轉給了社會投資者來進行承擔,主要有質量風險等等;而自留風險意味著政府都將自行承擔,比如法律風險、政策風險等。

在此,對項目風險承擔成本進行量化,即按照項目建設運營成本的一定比例確定風險承擔成本,其計算公式為:

項目全部風險成本=項目建設運營成本×風險承擔比例

項目建設期風險成本暫按建設成本10%計算,運營期風險成本暫按運營成本10%計算,采用PPP模式可轉移風險占85%,政府自留風險占15%。

經測算,全部風險成本凈現值為5980.26萬元。

(五)PSC值的計算

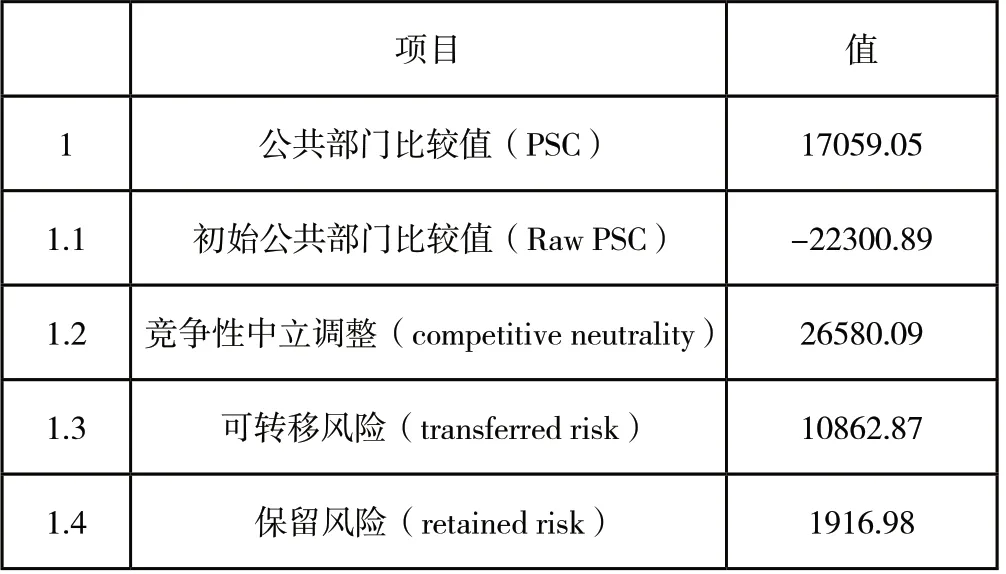

筆者在前篇的論述分析中得出了競爭中立調整凈現值、初始PSC凈現值以及風險調整的凈現值,在此把這些凈現值進行累積求和就能將公共部門比較值算出來:

PSC值=參照項目的建設和運營維護凈成本(初始PSC現值)+競爭性中立調整值+全部風險成本

經測算,凈現值為17059.05萬元,詳細情況如下表6所示。

表6 公共部門比較值計算表 單位:萬元

(六)PPP值的計算

本項目選取影子報價PPP值的組成及計算進行分析。其計算公式如下:

PPPs 值=影子報價政府建設運營資本+政府自留風險承擔成本

其中影子報價政府建設運營成本為影子報價中政府應承擔的建設運營成本,包括政府建設成本、政府運營服務成本和政府其他成本;而政府自留風險承擔成本,一般包括政府因承擔法律、政策等自留風險所支出的成本。

綜上所述,就能得到PPP影子報價的構成,繼而將PPP影子報價值計算出來,是廣西L林業PPP項目VFM定量評價的計算基礎。

在本項目中,PPP值主要由政府方股權出資及自留風險承擔成本的現值構成。35000萬為銀行貸款融資資金,10628.94為項目資本金萬,政府出資與社會資本方按 49%:51%比例出資,即政府方出資額為5208.18萬元。此外,項目PPP值自留風險承擔成本為1916.98萬元。經測算,PPP值25年折現值為5467.85萬元。

(七)VFM值的計算

綜合上述 PSC 值和 PPP 值的計算,將二者進行對比分析。具體計算結果見下表7:

表7 物有所值評價指標表

2競爭性中立調整值 26580.09 3風險承擔成本 12779.85 4 PSC值 17059.05 5 PPP值 5467.85 6 VFM值 11591.2物有所值比例 67.95%

本項目為“使用者付費”的項目,費價機制透明合理、有現金流支撐能力,計算結果得到VfM=11591.2>0,物有所值指數為67.95%>0,兩者均為正,因此,本項目通過了物有所值的評價,適宜采用PPP模式。

五、對策建議

(一)PPP項目資料包交同一家咨詢機構編制

政府資本應對項目進行充分調研,在確定采用PPP模式后,可將該項目所有材料集合形成資料包,統一進行政府服務采購。不同的第三方咨詢公司有自己的項目經驗,即使是對同一個項目進行評價,其結果也有可能產生一定的差異。為了盡可能地減少這種差異性與提高準確性,從項目的可行性研究報告到“兩評一案”都應交由同一家第三方咨詢機構編制,做到由一而終,才能夠保持PPP項目評價的一致性,保證評價時數據的連貫性,進而增強“兩評一案”的科學性與有效性。

(二)建立PPP項目物有所值評價數據庫

要想實現對信息資源的妥善管理和利用,前提是對信息資源進行有效的整合歸納。政府相關部門以及社會機構等都應善于挖掘周邊資源,利用信息技術,來構建系統的林業PPP項目平臺,提供信息資源共享的渠道。對于PPP項目運用和評價的流程進行更加全面的數據共享與分析,實現全國范圍內“政-企”項目數據的交互,減少信息的不對稱。

(三)增強廣西L林業PPP項目評估人員執業素質

為應對PPP項目物有所值評價業務復雜情況,適應林業PPP項目物有所值評價評估行業的進一步發展,需要較高質量的專業人員隊伍。第一,應該從評估機構人員自身的素質方面入手,特別是職業道德尤為關鍵,應該遵循“勤勉盡責、恪守獨立”的標準。客觀來說,物有所值評價工作的客觀、真實以及準確,可以從強化評估人員的職業道德上得到根本的解決。第二,從實施方式的角度來說,采取的是完成全面、完善教育培訓體系的搭建工作。具體來說,主要有培訓制度、大綱、標準和最終的考核方式等,旨在給評估人員個人能力的提升帶來有效的保障。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:41:56

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48