高管團隊背景特征與企業績效關系的實證研究

——以南京上市公司為例

2019-05-16 05:46:16南京審計大學金審學院馬悅

中國商論 2019年8期

南京審計大學金審學院 馬悅

1 高管背景特征與企業績效關系的研究設計

1.1 研究假設

1.1.1 高管年齡對企業績效的影響

Wiersema(1992)研究發現高管團隊平均年齡越小,越容易適應市場變化,及時改革創新,企業帶來巨大的利益。朱治龍(2004)表明高管平均年齡越大,企業獲取利潤的能力就越小,年輕高管的沖勁和創新能力更加占據優勢。徐經長(2010)發現高管平均年齡越大,企業成長空間越小。本文假設:

H1:高管年齡與企業績效負相關。

1.1.2 高管任期對企業績效的影響

Main(1993)認為高管在職時間越長,對企業的人力資本及運營的把控越好。江嶺(2008)認為,高管團隊平均任期越長,團隊溝通頻繁,工作效率提高,對企業績效有積極的影響。朱國軍和吳價寶(2013)研究表明高管任期越長,企業技術創新績效越高。本文假設:

H2:高管任期與企業績效正相關。

1.1.3 高管學歷對企業績效的影響

王麗(2004)研究表明,高管人員平均學歷與績效正相關。朱治龍(2004)、賀小剛(2005)認為學歷高的管理者能給企業帶來更好的效益。陳曉紅等(2006)發現高管人員平均學歷越高,企業的成長空間及成長可能性越大。臧偉(2010)發現高管人員受教育程度越高,出身學校越好,對社會責任的承擔越好。本文假設:

H3:高管學歷與企業績效正相關。

1.1.4 高管性別對企業績效的影響

國外的主流觀點認為女性高管比例與企業績效正相關。女性管理者在工作中更容易與下屬建立起良好的關系,賦予員工歸屬感,有利于提高工作效率,擴大企業產能。Rosener (1985)認為女性高管與員工互動更多,工作氛圍較自由,有利于團隊創新。Rivero(2003)表明男性高管傾向于采取剛硬的手段,工作中以制度為標,不近人情,員工有距離感;而女性高管,待人接物親切和善,能夠調動起員工的積極性,有利于企業管理。本文假設:

H4:高管團隊中女性高管比例與企業績效正相關。

1.1.5 高管專業對企業績效的影響

王穎(2004)表明具備經管類專業背景的高管人員對企業發展有積極影響。繆小明、李森(2006)認為高管團隊中財經類成員所占比例越大,公司績效越好。楊世鑒(2013)研究發現高管團隊中具備財務背景的比例在增加,對企業資本操作有積極的影響。鄭海波(2015)認為高管成員中具備財經背景的比例越大,企業績效越好。本文假設:

H5:高管團隊中財會類專業背景高管比例與企業績效正相關。

表1 描述性統計

1.2 變量選取

1.2.1 解釋變量選取

本文選取以下5個高管團隊的背景特征做解釋變量,有關于解釋變量的具體解釋如下:年齡(age)高管團隊平均年齡;性別(gender)男性為1,女性為0;任職期限(tenure),以月為單位;學歷(edu)博士后為1,博士為2,碩士為3,本科為4,大專為5,大專以下為6;專業(major)財經類為1,否則為0。

1.2.2 被解釋變量選取

選取資產收益率(ROA)做被解釋變量,表明單位資產可以產生的凈利潤,表明企業獲利能力。

1.2.3 控制變量選取

企業績效受到資本結構、資產擔保價值(guar)、企業規模(size)、成長能力(grow)、股權集中度(cons)的影響。本文選取這五項作為控制變量。

1.3 樣本選擇與數據來源

選擇南京市2006年前上市的公司作為實證研究對象,觀測期為2007—2016年。對數據進行篩選后,最后剩下27家企業,剔除高管背景相關信息披露地不完全的8家企業還剩下19家企業,共190個樣本。

本文的高管背景特征數據和企業財務數據主要來自巨潮資訊網,使用到的軟件包括eviews軟件和spss軟件。

1.4 模型構建

為檢驗高管背景特征對企業績效的影響,運用前文介紹的變量做了多元線性回歸模型。模型設計如下:

表2 相關性檢驗

表3 擬合相關

表4 F檢驗

在公式中,不同公司用i表示,不同年份用t表示。

2 高管背景特征與企業績效關系的實證檢驗

2.1 描述性統計

對數據作出的描述性統計結果,如表1所示。

結果顯示,ROA的平均值在0.03左右,表示單位資產只有0.03左右的收益,雖然這個值不高,但從側面證明了南京的上市公司是有較大的發展空間。年齡的平均值在47.55左右,表示南京的上市公司高管大部分是中年人。任期平均值在34.66左右,不到3年。性別的平均值在0.89左右,反映南京上市公司中高層管理人員大多是男性。學歷的平均值在3.44左右,介于本科與碩士之間,證明了高管基本上是具備有一個較高的受教育程度的。專業的平均值在0.34左右,一個高管團隊有1/3左右的成員具有財經類的專業背景的。

2.2 相關性檢驗

描述性統計之后,本文將用spss軟件中的pearson檢驗,對各個因素間的相關性進行論證。結果如表2所示。

由表2可以看出,年齡、性別、專業都與ROA存在顯著相關性。其中,年齡在0.05的等級上與之顯著正相關;性別在0.05的等級上與之顯著負相關,專業在0.01的等級上與之顯著負相關。而任期,學歷與ROA在表中未反映出顯著的相關性。同時,可以從表2中發現,各個變量的相關性檢驗的值的絕對值在0.1~0.3范圍內,數值較小,初步判斷各個變量之間沒有比較鮮明的共線性。

2.3 多元線性回歸

首先,進行擬合研究及F檢驗判定模型是否存在意義,再進行回歸研究。擬合及F檢驗結果如表3、表4所示。

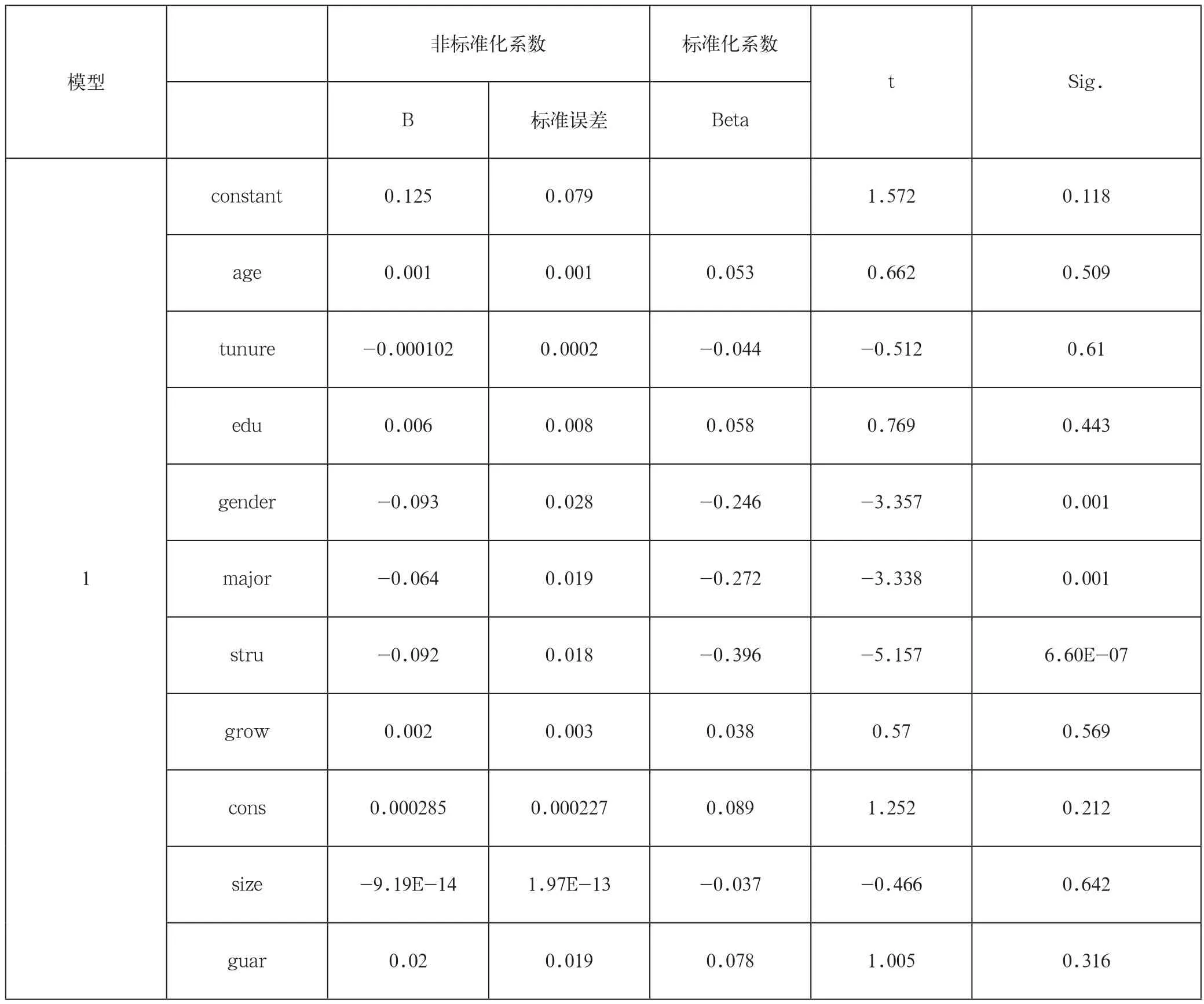

由表3、表4可知,該模型的擬合優度為0.247,比較小,但該回歸為解釋型回歸,解釋年齡、任期、學歷、性別、專業對ROA的影響,并不屬于討論ROA的影響因素這類的預測型的回歸,所以擬合優度0.247可以接受。通過進一步的F檢驗,該模型在0.01的顯著性上通過,該模型有意義,如表5所示。

(1)年齡變量標準化系數為0.053,P值為0.509,證明年齡對績效有正面影響,但并不顯著,假設1沒有得到支持。年長的高管在工作中積累了豐富的經驗,建立了密集的人脈關系網絡,對公司的各種資源有充足的了解,能熟練地處理問題進行決策。年輕的管理者靈活善變,對新事物的接受程度高,在市場環境發生變化時,能夠快速地作出應對,并且他們的改革創新能力更強。同時,我國經濟目前正在轉型,市場經濟變化大,靈活、創新這樣的特質更具優勢,由此弱化了年齡對企業績效的影響。

(2)任期變量標準化系數為-0.043,P值大于0.05,表示任期對績效有負面影響,但影響并不顯著,假設2沒有得到支持。高管的平均任期長,團隊的默契程度加深,工作中的摩擦會減少,工作效率會提高;另外,高管對公司所處的行業、公司的資源以及公司組織結構具有深刻了解。在進行決策時,更加能作出符合各方利益的決定。然而,隨著高管團隊的平均任期的加長,團員思維越來越相近,對問題會有趨于一致的解決辦法,異質性降低,對外界信息的獲取能力下降,不利于企業長遠發展,弱化了任期對企業績效的影響。

(3)學歷變量標準化系數為0.058,P值大于0.05,表示學歷對績效有正面影響,但影響并不顯著。假設3依然沒有得到支持。就本文研究公司而言,年齡較長的高管所屬時代原因,學歷含金量較高,本科生已是鳳毛麟角了,再繼續深造的則更少,在社會上的發展,更多的是憑借多年打拼的工作經驗,學歷的作用在那個年代是被弱化的,但這并不意味這可以去忽略學歷的作用,學歷越高,對新事物的接受和適應能力也越強。

(4)性別變量標準化系數為-0.246,T值為-3.357,表示性別對績效有消極影響。P值均小于0.01,在0.01的顯著性水平上通過檢驗,證明女性高管比例與企業績效正相關,假設4得到支持。女性相較于男性,有一種天生的柔性,更加細致敏感,在工作中會照顧到下屬的心理,有利于一個和諧工作氛圍的養成。高管團隊中加入女性,有利于男女平衡。

(5)專業變量標準化系數為-0.272,T值為-3.338,表示財會類專業背景對企業績效有消極影響。P值小于0.01,在0.01的顯著性水平上通過檢驗,結論與假設5背離。財會屬于基礎類的技能,它是知識的集錦,注重運用,而不是創造,不具備成為核心競爭力,高管人員作為掌握企業命運的人,挖掘并提升企業的競爭力是他們的主要任務,因此專業背景,并不是衡量高管們唯一標準。

表5 對所有解釋變量進行總回歸

(6)關于控制變量,表明資本結構(stru)標準系數為負數,并且P值均小于0.01,表示與企業績效顯著負相關。這可能是因為研究中的上市公司基本上都是國有企業通過股份制改革轉變而來的,大部分仍是國有控股,經營者與控股人存在重疊,“內部人”控制現象嚴重,債券融資無法發揮作用。

3 結語

第一,建議企業增大對女性員工的接受程度。女性高管對企業績效有顯著的積極影響。現實中,性別歧視在工作中是存在的,希望企業可以給女性提供公平的平臺和證明實力的機會。第二,建立企業在招聘時適當降低學歷要求。學歷與績效并沒有顯著的相關關系,表示高學歷的管理者并不能給企業績效帶來明顯的改善。現實中,很多企業在招聘時對學歷及學校存在一定歧視,建議企業能夠平衡職員學歷與工作能力經驗之間的關系。第三,希望國家積極推動國有股減持,并扶植有效的產權主體通過上述實證,發現資本結構與企業績效負相關,原因是債務融資沒有發揮作用,這與國有控股有關。國有股份占據絕對地位,導致企業“所有者缺失”,上市公司與國有銀行同源,單一的融資渠道,嚴重的“內部人”控制情況,導致了債務融資不同程度的失效。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

云南畫報(2020年9期)2020-10-27 02:03:26

奧秘(創新大賽)(2020年7期)2020-07-27 08:26:32

貴州師范學院學報(2016年4期)2016-12-01 03:54:07