基于馬柯威茨模型的投資組合最優化實證研究

2019-05-18 09:00:52李悅瑩何傳敏

大眾投資指南 2019年4期

關鍵詞:模型

李悅瑩 何傳敏

(中南民族大學數學與統計學學院,湖北 武漢 430074)

引言

如今,中國經濟正在高速發展,國家各族人民的生活水平有了很大提高,特別是在中國加入世界經濟貿易組織之后。金融和經濟都在向全球化發展。越來越多的中國人過上了富裕的生活,他們的家庭也有自己的積蓄。其中,投資股票等證券占投資比例的大部分,投資的目的是獲得比銀行無風險投資狀態更高的回報。但是投資是有風險的,高收益伴隨著高風險。

一、馬柯威茨模型

假設K同時投資了n個證券組合,每一種證券的投資權重分別是x1,x2……,xn,第i種證券的權重是xi。則向量x=(x1,x2,…,xn)T是投資權重的向量,引入一個n維單位向量e,則e=(1,1,…,1)n,所以有:

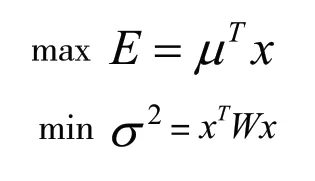

對于K 投資的各種證券,其回報率不確定,因此可以用ri表示第i種證券的收率。E(ri)表示第i種證券收益率的期望,則這n種證券期望收益率的向量為(E(r1),E(r2),…,E(rn))T,為了方便閱讀書寫令μi=E(ri),(i=1,2,3,…,n),所以收益率的向量就可以寫成μ=(μ1,μ2,…,μn)T。

馬柯威茨認為方差就是投資收益水平的不確定性因素可以用來描述風險,前文所說的兩個目標即為期望收益率之和E和方差σ2,所以可以建立如下模型:

二、模型實證

根據2015年12月份20只股票的月收益率,本文隨機抽取4只股票:中國聯通、龍凈環保、同仁堂、貴州茅臺,由收益率求出這四只股票的協方差矩陣W,假設K是一位穩建地投資者,偏好系數α,β,λ分別為0.3;0.2;0.5,最低收益率是無風險利率,以中國銀行2015年一年定期存款利率為標準,令r0=3,因此:

即為:μ=(3.47,4.31,5.88,1.95)T,投資權重:

之后轉化為無約束問題:

得到最終解:

三、結論

證券投資優化模型是在股票型基金債券進行商業投資過程中最大化投資收益的數學模型。雖然計算過程比較復雜,但本文通過對實際問題的解決方案表明,組合投資數學模型對于實際市場是可行的。在考慮最小回報的基礎上,為投資者進行證券投資管理提供了良好的管理方法。這對真正的證券投資市場來說非常實用。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19