本量利模型與經濟增加值的整合分析

2019-05-18 02:46:10李治榮

大眾投資指南 2019年1期

李治榮

(山西紅溝煤化工有限公司,山西 孝義 032300)

一、一般本量利模型與經濟增加值之概述

一般本量利模型即CVP是在分析成本習性的前提下,揭示各變量之間的固有依賴關系。其分析過程簡單且容易理解,但其不足之處是未考慮資金投入的機會成本,容易使經理人過于追求短期利益而導致經理人與股東的利益沖突。

經濟增加值即EVA是基于剩余收益的績效評估方法之一。其顯著特點是注重資金占用的機會成本。經濟增加值是全面評價經理人有效使用資金投入和為股東創造財富的指標,能有效地實現業績評價、資本預算、戰略目標和激勵體制等多方面的協調統一。但其也存在不足之處,經濟增加值是絕對指標,不便于橫向間的比較分析,可比性差。

二、基于經濟增加值的本量利模型之拓展

某產成品的息稅前利潤即稅前經營利潤為E,其出廠價即售價為P,單位產成品耗用經營性變動成本為V,月產銷量為Q,該產成品的經營性固定成本為F,則一般本量利模型表述為:E=P×Q-V×Q-F,其中產品邊際貢獻M=P×Q-V×Q。

進一步將經營性固定成本按照是否對該產成品具有專屬用途而細分為專屬的經營性固定成本F1和聯合的經營性固定成本F2,則F=F1+F2。專屬的經營性固定成本可以明確地歸屬于某種產成品,即這種產成品不存在,該成本也就不會發生。聯合的經營性固定成本由幾種產成品一起承擔。某產成品的息稅前利潤可更詳細地分解為E=P×Q-V×Q-F1-F2。如果從產品邊際貢獻M=P×Q-V×Q中進一步扣除其專屬的經營性固定成本,則其結果為“剩余邊際貢獻”,即剩余邊際貢獻N=P×Q-V×Q-F1。剩余邊際貢獻可以更精確地表述某產成品對企業的息稅前利潤這一經營目標實現的貢獻多少。當剩余邊際貢獻大于零時,該產成品是在“盈利”;只有當剩余邊際貢獻小于零時,該產成品才是在“虧利”,形成實際的虧損,對企業的息稅前利潤造成削減而沒有產生貢獻,與“利潤最大化”這一目標相背離。

某產成品的稅前經濟利潤即稅前經濟增加值為A,息稅前利潤為E,與該產成品相對應的資本占用即分配給該產成品的管理用資產負債表中的凈經營資產各項目金額合計為C,企業的稅前加權平均資本成本率為W,則該產成品的稅前資本成本額為C×W。針對該產成品的稅前經濟增加值的一般計算公式為:A=E-C×W。其中企業的稅前加權平均資本成本率W反映了投資人對該企業提供資金而要求的稅前綜合的必要報酬率。管理用資產負債表中的短期凈金融負債為D1,對應的稅前資本成本率為K1;長期凈金融負債為D2,對應的稅前資本成本率為K2;所有者權益為H,相應的稅后資本成本率為KH;企業的平均所得稅稅率為T,則企業的稅前加權平均資本成本率W=D1/(D1+D2+H)×K1+D2/(D1+D2+H)×K2+H/(D1+D2+H)×KH/(1-T)。

對于該產成品對應的資本占用也可以按照相應的凈經營資產各項目是否對該產成品具有專屬用途而細分為專屬的凈經營資產C1和聯合的凈經營資產C2即C=C1+C2。相應的該產成品的稅前資本成本額也可以區分為專屬的稅前資本成本額C1×W和聯合的稅前資本成本額C2×W。則某產成品的稅前經濟利潤可進一步分解為A=E-C1×W-C2×W。

將一般本量利模型與經濟增加值的一般計算公式進行整合,從而得到整合后的某產成品的稅前經濟利潤的計算公式為:A=E-C×W=P×Q-V×Q-F1-F2-C1×W-C2×W

=P×Q-V×Q-(F1+C1×W)-(F2+C2×W)。

稱F1+C1×W為專屬固定成本;稱F2+C2×W為聯合固定成本。整合后的產成品成本不僅包含了傳統的產成品成本信息,而且關鍵在于包含了該產成品對應的資本成本,稱之為完全的產成品成本。其包含了與該產成品相關的直接成本、分攤的間接成本費用以及資本的機會成本,能夠更好地揭示各經濟變量之間的相互依存關系。可通過編制管理用資產負債表項目與產成品矩陣來對資本成本額進行詳細的分配。

如果從原有的剩余邊際貢獻的基礎上進一步減去其專屬的稅前資本成本額,筆者將其結果稱為“經濟邊際貢獻”,即經濟邊際貢獻L=P×Q-V×Q-F1-C1×W。經濟邊際貢獻可以更精確地表述某產成品對企業的稅前經濟利潤這一經營目標實現的貢獻多少。當經濟邊際貢獻大于零時,該產成品是在“創值”;只有當經濟邊際貢獻小于零時,該產成品才是在“損值”,對企業的稅前經濟利潤造成削減而沒有產生貢獻,與“增加股東財富”這一目標相背離。

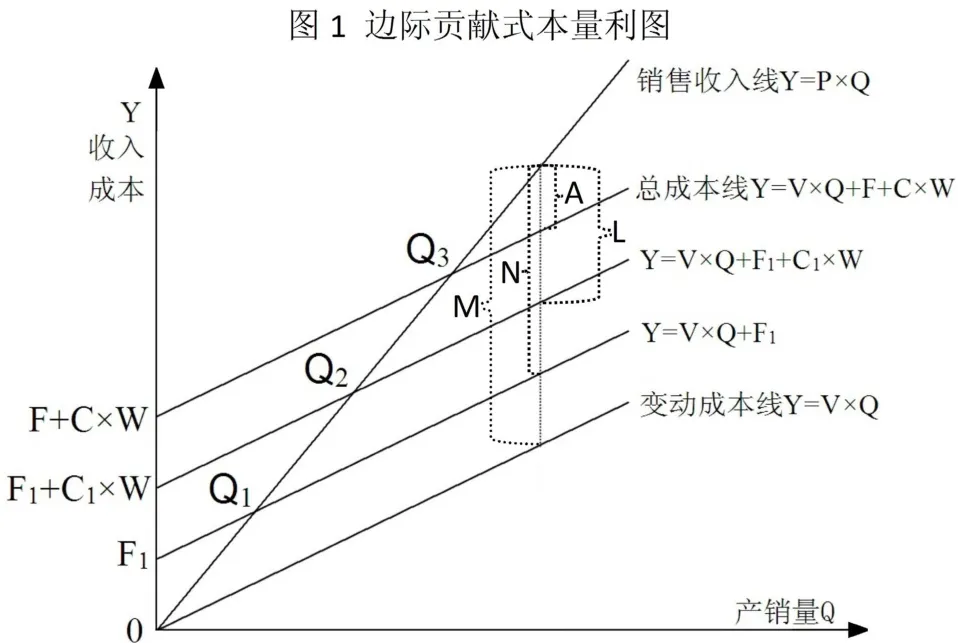

如圖1所示,在一般本量利模型分析的基礎上,通過向上平移變動成本線Y=V×Q不同的固定成本單位,進而得到代表不同含義的各種成本線。在圖1中,Q1表示“創利點”,即從該點開始增加的產銷量為企業的息稅前利潤做出貢獻;Q2表示“創值點”,即從該點開始增加的產銷量為企業的稅前經濟利潤做出貢獻;Q3表示“稅前經濟利潤之盈虧臨界點”,即從該點開始增加的產銷量為企業的稅前經濟利潤轉為正值。鑒于資本成本額的固定性,使得稅前經濟利潤之盈虧臨界點Q3超過了息稅前利潤之盈虧臨界點Q4,即Q1<Q4<Q3(息稅前利潤之盈虧臨界點Q4在圖中未做列示)。臨界點由Q4上升至Q3

增加了經理人的經營管理壓力。經理人須采用成本領先戰略來降低成本線的斜率V或采用差異化戰略來提高收入線的斜率P,從而引起臨界點的降低進而擴大經濟利潤空間。在圖1中,直觀地展現了產品邊際貢獻M,剩余邊際貢獻N,經濟邊際貢獻L及稅前經濟利潤A依次遞減,各不同決策指標從不同角度表達了對企業的貢獻多少。

如果考慮所得稅的影響,則稅后經濟利潤的計算公式為:A×(1-T)=(P×Q-V×Q-F1-C1×W-F2-C2×W)×(1-T)。

三、基于經濟增加值的本量利模型之相對指標分析

在一般本量利模型中,某產成品的安全邊際量表示該產成品的正常產銷量超過該產成品的息稅前利潤之盈虧臨界點的多少,即只有該產成品的安全邊際量才能為企業提供正的息稅前利潤。某產成品的安全邊際率表示該產成品的安全邊際量占該產成品的正常產銷量的百分比,用以反映該產成品對企業生產經營的安全程度。反映經營風險的經營杠桿系數(DOL)與安全邊際率存在反比關系,即DOL×安全邊際率=1,因此安全邊際率也間接地反映該產成品的經營風險。某產成品的產品邊際貢獻率表示該產成品的產品邊際貢獻占該產成品的銷售收入的百分比,用以反映該產成品對企業息稅前利潤的貢獻程度。某產成品的稅前經營利潤率表示該產成品的息稅前利潤占該產成品的銷售收入的比重,即每單位該產成品的銷售收入所能創造的息稅前利潤的多少。在一般本量利模型中,息稅前利潤=安全邊際量1×單位產品邊際貢獻。進而推導出:稅前經營利潤率=安全邊際率1×產品邊際貢獻率。

稅前經濟利潤率表示該產成品的稅前經濟利潤占該產成品的銷售收入的比重,即每單位該產成品的銷售收入所能創造的稅前經濟利潤的多少。同理,在將資本成本額假設為經營性固定成本F的增量時,在基于經濟增加值的整合后的本量利模型中,稅前經濟利潤=安全邊際量2×單位產品邊際貢獻。進而推導出:稅前經濟利潤率=安全邊際率2×產品邊際貢獻率。如圖1所示,因為稅前經濟利潤之盈虧臨界點Q3>息稅前利潤之盈虧臨界點Q4,所以安全邊際量2<安全邊際量1,安全邊際率2<安全邊際率1,而單位產品邊際貢獻及產品邊際貢獻率保持不變。還可以對稅前經濟利潤率的驅動因素進行進一步的分解而形成更多層次的分解體系,進而進行更深入的定量分析,以找到影響稅前經濟利潤率的關鍵薄弱環節以及敏感性因素。

如果將某產成品的稅前經濟利潤的計算公式的等式兩邊分別除以資本占用C,則單位資本稅前經濟增加值A/C=E/C-W。其表示單位資本創造的稅前經濟利潤=稅前投資報酬率-稅前加權平均資本成本率。這些相對指標的引入更有利于不同產品之間、不同部門之間、不同企業之間的橫向分析比較,以彌補經濟增加值這一絕對指標的局限性。

本量利模型與經濟增加值進行有效融合,實現優勢互補,將有效提升企業的經營決策水平。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

河南電力(2021年5期)2021-05-29 02:10:00

民生周刊(2020年13期)2020-07-04 02:49:22

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

華人時刊(2018年23期)2018-03-21 06:26:00

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48