大學(xué)生創(chuàng)業(yè)保險(xiǎn)的設(shè)想與研究

2019-05-18 00:50:54梁怡萱許明珠劉玥奇李鳳冉尹春蕾

大眾投資指南 2019年3期

關(guān)鍵詞:大學(xué)生

梁怡萱 許明珠 劉玥奇 李鳳冉 尹春蕾

(河北大學(xué)經(jīng)濟(jì)學(xué)院,河北 保定 071002)

一、研究背景

(一)大學(xué)生創(chuàng)業(yè)意愿強(qiáng)烈

近年來(lái),大學(xué)生就業(yè)難的問(wèn)題日益突出,僅2017年一年全國(guó)高校畢業(yè)生人數(shù)就高達(dá)795萬(wàn)。同時(shí),政府不斷推出扶持創(chuàng)業(yè)的政策,在這種大背景下,大學(xué)生創(chuàng)業(yè)人數(shù)激增,創(chuàng)業(yè)率從2011年的1.6%上升到2017年的3.0%。

(二)國(guó)家扶持大學(xué)生創(chuàng)業(yè)

2015年李克強(qiáng)總理首次提出“大眾創(chuàng)業(yè),萬(wàn)眾創(chuàng)新”的號(hào)召。2017年,國(guó)家制定了一系列關(guān)于大學(xué)生創(chuàng)業(yè)的扶持優(yōu)惠政策。2017年7月,國(guó)務(wù)院下發(fā)了《關(guān)于強(qiáng)化實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略進(jìn)一步推進(jìn)大眾創(chuàng)業(yè)萬(wàn)眾創(chuàng)新深入發(fā)展的意見》,意見明確指出,深入發(fā)展大眾創(chuàng)業(yè)是實(shí)現(xiàn)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的主要載體。十九大報(bào)告指出,支持和鼓勵(lì)更多社會(huì)主體投身創(chuàng)業(yè)是中國(guó)未來(lái)重大發(fā)展戰(zhàn)略。

(三)大學(xué)生承擔(dān)風(fēng)險(xiǎn)的能力弱的難題依舊存在

即使有如此優(yōu)厚的扶持政策加持,大學(xué)生在實(shí)際的創(chuàng)業(yè)過(guò)程中還面臨許多難題。最突出的問(wèn)題還是資金來(lái)源,其單一性造成了大學(xué)生承擔(dān)風(fēng)險(xiǎn)能力弱。一旦大學(xué)生創(chuàng)業(yè)失敗,將給創(chuàng)業(yè)者帶來(lái)極大損失。

(四)大學(xué)生創(chuàng)業(yè)失敗率高、風(fēng)險(xiǎn)大

根據(jù)《中國(guó)經(jīng)濟(jì)周刊》的統(tǒng)計(jì),目前大學(xué)生創(chuàng)業(yè)成功率僅為2%-3%,即使在江蘇等創(chuàng)業(yè)環(huán)境較好的省份,大學(xué)生創(chuàng)業(yè)成功率也只有5%左右,遠(yuǎn)低于美國(guó)的20%。造成大學(xué)生創(chuàng)業(yè)失敗的原因是多方面的,比如一些優(yōu)惠政策落實(shí)缺乏保障、很多大學(xué)生缺乏創(chuàng)業(yè)資金、部分大學(xué)生創(chuàng)業(yè)準(zhǔn)備不足執(zhí)行力較差、個(gè)人信用信息較少、缺乏擔(dān)保抵押物,再加上運(yùn)營(yíng)經(jīng)驗(yàn)相對(duì)缺乏,創(chuàng)業(yè)失敗的可能性較大。

(五)保險(xiǎn)可為創(chuàng)業(yè)提供保障

繼1980年保險(xiǎn)業(yè)恢復(fù)之后,中國(guó)保險(xiǎn)業(yè)迅猛發(fā)展,根據(jù)保監(jiān)會(huì)《2017年保險(xiǎn)統(tǒng)計(jì)數(shù)據(jù)報(bào)告》,產(chǎn)險(xiǎn)公司原保險(xiǎn)保費(fèi)收入10541.38億元,同比增長(zhǎng)13.76%。保險(xiǎn)作為“精巧的社會(huì)穩(wěn)定器”,對(duì)轉(zhuǎn)嫁大學(xué)生創(chuàng)業(yè)失敗風(fēng)險(xiǎn)可以起到強(qiáng)有效的風(fēng)險(xiǎn)規(guī)避作用,所以研究與開發(fā)創(chuàng)業(yè)失敗保險(xiǎn)具有重要的現(xiàn)實(shí)意義。

二、研究現(xiàn)狀和發(fā)展動(dòng)態(tài)

目前國(guó)內(nèi)學(xué)者對(duì)這類項(xiàng)目的研究不多。賈天明、雷良梅兩位學(xué)者曾以上海市大學(xué)生創(chuàng)業(yè)現(xiàn)狀為例,從理論與實(shí)地求證兩個(gè)角度詳細(xì)地分析了構(gòu)建創(chuàng)業(yè)失敗補(bǔ)償機(jī)制的必要性[1]。中國(guó)全國(guó)政協(xié)委員、海軍航空工程學(xué)院院長(zhǎng)何友曾建議,國(guó)家探索建立創(chuàng)業(yè)失敗大學(xué)生保底機(jī)制,比如建立創(chuàng)業(yè)保險(xiǎn)、政府投資入股等,解決大學(xué)生創(chuàng)業(yè)的后顧之憂。

基于這樣的研究現(xiàn)狀,我們分析了行業(yè)內(nèi)關(guān)于類似項(xiàng)目的發(fā)展動(dòng)態(tài),總結(jié)為如下兩點(diǎn):

(一)市場(chǎng)空白

市場(chǎng)上的保險(xiǎn)公司曾推出過(guò)所謂的“創(chuàng)業(yè)保險(xiǎn)”,但均已不再銷售。

(二)已有的“創(chuàng)業(yè)保險(xiǎn)”名不副實(shí)

2010年7月24日,中國(guó)首份青年大學(xué)生創(chuàng)業(yè)保險(xiǎn)在成都問(wèn)世。然而該項(xiàng)目包括的內(nèi)容卻是創(chuàng)業(yè)金融險(xiǎn)、創(chuàng)業(yè)人身險(xiǎn),創(chuàng)業(yè)財(cái)產(chǎn)險(xiǎn)三個(gè)部分,是傳統(tǒng)財(cái)產(chǎn)保險(xiǎn)的簡(jiǎn)單組合,并沒有真正意義上的解決創(chuàng)業(yè)失敗的保障問(wèn)題。

三、具體設(shè)想

(一)明確承保行業(yè)

根據(jù)當(dāng)前我國(guó)各個(gè)行業(yè)、領(lǐng)域的發(fā)展現(xiàn)狀,結(jié)合大學(xué)生自身的創(chuàng)業(yè)意愿,以政府扶持政策和戰(zhàn)略目標(biāo)為導(dǎo)向,選擇出合適本項(xiàng)目的承保行業(yè)。在初期可選擇與國(guó)家利益有關(guān)、關(guān)系國(guó)計(jì)民生的創(chuàng)業(yè)領(lǐng)域。實(shí)體經(jīng)濟(jì)是一國(guó)經(jīng)濟(jì)的基礎(chǔ),是真正創(chuàng)造財(cái)富的經(jīng)濟(jì)形態(tài)。本項(xiàng)目將支持實(shí)體經(jīng)濟(jì)的發(fā)展,配合國(guó)家供給側(cè)結(jié)構(gòu)性改革政策實(shí)施。此外,O2O項(xiàng)目接連失敗,互聯(lián)網(wǎng)創(chuàng)業(yè)熱潮逐漸褪去,電商、VR、在線教育,這些在興起之后被極度看好的領(lǐng)域也開始重蹈O2O覆轍,這些項(xiàng)目風(fēng)險(xiǎn)極高,故排除在本項(xiàng)目的承保范圍之外。因此,本項(xiàng)目在創(chuàng)業(yè)領(lǐng)域的前期選擇方面界定為:包括教育、零售、農(nóng)業(yè)、媒體通信、餐飲、旅游、休閑等在內(nèi)的實(shí)體經(jīng)濟(jì)創(chuàng)業(yè)項(xiàng)目。在順利渡過(guò)初始階段后,可適當(dāng)放寬被保險(xiǎn)人的行業(yè)和領(lǐng)域。

(二)制定經(jīng)營(yíng)模式

創(chuàng)業(yè)失敗保險(xiǎn)制度建立的目的是為大學(xué)生提供創(chuàng)業(yè)失敗后的補(bǔ)償服務(wù),免去其后顧之憂,從而鼓勵(lì)其參與創(chuàng)業(yè)。若費(fèi)率過(guò)高,大部分創(chuàng)業(yè)者難以承擔(dān),本項(xiàng)目將失去一部分目標(biāo)人群;反之,不利于該項(xiàng)目的正常運(yùn)行。因此,本項(xiàng)目劃分了不同的風(fēng)險(xiǎn)等級(jí),以此制定不同的保險(xiǎn)費(fèi)率。另外,在初期政府應(yīng)予以大力扶持,從政府政策、保險(xiǎn)制度、稅收優(yōu)惠或財(cái)政補(bǔ)貼、運(yùn)營(yíng)資金、法律建設(shè)等多方面給予支持,待保險(xiǎn)基金在客戶基礎(chǔ)、險(xiǎn)種種類和運(yùn)營(yíng)方式到一定程度后再實(shí)行保險(xiǎn)公司自主經(jīng)營(yíng)、自負(fù)盈虧、自我約束、自我平衡的運(yùn)作模式。[2]保險(xiǎn)公司在設(shè)立險(xiǎn)種時(shí),應(yīng)注意大學(xué)生創(chuàng)業(yè)中小額和自主的傾向,可以采取被保險(xiǎn)人在保險(xiǎn)期限內(nèi)創(chuàng)業(yè)失敗,即創(chuàng)業(yè)過(guò)程中因資不抵債而被迫中止創(chuàng)業(yè)項(xiàng)目時(shí),保險(xiǎn)公司給予經(jīng)濟(jì)補(bǔ)償?shù)氖潞笱a(bǔ)償模式。[3]

(三)確立保險(xiǎn)主體

1、承保人:由政府機(jī)構(gòu)指定和支持的那些資本雄厚、管理先進(jìn)、具有創(chuàng)業(yè)投資保險(xiǎn)經(jīng)驗(yàn)或研究的商業(yè)保險(xiǎn)公司。

2、投保人:符合上述承保行業(yè)的大學(xué)生創(chuàng)業(yè)企業(yè),可以是法人,也可以是自然人。本項(xiàng)目選擇接受過(guò)良好高等教育和創(chuàng)業(yè)培訓(xùn)且接受新事物能力較強(qiáng)的在校或畢業(yè)五個(gè)月之內(nèi)的高校學(xué)生作為投保人。

3、被保險(xiǎn)人:創(chuàng)業(yè)失敗補(bǔ)償保險(xiǎn)的被保險(xiǎn)人必須是滿足條件的大學(xué)生創(chuàng)業(yè)企業(yè)。除了上述行業(yè)要求之外,在地區(qū)上,本項(xiàng)目將承保地區(qū)放在二線城市。相比而言,一線城市創(chuàng)業(yè)市場(chǎng)接近飽和,發(fā)展后勁不及二線城市;三線城市經(jīng)濟(jì)發(fā)展動(dòng)力不足,優(yōu)秀大學(xué)少,生源質(zhì)量不佳,政策扶持力度小。二線城市經(jīng)濟(jì)發(fā)展迅速,優(yōu)秀高校眾多,扶持政策優(yōu)渥,區(qū)位優(yōu)勢(shì)明顯,為保險(xiǎn)的推廣和銷售提供了便利。

(四)項(xiàng)目風(fēng)險(xiǎn)和防控

新產(chǎn)品的上市,會(huì)存在許多不確定性,下面對(duì)兩種主要風(fēng)險(xiǎn)進(jìn)行分析并提出防控措施:

1、風(fēng)險(xiǎn)分析

a.道德風(fēng)險(xiǎn):人的心理因受利益的驅(qū)動(dòng),易形成道德風(fēng)險(xiǎn)。

b.創(chuàng)業(yè)風(fēng)險(xiǎn):大學(xué)生運(yùn)營(yíng)經(jīng)驗(yàn)相對(duì)缺乏,創(chuàng)業(yè)失敗的可能性較大。

2、防控措施

a.為降低道德風(fēng)險(xiǎn),可將大學(xué)生創(chuàng)業(yè)與個(gè)人征信綁定,根據(jù)銀行等行業(yè)的信用評(píng)級(jí)為保險(xiǎn)公司合理評(píng)估創(chuàng)業(yè)企業(yè)風(fēng)險(xiǎn)提供可靠的數(shù)據(jù)支撐。

b.為降低創(chuàng)業(yè)風(fēng)險(xiǎn),可在本項(xiàng)目的實(shí)施過(guò)程中加入諸如行業(yè)培訓(xùn)、中介服務(wù)以及專家咨詢的輔助項(xiàng)目,幫助大學(xué)生了解市場(chǎng),提高創(chuàng)業(yè)成功率,從而降低保險(xiǎn)公司的承保風(fēng)險(xiǎn),增加利潤(rùn)。

四、主要研究方法

(一)創(chuàng)業(yè)成功與失敗的界定——EFC模型

學(xué)者劉萬(wàn)利[4]等通過(guò)研究國(guó)內(nèi)創(chuàng)業(yè)風(fēng)險(xiǎn)對(duì)創(chuàng)業(yè)決策行為的影響,得出了結(jié)論:風(fēng)險(xiǎn)感知影響創(chuàng)業(yè)者的創(chuàng)業(yè)行為,損失感知與創(chuàng)業(yè)決策行為負(fù)相關(guān),收益感知與創(chuàng)業(yè)決策行為正相關(guān)。損失發(fā)生的可能性是衡量風(fēng)險(xiǎn)感知度的重要因素,可能性越高風(fēng)險(xiǎn)感知度越強(qiáng),創(chuàng)業(yè)行為減少。因此,通過(guò)構(gòu)建創(chuàng)業(yè)失敗補(bǔ)償機(jī)制的方式減少創(chuàng)業(yè)損失,降低創(chuàng)業(yè)風(fēng)險(xiǎn)感知度,從而增加創(chuàng)業(yè)行為。

為便于模型建立,本文做出如下假設(shè):

假設(shè)1:設(shè)定風(fēng)險(xiǎn)感知度是關(guān)于收益x的函數(shù),用 ( )G x表示。

表1 本項(xiàng)目判定的創(chuàng)業(yè)失敗的模型Entrepreneurial Failure Criteria Model(EFC Model)

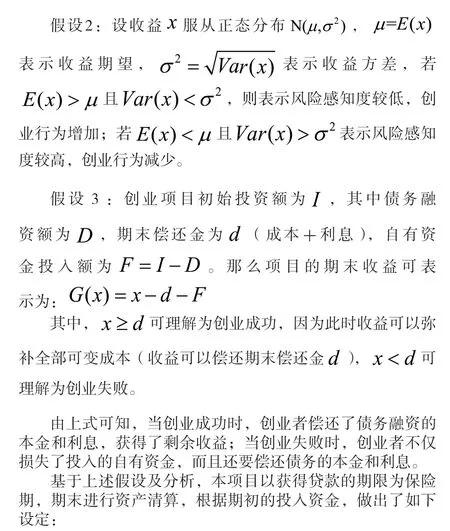

(二)補(bǔ)償階段標(biāo)準(zhǔn)的劃定——FI模型

風(fēng)險(xiǎn)保障金在“創(chuàng)業(yè)風(fēng)險(xiǎn)警示制”的基礎(chǔ)上,根據(jù)創(chuàng)業(yè)風(fēng)險(xiǎn)級(jí)別和創(chuàng)業(yè)企業(yè)繳納的“風(fēng)險(xiǎn)留存”的大小確定項(xiàng)目失敗后給予的補(bǔ)償金額。風(fēng)險(xiǎn)保障金的資金來(lái)源由三部分組成:政府財(cái)政,保險(xiǎn)機(jī)構(gòu),大學(xué)生創(chuàng)業(yè)企業(yè)也投入一部分,作為日后創(chuàng)業(yè)失敗的“風(fēng)險(xiǎn)留存”。如某大學(xué)生創(chuàng)業(yè)者計(jì)劃對(duì)一個(gè)項(xiàng)目進(jìn)行創(chuàng)業(yè),針對(duì)創(chuàng)業(yè)失敗風(fēng)險(xiǎn)進(jìn)行投保,根據(jù)投保額大小可獲得投保額數(shù)倍的資金補(bǔ)償額度,并規(guī)定投保額上限數(shù)額。資金補(bǔ)償由政府財(cái)政撥款、相關(guān)保險(xiǎn)機(jī)構(gòu)、創(chuàng)業(yè)企業(yè)投入的保險(xiǎn)金共同承擔(dān)。

具體操作構(gòu)想如下:

1、企業(yè)根據(jù)創(chuàng)業(yè)風(fēng)險(xiǎn)級(jí)別向保障金繳納資金,作為日后創(chuàng)業(yè)失敗的“風(fēng)險(xiǎn)留存”。風(fēng)險(xiǎn)留存金以項(xiàng)目初始投資額為保險(xiǎn)標(biāo)的。受大學(xué)生創(chuàng)業(yè)失敗率高的影響,不同的風(fēng)險(xiǎn)級(jí)別將設(shè)置不同等級(jí)的保費(fèi)和損失補(bǔ)償比例,降低補(bǔ)償資金風(fēng)險(xiǎn)。

2、補(bǔ)償資金與最初繳納的“風(fēng)險(xiǎn)留存”掛鉤,規(guī)定“風(fēng)險(xiǎn)留存”的放大倍數(shù),同時(shí)設(shè)置最低“風(fēng)險(xiǎn)留存”占項(xiàng)目投資額的比重以及最高補(bǔ)助金額不能超過(guò)初始項(xiàng)目投資總額。

3、若企業(yè)在一年的保險(xiǎn)期間創(chuàng)業(yè)成功,此時(shí)風(fēng)險(xiǎn)留存將不再返還,這部分資金歸于保障金體系所有,用來(lái)補(bǔ)償其他失敗的企業(yè)的損失;如果企業(yè)在一年內(nèi)經(jīng)營(yíng)失敗,則按照風(fēng)險(xiǎn)留存金協(xié)議規(guī)定的放大倍數(shù)給予損失補(bǔ)償。由政府、保險(xiǎn)公司、風(fēng)險(xiǎn)留存根據(jù)一定比例共同承擔(dān)。

4、保險(xiǎn)公司的盈利來(lái)源是從每家創(chuàng)業(yè)企業(yè)提供的“風(fēng)險(xiǎn)留存”里提出一定比例資金。假設(shè)保險(xiǎn)公司是風(fēng)險(xiǎn)中性,超出保險(xiǎn)公司承擔(dān)的部分由財(cái)政資金和保障金彌補(bǔ)。

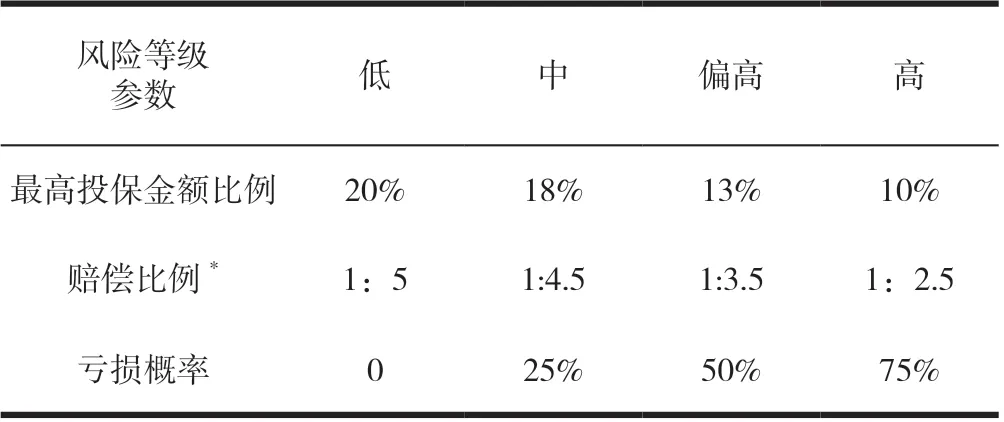

根據(jù)按創(chuàng)業(yè)項(xiàng)目的風(fēng)險(xiǎn)程度劃分為低度風(fēng)險(xiǎn)項(xiàng)目、中度風(fēng)險(xiǎn)項(xiàng)目,偏高度風(fēng)險(xiǎn)項(xiàng)目,高風(fēng)險(xiǎn)項(xiàng)目,根據(jù)大數(shù)定律,參考資本資產(chǎn)定價(jià)模型和期權(quán)定價(jià)模型,計(jì)算得出各個(gè)項(xiàng)目的最高投保金額比例、賠償比例及虧損概率如表2:

表2 不同風(fēng)險(xiǎn)補(bǔ)償階段的相關(guān)參數(shù)

*賠償比例即賠付率,指一定會(huì)計(jì)期間賠款支出與保費(fèi)收入的百分比。賠付率=(賠款支出÷保費(fèi)收入)×100%。

為建立一個(gè)合理的賠償模型,做出如下假設(shè):

A)將它們按風(fēng)險(xiǎn)等級(jí)分為低、中、偏高、高四種;

B)其中虧損概率分別為0、25%、50%、75%,最高投保金額比例分別為20%、18%、13%、10%;

C)四種公司的初始投資額都為100萬(wàn)元;

D)補(bǔ)償比例為1:5、1:4.5、1:3.5、1:2.5;

E)假設(shè)每種風(fēng)險(xiǎn)等級(jí)的企業(yè)創(chuàng)業(yè)這個(gè)事件是一個(gè)獨(dú)立同分布事件。

根據(jù)以上假設(shè),建立了如表5補(bǔ)償模型,并計(jì)算了政府補(bǔ)貼額度和保險(xiǎn)公司的期望利潤(rùn):

表3 本項(xiàng)目提出的補(bǔ)償模型Failure Indemnity Model(FI Model) (單位:萬(wàn)元)

低 100×20%=20 20×5=100 20 - - - 20中 100×18%=18 18×4.5=81 18 81 18 63 0.75×18-0.25×18=-9偏高 100×13%=13 13×3.5=45.5 13 45.5 13 32.5 0.5×13-0.5×13=0高 100×10%=10 10×2.5=25 10 25 10 15 0.25×10-0.75×10=-5總計(jì) 61 151.5 41 110.5 6

①保險(xiǎn)費(fèi),指被投保人參加保險(xiǎn)時(shí)根據(jù)其投保時(shí)所訂的保險(xiǎn)費(fèi)率向保險(xiǎn)人交付的費(fèi)用。

②保險(xiǎn)金額,指保險(xiǎn)人承擔(dān)賠償或者給付保險(xiǎn)金責(zé)任的最高限額。

通過(guò)粗略估算得出,政府只需補(bǔ)償63+32.5+15=110.5萬(wàn)元就可以為400萬(wàn)元的創(chuàng)業(yè)投入資金減少不同程度的損失,政府投入資金的杠桿作用較為明顯,同時(shí)也為保險(xiǎn)公司帶來(lái)了收益。

五、意義

本文設(shè)計(jì)的大學(xué)生創(chuàng)業(yè)保險(xiǎn)建立了創(chuàng)業(yè)失敗的事后補(bǔ)償機(jī)制,挽回一定比例的損失,激發(fā)大學(xué)生創(chuàng)業(yè)積極性,同時(shí)減輕他們由于經(jīng)濟(jì)壓力地帶來(lái)心理負(fù)擔(dān)。在設(shè)計(jì)環(huán)節(jié)上對(duì)承保行業(yè)、投保人身份、投放地區(qū)等進(jìn)行界定,利用大數(shù)定律和風(fēng)險(xiǎn)感知的理論基礎(chǔ),對(duì)補(bǔ)償額度和風(fēng)險(xiǎn)等級(jí)進(jìn)行劃分,建立了創(chuàng)業(yè)失敗判定模型EFC以及補(bǔ)償模型FI,并測(cè)算了本項(xiàng)目的風(fēng)險(xiǎn)和盈利程度。在風(fēng)險(xiǎn)防控方面,由國(guó)家機(jī)制保證、行業(yè)政策引導(dǎo)、商業(yè)保險(xiǎn)機(jī)構(gòu)參與,從源頭上降低項(xiàng)目風(fēng)險(xiǎn)。為政府和保險(xiǎn)公司在相關(guān)項(xiàng)目的設(shè)計(jì)和開發(fā)方面提供了解決思路和理論依據(jù),具有較強(qiáng)的創(chuàng)新性和可操作性。

猜你喜歡

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(yè)(2014年7期)2014-04-17 18:46:57

教育與職業(yè)(2014年16期)2014-01-19 01:24:34

中國(guó)火炬(2013年7期)2013-07-24 14:19:23

中國(guó)火炬(2010年9期)2010-07-25 11:45:09

中國(guó)火炬(2009年2期)2009-07-24 14:31:30