全球溫升目標(biāo)下G20國家減排行動(dòng)盤點(diǎn)

2019-05-21 08:09:56陳曉婷王愛華

綠色科技 2019年2期

關(guān)鍵詞:國家

陳曉婷,王愛華

(1.中國社會(huì)科學(xué)院研究生院,北京 102488;2.生態(tài)環(huán)境部對外合作中心,北京 100035)

1 全球溫室氣體排放最新趨勢

自從工業(yè)化前時(shí)代起,人為溫室氣體排放已經(jīng)使大氣中的CO2、CH4和N2O濃度大幅增加。IPCC第五次評估報(bào)告(AR5)指出,1750~2011年間,人為排放到大氣中的CO2已累積為2040±310 GtCO2(1 Gt=109t);1970~2010年期間,人為溫室氣體排放總量持續(xù)增加,為作為溫室氣體排放的主要來源,來自化石燃料燃燒和工業(yè)生產(chǎn)過程的CO2排放占全球溫室氣體排放增量的約78%。

2004~2014年間,全球來自化石燃料和工業(yè)生產(chǎn)的CO2排放量保持約2.3%的年均增長率;而在2014~2016年間則幾乎沒有增長、趨于穩(wěn)定,這一跡象一度另科學(xué)家和政策制定者們樂觀的預(yù)計(jì)全球CO2排放可能迎來達(dá)峰,然而2017年排放的恢復(fù)增長打破了這一想象。UNEP最新發(fā)布的2018年《排放差距報(bào)告》[1]顯示,2017年全球的溫室氣體排放依然并顯示達(dá)峰的跡象,全球來自能源和工業(yè)的CO2排放恢復(fù)增長。包含來自土地利用、土地利用變化及森林(LULUCF)的溫室氣體排放再創(chuàng)新高達(dá)到53.5 Gt CO2當(dāng)量,比2016年增長了0.7 Gt CO2當(dāng)量。若不包含LULUCF部門的排放,則溫室氣體排放達(dá)到49.2 Gt CO2當(dāng)量,較2016年增長1.1%。

全球溫室氣體和CO2排放的持續(xù)增長及潛在趨勢說明,世界各國還需要繼續(xù)提升減排力度,嚴(yán)格的向低碳發(fā)展路徑轉(zhuǎn)變。作為全球主要經(jīng)濟(jì)體的G20國家集團(tuán),其GDP占全球總量的85%、排放總量約占全球排放的3/4,評估G20國家的減排承諾與行動(dòng)落實(shí),將在較大程度上反映出全球的排放和行動(dòng)現(xiàn)實(shí),并為其他國家的減排帶來積極影響。

2 G20國家2020年和2030年的減排差距

通過評估G20成員國家在推進(jìn)實(shí)現(xiàn)2020年坎昆承諾和2030年NDC目標(biāo)的行動(dòng)努力、對比排放差距,從而可更加清晰地了解到減排的現(xiàn)實(shí)緊迫性和必要性。表1綜合匯總了G20國家的2020年和2030年承諾目標(biāo)、當(dāng)期進(jìn)展和全球排放份額等信息。

表1 UNEP 2018年《排放差距報(bào)告》

2.1 2020年實(shí)現(xiàn)坎昆承諾的行動(dòng)評估

2020年標(biāo)志著以《巴黎協(xié)定》為核心原則的新型氣候治理的起點(diǎn),是關(guān)乎實(shí)現(xiàn)《巴黎協(xié)定》目標(biāo)、減緩氣候變化影響的關(guān)鍵基礎(chǔ)。因而,加大2020年前的減排行動(dòng)力度,提升各國兌現(xiàn)坎昆承諾的可能性,將為2020年后國家自主貢獻(xiàn)的實(shí)施提供堅(jiān)實(shí)的基礎(chǔ),并為向?qū)崿F(xiàn)2 ℃溫控目標(biāo)的最低成本減排軌跡轉(zhuǎn)變提供支持。

G20成員國家中,有13個(gè)國家作出了到2020年的減排承諾,3個(gè)國家(阿根廷、沙特阿拉伯和土耳其)沒有具體表態(tài)。根據(jù)各個(gè)國家向《聯(lián)合國氣候變化框架公約》(UNFCCC)提交的2020坎昆承諾,在評估現(xiàn)有執(zhí)行政策的基礎(chǔ)上,氣候行動(dòng)跟蹤組織(CAT)[2]對G20國家在推進(jìn)執(zhí)行承諾進(jìn)行了評估。評估主要基于以下三個(gè)情景:①坎昆承諾(基于官方表述或數(shù)據(jù)),②執(zhí)行當(dāng)前政策路徑(基于國家官方數(shù)據(jù)),③執(zhí)行當(dāng)前政策路徑(獨(dú)立分析,主要來自CAT和PBL分析數(shù)據(jù)所得)。

整體來看,G20成員國正在向?qū)崿F(xiàn)2020年承諾目標(biāo)推進(jìn)。CAT評估顯示,根據(jù)已有的預(yù)估數(shù)據(jù),7個(gè)G20成員(澳大利亞、巴西、中國、歐盟、印度,日本和俄羅斯)正在向著減排承諾邁進(jìn);5個(gè)國家(加拿大、墨西哥、韓國、南非和美國)有可能需要加強(qiáng)減排行動(dòng)或通過購買補(bǔ)償排放量作為補(bǔ)充實(shí)現(xiàn)承諾。還有一些國家的數(shù)據(jù)并不足夠作出評估判斷,比如印度尼西亞。需要注意的是,評估的預(yù)期取決于與宏觀經(jīng)濟(jì)趨勢相關(guān)的不確定因素,比如GDP的變化和人口發(fā)展趨勢,以及各國氣候政策行動(dòng)的影響等。主要國家表現(xiàn)為以下方面。

中國的2020年目標(biāo)是實(shí)現(xiàn)國內(nèi)單位國內(nèi)生產(chǎn)總值CO2排放比2005年下降40%~45%。已有研究認(rèn)為中國正在向該目標(biāo)前進(jìn),并已經(jīng)實(shí)現(xiàn)了至少42%的強(qiáng)度減排目標(biāo)。2017年,中國單位GDPCO2排放比2005年下降了46%,已經(jīng)超過到2020年碳強(qiáng)度下降40%~45%的上限目標(biāo)。中國非化石能源占一次能源比重已達(dá)13.8%。2017年底,中國可再生能源發(fā)電裝機(jī)容量已達(dá)到6.5億kW,其中風(fēng)電裝機(jī)已完成2020年規(guī)劃目標(biāo)的76%,太陽能裝機(jī)已提前完成2020年目標(biāo),有望實(shí)現(xiàn)到2020年非化石能源比重達(dá)到15%的目標(biāo)。

歐盟承諾到2020年溫室氣體排放在1990年基礎(chǔ)上減少20%。歐洲環(huán)境署(EEA)于2017年11月更新的數(shù)據(jù)顯示[3],2015年歐盟28國整體排放較前一年減少0.5%并預(yù)計(jì)2016年將減少0.7%,當(dāng)前減排在1990年水平基礎(chǔ)上已減少23%,提前完成2020年目標(biāo)。根據(jù)當(dāng)前減排情景預(yù)測,到2020年歐盟整體將在1990年基礎(chǔ)上減排26%。政策表現(xiàn)上,歐盟在2017年成為全球最大的綠色債券發(fā)行主體,達(dá)到760億美元,其中法國因發(fā)行107億美元的主權(quán)綠色債券,成為全球第二大發(fā)行人。歐盟碳排放交易體系繼續(xù)發(fā)揮穩(wěn)定作用;歐盟繼續(xù)要求其成員國在2020年淘汰對化石能源的補(bǔ)貼,并在2018年停止對硬煤開采的補(bǔ)貼等,但缺乏對這些舉措的跟蹤和評估。

印度承諾到2020年,國內(nèi)生產(chǎn)總值碳排放強(qiáng)度在2005年基礎(chǔ)上降低20%~25%(不含農(nóng)業(yè))。根據(jù)CAT預(yù)測,在當(dāng)前政策情境下,印度可以勉強(qiáng)實(shí)現(xiàn)該目標(biāo)。在不計(jì)算由LULUCF引起的CO2排放到情形下,CAT預(yù)計(jì)在執(zhí)行當(dāng)前政策的情境[4]下,印度在2020年的溫室氣體排放為32~33 億t CO2當(dāng)量,雖然在2010年的排放水平上增加了53%~57%,但符合2020年的碳強(qiáng)度減排目標(biāo)。當(dāng)然,印度的減排成效也將取決于經(jīng)濟(jì)對實(shí)際發(fā)展水平和人口增長水平。

美國提交的2020年承諾是在2005年溫室氣體排放水平上減少17%,即在1990年水平上減少0~5%(不含LULUCF),達(dá)到59.5~62.4億t CO2當(dāng)量排放水平[5]。如果根據(jù)美國國務(wù)院2016年提交的報(bào)告[6]進(jìn)行評估,美國當(dāng)時(shí)的減排政策及執(zhí)行效果可以確保實(shí)現(xiàn)2020年目標(biāo),即到2020年溫室氣體排放(不含LULUCF)在54.5~56億t CO2當(dāng)量范圍。然而自特朗普政府宣布退出《巴黎協(xié)定》后,原奧巴馬政府推行的減排政策,如清潔電力規(guī)劃等將被推翻或替代,美國能否順利實(shí)現(xiàn)2020年目標(biāo)將存在很大問號。

其他G20國家中,加拿大距離實(shí)現(xiàn)2020年目標(biāo)仍有差距。2016年宣布的《泛加拿大清潔增長與氣候變化框架》是加拿大實(shí)施溫室氣體減排的全經(jīng)濟(jì)綱領(lǐng)性文件。根據(jù)該框架下的執(zhí)行政策進(jìn)行評估,加拿大到2020年的溫室氣體排放(不含LULUCF)將在1990年水平上提高16%~22%,很有可能錯(cuò)過17%的承諾目標(biāo)。其必須加強(qiáng)現(xiàn)有政策的執(zhí)行或采取額外措施,才能實(shí)現(xiàn)減排目標(biāo)。另外一些國家,比如韓國,其最新修訂的綠色增長戰(zhàn)略弱化了2020年目標(biāo),進(jìn)而被2030年NDC目標(biāo)所取代。而印度尼西亞因?yàn)槿鄙僮銐虻闹涡畔⒑蛿?shù)據(jù),而很難評估其目標(biāo)執(zhí)行情況。

2.2 國家自主貢獻(xiàn)目標(biāo)(2030年)的減排行動(dòng)評估

《巴黎協(xié)定》明確了將21世紀(jì)末全球平均溫升控制在不超過工業(yè)化前2 ℃并努力控制在1.5 ℃內(nèi)的長期目標(biāo)。為了促進(jìn)目標(biāo)的實(shí)現(xiàn),截至2017 年底,全球已有超過180 個(gè)國家和地區(qū)基于自身國情和發(fā)展階段提交了面向2030 年的自主減排目標(biāo)。而評估和比較各國國家自主貢獻(xiàn)(NDC)減排力度,不僅是2023年全球盤點(diǎn)的主要內(nèi)容之一,也對于促進(jìn)各國提振自主減排力度進(jìn)而彌補(bǔ)與2 ℃ 甚至1.5 ℃的排放差距具有重要價(jià)值。

2.2.1 2030年全球溫室氣體排放差距

UNEP自2016年開始在基于以下6個(gè)預(yù)估情景(表2)對全球168家(截至2017年10月)的國家自主貢獻(xiàn)目標(biāo)進(jìn)行分析,并以此對比評估全球碳排放差距。最新的2018年報(bào)告顯示,如果采取與實(shí)現(xiàn)2 ℃(高于66%可能性)目標(biāo)相一致的最低成本減排路徑,預(yù)計(jì)2030年全球溫室氣體排放總量在400億t CO2當(dāng)量,這一估計(jì)比2017年減少了20億t,但仍在合理的不確定性范圍內(nèi)。而若實(shí)現(xiàn)1.5 ℃目標(biāo),則預(yù)計(jì)2030年的溫室氣體排放水平需在240億t CO2當(dāng)量水平,較2017年報(bào)告預(yù)估的360億t整整降低了120億t CO2當(dāng)量,這主要是由于在最新的研究中,都降低了對大規(guī)模負(fù)排放的依賴,因此需要未來幾十年進(jìn)行更大力度的減排。

詳細(xì)來說,在最低成本路徑下,到2030年完全執(zhí)行無條件和有條件的NDC與實(shí)現(xiàn)2 ℃目標(biāo)所需的排放間差距分別是150億t和130億t CO2當(dāng)量,與實(shí)現(xiàn)1.5 ℃目標(biāo)間的差距分別是320億t CO2當(dāng)量和290億t CO2當(dāng)量。如果完全執(zhí)行當(dāng)前無條件的NDC,到2100年全球地表溫度較工業(yè)化前將升高約3.2 ℃,并預(yù)計(jì)2100年后繼續(xù)升高。而完全執(zhí)行有條件的NDC,溫度也將升高約3 ℃,這與2017年報(bào)告的預(yù)計(jì)結(jié)果相一致。總而言之,當(dāng)前的減排形勢變得更加嚴(yán)峻。NDC目標(biāo)的實(shí)現(xiàn)只比當(dāng)前政策軌跡最多減排60億t CO2當(dāng)量,全球需要提高2~3倍的減排努力才可達(dá)到2 ℃目標(biāo)所要求的排放水平,而對于1.5 ℃目標(biāo)則需要甚至5倍的努力。

表2 UNEP《碳排放差距》報(bào)告使用的的6個(gè)典型分析情景

可見,國家自主貢獻(xiàn)完全實(shí)施后,全球溫室氣體排放的增長趨勢并未出現(xiàn)根本性逆轉(zhuǎn),距離實(shí)現(xiàn)《巴黎協(xié)定》的長期溫度目標(biāo)仍有很大差距。提高和更新國家自主貢獻(xiàn)的目標(biāo)和執(zhí)行力度是加速全球減排的重要抓手和必要開端。

2.2.2 G20國家的排放差距

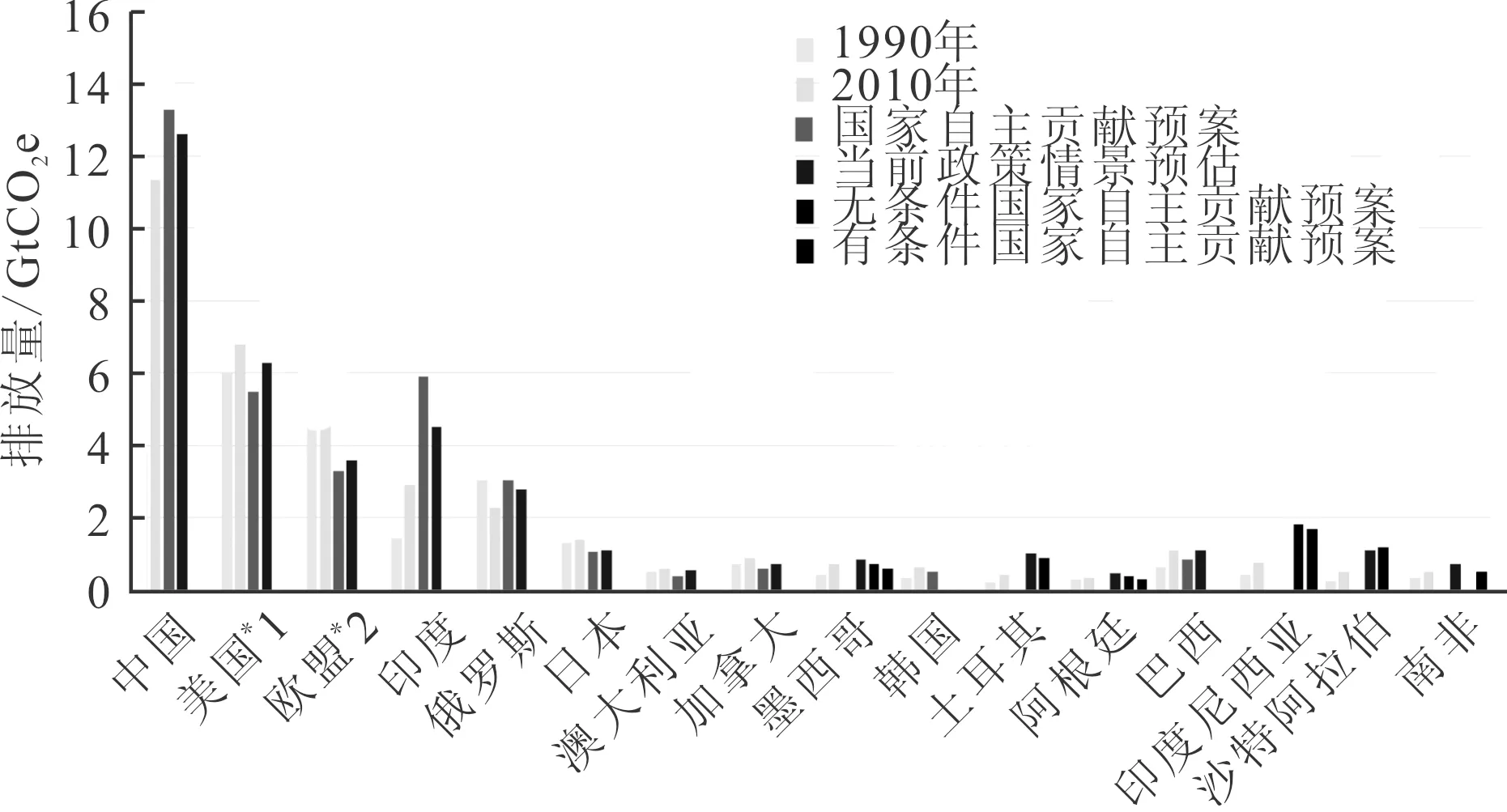

考慮到G20國家在全球排放中所扮演的角色,評估G20成員國家的NDC執(zhí)行情況,將在很大程度上代表了全球的減排進(jìn)程,具有重要參考價(jià)值(圖2)。

數(shù)據(jù)來源:CAT

注:*1:美國的自主國家貢獻(xiàn)為2025年;*2:歐盟(28國)為統(tǒng)一整體(含法國、德國、意大利和英國)

圖2G20成員國家2030年溫室氣體排放趨勢(NDC與當(dāng)前政策情景)

如圖2所示,對于一些國家來說,實(shí)施NDC能夠?qū)崿F(xiàn)比當(dāng)前政策情景更低的排放,也就是說,這些國家需要實(shí)施額外的政策才能達(dá)到NDC目標(biāo)。而另外一些國家,NDC是高于當(dāng)前政策情景的,即這些國家是可以更為容易的提升其NDC目標(biāo)。根據(jù)CAT的預(yù)估,中國、印度和俄羅斯是較有可能在現(xiàn)有政策情景下超額或正在向?qū)崿F(xiàn)NDC目標(biāo)前進(jìn);而如美國、歐盟、日本、加拿大、澳大利亞等有較大可能需要額外的政策措施才能實(shí)現(xiàn)NDC要求。另外,G20國家在減排效果上也表現(xiàn)不一。其中有10個(gè)國家在基于當(dāng)前政策情景下的2030年排放持繼續(xù)增長態(tài)勢,高于2010年排放水平。歐盟呈現(xiàn)較為明顯的下降趨勢,而日本、加拿大則持平或略微有所下降。主要國家表現(xiàn)為以下方面。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2017年中國的煤炭消費(fèi)小幅提升0.4%,結(jié)束了連續(xù)三年的下降趨勢。同期,清潔能源(包含可再生能源和天然氣)在能源消費(fèi)比重升高至20.8%,其中風(fēng)力和太陽能發(fā)電量分別增長了21.4%和38%,距離2030年左右CO2排放達(dá)峰、單位國內(nèi)生產(chǎn)總值CO2排放比2005年下降60%~65%、以及非化石能源占一次能源消費(fèi)比重達(dá)到20%左右等國家自主貢獻(xiàn)目標(biāo)更進(jìn)一步。

CAT數(shù)據(jù)顯示,在過去五年中(2013~2017年),中國CO2排放同比增長率都低于2%,2016年首次出現(xiàn)排放較2015年下降0.2%的情況。2017年,CO2排放達(dá)到了117.4億t,較上一年增長了1.8%,這對應(yīng)著2.13億t的排放量增加。很多學(xué)者認(rèn)為,中國的煤炭消費(fèi)量在2013年已經(jīng)達(dá)到了近些年的高點(diǎn)。雖然2017年煤炭消費(fèi)量出現(xiàn)了近5年的首次反彈,但只是小幅增加0.4%。為此CAT預(yù)估,在當(dāng)前《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃》將2020年煤炭消費(fèi)總量控制在42億t的優(yōu)先戰(zhàn)略下,中國將很有可能提早實(shí)現(xiàn)NDC中設(shè)定的2030年碳排放達(dá)峰的承諾。

歐盟正在努力實(shí)現(xiàn)其到2030年將溫室氣體排放量較1990年減少40%的目標(biāo)。根據(jù)歐盟委員會(huì)的《巴黎氣候峰會(huì)結(jié)束兩年--歐盟的氣候承諾取得了進(jìn)展》報(bào)告[7]顯示,1990~2016年,歐盟溫室氣體排放減少了23%,而同時(shí)經(jīng)濟(jì)增長了53%,這也進(jìn)而進(jìn)一步向經(jīng)濟(jì)發(fā)展脫碳化的目標(biāo)前進(jìn)。當(dāng)前的政策水平有望幫助歐盟實(shí)現(xiàn)2020年目標(biāo),但最新的研究也提醒,歐盟似乎在當(dāng)前政策下難以實(shí)現(xiàn)2030年的減排目標(biāo)。2018年歐盟采取了3個(gè)關(guān)鍵措施,提升2030年達(dá)標(biāo)的可能性,包括改革2021~2030年歐盟排放交易體系(ETS),設(shè)置ETS外國家行業(yè)排放目標(biāo)和在歐盟減排框架下整合土地利用、土地利用變化和林業(yè)行業(yè)等。

印度在國家自主貢獻(xiàn)中承諾,到2030年單位國內(nèi)生產(chǎn)總值碳排放強(qiáng)度比2005年下降30%~35%、非化石燃料發(fā)電在總裝機(jī)容量占比將提高至40%。2017年印度公布了第三份《國家電力規(guī)劃》規(guī)定,在2027年前,可再生能源、核電、水電等非化石燃料發(fā)電占印度發(fā)電總裝機(jī)容量的一半以上(56.5%);同時(shí),考慮到目前已有50 GW煤電項(xiàng)目在建,為實(shí)現(xiàn)2022年可再生能源發(fā)電裝機(jī)175 GW的目標(biāo)(該目標(biāo)與印度的NDC承諾相一致),印度在2027年前將無需新建任何煤電產(chǎn)能。為此,如果印度能夠按照既定規(guī)劃和時(shí)間實(shí)現(xiàn)目標(biāo),那么到2024年左右,印度可再生能源發(fā)電總裝機(jī)將超過煤電[8]。CAT也估計(jì),在當(dāng)前政策水平下,印度將可以實(shí)現(xiàn)其NDC承諾,并預(yù)計(jì)到2030年非化石能源占發(fā)電總裝機(jī)容量占比在60%~65%,碳排放強(qiáng)度在2005年基礎(chǔ)上下降50%。

美國在2015年提交的INDC中提出,到2025年溫室氣體排放較2005年下降26%~28%,并努力實(shí)現(xiàn)28%的目標(biāo)上限。2017年6月,特朗普宣布美國將退出《巴黎協(xié)定》,并將停止國家自主貢獻(xiàn)的實(shí)施和向綠色氣候基金(GCF)捐資。考慮到美國程序性正式退出需到2022年才可生效,現(xiàn)有研究預(yù)計(jì)在當(dāng)前政策水平下,美國不太可能實(shí)現(xiàn)其2025年目標(biāo),并且2025年排放將預(yù)計(jì)比NDC目標(biāo)多出約8~19億t CO2當(dāng)量。美國能源信息署在最新的《國際能源展望2018》[9]預(yù)測,未來可再生能源和天然氣將逐步取代煤炭,這將有利于電力行業(yè)的減排。但由于政策上的不確定性,美國是否可以如期實(shí)現(xiàn)2030年目標(biāo)仍是未知。

其他國家,如作為全球五大排放國之一的俄羅斯目前仍沒有正式批準(zhǔn)《巴黎協(xié)定》,根據(jù)其國家自主貢獻(xiàn)預(yù)案目標(biāo),到2030年將溫室氣體排放量在1990年水平上減少25%~30%。但根據(jù)CAT的評估,俄羅斯的目標(biāo)以1990年為基準(zhǔn)年,將允許其排放至2030年期間一直保持增長,毫無挑戰(zhàn)。而對于日本到2030年將溫室氣體排放量較2013年減少26%的目標(biāo),其當(dāng)前的政策情景就很可能促成該目標(biāo)的實(shí)現(xiàn),而不確定性主要來未來核能、煤炭和可再生能源的發(fā)展情況。

3 2020年前加強(qiáng)行動(dòng)的重要性

雖然,當(dāng)前G20國家在實(shí)現(xiàn)2020年承諾目標(biāo)時(shí)均有所進(jìn)展,但總體緩慢。其在當(dāng)前政策情境下的預(yù)估排放,遠(yuǎn)遠(yuǎn)沒有達(dá)到為實(shí)現(xiàn)《巴黎協(xié)定》所要求的2030年排放水平而相一致的2020年排放。而如果想要在2020年伊始爭取更好的開端,各國必須提高2020年前的氣候目標(biāo)和實(shí)施行動(dòng)(表3)。這不僅可以為實(shí)現(xiàn)2020年后的最低成本減排路徑提供基礎(chǔ)支撐,也可能是實(shí)現(xiàn)全球在2100年1.5 ℃增幅目標(biāo)的最后機(jī)會(huì)。

表3 “使命2020” 的六大氣候行動(dòng)計(jì)劃

2018年召開的塔拉諾阿對話是2020年前行動(dòng)關(guān)鍵之一。根據(jù)《巴黎協(xié)定》要求,各締約國將在2018年對各自行動(dòng)的總體進(jìn)展進(jìn)行評估,以判斷如何在2020年提升/更新國家自主貢獻(xiàn)目標(biāo)。這一過程被稱為促進(jìn)性對話(Facilitative Dialogue),其后在斐濟(jì)擔(dān)任COP23主席國時(shí)改稱為塔拉諾阿對話。可以說,2018年促進(jìn)性對話是《巴黎協(xié)定》生效后檢驗(yàn)其能否推動(dòng)各國提升實(shí)現(xiàn)目標(biāo)雄心的“初試”。如能產(chǎn)生積極成果,可以為2023年全球盤點(diǎn)的開展奠定堅(jiān)實(shí)基礎(chǔ),促進(jìn)各國持續(xù)提升NDC目標(biāo)的氣候決心。

除了國家行動(dòng)以外,很多非國家政府的參與方都已開展氣候治理行動(dòng),如私營企業(yè)、區(qū)域和城市等地方性參與方等。這些非國家行動(dòng)可能很難在國家自主貢獻(xiàn)中進(jìn)行評估,但一些分析已經(jīng)表明其累積行動(dòng)仍然可觀,可以使2030年排放至少減少幾十億t。很多非國家行動(dòng)包含的融資、技術(shù)和能力建設(shè)等議題,對于國家減排有著重要的間接影響。這些行動(dòng)可以與國家行動(dòng)之間相互加強(qiáng),共同打造一個(gè)不斷提升目標(biāo)的良性循環(huán)。

總之,在全球溫室氣體排放仍在穩(wěn)步增加的背景下,雖然《巴黎協(xié)定》彰顯了各國采取減排行動(dòng)的決心,但目標(biāo)和行動(dòng)仍不足以滿足全球踏上既定的減排軌跡。當(dāng)前各國的NDC目標(biāo)距離21世紀(jì)末將全球升溫控制在2 ℃甚至1.5 ℃的目標(biāo)所要求減排力度仍有很大差距。這些差距要求各國必須盡早地加大行動(dòng)力度,削減中長期排放量;同時(shí),也需要制度或政策創(chuàng)新,與透明機(jī)制、全球盤點(diǎn)等共同作用,推動(dòng)各國行動(dòng)的落實(shí)。

猜你喜歡

環(huán)球時(shí)報(bào)(2022-12-14)2022-12-14 16:46:27

加油站服務(wù)指南(2021年8期)2021-11-04 08:19:06

學(xué)生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當(dāng)代水產(chǎn)(2019年4期)2019-05-16 03:04:56

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

中國現(xiàn)當(dāng)代社會(huì)文化訪談錄(2016年0期)2016-09-26 08:46:12

小學(xué)閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33