上市公司商譽減值問題研究

2019-05-25 01:29:26游永真

大眾投資指南 2019年21期

游永真

(福州市建設(shè)發(fā)展集團有限公司,福建 福州 350009)

上市公司商譽是在并購事件中產(chǎn)生的,被并購企業(yè)夸大的業(yè)績承諾為其爭取了較高的估值,直接造成上市公司巨額的商譽。當(dāng)業(yè)績承諾無法兌現(xiàn)或承諾期滿后盈利無法持續(xù),上市公司必將面臨商譽減值的風(fēng)險。2015-2016年期間,很多上市公司進行了大規(guī)模的資產(chǎn)收購,一般大規(guī)模的資產(chǎn)收購有2-3年的業(yè)績承諾期。如果業(yè)績承諾期到期,但該資產(chǎn)組沒有達到并購時承諾的收益,或是低于預(yù)期,那么上市公司就要進行商譽減值處理。

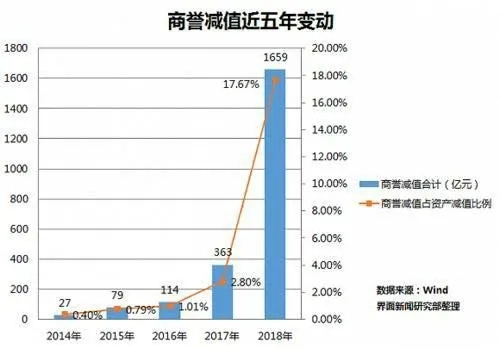

根據(jù)Wind界面新聞研究部整理的數(shù)據(jù)顯示,2018年是A股商譽減值創(chuàng)新高的年份,871家上市公司中就有452家虧損,虧損企業(yè)數(shù)量占總數(shù)的一半多,共計提商譽減值金額高達1658.6億元,2018年減值金額是17年的4.5倍,16年的14.5倍,甚至大于2014-2017年四年總和。具體情況請見(如圖1)

圖1:商譽減值近五年變動情況

一、上市公司商譽和商譽減值的概念及會計處理

(一)商譽和商譽減值的概念

1、商譽是指在未來期間能為企業(yè)生產(chǎn)經(jīng)營帶來超額利潤的潛在經(jīng)濟價值,或一家企業(yè)預(yù)期的獲利能力超過可辨認(rèn)資產(chǎn)正常獲利能力的資本化價值,是企業(yè)整體價值的組成部分。在上市公司并購中,它是支付的收購價超過被收購企業(yè)凈資產(chǎn)公允價值的差額;作為企業(yè)合并時必然出現(xiàn)的商譽,其確認(rèn)和核算結(jié)果直接影響合并方的財務(wù)狀況和經(jīng)營成果。

2、商譽減值是指對企業(yè)合并過程中形成的商譽進行減值測試后,確認(rèn)相應(yīng)的減值損失。上市公司并購重組中確認(rèn)的合并商譽,如果被收購企業(yè)的業(yè)績無法實現(xiàn)承諾或無法達到預(yù)期收益,只要減損金額能夠可靠計量,并對經(jīng)營決策產(chǎn)生影響,則需要對合并商譽計提減值。

(二)商譽和商譽減值的會計計量

商譽的會計計量包含初始計量和后續(xù)計量。

1、根據(jù)企業(yè)會計準(zhǔn)則第20號規(guī)定,在非同一控制下的企業(yè)合并產(chǎn)生的商譽為合并支付價款大于取得的被購買方可辨認(rèn)凈資產(chǎn)公允價值的份額的差額。上市公司在實施收購時,以現(xiàn)金或其他非現(xiàn)金資產(chǎn)作為合并支付對價而取得被收購企業(yè)的控制權(quán),此時支付的價款超過被收購方可辨認(rèn)凈資產(chǎn)公允價值份額的差額部分作為合并商譽在合并報表中體現(xiàn)。商譽雖然被記為資產(chǎn),但并不是真正的資產(chǎn),一是商譽無法單獨出售,也無法抵償債務(wù),只會使企業(yè)的經(jīng)營風(fēng)險被低估;二是商譽無法直接創(chuàng)造利潤,而是隨著經(jīng)營過程被消耗。

2、根據(jù)會計監(jiān)管風(fēng)險提示第8號的規(guī)定,企業(yè)應(yīng)當(dāng)在每一會計年度期末對商譽價值進行減值測試。上市公司的合并商譽產(chǎn)生于企業(yè)并購重組活動中,其依賴于合并成本與被收購方可辨認(rèn)凈資產(chǎn)的計量,后續(xù)計量也需要通過被收購方可辨認(rèn)凈資產(chǎn)的預(yù)期收益變化來判斷原確認(rèn)的商譽價值與當(dāng)期價值之間是否存在差異,這種特殊性決定了其后續(xù)計量的復(fù)雜性。判斷被收購企業(yè)資產(chǎn)價值的方法主要有收益現(xiàn)值法、重置成本法、現(xiàn)行市價法等,目前市場上一般選擇收益現(xiàn)值法,即考慮被收購企業(yè)以后年度產(chǎn)生的現(xiàn)金流,選擇合理的折現(xiàn)率,將現(xiàn)金流折現(xiàn)的金額作為企業(yè)的價值,然后與原確認(rèn)的商譽價值比較,判斷是否需要計提減值。若折現(xiàn)后的金額大于原確認(rèn)的商譽金額,無須計提減值;反之,將差額部分計提減值。

二、上市公司商譽的形成原因及存在的問題

(一)商譽的形成原因

商譽產(chǎn)生于商業(yè)和會計的差異,商業(yè)是大膽主觀的,會計是謹(jǐn)慎客觀的,這個結(jié)果導(dǎo)致商譽受主觀判斷影響。上市公司所支付的收購價款是以被收購企業(yè)總體價值為基礎(chǔ),還包含了很多其他的因素,如被收購企業(yè)具有知名的產(chǎn)品品牌、先進的管理體制、杰出的管理人才、良好的銷售渠道、較高的市場占有率、買賣雙方的談判能力以及宏觀經(jīng)濟環(huán)境等因素的影響,這些因素都會造成收購價格偏離被收購企業(yè)的內(nèi)在價值,由此產(chǎn)生巨額的合并商譽。簡單地說,被收購企業(yè)的公允價值是700萬元,購買方支付1000萬元取得被收購企業(yè)的股權(quán),那么,1000-700=300萬元為合并商譽。

商譽與企業(yè)密不可分,它是企業(yè)最后形成的資產(chǎn),當(dāng)企業(yè)破產(chǎn)時卻是最先消失的資產(chǎn)。商譽能為企業(yè)創(chuàng)造間接的經(jīng)濟效益,它具有抽象性、價值性、相對不確定性和依附性等特性,一般情況下,商譽價值不是一成不變的,它隨著企業(yè)整體價值的變化而變化。

(二)商譽存在的問題

目前,隨著企業(yè)改制、資產(chǎn)重組、并購等經(jīng)濟業(yè)務(wù)的不斷發(fā)展,合并商譽的確認(rèn)和后續(xù)計價問題已日益成為市場關(guān)注焦點。

1、合并收購的購買日期影響商譽初始確認(rèn)金額。一般情況下,并購雙方簽訂協(xié)議約定購買日,但在實際并購中,購買日的價格往往受許多因素影響,且上市公司的股票價格呈動態(tài)變動,股票價格的高低直接影響購買價格,所以收購時點影響商譽的金額。

2、商譽的初始公允價值計量準(zhǔn)確性存在偏差。商譽初始入賬金額受收購價款影響較大,當(dāng)收購價背離被收購企業(yè)可辨認(rèn)凈資產(chǎn)公允價值的金額越大,合并商譽的入賬金額就較大;而收購價受到企業(yè)內(nèi)部和外部環(huán)境等諸多因素影響,可能造成上市公司的收購價過高,商譽金額虛高的情況。然而,巨額合并商譽將會直接影響上市公司以后年度的利潤和資產(chǎn),會給企業(yè)未來一段時間的生產(chǎn)經(jīng)營帶來較大的風(fēng)險。

3、商譽減值測試的難度較大,且有較大的操縱空間。一是按照現(xiàn)行準(zhǔn)則的要求,企業(yè)每年度末需要對商譽進行減值測試,實際操作上,相應(yīng)資產(chǎn)組的可收回價值的判斷基于預(yù)期收益估計和折現(xiàn)率的選擇。商譽作為一項特殊的資產(chǎn),它不能獨立于其他資產(chǎn)或資產(chǎn)組,進行減值測試時必須與相關(guān)資產(chǎn)或資產(chǎn)組結(jié)合起來,當(dāng)資產(chǎn)組的規(guī)模較大或資產(chǎn)數(shù)量較多時,企業(yè)內(nèi)外環(huán)境的影響以及復(fù)雜煩瑣的測試流程,將大幅提高收益測試紕漏和預(yù)期謬誤出現(xiàn)的可能性。二是企業(yè)會計人員對于盈利的預(yù)測具有較大的自由裁量權(quán),此外,對投資收益的期望、對投資風(fēng)險的態(tài)度都將影響估值假設(shè)和方法的選用,因其存在主觀隨意性,商譽不可避免地淪為上市公司利潤調(diào)節(jié)的手段。

三、應(yīng)對上市公司商譽減值的對策建議

隨著資本市場的迅速發(fā)展,上市公司并購數(shù)量激增,如何使商譽的確認(rèn)和計量更加準(zhǔn)確,更能體現(xiàn)資產(chǎn)組未來盈利能力,是近年來會計界富有挑戰(zhàn)性的課題。受市場波動和經(jīng)營周期的影響,上市公司的商譽不可能一直維持在較高的價值水平上,近年來部分上市公司大額計提商譽減值對業(yè)績產(chǎn)生負(fù)面影響,同時也影響到市場和投資者對于企業(yè)價值的準(zhǔn)確判斷,在一定程度上影響了市場秩序。建議采取以下措施進行完善:

(一)改變現(xiàn)行商譽計提模式

企業(yè)應(yīng)對商譽后續(xù)計量采取攤銷和減值測試相結(jié)合模式。商譽是基于被收購企業(yè)在特定年限內(nèi)創(chuàng)造經(jīng)濟效益,并且價值效益會隨著使用年限的延長而逐漸下降;商譽攤銷,就是隨著企業(yè)合并利益的消耗將外購商譽的賬面價值均勻減記至零的后續(xù)計量模式。2014年以來,上市公司并購政策放寬,A股曾迎來并購高峰,隨著并購重組的業(yè)績承諾到期,部分上市公司業(yè)績承諾完成率遠(yuǎn)低于預(yù)期。業(yè)績承諾到期,無法完成對賭協(xié)議,此時發(fā)生減值的空間大,一次性計提商譽減值對上市公司業(yè)績產(chǎn)生較大影響,減值金額達到幾億、甚至幾十億,商譽問題成為市場“黑天鵝”。因此,商譽后續(xù)計量采取攤銷和減值測試相結(jié)合模式,可以有效應(yīng)對并購帶來的業(yè)績激增的不確定性,以及一次性計提減值對業(yè)績的影響,在一定程度上對上市公司的高溢價并購重組形成抑制。

(二)提高會計人員和評估人員的專業(yè)素質(zhì)

商譽的確認(rèn)和后續(xù)計量是一種會計估計,這需要會計人員根據(jù)企業(yè)自身情況運用專業(yè)知識做出合理判斷,同時也需要評估人員運用科學(xué)的方法對商譽價值做出合理的評估,以便于在商譽會計處理過程中根據(jù)實際情況做出正確的判斷,從而提高信息的可比性和準(zhǔn)確性。

(三)嚴(yán)懲掏空上市公司的大股東

近年來, A股市場上的高溢價并購經(jīng)常與違規(guī)關(guān)聯(lián)交易、利益輸送等相結(jié)合,成為大股東抽空上市公司的一種手段。這些大股東將上市公司當(dāng)成圈錢的工具,因利益輸送等產(chǎn)生高溢價,虛增資產(chǎn),拉高股價,隨后在股票解禁期當(dāng)成免費提款機,被掏空的上市公司成為A股市場的僵尸和空殼,擾亂了正常的金融秩序,因此應(yīng)嚴(yán)懲擾亂正常市場秩序的大股東,維護市場的健康發(fā)展。

四、結(jié)束語

近年來A股盛行的高溢價收購,不僅大部分未能產(chǎn)生業(yè)績亮點,反而將上市公司推入巨額虧損的陷阱,要從根本上改善現(xiàn)狀,需要監(jiān)管機構(gòu)對無實質(zhì)性的重組、高溢價收購、盲目跨界并購等嚴(yán)格把關(guān)。外延式并購給上市公司帶來成長機會,也帶來新的挑戰(zhàn);上市公司的并購方案必須著眼于并購標(biāo)的對于公司主營業(yè)務(wù)的協(xié)同效應(yīng)和市場整合后的增量,形成一套行之有效的整合和管理方法,才能把自身在行業(yè)中的地位及整體運營水平提升到一個新的臺階。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00