供應契約視角下M服裝零售企業訂貨策略分析

2019-05-25 00:53:43易洋

現代營銷·經營版 2019年6期

易洋

摘 要:隨著互聯網的發展,服裝的在線銷售對線下實體店構成了很大的威脅,傳統實體店除了轉型向線上發展,還能采取怎樣的措施應對互聯網的沖擊。本文從供應鏈管理的角度以M企業為例,分析線下服裝實體店通過加盟的形式,與品牌供貨商簽訂供應契約達到收入共享、風險分攤的共贏局面。為服裝店主和品牌供應商如何更好的合作提供了一定的參考價值。

關鍵詞:收入共享;回購契約;線下服裝行業;品牌加盟

據前瞻研究院提供的數據,2018年,中國服飾類零售總額突破1.37億。不過受消費增速放緩、宏觀經濟預期影響,2018年末無論上游紡織制造業還是下游服裝銷售企業都增長速度都有所放緩。線上服裝銷售更是對線下實體店造成了一定的打擊。除了轉型往線上發展,傳統服裝店也借供應鏈中供應契約的效用,在線下服裝市場上生存發展。

一、研究回顧

(一)收入共享契約

供應契約中有許多參數,將這些參數單獨列出或者進行組合,就可以形成不同類型的供應契約。收入共享契約是指供應商對貨物擁有所有權,決定批發價格,收入按比例共享。學者在大量的研究中實證收入共享契約的有效性。王勇和裴勇借助于報童模型,分析了一對一銷售商和供應商各自的最優決策行為 ,并得出在需求具有價格敏感性的情況下利益共享合約也能使供應鏈達到協作狀態的結論。陳菊紅和郭福利則在此基礎上,加入了銷售價格和剩余產品殘值和生產成本變量,也驗證了供應鏈收益共享的有效性。

(二)回購契約

回購契約是指銷售季末,供應商對零售商沒有賣掉的產品以一定的返銷價格進行回購。代建生分析了銷售商的風險規避度對供應商收益的影響,銷售商越規避風險,供應商的收益越低。蹇明從需求分布自由的角度分析供應鏈系統、零售商和供應商的期望收益。供應鏈系統的期望收益在由上界向下界乃至退化為最小期望收益時,回購契約的協調能力逐漸增強。

本從基于前人的研究成果,從收入共享契約與回購契約的角度分析了M企業經營模式中的訂貨策略,為廣大線下零售服裝業提供了參考價值。

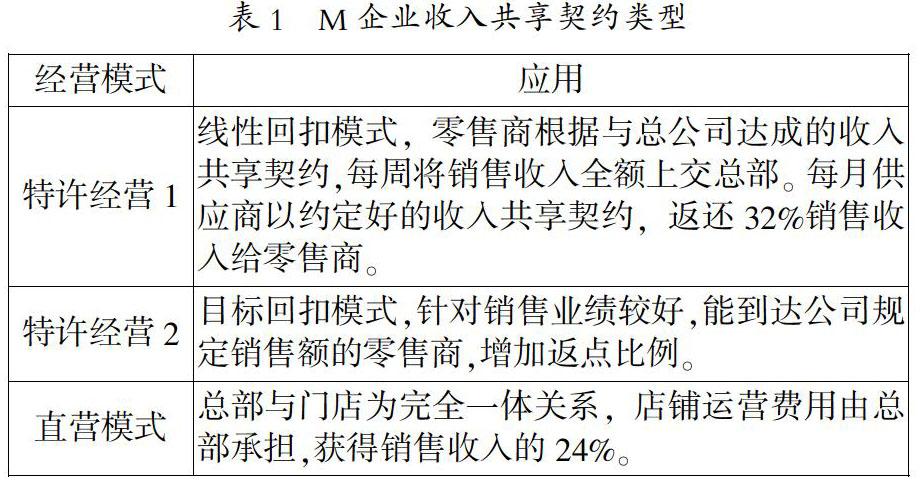

二、基于供應契約的M企業經營模式的訂貨問題分析

服裝市場表現出生命周期短、市場需求波動顯著的特點,使得商戶精準預測率低,存貨問題成為了服裝零售企業的一大發展困境。對于供貨商來說,存貨過多會增加庫存費、占用過多資金導致企業流動資金周轉不靈。對于零售商來說,過多的庫存具有自我貶值性,尤其是服裝行業。針對這類問題,M企業通過供應鏈契約的方式,聯通供貨商(總部)與零售終端(分部),發揮激勵和保障作用,減少了訂貨的失誤。

三、M企業供應鏈契約的作用機制分析

(一)收入共享契約

1.提高銷售努力水平

在契約中添加了目標回扣模式,在銷售旺季,零售商達到目標銷售額的可能性更大,增強零售商銷售積極性,達到降低機會成本損失和控制銷售渠道的目的。

2.成本分攤

加盟商的進入降低了供應商的經營風險。一是降低銷售成本。對于M企業來說,零售商自身的努力投入水平使M公司不需花過多的培訓和管理費用。二是分攤采購成本,加盟商的特許經營費以及每周的銷售收入上交使得M企業有足夠的流動現金進行服裝采購。

3.控制零售價格和銷售數量

收入共享契約便于供應商了解零售商的銷量,進而靈活決定自身的采購量。這種供需關系在內部發生,信息透明度高。

(二)回購契約

一般的回購協議中,供應商允許零售商全價部分退貨或者限價全部退貨,不完全降低零售商的庫存成本其優勢在于一是避免加盟商會無計劃打折促銷,對服裝品牌形象造成損害。二是零售商幾乎不存在庫存成本,降低了經營風險,給零售商一定的經營保障。三是回購意味著供應商對市場和質量能給予保證,增加加盟商對M公司品牌的信任度。

但是回購協議下的庫存成本轉移到供應商身上,多個零售商的庫存成本轉移將給供應商巨大的庫存壓力。有學者提出努力成本分擔的概念,即供應鏈中供應商需要中需要確定最優的產品生產批量、選擇收益共享比例和承擔銷售商努力成本比例。M企業換季時一次配送達到200件,平時2-3天進行一次服裝更新配送。實時更新服裝店的款式,這是供應商分攤努力成本的一種表現。

結語

經過分析,M企業的收入共享契約在為企業帶來利潤的同時也激勵了零售商的銷售積極性。也保證企業有足夠的資金進行采購經營。回購協議在保護品牌形象的同時也降低了零售商的經營成本。

不過這需要雙方彼此信任,共同努力的結果。加盟商選擇加盟首先是利益需求,其次是發展需求,然后再是精神文化的需求。對于零售商來說,沒有了庫存的風險,但是30%左右的銷售利潤的確難以沒有太多的利潤,在加盟品牌的背后,也難免帶售其他產品。這是值得供應商思考的問題,僅僅從懲罰機制來管理加盟商正面和負面作用哪個更大難以估計,經營企業文目前也不能解決本質問題。在這個問題上,未來可以從供應契約優化的方向上進行研究。

參考文獻:

[1] 馬士華,林? 勇.供應鏈管理[M].北京:機械工業出版社,2018:95-97.

[2] 王? 勇,裴? 勇.需求具有價格敏感性的供應鏈的利益共享合約[J].中國管理科學,2005(06):29-33