制造企業(yè)成本粘性實證研究

2019-06-03 03:00:26周敏劉崢郜夢博

會計之友 2019年10期

周敏 劉崢 郜夢博

【摘 要】 在轉(zhuǎn)型升級背景下,制造企業(yè)面臨成本加大的壓力。文章研究制造企業(yè)成本粘性的存在性,分析勞動、資本與技術(shù)密集度對制造企業(yè)成本粘性的影響。選擇上海制造業(yè)作為典型案例,利用上海制造業(yè)A股上市公司2009—2016年的數(shù)據(jù),以Anderson LOG為基礎(chǔ)模型進(jìn)行實證研究。結(jié)果表明上海制造企業(yè)存在成本粘性,勞動密集度、資本密集度與技術(shù)密集度均與成本粘性正相關(guān)。在轉(zhuǎn)型升級的關(guān)鍵時期,制造企業(yè)關(guān)注成本粘性,有效調(diào)整、控制企業(yè)資源結(jié)構(gòu)和成本,是影響轉(zhuǎn)型升級成敗的重要一環(huán)。

【關(guān)鍵詞】 成本粘性; 制造業(yè)轉(zhuǎn)型; 勞動密集度; 資本密集度; 技術(shù)密集度

【中圖分類號】 F234.3;F272.3? 【文獻(xiàn)標(biāo)識碼】 A? 【文章編號】 1004-5937(2019)10-0010-04

一、引言

制造業(yè)是實體經(jīng)濟(jì)的主體,隨著全球競爭的加劇,制造業(yè)轉(zhuǎn)型迫在眉睫。企業(yè)轉(zhuǎn)型過程中,市場競爭和需求的復(fù)雜性增加,成本壓力加大、業(yè)績預(yù)測困難,轉(zhuǎn)型企業(yè)的資源結(jié)構(gòu)、業(yè)務(wù)量和成本都將發(fā)生巨大變化。

傳統(tǒng)管理會計學(xué)將成本與業(yè)務(wù)量之間的線性關(guān)系定義為成本習(xí)性,認(rèn)為成本的邊際變動與業(yè)務(wù)量變動方向無關(guān),業(yè)務(wù)量增加、減少與成本上升、下降呈對稱性,與此相關(guān)的成本分析方法在企業(yè)經(jīng)營管理中得到廣泛使用。然而,已有研究表明,成本與業(yè)務(wù)量之間并不是對稱變化的。Anderson等[ 1 ]提出“成本粘性”,認(rèn)為成本與業(yè)務(wù)量之間是非線性關(guān)系,即不對稱性;業(yè)務(wù)量等額增減變動時,成本增加的幅度大于成本減少的幅度,呈現(xiàn)“易增難減”的特點。

我國制造企業(yè)正處于轉(zhuǎn)型升級的關(guān)鍵時期,資本和勞動力貢獻(xiàn)率的增長率下降,面對不斷縮小的利潤空間和日益增大的成本壓力,企業(yè)資源結(jié)構(gòu)的有效調(diào)整、企業(yè)成本的管理控制是影響其轉(zhuǎn)型成敗的關(guān)鍵。在這一背景下,研究制造企業(yè)成本粘性的存在性、特征及影響因素,深入分析成本粘性在制造企業(yè)轉(zhuǎn)型升級中扮演的角色及發(fā)揮的作用尤為急迫。

由于制造企業(yè)成本具有強(qiáng)烈的地域特征,同時面臨轉(zhuǎn)型壓力與成本壓力的上海具有一定的典型性,本文選擇成本壓力突出的上海作為實證分析的數(shù)據(jù)來源,以2009至2016年上海的制造業(yè)A股上市企業(yè)為樣本,通過面板數(shù)據(jù)分析,研究制造企業(yè)成本粘性的存在性,分析勞動、資本與技術(shù)密集度對制造業(yè)企業(yè)成本粘性的影響,進(jìn)而提出管理啟示與建議。

二、理論基礎(chǔ)與研究假設(shè)

(一)研究的理論基礎(chǔ)

在Anderson等[ 1 ]提出的理論基礎(chǔ)上,Balakrishnan等[ 2 ]實證分析了企業(yè)存在成本粘性的現(xiàn)象與特征。Kama等[ 3 ]將與成本粘性相反的現(xiàn)象稱之為“成本反粘性”。Banker等[ 4 ]將成本粘性和成本反粘性概括為“成本變動的不對稱性”。

Anderson[ 1 ]基于資本密集型與勞動密集型企業(yè)的特征,指出這些企業(yè)具備較高的資源調(diào)整成本,成本粘性水平較高。孔玉生等[ 5 ]研究認(rèn)為我國上市公司存在成本粘性,各個行業(yè)和公司屬性影響成本粘性水平,資本密集型和勞動密集型公司成本粘性水平較高。

基于已有研究成果,本文從資源密集度視角出發(fā),選取勞動、資本與技術(shù)密集度三個因素進(jìn)行研究,以揭示成本粘性在上海制造業(yè)轉(zhuǎn)型升級中扮演的角色。

(二)研究假設(shè)

1.成本粘性的存在性

研究者從不同視角出發(fā),研究了成本粘性的存在性及特征。江偉等[ 6 ]認(rèn)為成本粘性是存在的,對成本粘性的研究有助于揭示企業(yè)成本管理行為的“黑箱”。孫澤露等[ 7 ]指出中國制造企業(yè)呈現(xiàn)出成本粘性和成本反粘性特征,且成本粘性在不同行業(yè)中的程度有所不同。謝獲寶等[ 8 ]認(rèn)為成本粘性程度過高會降低經(jīng)營效率,加劇經(jīng)營風(fēng)險。由此提出以下假設(shè):

H1:上海制造企業(yè)存在成本粘性。

2.勞動、資本、技術(shù)密集度的影響

勞動力市場特征會對成本粘性產(chǎn)生影響。Banker等[ 4 ]研究國家間勞動力市場特征(失業(yè)福利水平、就業(yè)保護(hù)等法律法規(guī)完善)的不同對公司成本粘性的影響,認(rèn)為這一影響是顯著的。劉媛媛等[ 9 ]對Anderson[ 1 ]的成本粘性進(jìn)行了擴(kuò)展,認(rèn)為勞動保護(hù)加大了勞動力要素的投入風(fēng)險與價格,加劇了人工成本粘性。

從勞動密集度視角來看,Anderson[ 1 ]認(rèn)為勞動密集型企業(yè)具備較高的成本粘性水平。制造業(yè)企業(yè)勞動密集度相對較高,人力資本是企業(yè)調(diào)整成本的約束性資源。正常情況下,業(yè)務(wù)量下降時,企業(yè)為削減成本將大量裁員;業(yè)務(wù)量擴(kuò)大時,企業(yè)將雇傭短期員工。在制造企業(yè)日益專業(yè)、細(xì)分的情況下,尤其對上海的制造業(yè)企業(yè)而言,勞動力資源的調(diào)整將帶來較高的成本,解聘員工的賠償、新員工的培訓(xùn)、重新招聘時間成本等因素都可能抑制管理者立刻裁員,從而提高企業(yè)成本粘性水平。由此提出以下假設(shè):

H2a:勞動密集度與上海制造企業(yè)成本粘性正相關(guān)。

有研究認(rèn)為,較高的資本密集程度能夠加強(qiáng)成本粘性程度[ 10-11 ]。龐琦和張建平(2015)選取671家制造業(yè)上市公司作為實證分析對象,結(jié)果表明制造企業(yè)的資本密集度、存貨密集度及凈資產(chǎn)收益率都對成本粘性有顯著影響。

資產(chǎn)密度大、資產(chǎn)專用性強(qiáng)是制造企業(yè)的重要特點,成本與收入的不對稱性變動增大,即資本密集度大的企業(yè)成本粘性水平較低。另外,制造業(yè)企業(yè)高管資源優(yōu)化配置會相應(yīng)產(chǎn)生調(diào)整成本。在兩方面共同作用下,成本粘性呈現(xiàn)增強(qiáng)趨勢。相反,則成本粘性減弱。

本文提出假設(shè)H2b:資本密集度與上海制造業(yè)企業(yè)成本粘性正相關(guān)。

有關(guān)技術(shù)創(chuàng)新、資源效用、成本粘性影響的研究中,劉圣香和劉芳芳[ 12 ]發(fā)現(xiàn)技術(shù)創(chuàng)新、高級人力資本及生產(chǎn)性服務(wù)業(yè)對制造業(yè)升級解釋度高達(dá)99.98%,是影響制造業(yè)升級的關(guān)鍵。張長征和母欣[ 13 ]認(rèn)為低的技術(shù)密集度與薄弱的創(chuàng)新能力抑制我國技術(shù)創(chuàng)新,受經(jīng)營者風(fēng)險偏好影響,技術(shù)密集度正向調(diào)節(jié)CEO自主權(quán)與PPS。

上海的制造業(yè)轉(zhuǎn)型強(qiáng)調(diào)以創(chuàng)新為驅(qū)動要素,由主要依賴物質(zhì)資源的消耗轉(zhuǎn)為依賴技術(shù)的創(chuàng)新與進(jìn)步。對于技術(shù)密集度的測量,一般用單位銷售收入的研發(fā)投入來反映,研發(fā)投入強(qiáng)度決定企業(yè)未來預(yù)期。技術(shù)創(chuàng)新是關(guān)于研發(fā)資金與研發(fā)人員投入的函數(shù),技術(shù)密集是實現(xiàn)技術(shù)創(chuàng)新的關(guān)鍵。由此提出以下假設(shè):

H2c:技術(shù)密集度與上海制造業(yè)企業(yè)成本粘性正相關(guān)。

三、研究設(shè)計與分析

(一)研究設(shè)計

本文以Anderson[ 1 ]的LOG模型作為基礎(chǔ),基于假設(shè)1建立模型(1)驗證上海制造業(yè)企業(yè)是否存在成本粘性及粘性程度。

其中:ΔCost=Costi,t/Costi,t-1;ΔSale=REVi,t/REVi,t-1;i為第i個公司,取值1~124;t為第t年,取值1~8;COSTi,t為公司i在t年的總成本,包括營業(yè)成本、管理費用、銷售費用及財務(wù)費用;REVi,t為公司i在t年的營業(yè)收入,代替業(yè)務(wù)量;β0為常數(shù)項;β1為營業(yè)收入增加1%時成本增加的百分比;β2為成本粘性程度;β1+β2為營業(yè)收入減少1%時成本粘性減少的百分比;Di,t為虛擬變量,當(dāng)營業(yè)收入上升時Di,t=0,下降時則Di,t=1;εt為隨機(jī)誤差項。

模型中當(dāng)營業(yè)收入增加1%,成本提高β2%;銷售收入減少1%,成本下降(β1+β2)%。根據(jù)成本習(xí)性定義可知:若β2<0時,成本粘性存在,且β2越大,成本粘性水平越高;其他條件時,不存在成本粘性。

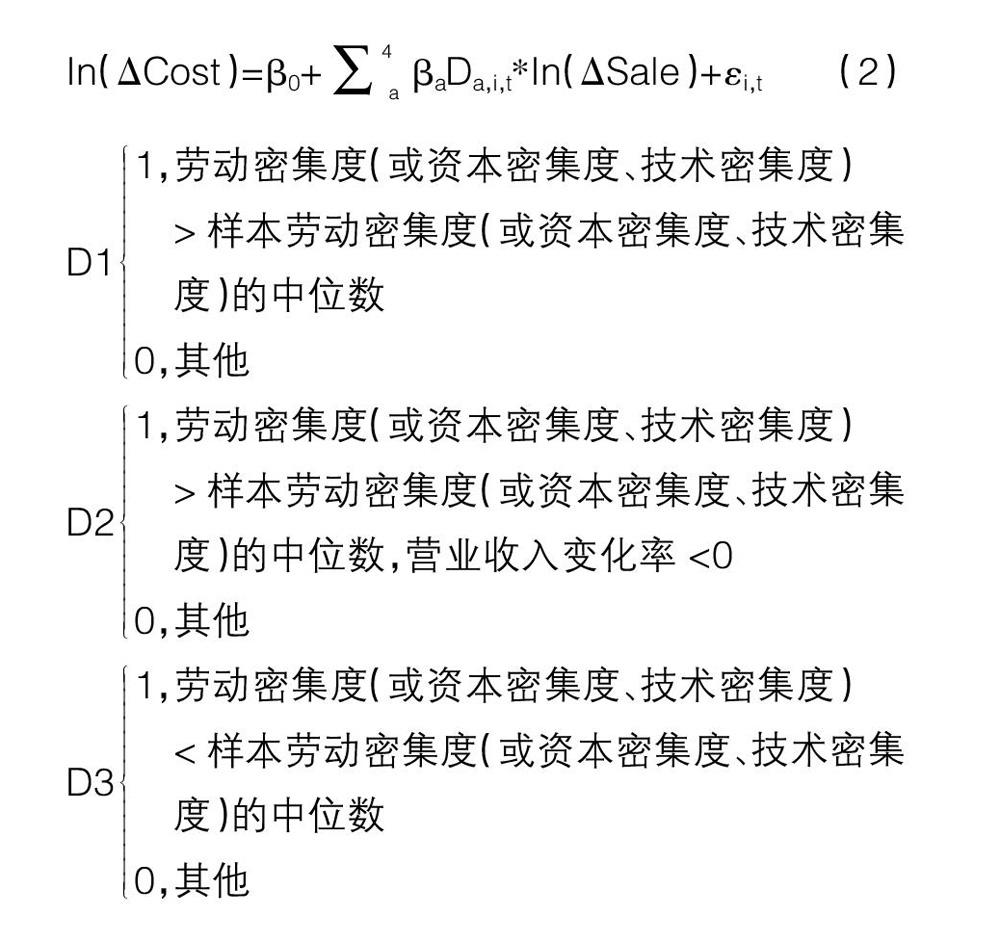

以勞動密集度、資本密集度或技術(shù)密集度的中位數(shù)為分水嶺劃分樣本數(shù)據(jù),將勞動密集度、資本密集度或技術(shù)密集度作為測量指標(biāo)代入模型(1),分析變量與制造業(yè)企業(yè)成本粘性的影響。

其中:a為名義變量指代的一種情況(i=1,2,3,4);β1為勞動密集度(或資本密集度、技術(shù)密集度)>樣本勞動密集度(或資本密集度、技術(shù)密集度)的中位數(shù),營業(yè)收入提高1%時成本變化的百分?jǐn)?shù);β2為勞動密集度(或資本密集度、技術(shù)密集度)>樣本勞動密集度(或資本密集度、技術(shù)密集度)中位數(shù)時的成本粘性系數(shù);β1+β2為勞動密集度(或資本密集度、技術(shù)密集度)>樣本勞動密集度(或資本密集度、技術(shù)密集度)的均值,為營業(yè)收入下降1%時成本變化的百分?jǐn)?shù);β3為勞動密集度(或資本密集度、技術(shù)密集度)<樣本勞動密集度(或資本密集度、技術(shù)密集度)的中位數(shù),營業(yè)收入提高1%時成本變化百分?jǐn)?shù);β4為勞動密集度(或資本密集度、技術(shù)密集度)<樣本勞動密集度(或資本密集度、技術(shù)密集度)的中位數(shù),營業(yè)收入提高1%時成本變化百分?jǐn)?shù)的成本粘性系數(shù);β3+β4為勞動密集度(或資本密集度、技術(shù)密集度)<樣本勞動密集度(或資本密集度、技術(shù)密集度)的中位數(shù),營業(yè)收入提高1%時成本變化的百分?jǐn)?shù)或營業(yè)收入下降1%時成本變化的百分?jǐn)?shù)。

若β4>β2,則勞動密集度、資本密集度及技術(shù)密集度與制造業(yè)企業(yè)成本粘性正相關(guān)。

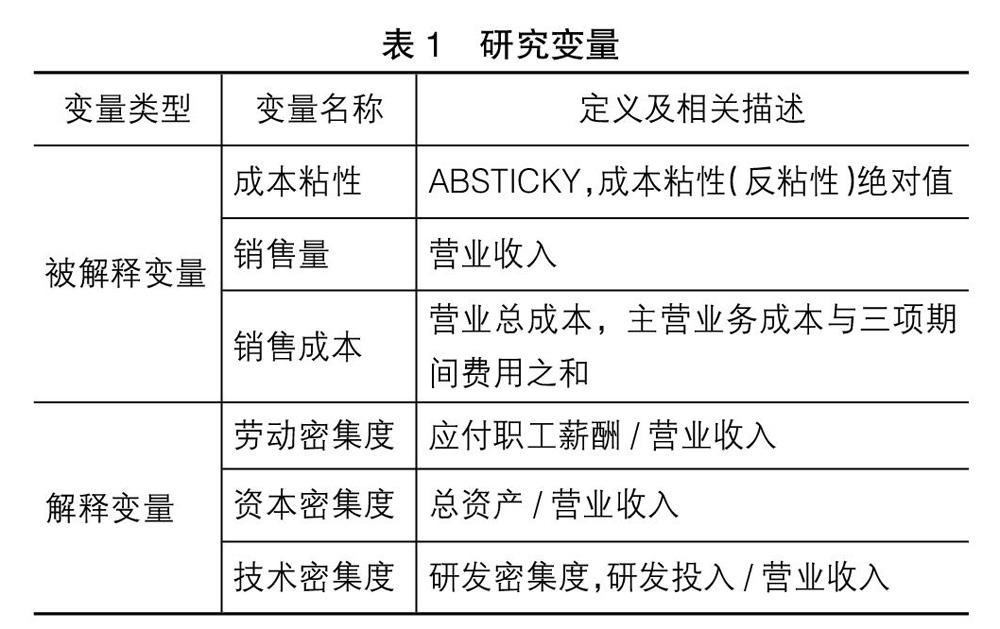

本文選取影響成本粘性程度具有代表性的主客觀因子進(jìn)行實證分析,變量定義見表1。

(二)數(shù)據(jù)處理

本文以上海制造業(yè)企業(yè)A股124家企業(yè)為樣本,對其2009—2016年的財務(wù)數(shù)據(jù)進(jìn)行研究,數(shù)據(jù)來源于國泰君安數(shù)據(jù)庫與RESSET數(shù)據(jù)庫。此外,為確保研究的科學(xué)嚴(yán)謹(jǐn)性,剔除數(shù)據(jù)缺失的樣本企業(yè)和考察期間ST、PT類的樣本企業(yè)以及營業(yè)收入變化率與營業(yè)成本變化率絕對值大于3的財務(wù)數(shù)據(jù)。

由表2可知:(1)收入變化率均值為7.02%,發(fā)展較為平穩(wěn);成本變化率均值為7.73%,成本變化率相對較大,產(chǎn)生成本粘性。此外,相對楊春麗等[ 11 ]得出的收入變化率平均數(shù)為13.56%與成本變化率均值13.17%較小,成本粘性程度較低。(2)勞動密集度平均數(shù)為0.2041,即人力成本為0.2041,可知每一元收入的員工成本為0.02041元。(3)資本密集度均值為1.9878,即每投入一元的收入需要投入經(jīng)營資本1.9878元。(4)技術(shù)密集度均值為3.9471,即每一元收入對應(yīng)的研發(fā)投入為3.9471元。

(三)實證分析

本研究選用SPSS22.0統(tǒng)計軟件與Excel對相關(guān)數(shù)據(jù)進(jìn)行處理與回歸分析,實證結(jié)果見表3。由表3可知:

1.上海制造企業(yè)成本粘性的確存在。β2是-0.024,營業(yè)收入提高1%時,成本上漲63.5%(即β1);當(dāng)營業(yè)收入下降1%時,成本僅降低61.1%(β1+β2)。可知業(yè)務(wù)量增減幅度相同時,成本減少變化率(61.1%)低于成本增加變化率(63.5%),與假設(shè)H1吻合。

2.勞動、資本與技術(shù)密集度對上海制造企業(yè)成本粘性的影響。當(dāng)勞動密集度大于樣本勞動密集度的中位數(shù)時,成本粘性系數(shù)β2為-0.042,即營業(yè)收入提高1%,成本提高68.9%;當(dāng)營業(yè)收入下降1%時,成本降低64.7%。而在勞動密集度小于樣本勞動密集度中位數(shù)的條件下,成本粘性系數(shù)β4為0.088>0,不存在粘性或存在反成本粘性,符合假設(shè)H2a。

3.當(dāng)資本密集度大于樣本資本密集度的中位數(shù)時,成本粘性系數(shù)β2為-0.049,即營業(yè)收入提高1%,成本提高67.7%;當(dāng)營業(yè)收入下降1%時,成本降低62.8%。當(dāng)資本密集度小于樣本資本密集度中位數(shù)條件下,成本粘性系數(shù)β4為0.022>0,不存在粘性或存在反成本粘性,符合假設(shè)H2b。

4.當(dāng)技術(shù)密集度大于樣本技術(shù)密集度的中位數(shù)時,成本粘性系數(shù)β2為-0.078,即營業(yè)收入提高1%,成本提高97%;當(dāng)營業(yè)收入下降1%時,成本降低89.9%。當(dāng)技術(shù)密集度小于樣本技術(shù)密集度中位數(shù)條件下,成本粘性系數(shù)β4為0.074>0,不存在粘性或存在反成本粘性。

四、結(jié)果分析與探討

(一)結(jié)果分析

從實證分析結(jié)果來看,勞動密集度相對較高時,成本粘性較強(qiáng);勞動密集度較低時,不存在成本粘性,甚至出現(xiàn)反粘性。當(dāng)前上海勞動力要素價格上升,人口紅利減弱,一定程度上增加了企業(yè)用資本替代人工的可能性。降低勞動密集度是上海制造企業(yè)轉(zhuǎn)型面臨的共性問題。

從資本密集度來看,上海聚焦先進(jìn)制造業(yè)、高端裝備制造業(yè)等,資本密集度相對較高。轉(zhuǎn)型中的制造企業(yè)不斷加大高端人才、機(jī)器、設(shè)備等領(lǐng)域的投資,當(dāng)企業(yè)發(fā)展進(jìn)入逆境時,資源調(diào)配難度加大,將出現(xiàn)成本粘性;當(dāng)企業(yè)基于業(yè)績、年報數(shù)據(jù)等績效層面考慮時,如果在短期內(nèi)大幅度削減開支,可能出現(xiàn)成本反粘性。

技術(shù)密集度大時,成本粘性水平較高;技術(shù)密集度小時,成本粘性系數(shù)大于0,即成本粘性不顯著,可能出現(xiàn)了反粘性。對于那些研發(fā)密集度小、適應(yīng)性強(qiáng)的企業(yè)而言,在轉(zhuǎn)型中資源重新配置的速度更快;而研發(fā)密度大的企業(yè),在轉(zhuǎn)型中將面臨“船大難掉頭”的困境。

(二)管理啟示

轉(zhuǎn)型升級的關(guān)鍵時期,制造企業(yè)關(guān)注成本粘性,有效調(diào)整、控制企業(yè)資源結(jié)構(gòu)和成本,是影響轉(zhuǎn)型升級成敗的關(guān)鍵。基于實證研究,本文提出以下管理啟示:

1.合理的人才結(jié)構(gòu)有助于控制勞動密集度。企業(yè)的轉(zhuǎn)型升級也意味著人力資本的轉(zhuǎn)型升級,在制造企業(yè)中,傳統(tǒng)的低技能勞動崗位減少,多元、復(fù)合的知識結(jié)構(gòu)人才需求上升將成為必然趨勢。對企業(yè)來說,人力資源結(jié)構(gòu)的內(nèi)源性開發(fā)與外源性補(bǔ)充需要有效結(jié)合。除了企業(yè)內(nèi)部人員的技能提升和外部新技能、高素質(zhì)人才的引進(jìn)之外,以機(jī)器設(shè)備代替人工也成為智能制造的趨勢。

2.在剛性成本很難下降的區(qū)域,如上海、深圳,如果制造企業(yè)的成本粘性過大,企業(yè)對業(yè)務(wù)量的變化反應(yīng)遲鈍,則不能快速應(yīng)對市場需求端的變化。管理者在日常經(jīng)營活動中,要加強(qiáng)對成本粘性的關(guān)注,加強(qiáng)快速調(diào)整供應(yīng)鏈的能力,以技術(shù)創(chuàng)新、供應(yīng)鏈協(xié)調(diào)等舉措,應(yīng)對競爭與市場波動,提升品牌價值與產(chǎn)品附加值。

3.技術(shù)創(chuàng)新投入與產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、制造業(yè)轉(zhuǎn)型升級密切相關(guān)。研發(fā)不是一蹴而就的,研發(fā)活動自身的高風(fēng)險性決定研發(fā)投入短期內(nèi)會強(qiáng)化成本、弱化本期績效。

對政府而言,搭建產(chǎn)業(yè)鏈協(xié)同創(chuàng)新服務(wù)平臺,如上海輻射長三角的研發(fā)平臺、服務(wù)珠三角的制造業(yè)研發(fā)中心等,都將有助于實現(xiàn)關(guān)鍵核心技術(shù)的突破,形成新型產(chǎn)業(yè)生態(tài)體系。對企業(yè)而言,充分利用人才優(yōu)勢與資本優(yōu)勢,結(jié)合高校、科研機(jī)構(gòu)、企業(yè)人才與技術(shù)儲備,拓展技術(shù)創(chuàng)新思維、模式和途徑,以提供高附加值服務(wù)為目標(biāo),將高新技術(shù)成果轉(zhuǎn)化為現(xiàn)實產(chǎn)品,從而提高創(chuàng)新投入回報。

【參考文獻(xiàn)】

[1] ANDERSON M C,BANKER R D, JANAKIRAMAN S N. Are selling,general, and administrative costs “sticky”?[J]. Journal of Accounting Research,2003,41(1):47-63.

[2] BALAKRISHNAN R,GRUCA T S. Cost stickiness and core competency:a note[J].Contemporary Accounting Research,2008,25(4):993-1006.

[3] KAMA I,WEISS D. Do earnings targets and managerial incentives affect sticky costs?[J]. Journal of Accounting Research,2013,51(1):201-224.

[4] BANKER R D,BYZALOV D,CHEN L T. Employment protection legislation,adjustment costs and cross-country differences in cost behavior[J]. Journal of Accounting and Economics,2013,55(1):111-127.

[5] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經(jīng)驗證據(jù)[J].會計研究,2007(11):58-65.

[6] 江偉,底璐璐,姚文韜.客戶集中度與企業(yè)成本粘性:來自中國制造業(yè)上市公司的經(jīng)驗證據(jù)[J].金融研究,2017(9):192-206.

[7] 孫澤露,洪葒,林嘉斐.制造業(yè)企業(yè)成本粘性效應(yīng)研究[J].財會通訊,2014(7):95-97.

[8] 謝獲寶,惠麗麗.代理問題、公司治理與企業(yè)成本粘性:來自我國制造業(yè)企業(yè)的經(jīng)驗證據(jù)[J].管理評論,2014 (12):142-159.

[9] 劉媛媛,劉斌.勞動保護(hù)、成本粘性與企業(yè)應(yīng)對[J].經(jīng)濟(jì)研究,2014(5):63-76.

[10] BANKER R D,BASU S,BYZALOV D, et al. The confounding effect of cost stickiness on conservatism estimates[J]. Journal of Accounting and Economics,2016, 61(1):203-220.

[11] 楊春麗,羊琴,于旭.高新技術(shù)企業(yè)成本粘性及其客觀影響因素研究[J].現(xiàn)代管理科學(xué),2015(9):64-66.

[12] 劉圣香,劉芳芳.浙江省制造業(yè)升級的影響因素分析與對策建議:基于全球價值鏈視角[J].經(jīng)營與管理,2015(2):84-87.

[13] 張長征,母欣.基于技術(shù)密集度視角CEO自主權(quán)對高管薪酬:績效敏感性影響研究[J].生產(chǎn)力研究,2016(8):126-130.