2019年貨運業看點有哪些?來看這份大數據報告

2019-06-05 08:34:38編輯祁娟

運輸經理世界 2019年1期

關鍵詞:區域

編輯/祁娟

道路貨運起于90年代末,是我國改革開放最早的行業,經歷過“馬達一響黃金萬兩”的風光無限,也曾遭遇競爭殘酷、貨量下降的低潮,如今市場規模已超過6 萬億。近幾年,互聯網技術的迭代使得快遞、快運、大車隊、車貨匹配平臺等快速發展,道路貨運業的巨大發展潛力引得越來越多人的關注。但是,全行業在高速發展中仍缺乏關于運輸的宏觀數據分析和精準的市場洞察。如何看清行業全貌,并找到可持續發展的新動力?大數據或許能幫忙。

2019年1月15日,由中交興路與運聯研究院聯合發布的《2018 中國公路運輸大數據報告》(以下簡稱《報告》)出爐。該報告基于北斗數據中576 萬輛卡車近三年的幾百億條數據進行各種口徑的挖掘和分析,從車輛分布、車型對比、貨源分布、運行效率等多維度,結合地域特征、市場屬性、運營模式、經濟增長等內容,為道路貨運從業者提供系統化的道路運輸市場與趨勢分析,力圖為行業提供更為全面、科學、有據可依的決策依據。

牽引車、載貨車成“主角”

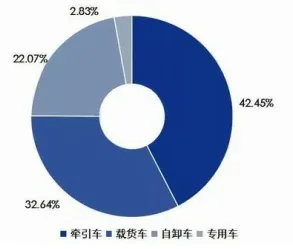

《報告》指出,我國道路運輸的市場規模已超過6 萬億,2017年貨量達到367 億噸,貨物周轉量超過6.67萬億噸公里。截止2018年9月30日,在網車輛達到576.9 萬輛,占12 噸以上全部重型卡車的96%以上,其中,牽引車、載貨車、自卸車、專用車車輛數分別為244.9 萬輛、188.3 萬輛、127.3 萬輛、16.3 萬輛,總數達到576.9 萬輛。

小散車隊仍是主流

從《大數據報告》可知,我國道路運輸的市場規模超過6 萬億元,2017年貨量達到367 億噸,貨物周轉量超過6.67 萬億噸公里。

從運力組織情況來看,全網12噸以上車型組織個數為177.9 萬,平均每個組織的注冊車輛數為3.28輛,在不考慮掛靠等因素的情況下,我國的車輛組織依舊是小、散占據主流。從運力組織規模分布上看,92.8%的運力組織擁有車輛數在5 輛車以內,超過100 臺的中大型車隊的占比僅有0.4%。

但是,從歷史數據看,平均每個組織的車輛數是不斷提升的,從2016年的2.9 輛提高到2018年的3.28 輛,說明運力的規模化和組織化是趨勢。

四大核心運輸經濟圈初步形成

從活躍運力數據看,已經形成了長三角、環渤海、珠三角、成渝四大經濟區,運力數據占比分別為18.4%、11.5%、8.1%、6.8%,合計占比超過44%。

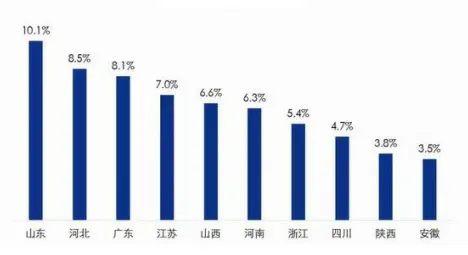

運力排名前十的省份分別為山東、河北、廣東、江蘇、山西、河南、浙江、四川、陜西、安徽,均是上述四大經濟區的中心,占比達到64.1%。

道路貨運業的巨大發展潛力引得越來越多人的關注

2018年9月底各車型的占比

運力組織規模分布(個數占比)

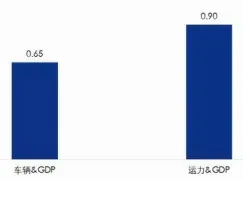

經濟越發達運力越活躍

運力活躍省份

從省份的層面,對全網注冊車輛數、GDP、運力三者間關系,采用各省份車輛注冊數量占全國的比例為參數進行相關性分析,發現注冊車輛與GDP 的相關系數為0.65,活躍運力與GDP 的相關系數為0.9,呈現高度正相關。

但同時也出現背離。典型的背離區域如山西,其GDP 占比為1.7%,但運力占比高達6.6%,說明大量的運力產生的產值較低,煤炭等低附加值產品的使用運力較多,但價值很低,不能有效推動GDP 的增長。

一個有趣的現象是,運力的占比大于GDP 占比的省份一般是經濟不發達區域,如河北、山西、河南、四川、陜西等,山東屬于個例。

注冊車輛、活躍運力與GDP 的相關系數

全網平均車齡趨勢

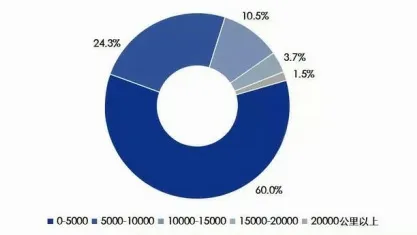

車輛月均公里數分布

《報告》將北斗數據中576 萬輛卡車近三年的幾百億條數據進行各種口徑的挖掘和分析,對公路運輸的車輛分布、貨源分布、運行效率等數據進行全面論證,對了解和分析行業現狀有一定的借鑒意義。

中短途運輸占主流

從長短途運力活躍情況來看,城際和省際運輸占據主流。《報告》顯示,按照車輛活動的區域劃分,200 公里以內的城際、200-500 公里省際、500-1000 公里的相鄰經濟區、1000-2000 公里的跨經濟區、2000 公里以上的超長途占比分別為54.2%、20.4%、13.8%、8.7%、2.9%。

我國為打贏藍天保衛戰,近幾年大力發展多式聯運,以減少重型卡車長距離運輸造成的污染排放。而中短途運輸由于運輸距離短、周轉快,且可使用新能源車輛,有效降低碳排放,提升運輸效益,逐漸成為主流。

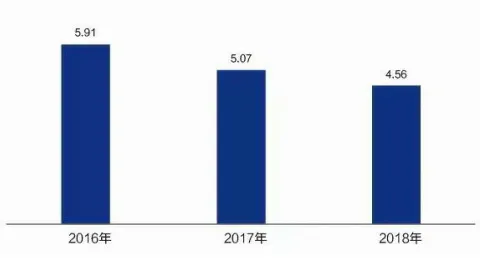

車齡更加年輕化

從2016年到2018年,我國12 噸以上重卡的平均車齡呈現大幅度下降趨勢,平均車齡由5.91年下降到了4.56年,尤其是在2016年至2017年之間,平均車齡下降 0.84年,反映出近兩年出現大幅度的新車替換舊車的情況,這與GB1589-2016標準的執行、排放標準的升級和國三柴油車等老舊車輛淘汰政策的施行不無關系。

由于運營強度不同,牽引車的平均車齡明顯低于其他車型,載貨車的車齡最老,且近三年沒有明顯的下降趨勢。牽引車和自卸車的車齡下降比較明顯,說明近兩年都存在比較大規模的車輛更新情況。

運力效率普遍不高

從全網看,車輛運力效率偏低,月均公里數5000 以內的占比達到60%;月均公里數10000 以內的占比為84.3%。高效率車輛,即月均公里數大于15000 的,占比僅為5.2%。

不同車型的活動范圍和模式不同,相應的車均公里數的差異也會比較大。比如牽引車以省際或城際的中長途運輸為主,而自卸車則在市區內活動,牽引車的月均公里數為7296.4,載貨車、自卸車、專用車分別為3972.6、2607.9、2817.4。

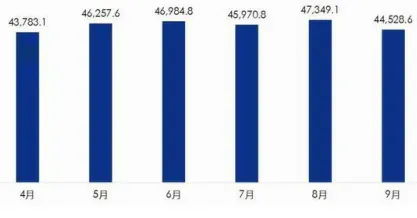

車輛運行效率的峰值基本穩定在4 萬-5 萬公里/月之間,基本到了車輛運行的極限值。從地域上看,4月-9月車輛峰值有三次發生在廣東,可見廣東的車隊效率比較高。

我國道路運輸的市場規模超過6萬億元,運力的規模戶和組織化是未來的趨勢之一

單車運營峰值(公里/月)

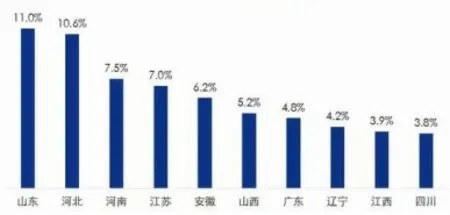

全車型省份注冊車輛占比

全國車輛注冊區域集中度高

車輛注冊地主要集中在山東、河北、河南、安徽、山西、江蘇、廣東等地,前十名省份合計占比為67.3%,集中度較高。

不同車型的區域分布不同:牽引車主要集中在河北、山東、河南、安徽、山西等注冊大省;載貨車則主要集中在經濟比較發達的區域,比如長三角、珠三角、京津冀等;自卸車主要集中在西南區域和山西等區域,說明這些省份的工程量較大。

從經濟發展區域來看,近幾年,長三角、環渤海、珠三角、成渝四大區域,經濟發展領先于國內其他區域,運輸數據也有對應的體現,超過40%的運力都集中在這四大區域內,運力排名前十的省份也均是這四大經濟區的中心,占比更是超過60%。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15