P2B網(wǎng)貸平臺(tái)中的信息不對(duì)稱風(fēng)險(xiǎn)研究

2019-06-08 02:24:52衷鳳英杜朝運(yùn)

會(huì)計(jì)之友 2019年11期

衷鳳英 杜朝運(yùn)

【摘 要】 隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展,最近兩年我國(guó)P2B平臺(tái)數(shù)量增長(zhǎng)迅速,成為投資者的新寵。但是我國(guó)P2B平臺(tái)同樣存在較為嚴(yán)重的資金安全問題。P2B平臺(tái)之所以會(huì)產(chǎn)生這種現(xiàn)象,主要是由于平臺(tái)借貸雙方存在信息不對(duì)稱,引發(fā)了平臺(tái)中的逆向選擇和道德風(fēng)險(xiǎn)問題。在對(duì)平臺(tái)中的逆向選擇和道德風(fēng)險(xiǎn)形成原因進(jìn)行分析的基礎(chǔ)上,文章構(gòu)建了一個(gè)P2B網(wǎng)絡(luò)借貸平臺(tái)中的“檸檬”模型和不確定性的委托—代理模型。通過分析得出結(jié)論:即平臺(tái)內(nèi)的逆向選擇問題可以通過構(gòu)建信號(hào)傳遞博弈模型來解決,而規(guī)避平臺(tái)中的道德風(fēng)險(xiǎn)則可引入第三方擔(dān)保。

【關(guān)鍵詞】 P2B網(wǎng)貸平臺(tái); 信息不對(duì)稱風(fēng)險(xiǎn); 信號(hào)傳遞; 第三方擔(dān)保

【中圖分類號(hào)】 F234.4? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2019)11-0022-05

一、引言

在P2P平臺(tái)倒閉新聞?lì)l出,風(fēng)險(xiǎn)愈演愈烈時(shí),隨著投資者對(duì)P2P平臺(tái)的質(zhì)疑,由P2P又衍生出一個(gè)新概念—P2B。P2B即Person to Business,就是通過互聯(lián)網(wǎng)實(shí)現(xiàn)個(gè)人對(duì)中小微企業(yè)(非金融機(jī)構(gòu))的一種貸款模式。隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展,最近兩年我國(guó)P2B平臺(tái)數(shù)量增長(zhǎng)迅速,成為投資者的新寵。但是因?yàn)槲覈?guó)存在沒有完善的網(wǎng)貸法律法規(guī)、沒有建立規(guī)范的征信體系、行業(yè)自律性較差等現(xiàn)象,P2B平臺(tái)同樣存在較為嚴(yán)重的資金安全問題。從P2B平臺(tái)產(chǎn)生以來已經(jīng)陸續(xù)出現(xiàn)了一些問題,如P2B平臺(tái)發(fā)生劣質(zhì)借款者跑路事件,這對(duì)整個(gè)社會(huì)敲響了警鐘。P2B平臺(tái)之所以會(huì)產(chǎn)生這種現(xiàn)象,主要是由于平臺(tái)借貸雙方存在信息不對(duì)稱。在P2B網(wǎng)絡(luò)借貸中,平臺(tái)只是中介,雖然借貸雙方在平臺(tái)上發(fā)布信息,但是他們都是和平臺(tái)打交道,雙方?jīng)]有直接交流,所以難以獲取一些相關(guān)的重要信息,從而導(dǎo)致平臺(tái)出現(xiàn)嚴(yán)重的信息不對(duì)稱問題。關(guān)于P2B模式下借貸雙方的信息不對(duì)稱問題,我國(guó)當(dāng)前還未建立相關(guān)法律來強(qiáng)制性披露借款企業(yè)的信息,所以投資人不熟悉借款企業(yè)的信用狀況、財(cái)務(wù)報(bào)表、生產(chǎn)經(jīng)營(yíng)狀況、項(xiàng)目信息、項(xiàng)目資金用途等,很可能因誤信不實(shí)信息而使得投資資金打水漂。

二、文獻(xiàn)綜述

目前,國(guó)內(nèi)已有許多研究P2B網(wǎng)貸的文獻(xiàn)。在眾多學(xué)者中,謝平和鄒傳偉[ 1 ]提出信息在金融發(fā)展中的地位及在金融市場(chǎng)的資源配置中起基礎(chǔ)性作用。邱勛[ 2 ]通過研究P2B網(wǎng)絡(luò)借貸與傳統(tǒng)信托和P2P網(wǎng)絡(luò)借貸平臺(tái)的差別,分析P2B網(wǎng)絡(luò)借貸存在的問題,提出規(guī)范其發(fā)展模式的對(duì)策。卓武楊和彭藝[ 3 ]指出P2B的運(yùn)營(yíng)結(jié)構(gòu)、商業(yè)模式、融資機(jī)制都有相應(yīng)創(chuàng)新,提出P2B模式能有效地處理資金聚集和分配、信息不對(duì)稱及風(fēng)險(xiǎn)管理和風(fēng)險(xiǎn)分散等問題。盧馨和李慧敏[ 4 ]通過分析我國(guó)網(wǎng)絡(luò)借貸面臨的政策法律風(fēng)險(xiǎn)、監(jiān)管風(fēng)險(xiǎn)、洗錢風(fēng)險(xiǎn)、操作風(fēng)險(xiǎn)、網(wǎng)絡(luò)風(fēng)險(xiǎn)、信用風(fēng)險(xiǎn)等,提出網(wǎng)絡(luò)借貸風(fēng)險(xiǎn)控制措施。赫國(guó)勝和李超[ 5 ]提出P2B是由P2P衍生出來的網(wǎng)絡(luò)借貸模式,是針對(duì)中小微企業(yè)提供融資服務(wù)的平臺(tái)。與個(gè)人相比,中小微企業(yè)的信息征集渠道多樣、風(fēng)險(xiǎn)緩釋手段豐富,有利于進(jìn)行信用風(fēng)險(xiǎn)的防控。

國(guó)內(nèi)學(xué)者主要研究P2B平臺(tái)如何運(yùn)營(yíng)及運(yùn)營(yíng)產(chǎn)生的風(fēng)險(xiǎn),而對(duì)平臺(tái)中存在的信息不對(duì)稱風(fēng)險(xiǎn)研究不多。本文從P2B平臺(tái)中的信息不對(duì)稱風(fēng)險(xiǎn)角度出發(fā),分析平臺(tái)逆向選擇和道德風(fēng)險(xiǎn)形成的原因,在理論分析的基礎(chǔ)上構(gòu)建了博弈模型,提出了防范P2B平臺(tái)逆向選擇和道德風(fēng)險(xiǎn)的有效措施,希望能對(duì)所有平臺(tái)參與者起到借鑒作用。

三、P2B網(wǎng)貸平臺(tái)中的信息不對(duì)稱風(fēng)險(xiǎn)——逆向選擇

(一)導(dǎo)致P2B平臺(tái)產(chǎn)生逆向選擇的因素

信息不對(duì)稱是指交易中一方擁有另一方所不知道的信息,不對(duì)稱信息可能導(dǎo)致逆向選擇。逆向選擇是經(jīng)濟(jì)學(xué)中著名理論,是指交易雙方在信息不對(duì)稱的情況下,擁有信息少的一方作出不利于另一方的選擇,通常發(fā)生在交易之前,結(jié)果導(dǎo)致整個(gè)市場(chǎng)產(chǎn)品平均質(zhì)量下降的現(xiàn)象。由于P2B網(wǎng)絡(luò)借貸市場(chǎng)尚未建立完善的準(zhǔn)入門檻和行業(yè)標(biāo)準(zhǔn),沒有明確一個(gè)統(tǒng)一的監(jiān)管機(jī)構(gòu),這就會(huì)出現(xiàn)一些劣質(zhì)借款企業(yè),即借款企業(yè)的質(zhì)量(如借款者的生產(chǎn)經(jīng)營(yíng)狀況、資信狀況和風(fēng)險(xiǎn)狀況等)和未來收益較差;也會(huì)出現(xiàn)一些優(yōu)質(zhì)借款企業(yè),即借款企業(yè)質(zhì)量和未來收益較好。很顯然,較之優(yōu)質(zhì)借款企業(yè),劣質(zhì)借款企業(yè)的風(fēng)險(xiǎn)更高,更有可能破產(chǎn),從而導(dǎo)致賴賬的可能性越大。由于時(shí)空的限制,貸款者(投資人)對(duì)借款企業(yè)的真實(shí)信息無法準(zhǔn)確鑒別,借款企業(yè)對(duì)自身的信息比投資人更清楚,從而導(dǎo)致P2B平臺(tái)出現(xiàn)了信息不對(duì)稱問題。劣質(zhì)借款企業(yè)因?yàn)樾庞脿顩r差很難借到錢,為了能借到錢,他們可能采取一些極端手段,比如隱瞞真實(shí)信息以粉飾財(cái)務(wù)狀況,從而使自身的信用等級(jí)得到提高,并許諾用更高的利率來借款以此吸引投資人。舉個(gè)例子,假設(shè)P2B平臺(tái)花果金融有借款企業(yè)A和B,他們?cè)谄脚_(tái)上提供的信息大致相同。他們同一時(shí)間在平臺(tái)上發(fā)布了這一借款信息:借款時(shí)間都是9個(gè)月,A出的利率是12%,B出的利率是15%。但事實(shí)上無論是實(shí)際收入還是還款能力B比A均更弱。在他們的信息都一致的情況下,投資人由于對(duì)借款企業(yè)的真實(shí)信息無法鑒別,所以很多投資人出于逐利性會(huì)選擇出價(jià)更高的借款企業(yè)B,從而出現(xiàn)了信息不對(duì)稱中的逆向選擇問題。時(shí)間長(zhǎng)了,就會(huì)出現(xiàn)以下現(xiàn)象:信用好的企業(yè)只能慢慢退出平臺(tái),留下的都是信用不好的企業(yè),借款企業(yè)的平均質(zhì)量將會(huì)慢慢弱化,P2B網(wǎng)貸平臺(tái)會(huì)出現(xiàn)金融學(xué)中的格雷欣法則現(xiàn)象,即“劣幣驅(qū)逐良幣”,也就是劣勝優(yōu)汰,即不好的企業(yè)把好的企業(yè)趕出市場(chǎng)。

用信息不對(duì)稱理論中的“檸檬”模型來解釋逆向選擇的形成過程。在構(gòu)建模型之前,先做以下假設(shè):(1)借款企業(yè)的信用質(zhì)量為λ,對(duì)這個(gè)λ借款人和投資人存在信息不對(duì)稱;(2)若無交易時(shí)的效用為0,所以有交易產(chǎn)生時(shí)的效用即為凈效用;(3)投資人把貸款額度為L(zhǎng)的款項(xiàng)貸給信用質(zhì)量為λ的借款企業(yè),從中獲得的總效用=U(λ),所以凈效用是NB=U(λ)-L;(4)借款企業(yè)獲得的貸款額為L(zhǎng),借款企業(yè)從P2B平臺(tái)融資的信用質(zhì)量成本是C(λ),所以凈效用是NA=L-C(λ);(5)借款企業(yè)和投資人均屬于中性風(fēng)險(xiǎn)者。

平臺(tái)中的借款企業(yè)有可能出現(xiàn)兩種情況:λ=B(低質(zhì)量,即劣質(zhì)借款企業(yè))和λ=A(高質(zhì)量,即優(yōu)質(zhì)借款企業(yè)),且A>B,每一種類型的概率分別為50%。借貸雙方偏好一樣,且對(duì)借款企業(yè)的評(píng)價(jià)和借款企業(yè)的信用質(zhì)量相等:U(λ)=C(λ)=λ。所以,若沒產(chǎn)生貸款交易,支付為效用向量(0,0);若在貸款額度為L(zhǎng)下產(chǎn)生交易,則借款企業(yè)效用是NA=L-λ,投資人的效用是NB=λ-L。因此,假若投資人對(duì)借款企業(yè)的信用質(zhì)量有所了解,則均衡的貸款額度有以下兩種情況:L=B(劣質(zhì)借款者)或L=A(優(yōu)質(zhì)借款者)。反之,如果投資人對(duì)借款企業(yè)的信用質(zhì)量完全不了解時(shí),假設(shè)優(yōu)劣借款者同時(shí)在P2B平臺(tái)發(fā)布借款信息,則兩類借款企業(yè)的平均信用質(zhì)量為E(λ)=,此時(shí)貸款者愿意貸出去的最高額度是L=。

(二)信號(hào)傳遞——解決平臺(tái)逆向選擇的行之有效手段

由信息經(jīng)濟(jì)學(xué)理論可知,逆向選擇是由于信息不對(duì)稱引起的。在均衡的情況下,只有劣質(zhì)借款企業(yè)才能從平臺(tái)借到款。為了規(guī)避和改進(jìn)在P2B平臺(tái)交易過程中出現(xiàn)的逆向選擇風(fēng)險(xiǎn),可構(gòu)建一個(gè)信號(hào)傳遞博弈模型,在建立模型之前先解釋信號(hào)傳遞的概念,即擁有更多信息的借款人把其真實(shí)信息傳遞給投資人,則可以實(shí)現(xiàn)借貸交易的帕累托最優(yōu)效率,這就是信號(hào)傳遞的概念。

在構(gòu)建模型之前,先做出如下假設(shè):假設(shè)存在兩個(gè)主體(投資人和借款企業(yè))和兩個(gè)階段。假設(shè)借款企業(yè)第二階段的利潤(rùn)是π,且π在[0,ρ]上服從均勻分布,投資人對(duì)ρ未知,但知道借款企業(yè)屬于ρ的先驗(yàn)概率分布P(ρ);而借款企業(yè)對(duì)自己的真實(shí)信息和ρ的確切值非常了解。在第一階段,按照本身類別,借款企業(yè)首先把自身信號(hào)λ(諸如生產(chǎn)經(jīng)營(yíng)狀況、資信狀況和風(fēng)險(xiǎn)狀況等)傳遞給投資人。根據(jù)借款企業(yè)傳遞過來的信號(hào)λ投資人做出如下推斷:即借款企業(yè)的預(yù)期盈利水平為π(λ)=,其中,ρ(λ)是信息不對(duì)稱的投資人按照借款企業(yè)傳遞過來的信號(hào)λ推斷出的借款企業(yè)最大預(yù)期盈利水平。在第二階段,借款企業(yè)所投項(xiàng)目可能獲利也可能虧損。本文做出如下假設(shè):借款企業(yè)的目標(biāo)是該項(xiàng)目在兩個(gè)階段的加權(quán)平均值,公式如下:

四、P2B網(wǎng)貸平臺(tái)中的信息不對(duì)稱風(fēng)險(xiǎn)——道德風(fēng)險(xiǎn)

(一)導(dǎo)致P2B平臺(tái)產(chǎn)生道德風(fēng)險(xiǎn)的因素

信息不對(duì)稱狀態(tài)在交易完成之后會(huì)使交易雙方面臨道德風(fēng)險(xiǎn)問題。道德風(fēng)險(xiǎn)是指經(jīng)濟(jì)主體在追求自身效用最大化的同時(shí)選擇采取損害他人利益的行動(dòng),通常發(fā)生在交易之后。當(dāng)借款企業(yè)通過平臺(tái)從投資人手上順利融到資金后,借貸雙方無形之中就形成了一種契約,即委托—代理關(guān)系。借款企業(yè)(代理人)的一舉一動(dòng)決定了投資人(委托人)的利益,但投資人通常不參與借款企業(yè)的投資決策和平時(shí)的生產(chǎn)經(jīng)營(yíng)活動(dòng),從而使得借款企業(yè)有機(jī)會(huì)對(duì)投資人隱瞞信息,如借款企業(yè)和投資人的利益方向不一致時(shí),出于自身利益最大化考慮,借款企業(yè)很有可能利用掌握的信息優(yōu)勢(shì)做出對(duì)投資人不利的舉動(dòng),從而產(chǎn)生道德風(fēng)險(xiǎn)。P2B平臺(tái)之所以會(huì)產(chǎn)生道德風(fēng)險(xiǎn),是由于借貸雙方之間形成契約關(guān)系后,借款企業(yè)沒有遵守約定把錢用到合同規(guī)定的項(xiàng)目,而是把從平臺(tái)借到的錢挪用到其他違規(guī)項(xiàng)目中,由于借貸雙方擁有的信息不一致,且對(duì)投資人來說對(duì)貸款的資金流向進(jìn)行監(jiān)督的成本相對(duì)高昂,所以投資人在短期內(nèi)無法追蹤到借款企業(yè)的背離行為。出于逐利性的目的,借款企業(yè)會(huì)出現(xiàn)一些背離行為,把從平臺(tái)借到的錢去投資一些違規(guī)項(xiàng)目,這些違規(guī)行為的信息借款企業(yè)會(huì)故意對(duì)投資人隱瞞,從而使得投資人的正常利益受到損害。而且,事后的道德風(fēng)險(xiǎn)還使得市場(chǎng)效率更低,無法實(shí)現(xiàn)資源配置最優(yōu)化。

(二)引入第三方擔(dān)保——防范平臺(tái)道德風(fēng)險(xiǎn)的有效途徑

相對(duì)于P2P模式,P2B模式比P2P安全穩(wěn)定得多,因?yàn)樵赑2B運(yùn)營(yíng)模式下,借款人是企業(yè),有著更高的準(zhǔn)入門檻,個(gè)別環(huán)節(jié)審批也更規(guī)范嚴(yán)格。企業(yè)貸款的風(fēng)險(xiǎn)表面上看似乎較小,實(shí)則不然。相對(duì)個(gè)人來說,企業(yè)借款的金額較龐大,所以風(fēng)險(xiǎn)就無法分散。如果一出問題,那么對(duì)P2B平臺(tái)來說也是致命一擊。為了能從P2B平臺(tái)順利借到錢,借款企業(yè)可能粉飾甚至偽造其信用材料,借到錢后甚至可能不還錢,這樣投資人的資金就得不到保護(hù),面臨很大的資金風(fēng)險(xiǎn)。同時(shí),P2B平臺(tái)在性質(zhì)上屬于中介,只提供中介服務(wù),一旦發(fā)生資金風(fēng)險(xiǎn),從法律角度而言,平臺(tái)不需負(fù)連帶賠償責(zé)任,所有風(fēng)險(xiǎn)都在投資人身上。因此,對(duì)于大部分無法有效識(shí)別風(fēng)險(xiǎn)的投資人來說,P2B平臺(tái)會(huì)產(chǎn)生嚴(yán)重的道德風(fēng)險(xiǎn)問題。所以,為了資金有所保障,P2B平臺(tái)必須引入符合資質(zhì)的第三方擔(dān)保機(jī)構(gòu),這是解決借款企業(yè)借錢難、防范平臺(tái)道德風(fēng)險(xiǎn)的有效途徑。

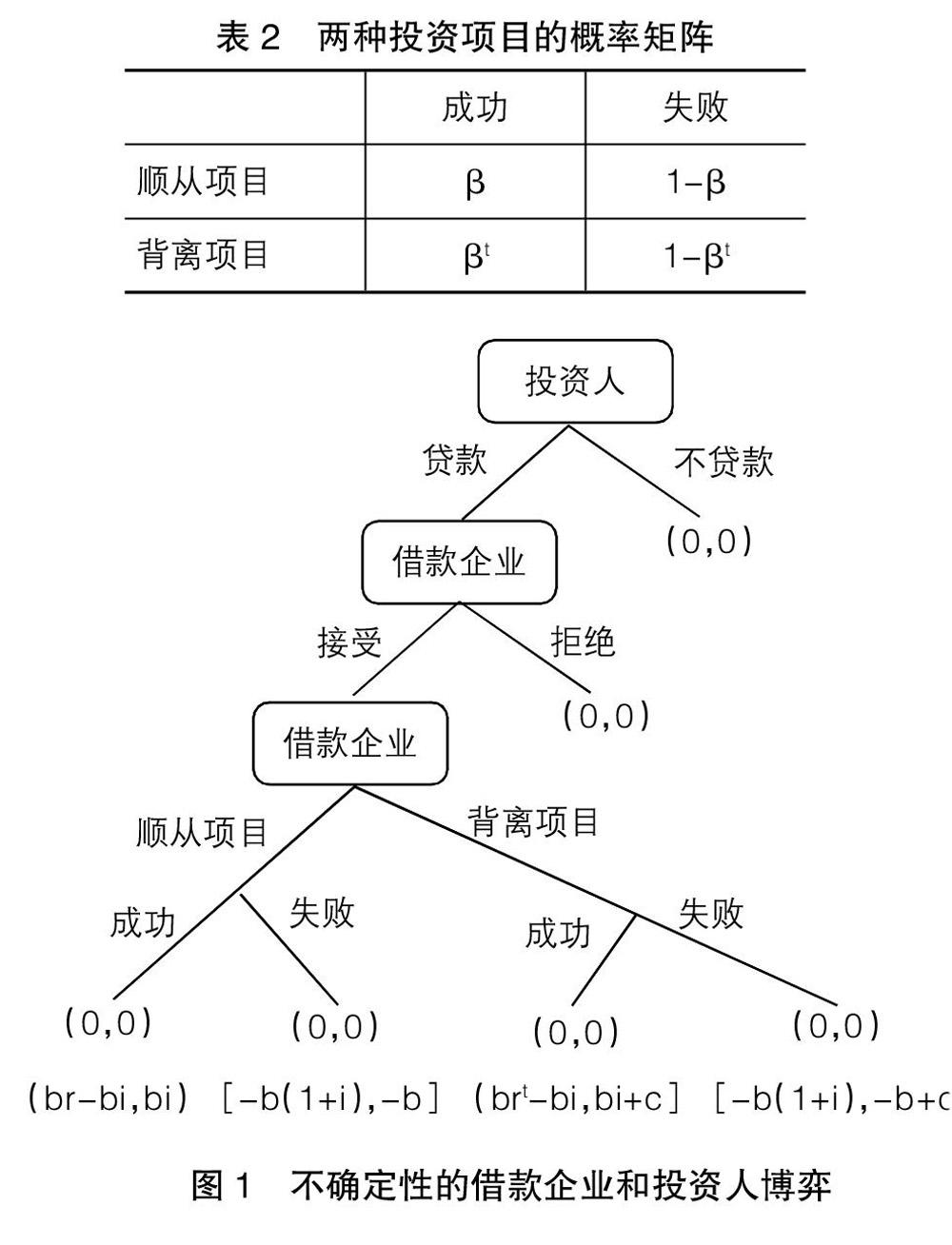

在P2B平臺(tái)中,投資人沒辦法直接觀測(cè)到借款企業(yè)的自然狀態(tài)和行為選擇,只能觀測(cè)到行為和狀態(tài)所決定的結(jié)果。借款企業(yè)很清楚自己在干什么,對(duì)自己的行為擁有完全的信息優(yōu)勢(shì),但是投資人就不清楚借款企業(yè)在干什么,處于信息劣勢(shì),所以借貸雙方擁有的信息不一致。為了規(guī)避借款企業(yè)不守信用而出現(xiàn)的道德風(fēng)險(xiǎn),投資人對(duì)借款企業(yè)所選擇的行為無法直接改變,但可通過設(shè)計(jì)一些制度,如通過設(shè)計(jì)激勵(lì)契約,激勵(lì)借款企業(yè)出于自身利益最大化考慮,從而作出對(duì)投資人有利的行為,這樣可有效規(guī)避P2B平臺(tái)所產(chǎn)生的道德風(fēng)險(xiǎn)。以下通過構(gòu)建委托—代理模型來例證引入第三方擔(dān)保機(jī)構(gòu)對(duì)P2B平臺(tái)會(huì)產(chǎn)生什么影響。

在構(gòu)建模型之前,先做出如下假設(shè):(1)P2B平臺(tái)存在三種主體,即投資人、借款企業(yè)和第三方擔(dān)保機(jī)構(gòu);(2)借款企業(yè)面臨兩個(gè)選擇:順從項(xiàng)目和背離項(xiàng)目;(3)無論是投資順從還是背離項(xiàng)目都面臨要么盈利要么虧損的局面;(4)兩種項(xiàng)目資金需求量皆為b,借款企業(yè)自身沒有任何資金,投資人是唯一的資金來源渠道,貸款利率是i;(5)假若借款企業(yè)順利獲得貸款,可做出投資順從項(xiàng)目或背離項(xiàng)目這兩種選擇;(6)借款企業(yè)無論投資什么項(xiàng)目,如果投資項(xiàng)目一旦失敗,借款企業(yè)就還不了貸款本息,投資人就收不回資金;(7)假如借款企業(yè)把資金拿去投資順從項(xiàng)目,則項(xiàng)目成功概率為β,借款企業(yè)的年收益率將是r(r>i);(8)假如借款企業(yè)把資金拿去投資背離項(xiàng)目,則項(xiàng)目成功概率為βt(β>βt),借款企業(yè)的年收益率將是rt(r