企業社會責任與財務績效的非線性關系研究

2019-06-08 02:24:52單蒙蒙林玉婷程芳利

會計之友 2019年11期

單蒙蒙 林玉婷 程芳利

【摘 要】 文章以中國滬深A股2008—2017年上市公司為樣本,檢驗了企業履行社會責任對財務績效的影響,探討了市場化進程、產權性質在其中的調節作用。研究結果顯示:企業履行社會責任與財務績效間呈倒U型關系,即當企業社會責任的投入資源保持在一定范圍內時,財務績效會隨著社會責任投入水平的增加而增加,但超過了該范圍,財務績效會隨著社會責任投入水平的增加而下降。進一步研究發現,與市場化進程較低的地區相比,在同一社會責任投入水平下,企業在市場化進程較高的地區能獲得更高的財務績效。與非國有企業相比,履行社會責任與財務績效之間的倒U型關系在國有企業中更明顯。具體而言,當企業的社會責任處于較低投入水平時,國有企業的財務績效低于非國有企業,但隨著社會責任投入的增加,國有企業的財務績效將逐漸超越非國有企業。

【關鍵詞】 企業社會責任; 財務績效; 市場化進程; 產權性質

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2019)11-0045-07

一、引言

目前,我國經濟發展已進入新時代,增速穩中有降,平穩可持續的經濟發展理念已漸入人心。不同于過去只關注經濟發展速度,當前的發展同樣關注社會責任水平的提高,尊重各方利益者的權益,因此社會責任立法逐漸提上國家發展議程。2008—2014年,我國連續頒布了《中國工業企業及工業協會社會責任指南》;2015年,我國發布了社會責任國家標準,標志著我國社會責任開始走向實質性深入階段;2016年,國務院國資委發布了《關于國有企業更好履行社會責任的指導意見》,旨在促進國有企業更好地履行社會責任。可見,社會責任已成為國家和社會關注的熱點之一。企業作為國家進步的中堅力量,理應肩負起履行社會責任的使命,但是根據中國社科院發布的《企業社會責任藍皮書(2017)》,中國企業300強社會責任發展指數僅為37.4分(總分100分)。此外,社會責任部門僅在我國一些大型企業設立,很多中小型企業尚未設立該部門。這意味著在我國,企業社會責任履行水平總體較低,而且發展很不均衡,因此如何鼓勵企業認真履行社會責任是一個重大問題。積極承擔社會責任(如改進產品性能、提供合適的就業崗位、慈善捐贈等),可以同時滿足眾多利益相關者的訴求,進而幫助企業建立良好的公眾關系。而良好的企業形象有助于企業獲取資源,例如客戶更愿意購買本企業產品、投資者更愿意向本企業提供資金等,這些都有助于財務績效的提升[ 1 ]。因此,本文擬進一步探討企業社會責任與財務績效間的關系,旨在引導企業更加積極地履行社會責任,從而優化資源配置效率,促進社會和諧。

關于企業社會責任與財務績效之間的關系,國內外學者得出的研究結論大多指向線性關系。例如,楊皖蘇和楊善林[ 2 ]以649家中國上市公司為樣本,發現中小型企業承擔社會責任對長期財務績效有負向影響;李國平和韋曉茜[ 3 ]通過總結企業社會責任與財務績效間的元分析發現,雖然兩者關系仍存在爭議,現有研究更傾向于企業社會責任與財務績效間存在正相關關系;Lu et al.[ 4 ]回顧了2002—2011年間的研究,發現大多數研究驗證了企業社會責任與財務績效間的正向關系。值得關注的是,也有學者研究發現企業社會責任和財務績效間存在非線性關系。比如,Wang et al.[ 5 ]通過對817家美國標準普爾上市公司研究,發現企業慈善活動與財務績效顯著地呈倒U型關系;但Barnett and Salomon[ 6 ]發現企業社會責任與財務績效間呈U型關系。

通過文獻回顧可知,企業社會責任和財務績效間的關系尚無法得出一致結論,且關于二者間曲線關系的研究對象多為國外上市公司。西方國家社會責任立法起步較早,企業社會責任體系比較完善,而我國社會責任實施較晚,適用于西方的研究結論未必適合我國國情。因此本文的研究貢獻主要有以下三點:第一,基于本土化視角,研究我國上市公司社會責任與財務績效間的關系,可以增強對我國企業履行社會責任經濟后果的認識;第二,立足于利益相關者理論和微觀經濟學中的邊際收益遞減規律,探討企業社會責任對財務績效的倒U型作用效果,可以更新理論界和實踐中對社會責任的認識;第三,結合宏微觀環境,進一步考察市場化進程和企業產權性質在其中起到的調節作用,說明社會責任對企業財務績效的影響會因環境發生差異,企業要結合自身條件實施社會責任活動。

本文后續內容結構安排如下:第二部分為理論分析與研究假設,第三部分為研究設計,第四部分為實證結果分析,最后是結論及啟示。

二、理論分析與研究假設

(一)企業履行社會責任對財務績效的影響

根據利益相關者理論,企業是通過與利益相關者進行資源交換來實現價值創造的,企業與其利益相關者的關系越好,企業就會越成功。企業履行社會責任可以提高各方利益相關者的滿意程度(包括股東、債權人、供應商、客戶、員工、社會公眾等),進而提高財務績效[ 7 ]。例如,企業履行社會責任可以減少商業風險和資本成本[ 8 ];供應商愿意為對其負責的企業提供更高質量的產品和更多的優惠折扣[ 2 ];有社會責任意識的企業更能吸引和激勵優秀員工,降低人力成本[ 9 ];企業履行社會責任還可以提高消費者的忠誠度[ 10 ]。此外,對于積極履行社會責任的企業,政府可能會在監管方面施加更少的壓力[ 11 ],在發生負面事件時,其已經建立的良好品牌形象可以幫助其減弱消極影響[ 12 ]。可見,積極參加社會責任活動有助于企業獲得競爭優勢,有利于企業形成創新能力、人力資源、聲譽和文化等無形資產[ 13 ],進而增加企業的財務績效。

然而企業在社會責任方面的投入不可能使財務績效一直保持線性增長。根據微觀經濟學的邊際收益遞減規律,財務績效的增長速度將隨著社會責任的投入增加而減緩[ 5 ]。一方面,企業管理者為風險規避者,容易在社會責任方面進行過度投入以減少非系統性風險,而股東可以通過分散投資來避免非系統性風險[ 14 ],因而股東更傾向于減少社會責任投入承擔更多的風險以獲得更高的財務績效。因此企業社會責任投入不斷增加可能是管理者以財務績效下降為代價的個人動機導致。另一方面,當企業不斷加大社會責任投入時,支出的部分將不可避免地轉移到利益相關者方面,從而導致產品價格上漲、投資回報率減少等現象。盡管具有社會責任意識的利益相關者愿意犧牲一部分財富來支持社會責任活動,但他們仍期望獲得合理的回報,當其成本不斷增加導致財務回報不斷降低時,部分利益相關者就開始從企業撤出資源。也就是說,在一定范圍內,隨著企業社會責任投入的增加,財務績效呈增長趨勢,但一旦企業履行社會責任的程度超出一定范圍后,財務績效呈下降趨勢。

基于上述分析,提出以下假設:

H1:在其他條件不變時,企業履行社會責任與財務績效之間存在倒U型關系。

(二)市場化進程的調節作用

利益相關者對企業社會責任的關注度和表現在不同環境下有較大差異,各地區的市場化程度不同,也會影響到社會責任與財務績效間的關系。

第一,市場化進程高的地區,輿論壓力較高,管理者更傾向于進行社會責任實踐并積極披露相關信息[ 15 ]。自愿披露信息、提高信息透明度可以減少外部投資者的評估預測風險從而獲得其認可,降低檸檬市場的逆向選擇風險,減少資本成本[ 16 ]。第二,利益相關者對企業的認知水平與市場的發展水平相關。市場化進程高的地區,資本市場更發達,市場機制更完善,企業與利益相關者之間信息交流也更加流暢[ 17 ],利益相關者愿意信任企業披露的信息,從而作出積極的反應,提高企業財務績效。相反,在市場化進程較低地區,政府干預市場行為較多,利益相關者對企業披露的信息認可度下降加劇了信息不對稱問題[ 18 ],進而減弱了企業社會責任對財務績效的影響。第三,市場化進程高的地區經濟較發達,當地企業社會責任密度較高,促進了企業社會責任競爭,提高了人力資源的質量及知識溢出機會[ 19 ]。這種競爭使市場更加完善,降低企業交易成本,知識溢出促進企業學習社會責任投入的管理經驗,從而降低企業社會責任的成本[ 20 ],促進財務績效。

綜上所述,提出如下假設:

H2:在同一社會責任投入水平下,相對于市場化進程較低地區,企業在市場化進程較高的地區能獲得更高財務績效。

(三)產權性質的調節作用

在不同所有權性質背景下,經理人履行社會責任動機及公司治理環境不同,影響了企業社會責任與財務績效間的關系。國有企業具有一定的行政性,由政府監督管理,承擔著調節社會經濟的職能,支持當地就業、捐款賑災等。尤其是在政府財力有限的情況下,政府會傾向于鼓勵國有企業積極履行社會責任,放松對企業經濟效率的管理。這時,經理人出于升遷動機將更加積極履行社會責任[ 21 ],以降低企業價值為代價來完成政府分派的任務,導致國有企業社會責任對財務績效的正面影響降低。相反,民營企業沒有政府分攤社會責任干預的影響,再加上民營企業的董事長或總經理通常由大股東委任或兼任,緩解了管理層與大股東間的代理問題,減少了管理層在社會責任上個人利益的投資行為。此外,民營企業通常會利用履行社會責任來與政府建立良好關系,以增強獲取重要政策信息的能力及政治合法性,提高獲得債務融資援助的機會[ 22 ]。因此,通常在同一社會責任水平下,民營企業的財務績效要高于國有企業。

另外,中國政府對國家資源和產業規制有專屬控制權,如土地、銀行貸款、補貼和稅收減免,對于國民經濟的產業結構優化和長遠發展有著非常重要的作用,使得利益相關者對其社會責任期待增加[ 23 ]。當國有企業適當履行社會責任時,滿足了利益相關者期望,更容易獲得利益相關者的積極反饋從而提升財務績效。此外,國有企業在履行政府分派的社會責任時,可能會因為信息不對稱情況而消極履行,政府為了緩解這一現象并維持長期合作關系更傾向于對企業進行利益補償[ 15 ]。因此,當國有企業適當履行社會責任時,與利益相關者的期望匹配,加上與政府的利益交換影響,可能比民營企業表現出更高的財務績效水平[ 24 ]。

綜上所述,提出如下假設:

H3:通常在同一社會責任投入水平下,相對于國有企業,民營企業能獲得更高的財務績效;但是在適當水平時,國有企業可以比民營企業獲得更高的財務績效。

三、研究設計

(一)研究樣本與數據來源

本文以中國2008—2017年滬深A股上市公司為研究樣本,并按下列標準對其進行篩選:(1)剔除金融業上市公司;(2)剔除審計意見為非標準無保留意見的上市公司;(3)剔除出現ST、*ST等重大事宜的上市公司;(4)剔除關鍵變量缺失的上市公司。經上述篩選后,最終得到2 584個不同樣本企業共12 972個觀測值。其中,相關財務數據來自國泰安(CSMAR)數據庫和萬得(WIND)數據庫,市場環境指數來自王小魯等所著的《中國分省份市場化指數報告(2016)》。另外,為了剔除極端值影響,本文對存在異常值的連續變量進行了上下1%的Winsorize處理。數據的處理與回歸使用STATA15.0。

(二)模型與變量設定

為了檢驗企業社會責任與財務績效之間的關系,本文構建實證模型(1):

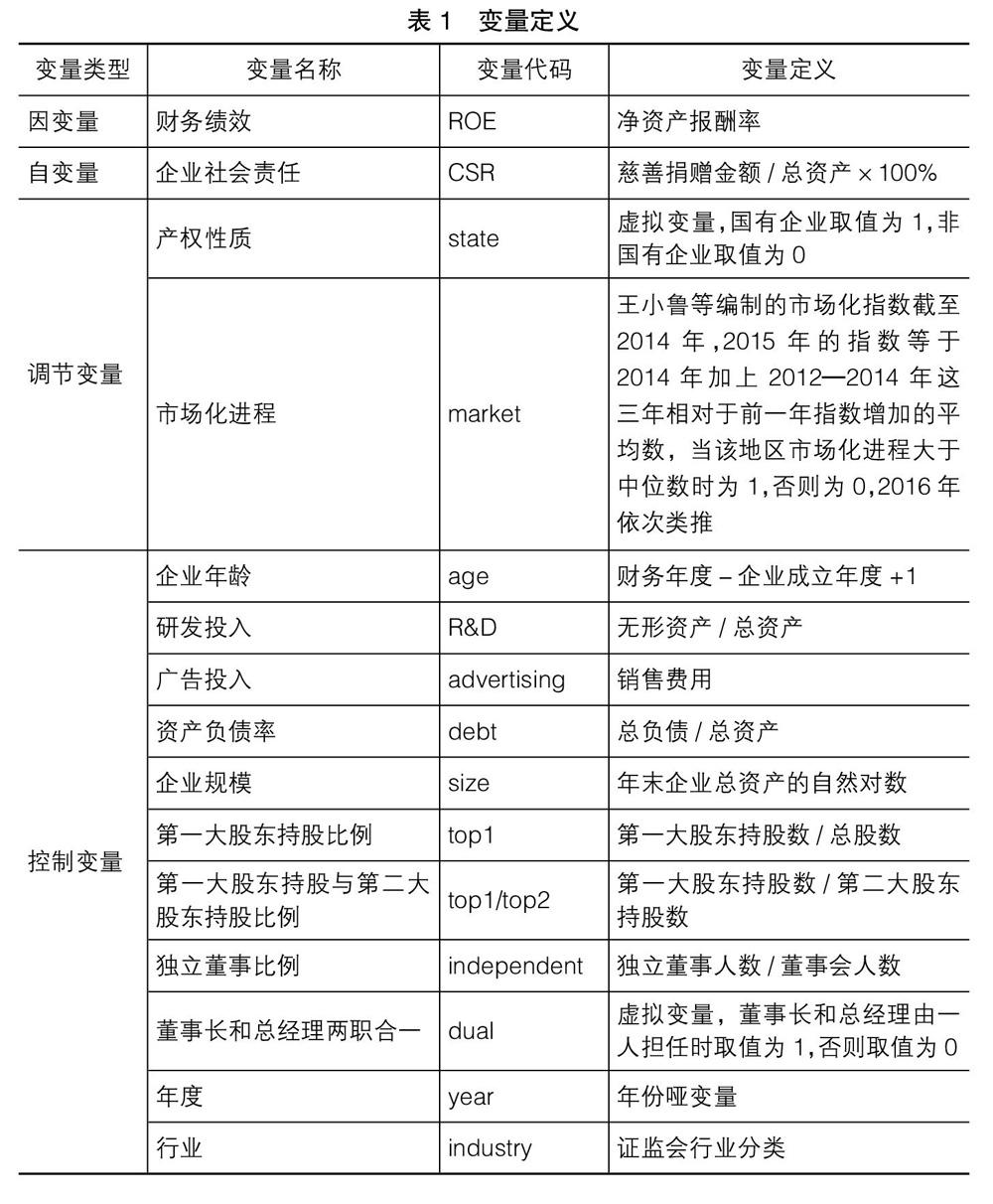

其中,ROE是被解釋變量,表示財務績效;CSR是解釋變量,表示企業社會責任,CSR2表示企業社會責任的平方項;Control Variables是控制變量,表示影響企業財務績效的若干因素,主要包括企業年齡、研發投入、資產負債率、廣告投入、公司規模、第一大股東持股比例等變量;下標i表示企業、t表示時間,εi,t表示隨機擾動項。

為了進一步檢驗企業外部環境和自身特征對社會責任與財務績效之間關系的影響,本文在模型(1)的基礎上,加入調節變量與企業社會責任的交乘項,構建實證模型(2):

其中,moderator表示調節變量市場化進程和企業產權性質,其他變量的含義與模型(1)中一致。各變量的具體衡量方式如下:

1.被解釋變量:財務績效(ROE)

已有研究中,企業財務績效通常用會計指標(例如,總資產報酬率等)、市場指標(例如,托賓Q、市場增加值MVA等)以及多種指標綜合的方法來衡量。本文選擇凈資產報酬率作為因變量。另外,考慮到內生性問題將其滯后一期。

2.解釋變量:企業社會責任(CSR)

企業履行社會責任業績的衡量方法主要有聲譽指數法、內容分析法、問卷調查法等[ 3 ]。鑒于數據的可獲得性,本文參考楊皖蘇等[ 2 ]的研究,用企業當年的慈善捐贈金額與總資產的比值度量企業社會責任,并將其進行了百分化處理。

3.調節變量:市場化進程(market)、產權性質(state)

本文的市場化進程指數來自王小魯等編制的市場化指數總體評分。因該指數只更新到2014年,本文2015年、2016年的市場化指數數據參考楊興全等[ 25 ]的做法,即2015年的指數等于2014年加上2012—2014年這三年相對于前一年指數增加的平均數,當該地區市場化進程大于中位數時為1,否則為0,2016年依次類推。本文將產權性質設置為虛擬變量,國有企業取值為1,非國有企業取值為0。

4.控制變量

根據以往相關文獻,本文控制了企業年齡、研發投入、廣告投入、資產負債率、企業規模、第一大股東持股比例、第一大股東與第二大股東持股比例、獨立董事比例、董事長和總經理是否兩職合一、年份和行業等變量。

上述各變量的符號和定義具體如表1所示。

四、實證結果與分析

(一)描述性統計和相關性分析

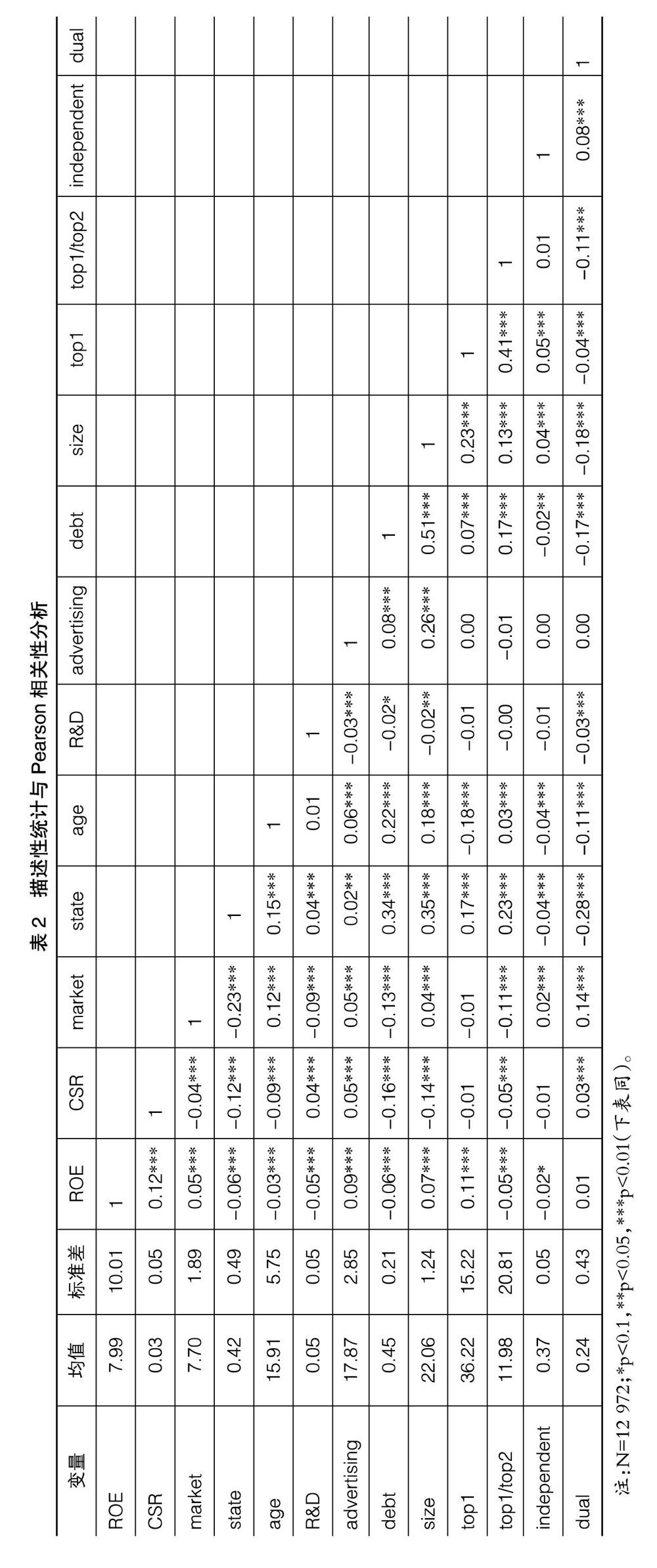

本文變量的描述性統計和Pearson相關性分析見表2。由表2可見,企業社會責任均值為0.03,說明我國上市企業履行社會責任的水平仍需提高。市場化進程的均值為7.70,說明我國上市公司所在區域的市場化進程相對較高。產權性質均值為0.42,說明樣本中國有企業占42%。企業年齡均值為15.91,說明我國上市公司成立時間總體不長;標準差為5.75,說明不同上市公司的成立時間差異較大。在Pearson相關性分析中,財務績效與企業履行社會責任在1%水平上顯著相關,說明財務績效與企業社會責任間存在相關關系。此外,各變量間的相關系數都小于0.6,且VIF均小于2,說明各變量間不存在嚴重多重共線性問題。

(二)回歸結果分析

為了檢驗假設,本文使用OLS方法進行回歸分析,具體結果如表3所示。模型(1)為單獨回歸控制變量和調節變量的結果,模型(2)在模型(1)的基礎上加入自變量進行回歸。為了檢驗市場化進程、產權性質對企業社會責任與財務績效的調節作用,本文在模型(3)—(4)中分別增加了調節變量與自變量的交乘項,另外模型(5)為全變量回歸。

在模型(2)中,CSR與CSR2的估計系數分別為49.86、-130.42,且均在1%水平上顯著,表明企業社會責任與財務績效間呈倒U型關系,驗證了H1。進一步計算可知,當企業社會責任水平在1.31時,相應的財務績效可達到最高水平,然而樣本企業普遍分布在對稱軸左側,表明我國企業的社會責任整體水平偏低。

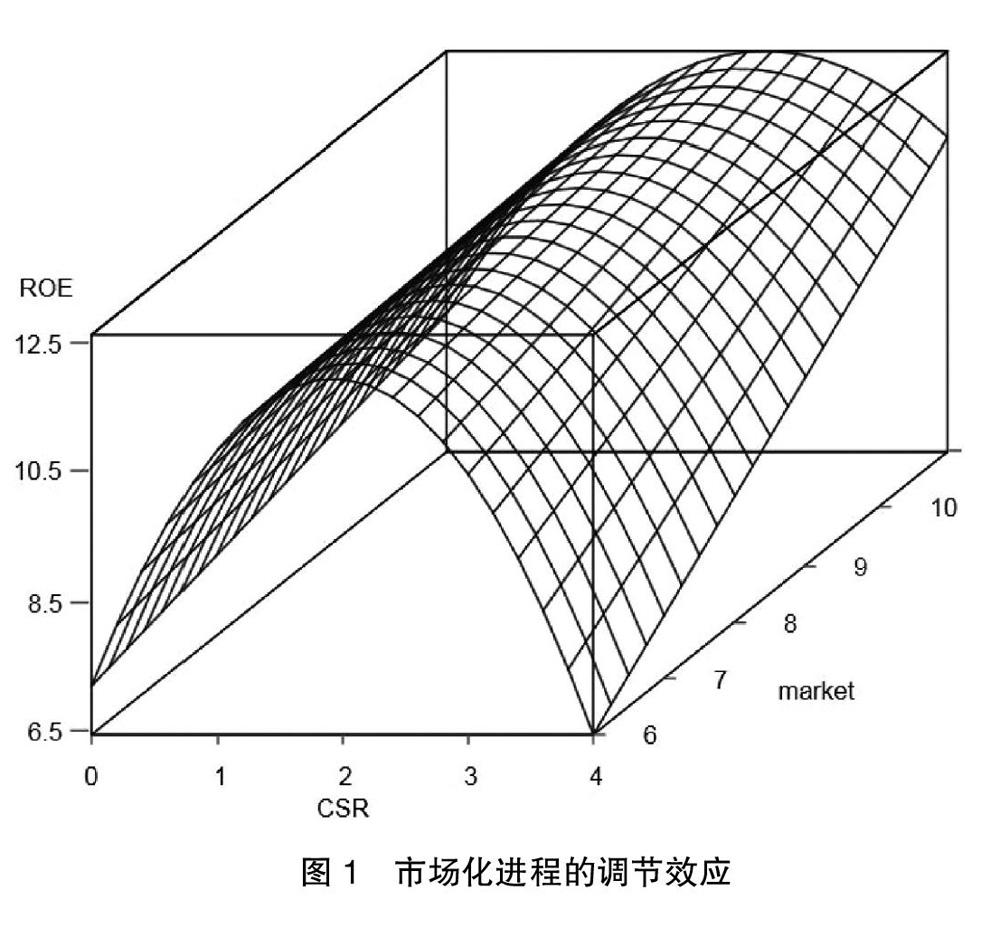

模型(3)中,CSR×market和CSR2×market的估計系數分別為-3.50、13.09,且均在5%的水平上顯著,說明市場化進程能調節企業社會責任與財務績效間的關系。圖2為市場化進程對企業社會責任與財務績效間關系的調節效應。由圖1可知,企業社會責任與財務績效間呈明顯的倒U型關系,隨著市場化進程的提高,同一企業社會責任水平下的財務績效也不斷提高,驗證了H2。

模型(4)中,CSR×state和CSR2×state的估計系數分別為28.92、-81.97,且分別在1%和5%水平上顯著。由于樣本企業較多分布于倒U型對稱軸的左側,為了更清晰地揭示產權性質的調節作用,本文繪制了倒U型左側調節效應圖,如圖2。由圖2可知,在企業社會責任投入處于較低水平時,非國有企業的財務績效高于國有企業,但隨著社會責任投入水平的增加,國有企業財務績效逐漸超過非國有企業,因此H3得到驗證。

(三)穩健性檢驗

為驗證研究結論的可靠性,本文更換2015年、2016年的市場化指數為在2008—2014年連續排名前6的浙江、上海、江蘇、廣東、北京取值為1,否則為0,并將財務績效的衡量指標凈資產報酬率ROE替換為總資產收益率ROA。其回歸結果與前文基本一致,由于篇幅所限,未列示穩健性檢驗結果。

五、結論與啟示

本文研究了企業社會責任對財務績效的影響以及市場化進程、產權性質在其中的調節作用。研究結果顯示:企業履行社會責任與財務績效間呈倒U型關系,即當企業社會責任的投入資源保持在一定范圍內時,財務績效會隨著社會責任投入水平的增加而增加;但超過了該范圍,財務績效會隨著社會責任投入水平的增加而下降。進一步研究發現,在同一社會責任投入水平下,相對于市場化進程較低的地區,企業在市場化進程較高的地區能獲得更高的財務績效。與非國有企業相比,履行社會責任與財務績效之間的倒U型關系在國有企業中更明顯。具體而言,在倒U型關系左側,當企業的社會責任處于較低投入水平時,國有企業財務績效低于非國有企業,但隨著社會責任投入的增加,國有企業的財務績效將逐漸超越非國有企業。

本文的結論對于了解企業社會責任與財務績效間的關系有著重要意義,為企業管理者進行社會責任投資提供一定的指導和借鑒。本研究的啟示在于:(1)企業應準確把握社會責任的內涵,將社會責任建設納入長期發展戰略中。單純地舉辦公益性質的活動或熱衷于短期社會責任的履行對財務績效的提升很有限,只有實實在在地從社會公眾利益出發,將社會責任嵌入到企業使命中,才能最大程度地發揮其作用。(2)企業不僅要加大在社會責任方面的投入,而且要提高社會責任管理能力,以便提高邊際效應,這樣對社會和企業而言是“雙贏”的。(3)國有企業在履行社會責任時獲得的邊際財務績效高于非國有企業,因此既要鼓勵國有企業增加在社會責任方面的投入,以獲得更好的財務績效,又要創造公平的環境,確保社會責任在非國有企業中發揮作用。(4)企業的發展會受到外部環境的影響,市場化進程能夠增強企業社會責任對于財務績效的促進作用,政府在鼓勵市場化進程較高地區的企業承擔更多企業社會責任的同時,應努力優化市場競爭機制,提高市場化水平,最大化地發揮市場機制在社會責任與財務績效關系中的積極作用。

【參考文獻】

[1] 朱乃平,朱麗,孔玉生,等.技術創新投入、社會責任承擔對財務績效的協同影響研究[J].會計研究,2014(2):57-63.

[2] 楊皖蘇,楊善林.中國情境下企業社會責任與財務績效關系的實證研究:基于大、中小型上市公司的對比分析[J].中國管理科學,2016, 24(1):143-150.

[3] 李國平,韋曉茜.企業社會責任內涵、度量與經濟后果:基于國外企業社會責任理論的研究綜述[J].會計研究,2014(8):33-40.

[4] LU W, CHAU K W, WAND H,et al. A decade's debate on the nexus between corporate social and corporate financial performance:a critical review of empirical studies 2002—2011[J].Journal of Cleaner Production,2014(29):195-206.

[5] WANG H,CHOI J,LI J. Too little or too much?Untangling the relationship between corporate philanthropy and firm financial performance[J].Organization Science,2008,19(1):143-159.

[6] BARNETT M L,SALOMON R M. Does it pay to be really good?Addressing the shape of the relationship between social and financial performance[J].Strategic Management Journal,2012,33(11):1304-1320.

[7] AVER B,CADEZ S. Management accountants' participation in strategic management processes:a cross-industry comparison[J]. Journal for East European Management Studies,2009,14(3):310-322.

[8] 王清剛,徐欣宇.企業社會責任的價值創造機理及實證檢驗:基于利益相關者理論和生命周期理論[J].中國軟科學,2016(2):179-192.

[9] ALBINGER H S,FREEMAN S J. Corporate social performance and attractiveness as an employer to different job seeking populations[J]. Journal of Business Ethics,2000,28(3):243-253.

[10] CASTALDO S, PERRINI F, MISANI N,et al. The missing link between corporate social responsibility and consumer trust:the case of fair trade products[J]. Journal of Business Ethics,2009,84(1):1-15.

[11] HILLMAN A J,KEIM G D. Shareholder value,stakeholder management,and social issues:what's the bottom line?[J].Strategic Management Journal,2001,22(2):125-139.

[12] 孔東民,徐茗麗,黃京.環境污染、媒體曝光與不同類型的投資者反應[J].華中科技大學學報(社會科學版),2013,27(2):82-89.

[13] SURROCA J,TRIBO J A,WADDOCK S. Corporate responsibility and financial performance:the role of intangible resources[J].Strategic Management Journal,2010,31(5):463-490.

[14] WILLAMSON O E. The economics of discretionary behavior:managerial objectives in a theory of the firm [M].Prentice-Hall,1964.

[15] 唐鵬程,楊樹旺.企業社會責任投資模式研究:基于價值的判斷標準[J].中國工業經濟,2016(7):109-126.

[16] SHROFF N,SUN A X,WHITE H D,et al. Voluntary disclosure and information asymmetry:evidence from the 2005 securities offering reform[J]. Journal of Accounting Research,2013,51(5):1299-1345.

[17] 眭文娟,張慧玉,車璐.寓利于義?企業慈善捐贈工具性的實證解析[J].中國軟科學,2016(3):107-129.

[18] 李慧云,劉鏑.市場化進程、自愿性信息披露和權益資本成本[J].會計研究,2016(1):71-78.

[19] MASKELL P. Towards a knowledge-based theory of the geographical cluster[J].Industrial & Corporate Change,2001,10(4):921-943.

[20] HUSTED B W, JAMALI D, SAFFAR W.Near and dear?The role of location in CSR engagement[J].Strategic Management Journal,2016,37(10):2050-2070.

[21] 王新,李彥霖,李方舒.企業社會責任與經理人薪酬激勵有效性研究:戰略性動機還是卸責借口?[J].會計研究,2015(10):51-58.

[22] 李維安,王鵬程,徐業坤.慈善捐贈、政治關聯與債務融資:民營企業與政府的資源交換行為[J].南開管理評論,2015,18(1):4-14.

[23] 潘奇,朱一鳴,林楓.兩難困境下國有企業最優捐贈策略:基于產權性捐贈差異及其績效的實證發現[J].中國工業經濟,2015(9):145-160.

[24] 張敏,馬黎珺,張雯.企業慈善捐贈的政企紐帶效應:基于我國上市公司的經驗證據[J].管理世界,2013(7):163-171.

[25] 楊興全,張麗平,吳昊旻.市場化進程、管理層權力與公司現金持有[J].南開管理評論,2014,17(2):34-45.