淺談農業科研單位科研物資管理

2019-06-10 06:39:22陳世海

中國農業會計 2019年3期

陳世海

隨著國家對科研工作的日益重視;科研單位科研經費逐年增加,規范使用科研經費,加強科研物資管理,受到前所未有的關注。2013年,中紀委書記王岐山在中紀委二次全會上重點指出,科研院所要著力解決科研經費使用管理方面存在的突出問題。

科研項目物資管理是科研項目管理及科研經費規范使用的重要組成部分。科研物資是指因科研活動需要而采購的,未達到固定資產標準而不屬于固定資產管理范疇的物資。通常包括大宗物資和低值易耗品,如材料、產品、包裝物和低值易耗品等,以及未達到固定資產標準的用具、裝具、動植物等,例如試驗過程中購置的綠化苗木、種子、種苗、低值儀器、儀表、工具、量具、科研器具、玻璃器皿、元件、零配件、化學試劑、農用物資、燃料等。因此可見,科研物資存在種類繁雜、規格多變、用量少、質量高、變化大等特點,如何加強科研物資的管理,實現提高科研經費使用效益、減少財務監管漏洞及內部控制風險,是每一位管理人員迫切的心愿。本文結合作者工作實際,就如何加強農業科研單位科研物資的管理進行了一些思考和探索。

一、科研物資管理現狀及存在問題

(一)管理職責不清晰

研究室(課題組)負責人、資產管理部門及財務部門三者在農業科研單位科研物資管理中應該各司其職、各盡其責,但是在實際操作過程中存在職責不清、責任不明的現象,往往將研究室(課題組)負責人作為科研物資管理的責任主體,在科研物資采購、驗收、登記、保管、領用等環節中,由研究室(課題組)一手包辦。財務部門在財務報銷時,為了達到形式合規,通常要求提供材料驗收單和領用出庫單,單據只流于形式,而缺乏對實物的有效監管。

(二)管理意識不到位

1.項目執行過程缺乏管理意識/部分項目負責人錯誤的認為科研物資采購回來,順利通過財務報銷,與供貨商結清貨款后,科研物資就不需要管理了,管理意識缺乏,抵制庫存賬簿登記工作,導致了庫存物資數量不詳,從而重復、多次購買,形成浪費。尤其是可以多次重復使用的量具用具,由于沒有做好領用、歸還登記手續,極易導致人為性丟失。

2.項目結題驗收后缺乏總結意識。目前大部分的農業科研單位科研物資都是由研究室(課題組、項目)的負責人提出購料需求、采購并使用,項目或者課題任務完成后,只注重對研究結果、經費執行情況的總結及驗收,對科研物資的管理和消耗、剩余等情況,缺乏相應的總結和分析,這極其不利于科研物資的綜合利用和下段科研工作的開展。

(三)賬簿登記不規范

賬簿登記是科研物資的數字化體現,是庫存管理的重要工具。在農業科研單位中,由于科研人員專業性限制,缺乏統一、正規的財務培訓,導致賬簿登記五花八門、千奇百怪。主要表現為賬簿信息不全;賬簿登記不及時;庫存數量不實;無物資領用記錄等。例如:部分記錄人員只是簡單將到貨物資按送貨單順序抄錄在“進銷存”臺賬中,錯誤的將“進銷存”臺賬當做流水賬記錄本;由于缺乏有效的、及時的監管,部分記錄人員通常都是一段時間或者月末統一次性記錄物資入庫情況;在物資領用過程中存在不登記,或者另行設立出庫臺賬,導致無法結出準確的庫存數量;可以多次、重復利用的量具用具通常采用一次性出庫,缺乏領用記錄,導致無法進行后續跟蹤管理。

(四)制度制定不實際

近年來,財政部陸續發布了加強內部控制制度建設的一系列文件要求,各單位也陸續出臺了科研物資相關的采購、管理、領用等管理制度。但由于農業科研單位科研物資的現實特點限制,同一單位不同的研究團隊或者課題組之間的物資特點各不相同,導致物資管理方式方法大相徑庭。然而內控制度主要是由各管理職能部門起草制定并監督執行,缺少必要的調研和了解,雖按時完成了上級交代的內控建設任務,但是在制度執行時卻變成了一紙空文,使得制度無法落地。

(五)實物管理不重視

部分項目負責人認為只要做好賬簿登記,在單位內部審計或者科研項目審計的時候能夠給出賬簿記錄就可以了,缺乏對實物的管理,從而將管理的目的變成了為了規范而規范,應付單位檢查或審計。在研究室(課題組)內部實物物資混亂,無法做到賬實相符。由于科研物資的特殊性,資產管理部門無法計入固定資產也未進行庫存臺賬記錄,從而導致大量科研物資游離在單位有效監管范圍之外。

鑒于農業科研單位科研物資管理中存在的情況,筆者提出以下改進對策,以供參考。

二、科研物資管理改進措施

(一)明確職責分工,加強內部控制

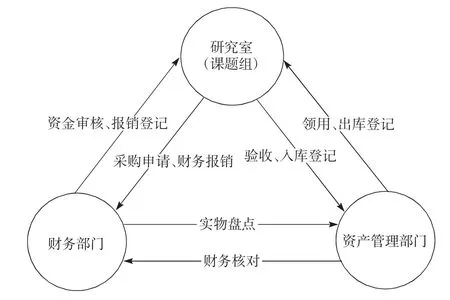

農業科研單位可以明確研究室(課題組)為科研物資的采購、使用主體,主要負責物資采購和領用;資產管理部門為科研物資的實物保管主體,主要負責物資驗收及庫存賬務登記;財務部門為科研物資的監管主體,主要負責物資盤點和賬務核對。科研物資流程見下圖:

圖1 科研物資管理流程圖

(二)加強政策宣講,提高管理意識

農業科研單位每年專用材料支出占比較大,而且項目經費通常由國家或地方財政撥款無償資助,但所有通過單位平臺立項的科研項目所購買或形成的科研物資,均屬于國有資產,而非研究室(課題組)或個人私產,資產管理部門或財務部門需加強政策宣講,讓所有經手人員需充分正確認識這一點。采用多種行之有效的形式,充分發揮內部培訓、案例分析、移動互聯網等的作用,增強大家的法制觀念和制度意識,從而牢固樹立嚴格按制度辦事的觀念,提高管理意識。

(三)增加財務培訓,規范賬簿登記

增加財務培訓,購買或制定統一的“庫存物資進銷存”臺賬記錄本。要求記錄人員務必做到數字準確、摘要清楚、登記及時、字跡工整。月度或年度終了,需要將所有的物資結出庫存數量,和財務部門進行賬賬核對。

(四)細化管理制度,督導制度落實

首先,出臺制度前,需要深入基層認真調研,集思廣益仔細論證,要準確的分析每個環節的風險點,針對制度制定和執行過程中存在的問題,要不斷改革創新,不斷完善,科學制定制度,提高制度建設質量。其次要嚴格落實獎懲,正確引導和鼓勵按制度辦事,對責任履行不到位的進行追究問責。

(五)加強實物管理,確保賬實相符

建立實物類資產信息數據平臺,及時收集、更新物資庫存變動情況;加強倉庫環境監控,防治因管理不善導致的物資損失;實物管理部門應于月度或年度終了對庫存物資進行盤點,確保庫存物資數量準確、狀態良好;財務部門應定期或不定期的對庫存物資進行抽盤或全盤,以達到賬實相符,應于月度或年度終了對實物管理部門臺賬進行核對,實現賬賬相符。

三、結語

科研物資在農業科研單位中發揮著重要的作用,同時也是農業科研單位資產的重要組成部分,只有通過提高管理意識、規范賬簿登記、明確責任分工、加強實物管理才能真正管好科研物資,才能避免單位資產流失,減少浪費,防范違規違紀現象發生。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47