8 月份國內國際鋼材市場價格分析

2019-06-11 08:37:06中國鋼鐵工業協會財務資產部冶金價格信息中心

中國鋼鐵業 2019年10期

中國鋼鐵工業協會財務資產部 冶金價格信息中心

一、鋼材價格由升轉降

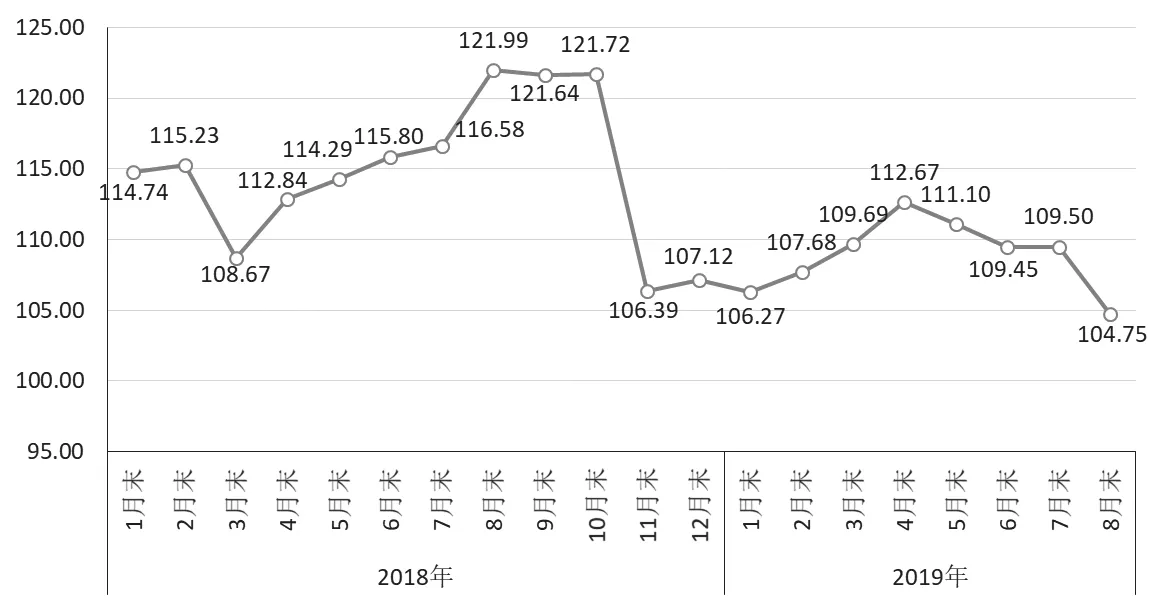

8月末,鋼鐵協會CSPI中國鋼材價格指數為104.75點,環比下降4.75點,降幅為4.34%;與上年同期相比下降17.24點,降幅為14.13%(見圖1)。

從全月情況看,8月份CSPI中國鋼材價格指數平均值為108.89點,比7月份平均值下降6.13點,降幅為5.33%。

1.長材和板材價格均有所下降,長材價格降幅大于板材

8月末,CSPI長材指數為109.06點,環比下降7.11點,降幅為6.12%;CSPI板材指數為102.04點,環比下降3.18點,降幅為3.02%;長材價格降幅比板材高3.1個百分點;與去年同期相比,長材價格指數下降20.23點,降幅為15.65%;板材價格指數下降15.45點,降幅為13.15%(見圖2、表1)。

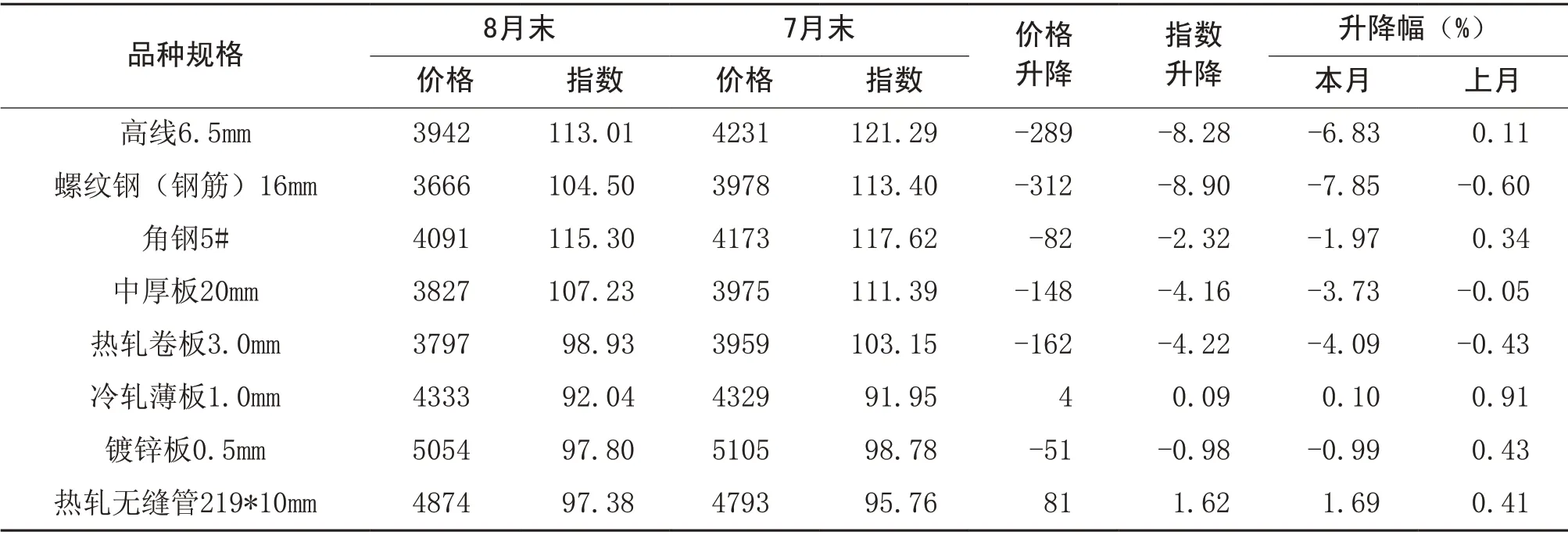

2.主要鋼材品種價格變動情況

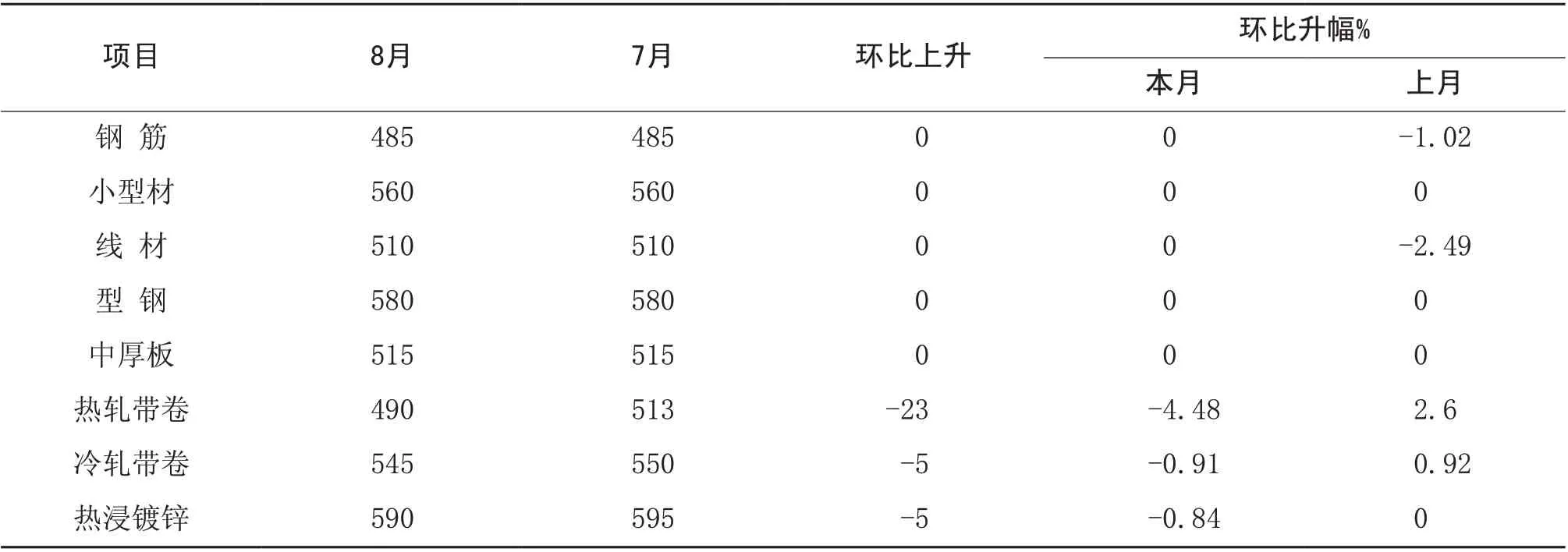

8月末,鋼鐵協會監測的八大鋼材品種中,冷軋薄板和熱軋無縫鋼管價格繼續上升,分別環比上升4元/噸和81元/噸;高線、角鋼和鍍鋅板價格由升轉降,環比分別下降289元/噸、82元/噸和51元/噸;螺紋鋼、中厚板和熱軋板卷價格繼續下降,環比分別下降312元/噸、148元/噸和162元/噸(見表2)。

3.各周鋼材價格指數變化情況

8月份,CSPI國內鋼材價格指數連續四周下降;進入9月份,鋼材價格連續兩周小幅回升(見表3)。

圖1 2018-2019年8月CSPI中國鋼材價格指數走勢圖

圖2 2018-2019年8月CSPI國內長材和板材價格指數走勢圖

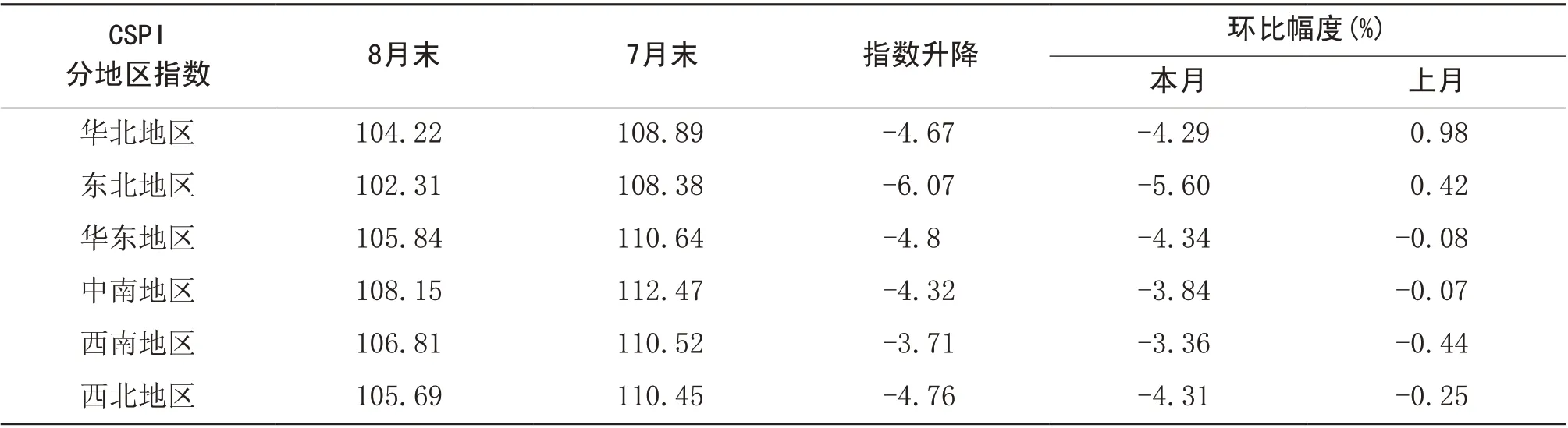

4.主要區域市場鋼材價格變化情況

據鋼鐵協會監測,8月份,CSPI全國六大區域市場價格指數均有所下降。其中:華北、東北地區由升轉降,環比分別下降4.29%和5.60%;華東、中南、西南和西北地區繼續下降,且降幅較上月有所加大,環比分別下降4.34%、3.84%、3.36%和4.31%(見表4)。

表1 CSPI中國鋼材價格指數變化情況表

表2 主要鋼材品種價格及指數變化情況表 元/噸

表3 CSPI國內鋼材價格綜合指數各周變化情況表

表4 CSPI分地區鋼材價格指數變化情況表

二、國內市場鋼材價格變化因素分析

1.用鋼行業增速略有回落,鋼材需求保持平穩

據國家統計局數據,1-8月份,全國固定資產投資(不含農戶)同比增長5.5%,增速比1-7月回落0.2個百分點。其中基礎設施投資增長4.2%,增速比1-7月提高0.4個百分點;全國房地產開發投資同比增長10.5%,增速比1-7月回落0.1個百分點。其中房屋新開工面積增長8.9%,增速比1-7月回落0.6個百分點;8月份,規模以上工業增加值同比增長4.4%,比7月份回落0.4個百分點。從環比看,8月份規模以上工業增加值增長0.32%。在主要用鋼行業中,專用設備制造業、汽車、鐵路船舶航空航天和其他運輸設備制造業、電氣機械和器材制造業、計算機通信和其他電子設備制造業、電力熱力生產和供應業繼續保持增長。總體來看,國民經濟運行仍在合理區間,鋼材需求保持平穩。

2.鋼生產保持高水平,供給端壓力有所加大

據國家統計局統計,8月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為7117萬噸、8725萬噸和10639萬噸,分別同比增長7.1%、9.3%和9.8%;日產粗鋼281.5萬噸,環比增加6.6萬噸,增長2.4%。另據海關統計,8月份,全國鋼材出口量501萬噸,環比減少56萬噸,下降10.1%;全國鋼材進口量97萬噸,環比增加13萬噸,增長15.5%;凈出口鋼材折合粗鋼421萬噸。按上述數據估算,8月份全國粗鋼日均供給量為267.9萬噸,環比增加3.4%。粗鋼生產保持高水平,供給端壓力有所加大。

3.礦石、廢鋼價格明顯回落,對鋼價支撐作用有所減弱

8月份,鐵礦石、廢鋼價格明顯回落,煤焦價格基本平穩。8月末,國產鐵精礦和進口鐵礦價格環比分別下降113元/噸和32.11美元/噸,降幅分別為11.97%和27.69%,環比由升轉降;煉焦煤價格小幅上漲5元/噸,冶金焦價格與上月末持平;廢鋼價格環比下降105元/噸,降幅為3.91%。從總體情況看,鐵礦石、廢鋼價格明顯回落,對鋼材價格的支撐作用有所減弱(見表5)。

三、國際市場鋼材價格小幅調整,同比下降

8月,CRU國際鋼材綜合價格指數為159.9點,環比下降0.1點,降幅為0.1%,降幅較上月收窄1.0個百分點;與上年同期相比下降34.7點,降幅為17.8%(見圖3、表6)。

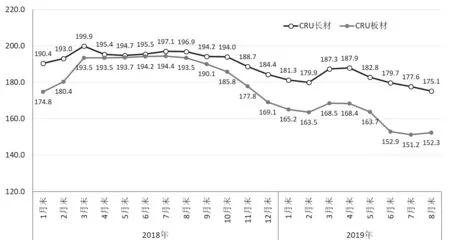

1.長材繼續下降,板材價格由降轉升

8月,CRU長材指數為175.1點,環比下降2.5點,降幅1.4%,較上月加大0.2個百分點;CRU板材指數為152.3點,環比上升1.1點,升幅為0.7%,環比由降轉升;與上年同期相比,CRU長材指數下降21.8點,降幅為11.1%;CRU板材指數下降41.2點,降幅為21.3%(見圖4)。

2.北美由降轉升,歐洲繼續下降,亞洲由升轉降

(1)北美市場

圖3 2018-2019年8月CRU國際鋼材綜合價格指數走勢圖

圖4 2018-2019年8月CRU國際長材和板材價格指數走勢圖

8月,CRU北美鋼材價格指數為168.8點,環比上升10.0點,升幅為6.3%,環比由降轉升;8月份,美國制造業PMI為49.1%,環比下降2.1個百分點。其中生產指數下降1.3個百分點,庫存指數上升0.4個百分點;截止8月末,美國粗鋼產能利用率為80.8%,同比增長4.1%。本月美國中西部鋼廠型鋼出廠價格保持平穩,鋼筋、線材、小型材和中厚板價格有所下降,熱軋帶卷、冷軋帶卷和熱浸鍍鋅價格由降轉升(見表7)。

表5 主要原燃材料價格變化情況表

表6 CRU國際鋼材價格指數變化表

(2)歐洲市場

8月,CRU歐洲鋼材價格指數為165.6點,環比下降5.3點,降幅為3.1%,降幅較上月加大2.8個百分點。8月份,歐元區制造業PMI為47.0%,盡管環比微升0.5個百分點,但已是連續第7個月惡化。其中德國、意大利和西班牙制造業PMI分別為43.5%、48.8%和48.7%,仍在50%水平線下;法國制造業PMI為51.1%,環比上升0.1個百分點。本月德國市場主要品種鋼材價格均繼續下降(見表8)。

(3)亞洲市場

8月,CRU亞洲鋼材價格指數為151.4點,環比下降3.2點,降幅為2.1%,環比由升轉降。8月份,日本制造業PMI為49.3%,環比下降0.1個百分點;韓國制造業PMI為49.0%,環比上升1.7個百分點;中國制造業PMI為49.5%,環比下降0.2個百分點。本月遠東市場主要長材品種和中厚板價格保持平穩,熱軋帶卷、冷軋帶卷和熱浸鍍鋅價格有所下降(見表9)。

四、后期鋼材市場價格走勢分析

國際形勢復雜嚴峻,國內經濟運行仍承受下行壓力。后期國內市場供需總體保持平衡,鋼材價格將呈小幅波動走勢。

1.國民經濟有望保持穩中有進發展態勢,鋼材需求將保持平穩

今年以來,外部環境不穩定、不確定因素明顯增多,國內經濟結構矛盾依然突出。為保持經濟穩定增長,國家陸續出臺“穩增長”政策措施,一方面,消費對經濟增長的穩定支撐作用和拉動作用不斷提高。通過實施大規模減稅降費政策,促進內需持續擴大;另一方面,基建投資將繼續發揮經濟增長的穩定器的作用。從國家發展改革委近期批復的基建項目規模和地方債發行力度來看,后期基建投資將保持穩定增長。總體來看,我國經濟增長內生動力較強,消費擴容升級對經濟拉動作用在提高,“補短板”基礎設施投資還有很大潛力,一系列“穩增長”政策效力將陸續顯現,國民經濟有望保持穩中有進的發展態勢,鋼材需求將保持平穩。

2.鋼鐵生產和需求會有所回落,鋼材市場供需基本平衡

受建國70周年慶祝活動影響,9-10月份鋼鐵產量將有所回落,并且隨著天氣轉冷,后兩個月也將逐漸進入鋼材消費淡季;供暖季臨近,各地秋冬環保限產措施會陸續出臺;中美貿易摩擦升級雖然對我國鋼材進出口貿易影響有限,但對鋼鐵行業的下游、出口大項——機電行業影響較大,將間接導致鋼材需求有所減少。后期鋼鐵需求逐漸減弱,鋼鐵產量也會有所回落,國內市場總體將保持基本平衡態勢。

表7 美國中西部鋼廠鋼材出廠價格變化情況表 美元/噸

表8 德國市場鋼材價格變化情況 美元/噸

表9 遠東市場鋼材到岸價格變化情況表 美元/噸

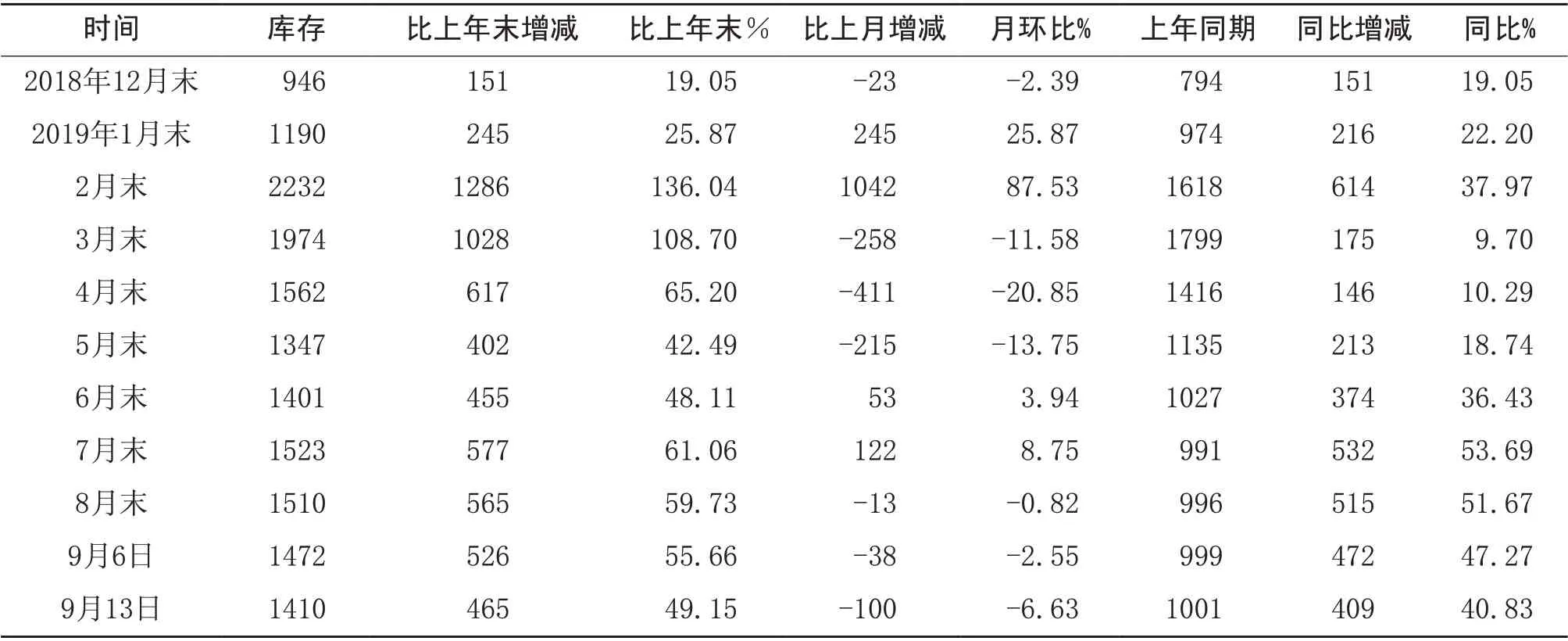

表10 全國主要市場鋼材社會庫存量變化情況表 萬噸

3.鋼材庫存持續下降,后期市場壓力有所減輕

8月份,鋼材社會庫存由升轉降。8月末降至1510萬噸,環比減少13噸,降幅為0.82%。進入9月份以來,前兩周鋼材庫存繼續下降。截止9月13日,降至1410萬噸,比8月末減少100萬噸,降幅為6.63%。從具體品種看,長材中的鋼筋及線材庫存分別減少75萬噸和14萬噸,熱軋板及中厚板減少10萬噸,冷軋板減少1萬噸。鋼材庫存明顯減少,后期市場壓力有所減輕(見表10)。

4.市場需要關注的主要問題

一是粗鋼日產量環比上升,總體處于較高水平。8月份,全國粗鋼日產281.5萬噸,環比增長2.4%,產能釋放總體上仍處于較高水平。鋼鐵企業應加強行業自律,控制產能過快釋放,維護市場供需保持平穩。

二是進口鐵礦石價格明顯回升,與鋼價走勢背離。進入9月份以來,進口鐵礦石價格明顯回升。截止9月12日,CIOPI進口鐵礦石價格升至93.96美元/噸,比8月末上漲12.06%,比年初上漲36.11%。同期CSPI中國鋼材價格指數環比僅上漲1.66%,比年初下降0.59%。進口鐵礦石價格與鋼價走勢背離,給鋼鐵企業帶來較大減利影響。

三是鋼材進出口同比下降,國際市場需求減弱。8月份全國鋼材出口量降至501萬噸,1-8月份總體也是下降態勢,全國鋼材出口4497萬噸,同比下降4.4%,降幅比1-7月份加大1.5個百分點。鋼鐵企業應保認真分析國際市場需求形勢,進一步降低成本、提高質量,保持出口產品競爭力。