恩格爾系數(shù)對于家庭商業(yè)保險購買的影響

2019-06-11 20:41:40張妍王書伶

管理學(xué)家 2019年2期

張妍 王書伶

[摘 要] 文章采用中國家庭金融調(diào)查(CHFS)的數(shù)據(jù),運用Probit模型,從家庭負擔(dān)的角度對其進行分析。其中,恩格爾系數(shù)作為對家庭負擔(dān)的考量。實證結(jié)果表明:恩格爾系數(shù)越小,即家庭負擔(dān)越小的家庭,越傾向于購買商業(yè)保險。此外,分析發(fā)現(xiàn)這種影響在城市和農(nóng)村家庭中有顯著差異,城市家庭更傾向于購買商業(yè)保險;在對戶主特征進行變量控制時發(fā)現(xiàn),年齡趨向于年輕、受教育程度高的戶主,越傾向于購買商業(yè)保險。

[關(guān)鍵詞] 商業(yè)保險 Probit模型 家庭負擔(dān) 恩格爾系數(shù) 城鄉(xiāng)差異

中圖分類號:F842.6 文獻標(biāo)志碼:A

2014年國務(wù)院發(fā)布《關(guān)于加快發(fā)展現(xiàn)代保險服務(wù)業(yè)的若干意見》,提出到2020年要基本建成現(xiàn)代保險服務(wù)業(yè),由保險大國向保險強國轉(zhuǎn)變的要求[1]。這為商業(yè)保險產(chǎn)業(yè)的升級提供了良好的社會環(huán)境,然而目前我國國民商業(yè)保險購買熱情并未顯著提高,我國家庭資產(chǎn)結(jié)構(gòu)配置仍然存在著不合理現(xiàn)象,因此有必要對家庭商業(yè)保險購買行為的影響因素進行分析。

一、樣本數(shù)據(jù)分析

(一)數(shù)據(jù)描述

本文采用CHFS(中國家庭金融調(diào)查)2013年的調(diào)查數(shù)據(jù),該調(diào)查數(shù)據(jù)涵蓋全國25個省(市、區(qū)),主要包括人口統(tǒng)計學(xué)特征(包括家庭成員的基本信息、工作、收入等)、每個家庭的資產(chǎn)(包括非金融資產(chǎn)和金融資產(chǎn))及負債情況、家庭成員了解相應(yīng)的保障和保險的程度、消費性支出、轉(zhuǎn)移性支出以及一些其他的收入信息這四項內(nèi)容。

(二)變量解釋

1.被解釋變量為家庭是否購買商業(yè)保險

在CHFS調(diào)查問卷中,商業(yè)保險分為:商業(yè)人壽保險、商業(yè)健康保險、商業(yè)養(yǎng)老保險、商業(yè)財產(chǎn)保險(汽車保險除外)以及其他商業(yè)保險。家庭若有其中任意一種保險,則認為該家庭購買了商業(yè)保險。在選擇的Probit模型中,如果家庭購買商業(yè)保險,該變量賦值為1。反之,如果家庭沒有購買任何一款商業(yè)保險,該變量賦值為0。

2.解釋變量為恩格爾系數(shù)

CHFS調(diào)查問卷中,關(guān)于家庭消費性支出的調(diào)查分為月度數(shù)據(jù)和年度數(shù)據(jù)兩種。其中月度數(shù)據(jù)有:家庭月伙食費,水、電、燃料費、物業(yè)管理費、維修等支出費用,購買日常用品的支出總額,家政服務(wù)費用及交通費用,通信費用,文化娛樂消費費用等。年度數(shù)據(jù)有:購買衣物奢侈品費用,住房改善費用,教育培訓(xùn)費用等。

3.控制變量為戶主特征

選取的戶主特征包括:戶主的性別、年齡、受高等教育情況、婚姻狀況和家庭戶籍。其中,戶主年齡:為了避免極端值的影響,本文將剔除戶主年齡前5%和后5%。戶主性別:本文的戶主定義為CHFS調(diào)查問卷中家庭內(nèi)對家庭財務(wù)狀況最了解的人,而并非戶籍登記上的戶主。在Probit模型中,將性別量化為0-1,0表示戶主性別為男性,1表示戶主性別為女性。戶主文化程度:本文按照高等教育的定義,將戶主文化程度分為是否接受了高等教育兩種。其中,戶主未接受高等教育的可能文化程度為:沒上過學(xué)、小學(xué)、初中、高中、中專/職高。戶主接受高等教育的可能文化程度為:大專/高職、大學(xué)本科、碩士研究生以及博士研究生及以上。在Probit模型中,0表示戶主未接受高等教育,1表示戶主接受了高等教育。家庭戶籍:在Probit模型中,將戶籍同樣量化為0-1,0表示戶主戶籍為農(nóng)村,1表示戶主戶籍為城市。戶主婚姻狀況:本文為有一個確定的婚姻狀況概念,將戶主婚姻狀況統(tǒng)分為未婚和已婚兩種。其中未婚包括:未婚、離婚、喪偶。已婚包括:已婚、同居和分居。在Probit模型中,0表示戶主未婚,1表示戶主已婚。

(三)變量的數(shù)據(jù)描述

在利用Stata數(shù)理軟件篩選過程中,為剔除極端值影響,將戶主年齡、家庭月消費性支出的前5%及后5%剔除。此外,從實際情況出發(fā),將家庭月伙食費及家庭月消費性支出小于0的數(shù)據(jù)剔除。在得到解釋變量恩格爾系數(shù)后,同樣為避免極端值的影響,將恩格爾系數(shù)數(shù)據(jù)中前5%和后5%剔除。本文最終得到的樣本容量為6 038。

1.關(guān)于家庭購買商業(yè)保險的統(tǒng)計性描述

由表1中可知,家庭購買商業(yè)保險的均值為0.123,即在6 038戶家庭中,購買商業(yè)保險的家庭總數(shù)為740戶,購買家庭比重為12%,未購買家庭為88%。將該數(shù)據(jù)推廣至全國范圍可知,我國家庭購買商業(yè)保險的總體比例不高,與較發(fā)達國家有明顯的差距。

關(guān)于恩格爾系數(shù)的統(tǒng)計性描述:經(jīng)過測算,本文的樣本家庭平均恩格爾系數(shù)為37.9%。此外,由家庭恩格爾系數(shù)的核密度圖可知:家庭恩格爾系數(shù)分布區(qū)間大致為10%~70%,其中,恩格爾系數(shù)在30%~50%的區(qū)間最大。此外,按照恩格爾系數(shù)與0.2大小之間的關(guān)系,本文樣本有以下統(tǒng)計數(shù)據(jù)。

恩格爾系數(shù)<0.2,如圖1。

恩格爾系數(shù)≥0.2,如圖2。

觀察可知,在這6 038份樣本中,有733戶家庭的恩格爾系數(shù)小于0.2,占比為12.1%,而5 305戶家庭恩格爾系數(shù)不小于0.2。推廣至全國范圍可見,在我國有10%左右的家庭處于富裕狀態(tài),而更多的家庭,目前仍處于小康狀態(tài)。

2.對戶主特征的描述

由表2可知,戶主性別分布較為均衡,男性戶主為47.4%,女性戶主為52.6%。戶主年齡的平均為50歲。其中,在排除前5%和后5%極端值后,戶主年齡最小為32歲,最大為69歲。另外,利用Stata繪制年齡密度圖可知:戶主年齡傾向于中年,其分布最密的年齡區(qū)間為40~50歲。由此可知,我國現(xiàn)階段的家庭,戶主傾向于中年化。此外,以戶主平均年齡50歲為界限。

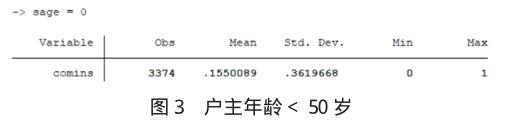

戶主年齡<50歲,如圖3。

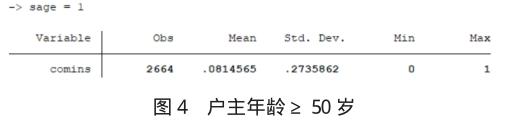

戶主年齡≥50歲,如圖4。

戶主年齡為50歲以下的家庭有3 374戶,而戶主年齡為50以上的家庭有2 664戶。另外,在戶主50歲以下的家庭中,購買商業(yè)保險的比重較高,為15.5%。而戶主年齡為50歲以上的家庭中,購買商業(yè)保險的比重較低,為8.15%。可見,家庭購買商業(yè)保險有明顯的年齡因素。關(guān)于戶主婚姻狀況,由表2知,絕大部分的家庭戶主婚姻狀態(tài)均為已婚,占比為91.1%。

戶主未婚,如圖5。

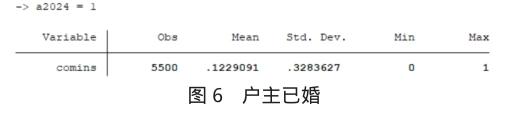

戶主已婚,如圖6。

由此可見,未婚的戶主家庭有538戶,購買商業(yè)保險的比重為11.89%,而已婚的戶主家庭有5 500戶,購買商業(yè)保險的比重為12.29%。由此推測,戶主婚姻狀況對家庭是否購買商業(yè)保險影響不大。

關(guān)于戶主文化程度,由表2可知,接受了高等教育的戶主占比較少,僅為14.4%,而有85.6%的戶主未接受高等教育。

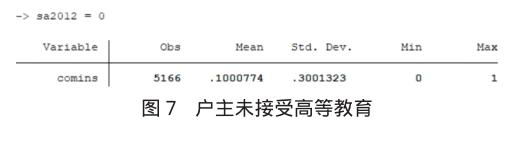

戶主未接受高等教育,如圖7。

在戶主未接受高等教育的5 166戶家庭中,10%的家庭購買了商業(yè)保險。而在戶主接受了高等教育的872戶家庭中,25.57%的家庭購買了商業(yè)保險。由此可以推測,戶主接受了高等教育的家庭更傾向于購買商業(yè)保險。

3.關(guān)于家庭戶籍的統(tǒng)計性描述

由表2可知,調(diào)查樣本的城鄉(xiāng)分布趨于平均。其中,農(nóng)村家庭占比為48.2%,城市家庭占比為51.8%。

由此可知,在家庭戶籍為農(nóng)村的3 129戶家庭中,有8.63%的家庭購買了商業(yè)保險,而在家庭戶籍為城市的2 909戶家庭中,有16.16%的家庭購買了商業(yè)保險。因此可以推測,戶籍為城市的家庭更傾向于購買商業(yè)保險。

(四)實證策略

本文為得到恩格爾系數(shù)對家庭購買商業(yè)保險所產(chǎn)生的影響,將家庭購買商業(yè)保險與否量化為0-1,而在控制變量時,戶主特征中的家庭戶籍、戶主性別、戶主接受高等文化與否和戶主婚姻狀況也均量化為0-1類型。

而Probit模型是廣義的線性模型,其最常用的類型是0-1模型,符合本文的需求。因此本文將采用Probit模型進行分析。在0-1類型的Probit模型中,Pr的取值為0表示家庭未購買商業(yè)保險,Pr為1代表家庭購買了商業(yè)保險,這也就是需要做出一個是與否的選擇,屬于概率的計算和判斷。所以,利用上述的數(shù)據(jù)以及變量,本文選擇使用Probit模型來研究恩格爾系數(shù)對家庭購買商業(yè)保險意愿產(chǎn)生的影響,以及具體都有什么樣的影響,并控制戶主特征作為控制變量。本文所選用的Probit模型公式如公式1。

Pr(y=1)=α engel+∑βiΧi+ε (1)

其中,y=1表示家庭購買商業(yè)保險,y=0則表示家庭未購買商業(yè)保險,隨機擾動項ε~(0,σ2),Xi代表第i項控制變量,engel代表恩格爾系數(shù),α和βi分別表示解釋變量和第i項控制變量的系數(shù)。

二、實證分析與檢驗

(一)多重共線性檢驗

在計量學(xué)中,往往會出現(xiàn)由于變量設(shè)置不合理而導(dǎo)致各個變量之間存在高度的相關(guān)關(guān)系,使得數(shù)據(jù)分析結(jié)果可靠性不高。本文使用的Probit盡管是廣義的線性模型,但其中也部分涉及到了線性,因此也存在出現(xiàn)多重共線性問題的可能。為了驗證本文選擇的解釋變量恩格爾系數(shù)和控制變量戶主特征選擇的設(shè)置是否合理,也使得模型估計更加可靠,排除解釋變量與控制變量之間有高度相關(guān)關(guān)系而導(dǎo)致的不良影響,在進行建模處理前,本文先對解釋變量和控制變量進行多重共線性檢驗。

1.恩格爾系數(shù)對其他變量共線性檢驗(如圖9)

2.文化程度對其他變量共線性檢驗(如圖10)

3.性別對其他變量共線性檢驗(如圖11)

4.年齡對其他變量共線性檢驗(如圖12)

5.家庭戶籍對其他變量共線性檢驗(如圖13)

6.婚姻狀況對其他變量共線性檢驗(如圖14)

綜上可知,所有變量兩兩之間的方差膨脹因子(Variance Inflation Factor,VIF)均不大于1.5。因此,可以認為本文Probit選用的解釋變量恩格爾系數(shù)和控制變量戶主特征之間不存在高度相關(guān)關(guān)系,即不存在多重共線性問題。

(二)穩(wěn)健回歸分析

本文利用Stata數(shù)理軟件處理CHFS調(diào)查數(shù)據(jù)得到所需要的數(shù)據(jù),并利用Stata軟件建立了Probit模型。為了保證最后結(jié)果的準(zhǔn)確性,本文采用了穩(wěn)健標(biāo)準(zhǔn)誤差的方式進行Probit建模處理。

首先,將論文所選取的解釋變量恩格爾系數(shù)以及控制變量分別放入模型進行回歸,得到Probit l到

Probit 6。Probit 1的關(guān)鍵變量為恩格爾系數(shù),而Probit 2關(guān)鍵變量是恩格爾系數(shù)和戶主文化程度,Probit 3的關(guān)鍵變量是恩格爾系數(shù)、戶主年齡和戶主文化程度,Probit4的關(guān)鍵變量是恩格爾系數(shù)、戶主性別、戶主文化程度和戶主年齡,Probit 5的關(guān)鍵變量是恩格爾系數(shù)、戶主性別、戶主文化程度、戶主年齡和家庭戶籍。在表格的最后一列,把解釋變量和控制變量全部放入到Probit模型中,得到最后所需要的Probit。對比發(fā)現(xiàn),所有Probit i回歸模型的結(jié)果中,解釋變量以及控制變量的符號均未發(fā)生改變。故可以初步判斷本文所選擇的Probit模型是穩(wěn)健回歸模型。

1.解釋變量分析

恩格爾系數(shù)(engel)與一個家庭是否選擇購買商業(yè)養(yǎng)老保險之間存在負相關(guān),并且在5%的水平上顯著。這意味著,當(dāng)恩格爾系數(shù)變大時,此時家庭負擔(dān)較大,家庭購買商業(yè)保險的可能性也會隨之變小。且恩格爾系數(shù)每增大10%,家庭購買商業(yè)保險的幾率下降9.37%。

2.控制變量分析

家庭戶籍:在其他變量不變的情況下,城市家庭購買商業(yè)保險的幾率相較于農(nóng)村家庭明顯要高。

戶主性別:在其他變量不變的情況下,戶主性別對于家庭購買商業(yè)保險的影響盡管是正相關(guān),但是影響并不顯著。分析認為,本文采取家庭財務(wù)管理人作為戶主,此時性別的區(qū)分意義較小。

戶主婚姻狀況:在其他變量不變的情況下,戶主婚姻狀況對于家庭購買商業(yè)保險的影響盡管是負相關(guān),但是影響并不顯著。未婚的戶主家庭有538戶,購買商業(yè)保險的比重為11.89%,而已婚的戶主家庭有5 500戶,購買商業(yè)保險的比重為12.29%。

戶主文化程度:在其他變量不變的情況下,戶主是否接受高等教育對家庭購買商業(yè)保險的影響十分顯著。分析認為,保險產(chǎn)品作為一種較為復(fù)雜的金融商品,需要購買者有較強的理解能力,而接受高等教育的戶主,其接受能力和認可程度會越強。另外,接受高等教育的戶主更多的從事較為復(fù)雜的勞動,所獲得的收入也較高,有一定的支付商業(yè)保險能力。

戶主年齡:在其他變量不變的情況下,戶主的年齡與家庭是否購買商業(yè)保險關(guān)系密切,呈顯著的負相關(guān)關(guān)系。戶主年齡每增加一歲,家庭購買商業(yè)保險的幾率下降1.54%~1.57%。分析認為,隨著年齡增長,戶主對新事物的接受能力不斷下降,而對保險產(chǎn)品了解不夠容易使戶主產(chǎn)生抵觸心理。同時,年輕人接觸到的金融知識、金融工具更多,較容易接受保險。此外,目前市場上眾多險種,年齡越小保費越低,因此更能吸引年輕戶主投保。

三、結(jié)論與建議

實證結(jié)果表明,恩格爾系數(shù)越小的家庭,家庭負擔(dān)越小,越傾向于購買商業(yè)保險。一方面,家庭負擔(dān)較小的家庭會產(chǎn)生高層次對安全保障的需求,同時在經(jīng)濟能力上也越能滿足通過購買商業(yè)保險這種方式來分散風(fēng)險。此外,城市戶籍的、文化程度越高的、年齡越趨于年輕的戶主家庭,更傾向于購買商業(yè)保險。

在此基礎(chǔ)上,本文提出以下建議。(1)促進家庭收入平穩(wěn)增長,降低恩格爾系數(shù),減輕家庭負擔(dān)。家庭收入增長,將會有助于降低恩格爾系數(shù)并減輕家庭負擔(dān),使得家庭有意愿且有能力追求更高層次的保障需求,來分散未來的不確定性風(fēng)險。(2)提高居民文化水平和居民金融知識,將有助于提高家庭購買商業(yè)保險的幾率,提高家庭抗風(fēng)險能力,從而進一步使保險成為政府、企業(yè)、居民風(fēng)險管理和財富管理的基本手段。(3)城市居民相比農(nóng)村居民更能接受商業(yè)保險。因此加快城市化進程,加快現(xiàn)代化建設(shè),將有助于促進商業(yè)保險事業(yè)的發(fā)展。

參考文獻:

[1]傅一錚.中國城鄉(xiāng)家庭購買商業(yè)保險的影響因素分析[J].哈爾濱商業(yè)大學(xué)學(xué)報(社會科學(xué)版),2016(5):17- 28.