2019年銀行凈息差四大變化趨勢(shì)

2019-06-11 11:51:17

證券市場(chǎng)紅周刊 2019年13期

在中國,目前銀行的收入大頭還是凈利息收入,一般可以占到銀行總收入的70%~80%。而且,銀行凈利息收入的變化因子相對(duì)較少,主要有凈息差和生息資產(chǎn)規(guī)模兩個(gè)變動(dòng)項(xiàng)。其中,生息資產(chǎn)規(guī)模與貨幣政策以及銀行的資本充足率等相關(guān)性較大,通常用M2增速作為銀行生息資產(chǎn)擴(kuò)張的參考標(biāo)準(zhǔn)。那么剩下的就是關(guān)于凈息差的評(píng)估了,只要能夠預(yù)測(cè)出凈息差的變化方向,就可以對(duì)銀行的營業(yè)收入有個(gè)大體的預(yù)判。

隨著各家銀行2018年年報(bào)的披露,這給了我們一個(gè)很好的觀察窗口。因?yàn)橄⒉畹淖兓ǔ>哂羞B續(xù)性,所以通過觀察凈息差連續(xù)變化的趨勢(shì)和原因,可以對(duì)未來的息差變化做出預(yù)測(cè)。下面就通過幾家典型的銀行來分析不同銀行在未來一段時(shí)間凈息差變化的趨勢(shì)。

樣本一:平安銀行

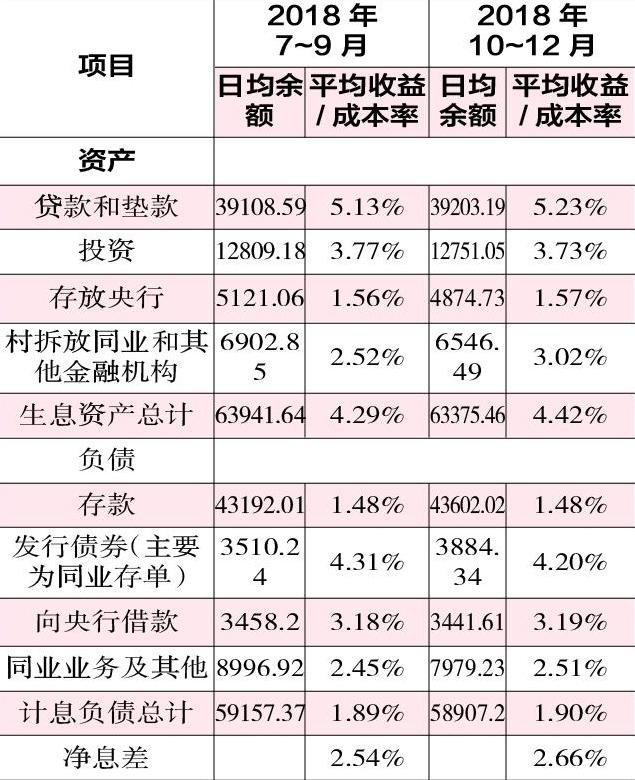

平安銀行的資產(chǎn)負(fù)債特點(diǎn)是資產(chǎn)端主要配置了貸款,而在負(fù)債端主要配置的是存款。其中貸款主要是以高息的個(gè)人信用貸款為主,而存款中定期存款占比較高。筆者查詢了平安銀行2018年的3季報(bào)和年報(bào),將相關(guān)的數(shù)據(jù)拼接成表1。其中的第4季度單季數(shù)據(jù)是用1~9月和1~12月數(shù)據(jù)推測(cè)出來,推測(cè)的大致方法為:假設(shè)在全年中對(duì)應(yīng)的日均余額近似于不變?cè)O(shè)為m,設(shè)1~9月的利率為Y1,1~12月的利率為Y2。那么第4季單季的利率Y=(m×Y2-m×Y1×0.75)×4/m=4×Y2-3×Y1。

通過表1可以看出,平安銀行的貸款利率還在持續(xù)上行中,這與它將大量低利率的對(duì)公貸款替換為高利率的個(gè)人信用貸有關(guān)。債券投資、同業(yè)等資產(chǎn)的收益率都有較明顯地下降,這些資產(chǎn)由于流動(dòng)性充裕造成了一定程度的資產(chǎn)荒,所以,這類資產(chǎn)的收益率都有不同程度的下降。兩種作用相抵消,結(jié)果資產(chǎn)的收益率在下半年保持了動(dòng)態(tài)平衡。而負(fù)債端,由于平安銀行的存款一直是依賴高息攬儲(chǔ),所以其成本本身就已經(jīng)偏高,短期并未繼續(xù)上行。而同業(yè)存單和同業(yè)負(fù)債受益于市場(chǎng)流動(dòng)性充裕出現(xiàn)了較大幅度的下降。

2019年1季度銀行間流動(dòng)性進(jìn)一步充裕,所以在上述的資產(chǎn)和負(fù)債中,同業(yè)資產(chǎn)、同業(yè)負(fù)債、同業(yè)存單、投資等都會(huì)不同程度下降,唯一的看點(diǎn)是平安銀行是否可以繼續(xù)通過調(diào)整貸款結(jié)構(gòu)拉高貸款收益率抵消其他資產(chǎn)下跌的效應(yīng)。基本上可以確定的是在1季度平安銀行的凈息差環(huán)比可能出現(xiàn)進(jìn)一步走闊或者至少保持現(xiàn)有水平,而同比去年1季度的2.25%有較大的同比漲幅(11.56%)。

樣本二:招商銀行

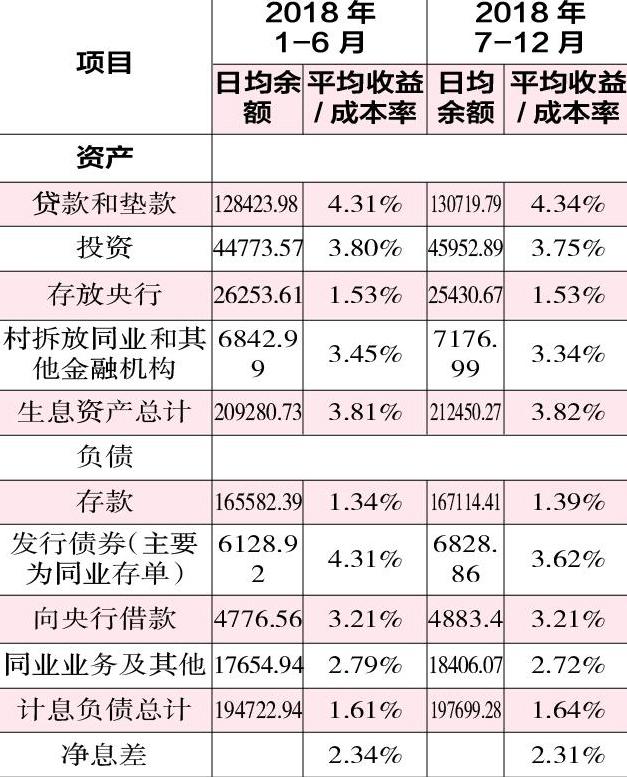

招商銀行的資產(chǎn)負(fù)債特點(diǎn)是資產(chǎn)端主要配置了貸款,而在負(fù)債端主要配置的是存款,同業(yè)存單占比非常低。其中貸款是對(duì)公和個(gè)人貸款相對(duì)均衡配置,同時(shí)在個(gè)人貸款中也是低收益的按揭貸款和高收益的信用貸款并重。而存款中活期存款占比明顯偏高。相比于平安銀行的年報(bào),招商銀行的年報(bào)更友好,會(huì)在年報(bào)中直接披露第3季度和第4季度的成本收益率。將這些數(shù)據(jù)整合成表2。

表1 平安銀行成本收益表

從表2可以看到,招行第4季度在資產(chǎn)端收益率的擴(kuò)張主要來源于貸款收益率的走高。而投資資產(chǎn)的收益率表現(xiàn)出對(duì)市場(chǎng)流動(dòng)性充裕的一種抵抗性波動(dòng),并未大幅走低。而在負(fù)債端占比最高的存款成本并未跟隨市場(chǎng)上浮。這個(gè)完全得益于招行在負(fù)債端以客戶黏性為基礎(chǔ)獲取的大量活期資金。同業(yè)存單利息下降較其他股份銀行明顯偏低,這個(gè)是由于招商銀行持有的同業(yè)存單久期偏長,2018年上半年部分高息的同業(yè)存單還沒到期。

根據(jù)筆者掌握的同業(yè)存單發(fā)行數(shù)據(jù)推測(cè)在2019年1季度這部分成本將從4.2%快速下行到3.7%左右,帶動(dòng)總負(fù)債下行2個(gè)基點(diǎn)。而資產(chǎn)端招行的收益率有望環(huán)比持平或微增。最終1季度的凈息差有望增大到2.68~2.7%,同比2018年1季度凈息差漲幅為5.1%

樣本三:建設(shè)銀行

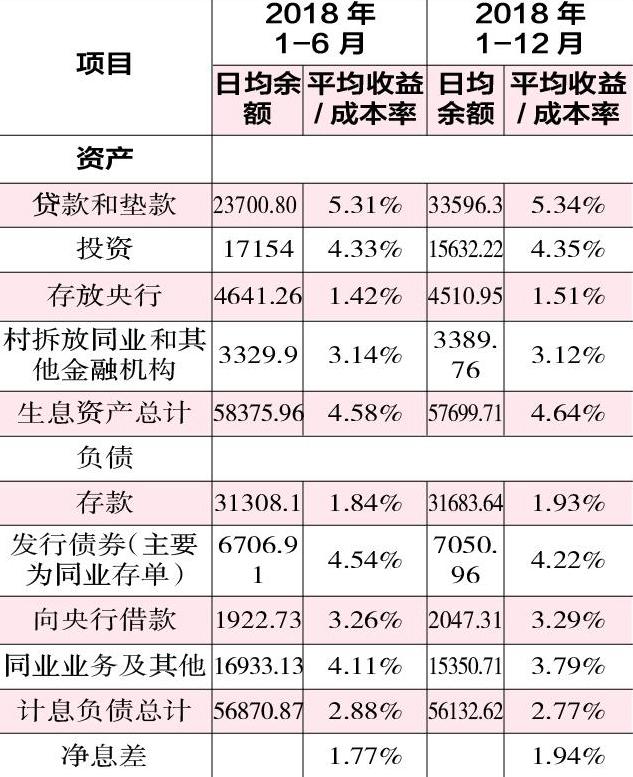

建設(shè)銀行的資產(chǎn)負(fù)債特點(diǎn)是資產(chǎn)端主要配置了貸款,且個(gè)人貸款中收益率較高的信用貸占比很低,更多的是收益率較低的個(gè)人按揭。而在負(fù)債端主要配置的是存款,但是零售存款中定期占比偏高。同業(yè)存單占比非常低。建行的年報(bào)僅僅披露了全年成本收益率,筆者只能借助3季報(bào)公布的凈息差估測(cè)第4季的凈息差,通過中報(bào)公布的成本收益率推測(cè)造成問題的原因。現(xiàn)在將數(shù)據(jù)拼起來得到表3。

3季度建設(shè)銀行的凈息差2.34%,由此可以推算出建設(shè)銀行第4季度凈息差只有2.22%左右。這個(gè)代表了四大行在流動(dòng)性充裕的情況下,息差發(fā)生了趨勢(shì)上的收縮,而且這個(gè)環(huán)比收縮幅度還是相當(dāng)大的。通過分析可以看到主要的因素是存款成本的抬高,而且考慮到3季度的凈息差還是沒變,說明存款的負(fù)債成本前3個(gè)季度估計(jì)最多在1.35%~1.36%。那么可以推論出第4季度單季建設(shè)銀行的存款成本高達(dá)1.48%~1.51%左右。

這說明四大行這種依靠網(wǎng)點(diǎn)而不是客戶黏性維持的低成本存款在同業(yè)高息攬儲(chǔ)的沖擊下成本會(huì)有較大的上升。預(yù)計(jì)第1季度凈息差維持2.22%,比2018年1季度收縮幅度在5.5%。

樣本四:浦發(fā)銀行

浦發(fā)銀行的資產(chǎn)負(fù)債特點(diǎn)是資產(chǎn)端配置的貸款占比相對(duì)來說不足50%,有大量的類信貸資產(chǎn)放在投資分項(xiàng)中。而在負(fù)債端主要配置的是存款,但是相比之下,浦發(fā)銀行的同業(yè)存單和同業(yè)負(fù)債占比會(huì)遠(yuǎn)高于四大行和招行。由于浦發(fā)的年報(bào)中并未披露單季度的數(shù)據(jù),而第3季度中也沒有披露凈息差信息。所以,只能對(duì)比中報(bào)和年報(bào)的數(shù)據(jù),如表4所示。

浦發(fā)銀行代表的是股份行中一大批依靠同業(yè)負(fù)債和同業(yè)存單銀行,比如,興業(yè)銀行、民生銀行、中信銀行等。從表4可以看到,浦發(fā)銀行在資產(chǎn)端和負(fù)債端年報(bào)都比中報(bào)要好,特別是負(fù)債端。通過中報(bào)和年報(bào)的息差數(shù)據(jù)可以推算出下半年的凈息差大概是在2.11%左右。按照流動(dòng)性的變化看,第4季度的凈息差應(yīng)該會(huì)高于下半年的2.11%,最終可能在2.15%左右。而這個(gè)趨勢(shì)在明年1季度可能會(huì)進(jìn)一步加強(qiáng),那么在1季度浦發(fā)的凈息差同比增幅可能會(huì)高達(dá)25%以上,也就是說如果生息資產(chǎn)不變的情況下,凈利息收入的增幅可能是類似的。

表2 招商銀行成本收益表

2019年銀行凈息差四大變化趨勢(shì)

通過上面4個(gè)樣本的分析可以看到一些共性的因素,而這些因素如何演變則會(huì)直接影響到銀行在2019年凈息差的變化趨勢(shì):

表3 建設(shè)銀行成本收益表

表4 浦發(fā)銀行成本收益表

1.同業(yè)負(fù)債成本大幅跳水。這一趨勢(shì)從去年下半年開始有所表現(xiàn),并且有望在2019年1季度達(dá)到高潮。各家銀行受影響的程度取決于各自對(duì)同業(yè)負(fù)債的保有量和久期,一般保有量越大得到的利好越大,久期越短影響體現(xiàn)得越快。但是,從現(xiàn)在銀行間市場(chǎng)利率的情況看,未來同業(yè)利率繼續(xù)大幅向下的空間已經(jīng)不大,后面可能保持低位震蕩。

2.存款成本升高。4個(gè)樣本中有2類銀行的成本有明顯地上升,一類是依賴網(wǎng)點(diǎn)保持存款優(yōu)勢(shì)的4大行,這些銀行受到了同業(yè)高息攬儲(chǔ)的壓力。另一類是存款基礎(chǔ)不強(qiáng)需要通過高息攬儲(chǔ)增加存款的銀行。

而平安銀行和招商銀行代表的是兩個(gè)極端,一個(gè)是存款本身多數(shù)來源于高息攬儲(chǔ),成本不會(huì)再顯著上漲,另一個(gè)是依靠客戶黏性穩(wěn)住了存款成本。銀行間利率大幅走低的背景下,存款成本的上升和目前監(jiān)管機(jī)構(gòu)要求的同業(yè)負(fù)債限制比例有關(guān)。很多銀行由于同業(yè)負(fù)債占比太高了,即使同業(yè)成本下降也不得不去高息攬儲(chǔ),這種行為反過來影響了其他銀行,造成整個(gè)銀行系統(tǒng)存款成本的趨勢(shì)性上行。

但是,這種趨勢(shì)隨著流動(dòng)性的充裕會(huì)開始受到限制,2019年開年以來各家銀行的大額存單利率已經(jīng)有了顯著的下降,所以存款成本上升的趨勢(shì)估計(jì)會(huì)在2019年達(dá)到頂峰。

3.投資收益率下降。這和銀行間流動(dòng)性充裕造成的資產(chǎn)荒有關(guān),這一影響目前還在持續(xù)發(fā)酵中,估計(jì)到了下半年隨著銀行高息資產(chǎn)的陸續(xù)到期,這一態(tài)勢(shì)會(huì)愈演愈烈。

4.貸款收益率上升。這一趨勢(shì)和前期銀行負(fù)債成本上行后提高貸款利率以及調(diào)整貸款結(jié)構(gòu)(提高高收益的零售信用貸)有關(guān)。由于貸款的久期偏長,這種利率上行可能還將持續(xù)一段時(shí)間,但是最終負(fù)債成本的下降會(huì)最終傳導(dǎo)到貸款上。

綜合考慮這些因素,整個(gè)銀行業(yè)的凈息差會(huì)在2019年1季度達(dá)到相對(duì)高點(diǎn),后面負(fù)債成本下降的因素會(huì)基本消除,而資產(chǎn)收益率的下降的作用會(huì)逐漸顯現(xiàn)。不同的銀行表現(xiàn)可能會(huì)不盡相同。同業(yè)占比較高的股份行在1季度凈息差獲得同比最大增幅后會(huì)逐季下降,最終全年的凈息差可能和2018年保持持平或略向好。四大行的凈息差在1季度會(huì)達(dá)到相對(duì)低點(diǎn),后面在低位穩(wěn)定的可能較大。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

High Technology Letters(2017年3期)2017-09-25 12:53:30

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03