基于新改進剩余收益模型的股權(quán)價值評估及實證

2019-06-13 00:45:38孫嘉欣

現(xiàn)代營銷·經(jīng)營版 2019年7期

摘 要:本文通過市凈率和重塑后的財務(wù)報表對傳統(tǒng)剩余收益模型進行改進。新模型更清晰地展示了公司價值驅(qū)動的源泉,符合企業(yè)業(yè)務(wù)的本質(zhì),估值以經(jīng)營和金融指標為基礎(chǔ),將實際情況與理論分析相結(jié)合,通過比較可以診斷出可能存在的財務(wù)信息造假,以提高財務(wù)信息的質(zhì)量,使估值增加準確。并使用新模型對“安防巨頭”——海康威視進行估值,證明了改進后的剩余收益模型在實際應(yīng)用中更可靠。

關(guān)鍵詞:剩余收益模型;杜邦分析體系;股權(quán)價值評估

一、剩余收益模型的理論改進

傳統(tǒng)剩余收益模型使用未來企業(yè)剩余收益的折現(xiàn)之和與股東權(quán)益的賬面價值來表示企業(yè)的內(nèi)在價值。

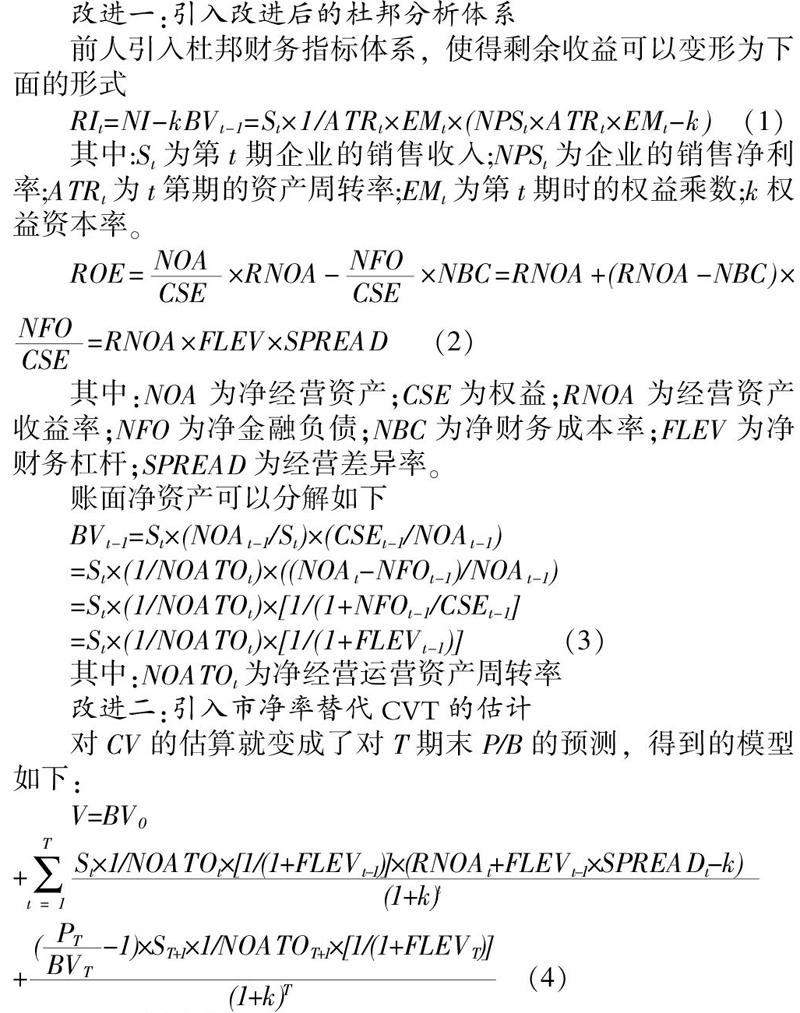

改進一:引入改進后的杜邦分析體系

前人引入杜邦財務(wù)指標體系,使得剩余收益可以變形為下面的形式

其中:St為第t期企業(yè)的銷售收入;NPSt為企業(yè)的銷售凈利率;ATRt為t第期的資產(chǎn)周轉(zhuǎn)率;EMt為第t期時的權(quán)益乘數(shù);k權(quán)益資本率。

其中:NOA為凈經(jīng)營資產(chǎn);CSE為權(quán)益;RNOA為經(jīng)營資產(chǎn)收益率;NFO為凈金融負債;NBC為凈財務(wù)成本率;FLEV為凈財務(wù)杠桿;SPREAD為經(jīng)營差異率。

賬面凈資產(chǎn)可以分解如下

其中:NOATOt為凈經(jīng)營運營資產(chǎn)周轉(zhuǎn)率

改進二:引入市凈率替代CVT的估計

對CV的估算就變成了對T期末P/B的預(yù)測,得到的模型如下:

二、案例分析

海康威視2001年成立,總部坐落杭州,由國資委下屬企業(yè)控股,屬于國有企業(yè),主要從事安防領(lǐng)域,是全球最大的安防廠商。從上市之初從事安防視頻監(jiān)控產(chǎn)品的研發(fā)、生產(chǎn)和銷售,到現(xiàn)在是以視頻為核心的物聯(lián)網(wǎng)解決方案和數(shù)據(jù)運營服務(wù)提供商,面向全球提供安防、可視化管理與大數(shù)據(jù)服務(wù)。

(一)銷售收入的分析和預(yù)測

公司銷售收入變化滿足一次函數(shù)關(guān)系,用SPSS進行估計回歸,得到銷售收入預(yù)測如下

(二)財務(wù)比率的分析與預(yù)測

如果時間與財務(wù)比率函數(shù)關(guān)系明顯(R2>0.95),則用函數(shù)關(guān)系計算財務(wù)比率。而實際上凈財務(wù)成本率、凈經(jīng)營運營資產(chǎn)周轉(zhuǎn)率、經(jīng)營利潤率、凈財務(wù)杠桿這些指標受行業(yè)發(fā)展、企業(yè)管理等因素的影響, 短期內(nèi)不會產(chǎn)生大變動, 可以取歷史數(shù)據(jù)的平均值作為計算的依據(jù)。

凈財務(wù)費用率、凈經(jīng)營運營資產(chǎn)周轉(zhuǎn)率、經(jīng)營利潤率預(yù)測值均取前五年的平均值。凈財務(wù)杠桿。y=-0.0323x-0.3659,R2=0.9553,預(yù)測未來三年分別為-0.5597、-0.5920、-0.6243

(三)權(quán)益收益率(r)

權(quán)益報酬率用資本資產(chǎn)定價模型(CAPM)來確定, 公式如下:

查詢國泰安數(shù)據(jù)庫中海康威視股票2017年全年日收益β, 并對其進行加權(quán)平均計算,得到β=0.9966。rm則參照2017年《企業(yè)績效評價標準值》中信息技術(shù)服務(wù)業(yè)均凈資產(chǎn)收益率平均值4.1%,無風險收益率rf選取近期一年期存款利率:rf=1.5%。計算得到預(yù)期權(quán)益收益率:r=4.09%

(四)市凈率(P/B)

在國泰安數(shù)據(jù)庫中查詢所有證券公司對海康威視2020市凈率的估值,求取算術(shù)平均值。得出2020年海康威視的市凈率取6.22。

(五)進行估值

由于明確預(yù)測期限為T, T+1超過明確預(yù)測的期限誤差將很大,而在利用改進剩余收益模型計算目標企業(yè)價值時BVt的值對的最終結(jié)果影響不大,因此用ST×1/NOATOT×[1/(1+FLEVT-1)]來替代ST+1×1/NOATOT+1×[1/(1+FLEVT)]。計算出2017年底股價=36.87元,誤差率為4.23%。

(六)敏感性分析

對股價進行權(quán)益成本率、市凈率的雙因素敏感分析,可以發(fā)現(xiàn)引入市凈率之后,對權(quán)益報酬率的敏感度降低,當權(quán)益報酬率從4.09%提高到5%時,預(yù)測股價只降低4.1%,同時市凈率的敏感度小于權(quán)益報酬率,因此預(yù)測股價總的誤差容忍度增加,可以認為引入市凈率后的模型對股價的預(yù)測更加可靠。

結(jié)語

通過理論分析和案例驗證證明了新改進的剩余收益模型的應(yīng)用價值。新模型克服傳統(tǒng)模型的不足,改進了傳統(tǒng)模型中未考慮其他綜合收益的問題,同時對財務(wù)報表進行重塑在進行分析時能夠充分展現(xiàn)企業(yè)的價值所在。海康威視的評估股價與實際股價4.23%的誤差驗證了引入市凈率后新模型的可靠性。該模型可應(yīng)用于發(fā)展勢頭良好且剩余收益為正的上市公司的股價估值,并可以導入實時數(shù)據(jù)進行股價估計。

參考文獻:

[1] 呂英巧,王富煒.基于剩余收益模型的企業(yè)價值評估實證研究[J].會計之友,2014,(2):24-26,27.

[2] 王河流,蔡淑琴.財務(wù)報表與Ohlson線性估值模型的適配性研究[J].會計之友,2015,(4):16-22.

[3] 李光明.基于P/B乘數(shù)的剩余收益模型改進研究[J].中國資產(chǎn)評估,2010(04):19-24+4.

[4] 席慶利.基于剩余收益模型的創(chuàng)業(yè)板企業(yè)價值評估[D].上海交通大學,2012.

作者簡介:

孫嘉欣(1998.11-),女,湖北孝感人,會計學專業(yè)在讀。