關稅在我國當前財政收入的地位考察

2019-06-13 00:45:38武谷云燕吳永梅

現代營銷·經營版 2019年7期

武谷云燕 吳永梅

摘 要:近年來,隨著我國經濟社會的發展,財政支出的結構的改變和國際貿易中地位的提升,引發了我國關稅收入的變動。基于此背景,本篇論文以關稅變動情況為研究對象,目的是明確關稅的地位,更好地制定政策,發揮其作用,為我國的經濟發展保駕護航。

關鍵詞:關稅;財政收入;地位變化

一、關稅與財政收入

關稅是一種國家稅收,這是其最基本的屬性,決定了關稅的運行和調控作用的發揮。即使關稅在不同時期、不同社會形態的國家所發揮的作用可能并不一致,但是它的基本作用是相同的,即體現國家主權,維護國家利益。關稅對國民經濟的調節作用,主要體現在保護本國產業發展,防止他國商品在本國肆意傾銷和增加國民經濟收入兩方面。同時關稅也是組成財政收入的重要部分。而財政收入是財政支出的前提、實現國家職能的財力保證,也是正確處理各方面物質利益關系、提高人民生活水平和促進資源合理配置的重要保證。所以關稅收入的變化對財政收入以及國民經濟發展的影響程度不言而喻。

二、我國關稅變化的總體情況

面對日益復雜的國際貿易環境,能否正確認識關稅的重要地位,對發揮關稅的作用變得尤為關鍵。

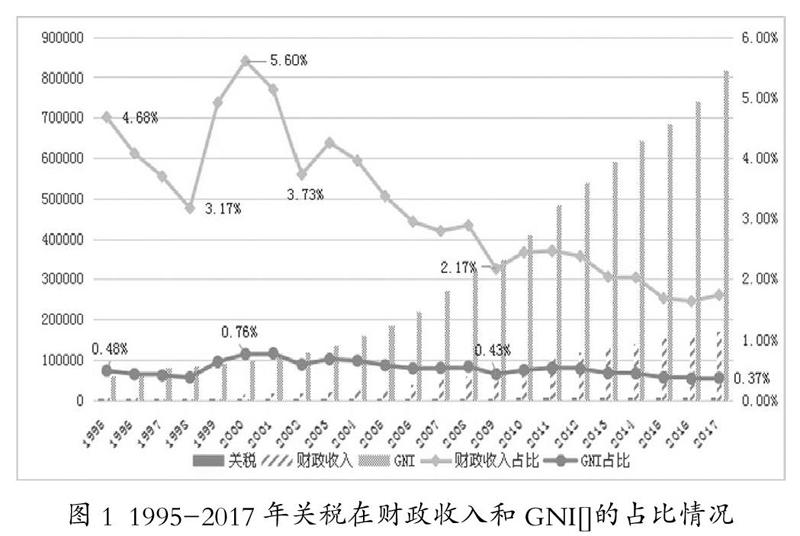

從圖1簇狀圖可以看出,1995年開始,我國的關稅收入、財政收入GNI都呈逐年上升趨勢。但占比情況卻呈現了相反趨勢,從財政收入占比來看,折線總體呈下降趨勢,在1998年和2000年兩年中出現了兩個明顯的拐點,使其從1995—2000年出現了一個先降后升“V”字趨勢。而在GNI的占比中,折線為一條較為平緩的直線,但比照數據變化,其占比也呈現出下降的趨勢。通過圖1得出,我國的經濟總體發展態勢比較強勁,同時也可以看出,在三項收入同時增長的情況下,關稅的增長速度遠遠低于財政收入和GNI的增長速度,使其所占比重不但沒有逐年上升,反而呈現下降的趨勢,同時也表明隨著經濟社會的不斷發展,關稅對GNI的增長的貢獻逐步減小(20世紀90年代后,國民總收入GNI取代GNP,一般認為GNI就是GNP。各國僅對外公布GDP與GNI數據,GNP數據已基本不再統計和發布。)。

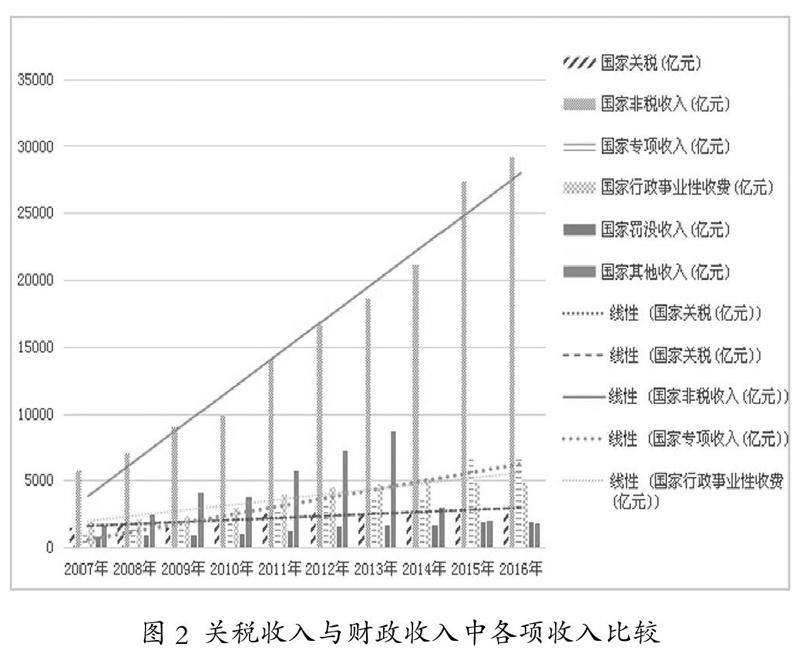

從圖二的趨勢線可以看出,大部分收入都呈現上升趨勢,例如:國家非稅收入十年來增長接近300%。其他多項收入十年來也近成倍增長,而關稅收入呈近似水平的直線,增長趨勢緩慢,變動程度小,這也說明,在各項財政收入變動的同時,關稅收入較為穩定,增長速度緩慢。

我國的稅改一直都在進行中,從改革開放至今一共經歷了三次比較重大的稅改,經過1994年的稅改,我國初步建立起了比較完善的稅收體系;隨著新世紀的到來,我國為了適應經濟發展的需要,也為了順應我國在國際貿易中的地位,我國對稅制又做了一定的調整,進行了一系列的變革。其中2004年新增個人所得稅等11個稅種同時完善出口退稅制度等。到2018年1月1日為止,我國現行的共有18個稅種。至今我國的稅收體系仍處于不斷完善的階段。

三、影響關稅收入變化的原因分析

隨著改革開放的不斷深入,生產水平日益提高,對外經濟貿易的推進,使得經濟總量持續擴大。

1992年,由人民代表大會正式通過的海關稅收計劃,進行關稅制度的改革,開始實行適度開放和適度保護相結合的關稅政策,降低關稅總體水平,調整進口關稅減免政策,進行關稅政策的清理,在1993-1996四年中進行了三次關稅優惠稅率的清理,清理后僅剩外國政府、國際組織無償捐贈物資免稅,與小轎車和攝錄一體機國產化率掛鉤的進口差別稅率等七項,使得關稅在財政收入占比在1995-1998年階段出現了下降的趨勢。

1997年爆發的亞洲金融風暴,為應對此次危機對我國經濟的沖擊,我國的稅收政策隨之調整,如:分批提高了一些大宗出口產品的退稅率、對國家鼓勵發展的外資項目和國內投資項目的先進設備進口減免關稅、各進口環節增值稅等一系列政策來刺激出口及引進外資和先進技術設備,使得關稅收入在1998年后有所增長,其在財政收入占比也基本回升到經濟危機之前的水平。

2001年中國成功入世,成為了WTO第143個成員,并且從2002年開始履行為加入世貿而制定的降稅政策:繼續降低關稅總水平,調整關稅結構,清理關稅減免政策,規范非關稅管理措施行為。這也使得即使關稅收入總量不斷上升,但其占比仍然持續下降。

同時,從2007年美國的次貸危機的出現到2008年全球性的金融危機,我國出現貿易逆差且貿易情況不斷惡化,加之經濟下行壓力持續加大,此時為應對危機,我國采取了增加出口退稅、人民幣升值等手段刺激出口,保護我國經濟,從而也會導致關稅收入增幅相對降低。

國家稅制改革改善了稅收結構,擴寬了稅收來源,從1997-2018年22年間,我國稅種的不斷調整,到2018年新增的環保稅,現行稅種已經增加到18種。由于稅種的增加,稅收基數擴大,關稅收入在稅收收入中的比重被稀釋,其在財政收入中的占比也自然會下降。

四、關稅在我國財政收入的地位

從上述分析不難看出,盡管關稅在財政收入中的占比在不斷下降,關稅在財政收入中的地位有所弱化,但我國財政收入對關稅依賴作用依舊較強,從發展趨勢來看,現階段關稅收入仍然在財政收入中占有很重要的地位。

在當前的國際環境下,各國都希望對方開放市場,降低關稅稅率,而本國則利用保護關稅,以此在貿易往來中獲得更多的經濟利益。如2018年3月9日美國總統特朗普正式簽署關稅協議,將對進口鋼鐵和鋁分別征收25%和10%的關稅。隨后美國特朗普政府陸續宣布對中國的部分產品征收關稅,繼而引發了新一輪的中美貿易戰。從美國自身來看,這一系列措施是基于“中國制造”對美國的大量出口,很大程度上影響了美國國內制造業的發展,使得美國勞動者就業機會的減少,進而抑制了美國的國內消費需求。其目的就是利用保護關稅來促進出口,吸引資金和制造業的回流,加快美國經濟的增長。而對于中國來說,美國對華加征關稅,減少了中國對美國的出口量,阻礙了我國對外經濟的正常發展,打擊中國對美貿易的積極性,甚至造成兩國關系的相對緊張。由此可以看出,關稅在調節和保護對外貿易的作用逐漸凸顯,經濟全球化的不斷深入的大背景下,各國經濟融合逐漸緊密,我國的關稅收入如果仍然在財政收入中占有很大的比重,那么在國際局勢的影響下,我國的財政收入狀況也將隨之受到更大的威脅。所以關稅收入在財政收入占比不斷減少是國家經濟實力不斷增強,國際貿易日益發展下的必然趨勢。

五、未來的展望

近年來,特別是在入世后,關稅作為調節杠桿,在政治、經濟領域都發揮了重要的作用,將關稅政策作為宏觀經濟政策的一部分,對推動結構的調節和優化、促進對外貿易的穩定增長、帶動經濟的發展發揮著重要作用。在世界局勢瞬息變化的今天,國家的各項政策的制定,會牽動多方利益,這就需要審時度勢,不僅處理好現階段的問題,同時更需要對未來的發展做出預判,做好充足的準備。在未來,有效地關稅政策將使我國國際貿易平穩發展,在國際市場取得優勢地位,提高我國的經濟地位,更好的為中國的發展助力。

參考文獻:

[1] 國民經濟核算.3-1國內生產總值. 毛盛勇,葉植材 總編,中國統計年鑒,中國統計出版社,2018,56-57,年鑒.

[2] 財政.7-2中央和地方一般公共預算主要收入項目(2017年). 毛盛勇,葉植材 總編,中國統計年鑒,中國統計出版社,2018,218,年鑒.

[3] 中國今年起再降進口關稅.加入WTO降稅承諾履行完畢[J].世界貿易組織動態與研究,2010,17(01):73.

[4] 尹音頻.WTO框架下的零關稅機制探析[J].涉外稅務,2004(05):10-14.

[5] 俞曉松.走向21世紀的中國關稅[M].中國經濟出版社,1997.

[6] 張憶良.中國進出口關稅政策的演變及其評價[J].青年科學:教師版,2014,35(3).

作者簡介:

武谷云燕(1997-),女,漢族,河北石家莊人,本科,研究方向:經濟學。

吳永梅(1997-),女,漢族,四川樂山人,本科,研究方向:經濟學。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

山西財稅(2021年4期)2021-01-30 15:09:55

民生周刊(2020年13期)2020-07-04 02:49:22

消費導刊(2018年7期)2018-08-22 03:28:26

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:00

西部大開發(2017年7期)2017-06-26 03:14:00

財經(2017年10期)2017-05-17 07:54:15

大社會(2016年6期)2016-05-04 03:42:05

中國總會計師(2015年11期)2016-01-12 06:29:58