環境保護稅征管的法理研究

2019-06-21 03:14:54王嘉賢

財政監督 2019年11期

●王嘉賢

一、環境保護稅的特殊性

環境保護稅是我國的特殊稅種。具體來說,環境保護稅既具有一般稅收的固定性、強制性、無償性的特點,又具有補償性、合規性、專業性的特點。眾所周知,稅收是國家以法律形式征收的,是具有強制性、無償性、固定性的財政收入形式。國家征稅的基本原因是由于公共事務,或稱公共產品的存在。公共事務指那些在經濟發展和社會進步中,居民和企業組織人人需要,但又不愿干、不能干、干不了,只能由政府管理的事務或服務。由于公共事務具有非排他性、非競爭性的特點,因而理論上也稱為公共產品,它包括純公共品以及準公共品。

由于純公共品、準公共品都是政府提供的,雖然在提供方式上,對前者采用無償方式、對后者采用政府補貼加收費的方式,但對政府來說都需要有一筆公共資金,這就需要政府通過強制征稅的方式獲得,于是,強制性、無償性、固定性就成為稅收的基本特點。

在我國,環境保護稅是由環境保護費脫胎來的。盡管稱之為“稅”,但它或多或少地帶有“費”的某些特征。這表現為:

一是補償性特點。與一般稅收的無償性不同,環保稅是因為企業、個人向自然界排放了污染物,包括氣體、液體或固體污染物,造成環境污染而損害了公共利益,為此,政府按其危害程度,代表社會所進行的補償性征收。其目的不只是為了獲得一筆環保治理上的補償費用,而且更是為了控制污染物的排放,將污染排放納入法制化軌道,恢復綠水青山。雖然環保稅的征收額并不等于其危害額度,但在稅法上仍體現了“危害越重,稅收征收額越高”的補償原則。再從用途上看,稅收主要用于政府的環境治理,如污水處理設施建設和運行、垃圾填埋、垃圾發電等方面。這也體現了環保稅的補償性特點。

二是合規性。這是指環保稅只是對有排放污染物行為的單位和經營者依法征收的,其稅率、征收辦法是由《環境保護稅法》確定的。這體現了它的合規性特點。其次,對排污者的違法或非法排污行為,不是征了環保稅后其行為就合法,而是對排污者要求合規排放,如果違法仍由環保行政執法部門進行處罰,直至整頓關閉。

三是專業性。首先,對一般稅收而言,如增值稅、所得稅等,其計稅依據是貨幣額,但環保稅的計稅依據并非價值,而是以污染物排放的實物量(含質和量)為單位;其次,一般稅收的征收依據是相關稅法,而環保稅征收依據是《環境保護稅法》和《環境保護法》,必須同時符合這兩種法律的要求。

以上特點說明了環保稅是特殊稅種,也說明了由于《環境保護法》有許多專業名詞、術語和環保標準,稅務部門在征收時還應具備環保知識背景,同時還需要環保部門配合,提供相關的技術數據,否則就可能無法做到依法征稅、公正執法。

二、環境保護稅征管中的法理問題

那么,在環保稅征管中,哪些是必備的知識和條件呢?對此,本文將從納稅人的資格、稅收的計量標準等方面來論述。

(一)納稅人應具備的資格和應遵循的環境保護法律法規

根據《環境保護法》有關規定,排污單位的排污許可證是環保稅的征管資料中的重要內容,而排污許可證內容是根據環保標準核定的,環保標準則是根據環保法律法規制定的,各種污染源的排放適用不同的技術標準,不同污染物對應不同的環保稅政策。

1、排污許可證與排污許可制度。排污者應取得排污許可,這是《環境保護法》第四十五條規定的,排污許可證制度是根據《國務院辦公廳關于印發控制污染物排放許可制實施方案的通知》(國辦發〔2016〕81號)、原環保部 《排污許可證管理暫行規定》(環水體〔2016〕186號)和《排污許可管理辦法》(中華人民共和國環境保護部令第48號)等規定實施的,是由環境保護部門依排污單位的申請承諾,以法律文書的形式,規范和限制排污單位排污行為的行政許可。其內容除了排污單位基本信息外,企業還要注明主要產品及產能、主要原輔材料、產排污環節、采取的污染防治措施、環評意見、污染物控制指標(具體項目和總量)、排放口位置、排放控制標準、檢測方法等內容。

按原環保部《排污許可管理辦法》規定,納入固定污染源排污許可名錄的排污單位需要申領排污許可證,國務院的規定要求在2020年完成覆蓋所有固定污染源的排污許可證核發工作。目前執行的是 《固定污染源排污許可分類管理名錄 (2017年版)》(環境保護部令第45號)規定的名錄。具體標準有 《排污許可證申請與核發技術規范總則》(HJ942-2018)、《排污單位自行監測技術指南總則》(HJ819-2017)(包括水、空氣、大氣污染、噪音污染等內容)、《排污單位環境管理臺賬及排污許可證執行報告技術規范總則(試行)》(HJ944-2018)等。

可見,排污許可制度的核心是“合法排污、合法征稅、依法管理”。就是說,對于未取得排污許可證的,或排污內容與許可排污證不符的單位和個人,除了依《環境保護稅法》納稅外,環保部門還應依法取締。從環保稅征管上來說,排污許可證制度有利于形成“稅證合一”,保證環保稅的征收資料與環保的排污監管資料相符,從而形成既能“落地”,又可納入大數據管理的環保稅征管制度。

2、納稅人應遵循的環保法律。按照合規性,納稅人的排污行為必須遵循環境保護的法律法規。憲法為制定環保法法律體系奠定了基礎,刑法要求環保法律提供破壞環境的量刑依據,環保綜合法和單行法要求以稅法等經濟法律進行輔助和補充,環保稅法要求以環保法律體系為法理依據,環保法律體系和稅收法律體系互相呼應、互為補充,通過法律和經濟手段為了共同的目標,保護人類賴以生存的環境。環境保護法律法規,縱向排列是由法律、行政規章、部門規章、地方性法規和政府性規章、環保標準(包括技術導則)組成。《憲法》《刑法》《環境保護法》是上位法中的母法和綜合法,單行法是專門針對特定的領域和環境保護對象制定的,是上位法的延伸 (如:《水污染防治法》《環境噪聲污染防治法》)。環保行政法規是國務院制定的條例和細則等,是法律的行政執行依據(如《城鎮排水與污水處理條例》等)。部門行政規章是對環保法律中某些尚未有相應規定的部分作出相應調整的規定,是依法制定的環境保護規范性文件(如《排污許可管理辦法》等)。地方性法規和地方政府性規章是針對地方性特定環境區域和實際情況制定的規范性文件,是環保法律體系的補充和完善,具有較強的地域性和可操作性(如《浙江省鑒湖水域保護條例》等)。環境標準(包括技術導則)是根據環保法律體系制定的具體執行依據,是環保法律的主旨體現,也是環保法律法規體系的組成部分,技術導則則是環境標準體系的組成部分。是否遵循環境保護的法律法規,成為環保稅納稅人合規的必要條件。

3、納稅人應遵守的環保標準。環保稅專業性強,體現在納稅人執行環保專業標準中。環境標準是環保法律法規的組成部分,是環境保護法律法規的具體體現,不同的環境標準控制不同的排放限值,直接影響到污染物的計稅基數的產生,與環保稅的激勵機制“多排多征、少排少征、不排不征”的征稅原則相匹配,所以也是執行環保稅政策的法理依據。

環保標準是整個體系中,由各種單項環境標準根據對應的行業和相關專業技術的組合。各標準之間互相制約、互相補充、互相銜接、互相依存,具有客觀的內在聯系。環境標準按級別分有國家環境保護標準、地方環境保護標準、國家環境保護行業標準;按類別分有國家環境質量標準、國家污染物排放標準(或污染控制標準)、環境基礎標準、環境監測方法標準、環境標準樣品標準、地方環境質量標準、地方污染物排放標準。其中環境基礎標準、環境方法標準和標準物質標準等只有國家標準。環保標準還包括技術導則,它也是環保標準的組成部分,如果技術導則強制執行,就具有環保標準同等法律效力。是否遵守環保標準,是納稅人是否符合《環境保護法》合規的基本條件。納稅人應明確向稅務部門提供具體執行標準,作為環保稅合規性的組成部分,也是納稅人繳納環保稅的法律依據。

(二)環保稅的計稅方式

環保稅應稅污染物,需要通過環保專業技術檢測和專業計算,這些技術和計算方法與環保稅有著相當密切和重要的關系,污染物的產生過程比結果更重要,關系到如何執行環保稅政策的問題,在計算征收環保稅之前,由于環保稅的專業性特點,無論是稅務部門還是納稅人均有必要掌握環境專業的基本術語和獲取的計算方法。

1、相關術語。筆者將對環保稅的相關術語:污染當量、污染當量值和污染當量數進行介紹。

污染當量。環保稅法對“污染當量”的定義為,“根據污染物或者污染排放活動對環境的有害程度以及處理的技術經濟性,衡量不同污染物對環境污染的綜合性指標或者計量單位。同一介質相同污染當量的不同污染物,其污染程度基本相當。”

污染當量值。這是以環境污染因素中指定單位量的主要污染物有害程度和對生物體的毒性以及處理費用為基準,其他污染物與之相比,具相當的量值,單位一般為千克。以應稅水污染物為例,并以污水中1千克最主要的污染物CODcr為基準,對其他污染物的有害程度和對生物體的毒性以及處理的費用等進行研究和測算,結果表明,0.5克汞和1千克CODcr的污染危害和相應處理費用基本相等,則汞污染當量值是0.0005千克。環境保護稅中的污染當量值,可依據《環境保護稅法》所附《應稅污染物和當量值表》查表確定。

污染當量數。它指污染物的當量數,是計算環境保護稅應稅水污染物和應稅大氣污染物的稅基。污染當量數等于污染物排放量(千克)除以污染當量值(千克)。計算公式:污染當量數=排放量/污染當量值,而其中的排放量=污染物的體積×污染物的濃度。

按《環境保護稅法》的規定,污染物應納稅額是按實物當量計算的,包括如下三種方法:

(1)大氣(水)污染物的應納稅額=污染當量數×適用稅額;

(2)固體廢物應納稅額=排放量×適用稅額;

(3)噪聲的應納稅額=超標分貝數對應的定額稅數值。

還需要注意的是,若濃度單位和體積單位不對應,則需要加一個換算系數,換算為《環境保護稅法》附表所列污染當量值對應的單位。

2、環保稅的計稅方法。排污系數法。在環保稅中,稅務機關為了合理計算出納稅人的應納稅額,還提出了“排污系數”的概念。“排污系數”在環保稅中是指“在正常技術經濟和管理條件下,生產單位產品所應排放的污染物量的統計平均值”。其本質和抽樣測算法一樣,是一種對同類型、同規模、同工藝、同產品排污企業排污種類和排污量,通過不完全歸納法,再經演繹法推測該類企業平均排污量核算的方法。但是在非正常情況下,所產生的污染物量沒有經過末端治理設施削減后的殘余量,或生產單位產品(實用單位原料)直接排放到環境中的污染物量,即當污染物直排時,排污系數與產污系數相同。

物料衡算法。“物料衡算”指在環保稅中“根據物質質量守恒原理對生產過程中使用的原料、生產的產品和產生的廢物等進行測算的一種方法”。是從原化工行業中引申出來的,使用的目的是根據原料與產品之間的定量轉化關系,從原料和輔料的消耗量,計算出各種中間產品、產品和副產品的產量、生產過程中各階段的消耗量以及組成,進而為熱量衡算、其他工藝計算及設備計算打基礎。有通用公式:∑G投入=∑G產品+∑G回收+∑G流失。環境影響評價中的物料平衡計算法即是通過這個物料平衡的原理,在計算條件具備的情況下,估算出污染物的排放量。公式為:∑G排放=∑G投入-∑G回收-∑G處理-∑G轉化-∑G產品。

抽樣測算法。抽樣測算法是根據 《環境保護稅法》第十條規定,在納稅人無法使用自動檢測儀和提供檢測機構的檢測數據,且無法用“排污系數”和“物料衡算”計算的前提下所應用的污染物獲取方法,它與排污系數法相似,通過不同維度抽取一定數量的樣本,進行不完全統計,得出某一地區、某一行業、某一工藝水平下的一類企業的污染物排放的平均水平,其計算方法主要包括特征污染當量值法(污染當量值)、特征污染當量數法(特征值)和特征產排污系數法(特征系數)。

3、計算舉例。例一,特征污染當量值計算。某養殖場存欄5700羽雞,查環保稅當量值附表(二-四)得第30羽為一個當量,污染當量數=5700÷30=折算污水190當量,按當地征稅標準每當量為1.4元,應交環保稅266元。

例二,特征當量數法計算。某醫院有消毒床位98張,污水沒有單獨計量直接排入城市排水管道,查環保稅當量值附表(二-四)得當量值為0.14,當地稅務部門核定污水2.8噸/床月,征稅標準1.4元/當量,得出污染當量數=98÷0.14×2.8=1960污染當量,當月應交環保稅1960×1.4=2744元。

例三,特征系數法計算。某建筑工地施工面積核定當月12500平方米,揚塵控制措施只有道路硬化和邊界圍墻二項,所在省規定施工揚塵產生系數為1.15,可削減系數道路硬化為0.071、邊界圍墻為0.047,按一般性粉塵當量值為4,征收標準為1.2元。具體公式為:施工揚塵排放當量=(施工揚塵產生系數-施工揚塵削減系數)(千克/平方米)×月建筑面積或施工面積 (平方米)÷當量值,即施工揚塵排放當量=(1.15-0.071-0.047)×12500÷4=1.032×12500÷4=3225,按當地計稅標準為1.2元,應交環保稅3870元。

三、環保稅對應稅污染物的適用標準

(一)對大氣、水污染物適用環保標準

大氣、水污染物排放是以污染當量數計征環保稅的,污染當量是依托環保標準和專業技術產生的。不同種類的污染物執行相應的控制排放標準,如《環境空氣質量標準》(GB3095-2012)、《大氣污染物綜合排放標準》(GB16297-1996),目前取樣導則主要是根據《環境空氣質量手工監測技術規范》(HJ194-2017)等執行。水污染有《地表水質量環境標準》(GB3838-2002)、《地下水質量標準》(GB/T14848-93),行業的有《城鎮污水處理廠污染物排放標準》(GB18918-2002)、《紡織染整工業水污染物排放標準》(GB4287-2012)。《排污單位自行監測技術指南總則》(HJ819-2017)。根據大氣、水污染物減免稅政策,對允許排放標準值要進行復核比對,而執行不同的環保標準允許排放的限值不一樣,這就要求稅務部門必須掌握排污單位的執行標準,從而防止出現稅收糾紛。

(二)對固體廢棄物適用的環保標準

應稅固體廢物計算公式是:產生量-當期貯存量-處置量-綜合利用量=計征環保稅的廢物額。涉及的標準和專業技術:一是固體廢物的種類鑒別。原環保部和國家質檢總局聯合發布的 《固體廢物鑒別標準通則》(GB34330-2017)(該通則同時適用于液態廢物的鑒定,但不適用于放射性物質或有專業要求的廢物)。一般工業廢物執行的是《一般工業固體廢物貯存、處置場污染控制標準》(GB18599-2001),其他有關固體廢物根據其本身特點和要求有相關專業標準。二是危險廢物監管標準。根據原環保部、國家發改委和公安部發布的 《國家危險廢物名錄》(環境保護部令第39號)執行。三是國家質檢總局和國家標準委發布的《工業固體廢物綜合利用技術評價導則》(GB/T32326-2015)等。不同的固體廢物,所征收環保稅的稅額不同,因此固體廢物的種類鑒定顯得尤其重要。

(三)對噪音適用的環保標準

工業噪音由于產生的聲源分為晝、夜,且產生的地區類別不同,就需要分別專業地測定和核定系數,然后根據專業技術標準進行征稅額核定。目前執行的 《聲環境功能區劃分技術規范》(GB/T15190-2014),基本標準《聲環境質量標準》(GB3096-2008),噪音檢測技術主要在《環境噪音檢測技術規范》及其有關不同環境中的導則中規定,其導則代號分別為HJ640-2012、HJ2034-2013、HJ706-2014。 噪音排放在不同區域和不同時間段,執行不同的環保稅稅額。

(四)對排污系數和物料衡算法的適用標準

排污系數和物料衡算的依據,目前執行的:一是《污染源普查產排污系數手冊》(中國環境出版社2011年9月第一版);二是原環保部發布的《關于發布計算污染物排放量的排污系數和物料衡算方法的公告》(2017年第81號公告)中的二個附件:附件1《納入排污許可管理的火電等17個行業污染物排放量計算方法(含排污系數、物料衡算方法)(試行)》,附件2《未納入排污許可管理行業適用的排污系數、物料衡算方法(試行)》。這是系數核算法而不是抽樣檢測法。

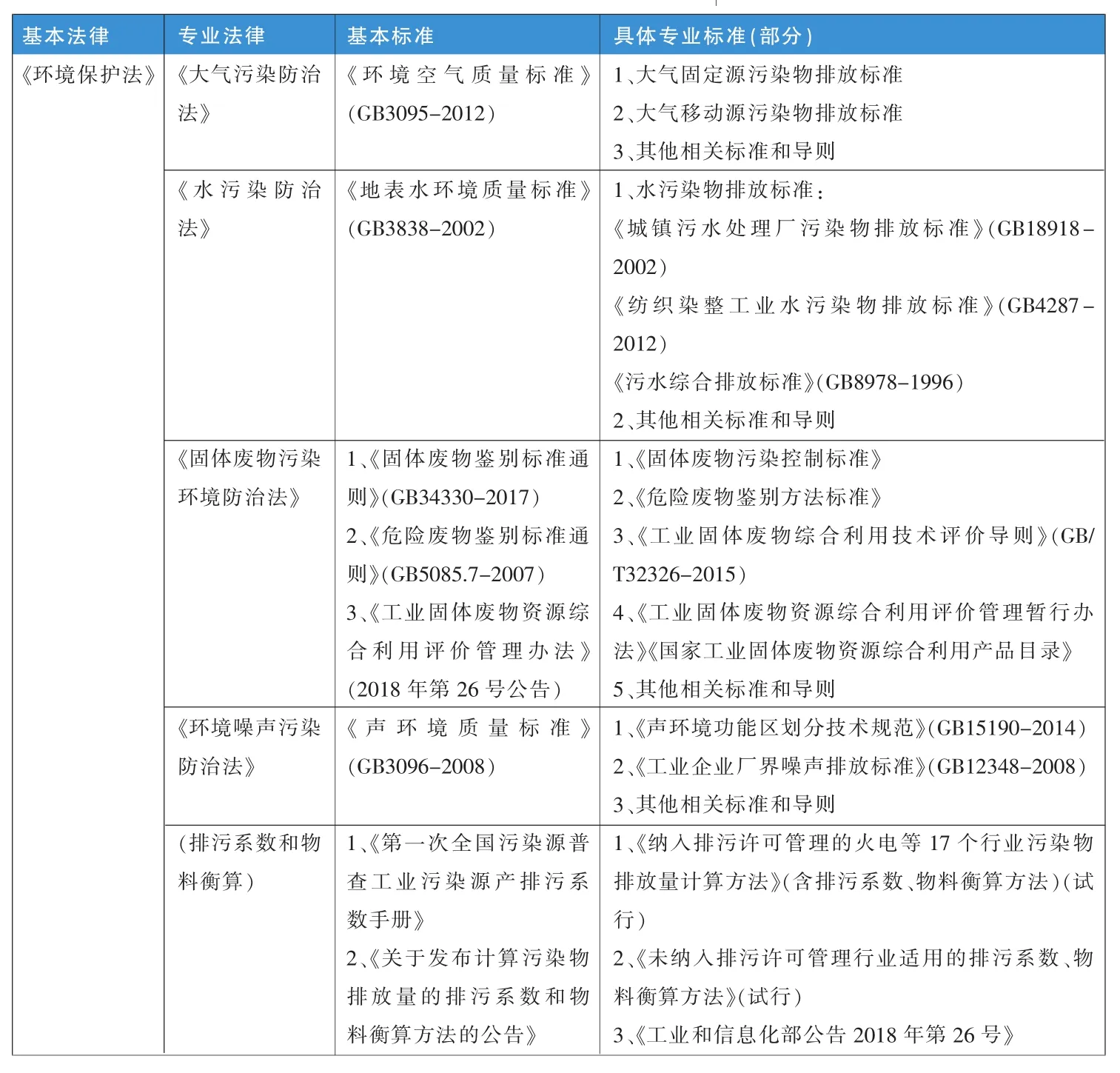

根據環保稅的規定,本文將四大類環保法規和標準的主要部分進行列表總結(見表1)。

表1 環境保護專業標準的框架體系表

四、結論和建議

經過以上梳理可知,由于環境保護稅的補償性、合規性、專業性的特點,其征收就是兩個法律體系的融合。環境保護稅要從環境保護的法律法規體系中找到為環境保護稅作支撐的法律依據,環境保護管控的各項排放標準,是環境保護稅征稅的法理依據。要抓住排污許可證這個關鍵點,排污許可證是排污企業唯一的排污行政許可,是稅務部門環保稅征管或稽查的第一證據鏈,由于其內容既是排污單位需要執行各項環保標準的法律依據,又是環保稅征管的所有基本要素,是環保稅的征稅依據的基礎資料,掌握了排污許可證可以起到“綱舉目張”“順藤摸瓜”的作用,對加強環保稅管理具有相當重要的作用。而稅務部門與環保等部門的配合也非常重要,許多專業技術和數據均需要他們為征稅提供法律依據。筆者認為環保稅征管依托環保法律法規的關系,可用三句話概括——“許可為抓手、標準為核心、法律為準繩”,即以排污許可證為抓手,以環保標準為核心,以環保法律和稅收法律為準繩。

環境保護稅又是“政治性強”的稅種,是通過發揮稅收的杠桿作用,落實習總書記提出“綠水青山就是金山銀山”的重要舉措,還有許多有待提高和改善環境保護稅征管水平的辦法和舉措,期待著更多專家學者提供金點良策。■

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年8期)2019-05-09 02:22:48

當代陜西(2019年7期)2019-04-25 00:22:18

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

領導決策信息(2018年26期)2018-10-12 02:18:26

家庭影院技術(2018年4期)2018-05-09 07:07:52

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40