企業基礎研究投入:浪費還是防范被敲竹杠?

——一個企業與壟斷供應商的動態博弈模型

2019-06-21 03:14:54羅斌元楊春紅

財政監督 2019年11期

●羅斌元 楊春紅

一、引言

企業要生存發展,要在激烈的市場中處于不敗之地,就必須不斷進行創新,而企業研發 (R&D)是企業創新主要來源,在企業的技術創新和轉型升級中發揮著關鍵作用。研發包括基礎研究、應用研究、試驗發展三種類型。在急功近利的驅使下,人們往往關注的是具有直接產出效益的應用研究,卻忽略了基礎研究的重要作用。基礎研究是應用研究的基礎和源泉,是企業創新的原動力和產品科技化的火車頭。沒有基礎研究就不可能有應用研究,也就沒有相應的技術轉化和產品質量提升。中國這么多年以來研發投入力度并不小,技術引進也從未停止,但卻始終沒有走上創新的大道,這其中的一個重要原因就是沒有重視基礎研究在技術創新和產品質量提升中的基礎和支撐作用。

對于基礎研究,目前主流的觀點認為應該由政府主導,即由政府投入并組織研發,企業應專注于應用研究和技術轉化,而不是基礎研究。主要的原因有兩點。其一,基礎研究具有消費或使用上的非競爭性和受益上的非排他性,是典型的公共產品,理應由政府提供,由政府投入資金進行研發。對于企業而言,因其不能直接轉化成技術產品,再加上如果有同類技術產品可買的情況下,基礎研究投入純屬浪費,即“基礎研究無用論”。比如Arrow(1976)就指出,基礎研究的產出(如知識等)初始生產成本昂貴,但是再生產和再利用的成本卻極小,幾乎為零。這就是說,沒有花錢做基礎研究的企業,也同樣可能免費獲得和利用政府及其他企業創造出的基礎研究成果。其二,企業進行基礎研究的風險高、投資回報周期長,相比應用研究和技術轉化,基礎研究投入并不劃算,因此,企業對基礎研究的投入不會有較大的內生動力。但是,我們的觀點認為,企業的基礎研究投入不僅不是浪費,而且更是防范企業被人“敲竹杠”的有效手段。正如任正非指出的,華為的芯片或終端操作系統的基礎研究,并不是不用供應商的高端芯片,而是為了防止供應商不賣的時候,我們的東西稍微差一點,也要湊合能用上去。畢竟,中興遭美國禁運制裁的例子還在眼前,中國的“芯”被人“敲竹杠”已經成為中國企業的“新”病。因此,在供給側結構改革的背景下,企業要不要進行基礎研究的投入和開發,是擺在中國企業面前的一道必答的選擇題。

本文以下的內容安排為:首先歸納和總結國內外關于研發投入對企業的影響研究,然后構建一個企業與壟斷供應商的動態博弈模型,通過模型推演得出本文的研究結論,即企業基礎研究投入的作用是防范企業被人“敲竹杠”的有效手段,最后提出相關的建議,以期為解決實際問題提供參考。

二、研究綜述

現有的國內外有關研發作用的研究,一般包含以下四個方面。第一,研發投入能夠有效促進企業績效提升。齊秀輝等(2016)基于企業成長的實質是創新的觀點,認為技術創新與知識創新能夠促進企業資源的優化配置與生產效率的提高,進而提升企業績效,得出研究與開發(R&D)投入與公司績效正相關。張其秀等(2012)通過研究,又得出R&D投入對公司績效的正向影響是顯著的。第二,研發對企業財務績效有促進作用。Morby(1988)發現,研發投入對銷售收入的增長有明顯的促進作用,且在銷售額中若研發費用所占比例越高,則產品銷售增速就會越快,尤其是其所占比例超過4%時,將給企業帶來績效的高增長。Hsieh等(2003)研究得出R&D投入對公司績效的影響相當于投資固定資產產生效益,但是卻是投資固定資產所產生效益的兩倍左右。第三,研發投入對企業產出的作用。周威(2014)通過對研發(R&D)投入對中國工程機械行業的產出的影響進行研究,得出研發投入對本行業的產出的正向作用很顯著的結論。李靜等(2013)通過對全國工業企業3年的微觀數據,分析研發投入在企業對全要素生產率的影響,得出有研發投入的企業全要素生產率要比沒有研發投入的企業高大約16.5%,而且還得出只有處于1%-7%之間的研發投入強度,才能對企業全要素生產率產生的促進作用最大,否則都會弱化這一作用。第四,中國《企業所得稅法》的規定,企業研發投入費用化部分可以在當期直接扣除,并且可以按75%加計扣除;形成無形資產部分的研發投入資本化部分,可按175%在以后年度攤銷,這在一定程度上直接減輕了企業所得稅稅負,起到了稅收激勵的“減稅”效應。而 Graham and Harvey(2001)研究得出在企業試圖保證稅盾總體水平相對不變的情況下,企業研發投入的增加,使得企業對債務稅盾需求下降,進而促使企業減少外部借款。

作為研發活動中的初始環節的基礎研究,是一種對前沿科學知識的原始研究,即使不能產生即時經濟效益,也是科學技術發展的源泉,在國家創新活動中占據重要地位,因此,世界各國政府普遍重視基礎研究的發展。Mansfield(1998)通過實證研究從企業微觀層次上對基礎研究的回報率探索,得出了許多重要的結論,如:基礎研究對產業發展很重要,且重要性越來越強;企業倘若沒有基礎研究,無法產生的創新產品或服務可能會占到銷售額的5%左右,而且大約會有15%的新產品和11%的新工藝(在沒有潛在延誤的情況下)不會被開發出來。Nathan Rosenberg(1990)認為企業自己做基礎研究可以獲得三點好處:(1)企業會獲得率先行動者優勢,能夠通過改變學習曲線來降低成本、提高績效,從而對新進入企業形成壁壘。(2)做基礎研究可以被看作是企業進入信息交流網絡的門票,在這里,企業不僅能夠與學術界進行有效互動,而且還能得到反饋。(3)做基礎研究會使得企業相應的應用研究的開展更加有效。李平和李蕾蕾(2013)通過實證分析,得出基礎研究能夠通過多種途徑促進技術進步,如:強化知識溢出、提升人力資本以及增加科技設備。溫珂和李樂旋(2007)通過對我國企業開展基礎研究的狀況的分析和研究,發現基礎研究與企業自主創新能力的提升關系密切。

從以上的綜述可以看出,國內外學者已經對研發的作用進行了大量研究,形成了研發投入對公司績效、財務績效、產出的促進作用以及減稅效應方面的豐碩成果,且在基礎研究投入的作用研究成果也頗豐。但是企業研發活動對于企業來說是一種有風險的活動,企業是否要進行研發尤其是基礎研究取決于企業是否具有主動創新的愿望,以及在研發過程中的利益權衡及行為選擇。只進行數據分析僅僅是反映了問題表面的數量規律,卻無法將企業研發行為主體間的相互作用體現出來。因此,本文以博弈論為工具,研究企業在進行研發時的行為策略,從而得出基礎研究投入對供應商的示威作用和企業的自保作用,彌補了該研究領域研究上的不足,也是對研發投入相關研究領域的一個拓展和創新。

三、博弈模型基本假設與分析

(一)博弈模型假設

基于博弈論的知識,研究供應商和企業兩者之間的博弈過程分析,本文在做動態博弈分析時,為簡化分析,作出以下假設:

(1)假定供應商供應的芯片在行業中因質量或核心技術等原因具有壟斷地位,故企業在面對供應商不賣此芯片時,無法采取向其他供應商購買此芯片來代替。

(2)在此動態博弈過程中的參與者只有供應商和企業,且都是理性參與人,最終的目的都是追求經濟效用最大化。

(3)假定企業選擇將基礎研究轉化為芯片時生產出的數量正好夠本企業產品使用,因此如果企業使用,就不存在企業使用有剩余的情況。

(4)此芯片對本企業的產品是不可缺少的,但由于供應商是專門致力于該芯片的研究,故質量、性能都比本企業研發出來的芯片都更有競爭力,所以企業為了追求高品質會盡量選擇供應商生產出的芯片。

(5)本企業的基礎性研發隨時都可以轉向應用研究進而生產出所需芯片,不考慮時間因素帶來的損失及是否能夠生產出相應芯片的問題。

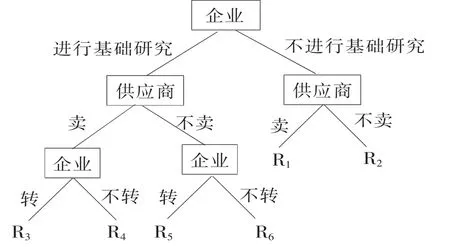

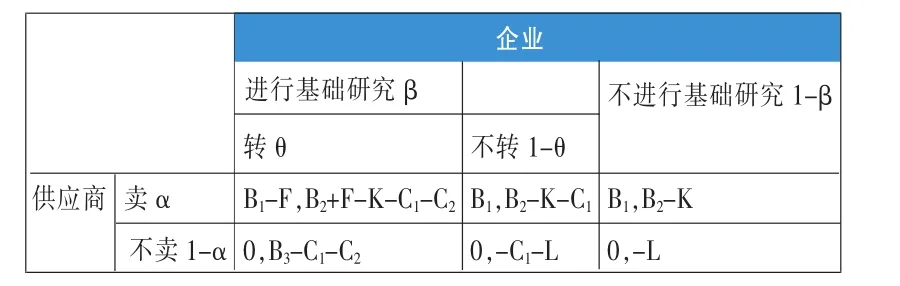

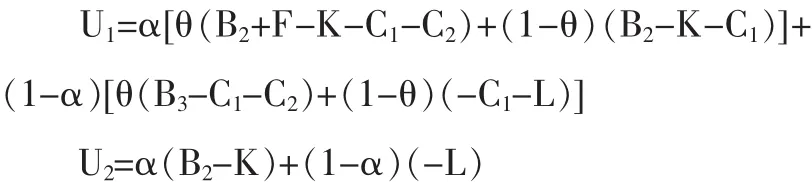

在本模型中,博弈雙方分別為供應商和企業,就供應商與企業之間的博弈關系來說,該壟斷供應商有賣與不賣兩種策略選擇,企業有進行基礎研究與不進行基礎研究兩種策略選擇,而進行基礎研究時企業又有“轉”與“不轉”兩種選擇。“轉”即企業為了不受制于供應商的限制,將基礎研究轉向應用研究從而生產出該企業需要從供應商處獲得的芯片,相應的,“不轉”就是企業未將基礎性研發轉向應用研究去生產出所需用的芯片。假定供應商將產品賣給企業的概率為α,不賣的概率為1-α;企業選擇進行基礎研究的概率為β,不進行基礎研究的概率則為1-β,“轉”的概率為θ,選擇“不轉”得概率為1-θ。假設供應商將芯片賣給企業獲得的收益為B1。企業向供應商買所需的芯片需花費K,將此芯片應用于本企業的產品給企業帶來的收益為B2,因沒有芯片而使得產品無法賣出會損失L。日常用于基礎研究的資金為C1,而將基礎研究轉向應用研究進而生產出本企業所需芯片需要投入的資金為C2,將本企業生產出的芯片應用于本企業的產品帶來的收益為B3,將芯片賣給其他企業的收益為F。其中B3 根據以上模型的假設和行為描述博弈過程,可以通過下面圖1的供應商和企業動態博弈模型來表達:首先,企業選擇是否進行基礎研究;其次,企業做出基礎研究的選擇后,該壟斷供應商再選擇是否將芯片賣給企業;最后,企業在供應商作出是否買賣的選擇后,選擇是否將芯片的基礎研發轉向應用研究從而生產出芯片。其中供應商和企業博弈的收益矩陣見表1。 圖1 供應商和企業動態博弈模型 表1 供應商和企業博弈的收益矩陣 根據表1的博弈收益表可知,當該壟斷供應商將芯片賣給企業的概率為α的情況下,企業選擇進行或不進行基礎研究的期望收益分別為: 當該壟斷供應商將芯片賣給企業時,企業應該使進行基礎研究與不進行基礎研究時得到的期望收益相等,即 U1=U2,此時有 α*=C1/θ(F-B3-L)+(C2-B3-L)/(F-B3-L)。 當企業選擇進行基礎研究的概率為β時,該壟斷供應商選擇賣或不賣的期望收益分別為 當企業選擇進行基礎研究時,供應商應該使選擇向企業賣芯片與不賣芯片時得到的期望收益相等,即 U3=U4,此時有 β*=B1/θ·F。 綜上所述,供應商和企業博弈混合戰略均衡解為: (α*,β*)=[C1/θ(F-B3-L)+(C2-B3-L)/(F-B3-L),B1/θ·F] 由以上可以發現,博弈混合戰略的均衡解與B1、B3、C1、C2、F、L、θ 有關。 首先,從均衡解可以看出,供應商將芯片賣給企業的概率α*與C1/θ(F-B3-L)+(C2-B3-L)/(F-B3-L)有關,這一解主要與兩部分有關,分別為 C1/θ(F-B3-L)和(C2-B3-L)/(F-B3-L)。 第一,對于 C1/θ(F-B3-L),在現實生活中,由于基礎研究轉向應用研究是一個漫長的且相當耗費資金的過程,θ一般來說是比較小的,即企業將基礎研究轉向應用研究進而生產出芯片的概率很小。而因供應商不賣給企業芯片而給企業造成的損失L是非常大的,故(F-B3-L)這一部分的取值也比較小,因此,C1即企業基礎研究投資的費用越多,則供應商將芯片賣給企業的可能性就越大。第二,在(C2-B3-L)/(F-B3-L)部分中,可以將(B3+L)看成一個整體,則就可以將其簡化為(C2-M)/(F-M)。 其中,最重要的影響因素就是基礎研究轉向應用研究生產出產品的費用C2和將企業自身研發出來的芯片賣給其他企業的收益F的比值大小,也就是說轉向研究的成本越高、企業將該芯片研發出來的收益越小,供應商將芯片賣給企業的可能性就越大。其次,從 β*=B1/θ·F看出,企業進行基礎性研究的概率β*等于B1/θ·F的比值,而這一取值主要是與供應商有關,B1即供應商將芯片賣給企業的收益越大,θ·F供應商獲得的損失越小時,企業越有可能進行基礎研究。 本文從博弈的角度,構造了企業和壟斷供應商的動態博弈模型,另外,以上博弈中是關于芯片的買賣與研發的問題,也可以認為是任何一個企業產品所需的研發價值較高的零部件的問題。結合以上博弈分析可以得出以下結論: 第一,基礎研究投入C1越多,壟斷供應商將芯片賣給企業的可能性就越大,而且只有進行基礎研究,企業才有可能在供應商惡意抬價或者不賣的情況下,有措施即花費C2轉向應用研究生產出芯片來應對,從而得以存活。雖然將基礎研究轉向應用研究從而生產出芯片花費的費用很大,但是從(C2-B3-L)/(F-B3-L)中,也可看出C2增加對供應商將芯片賣給企業有更大的促進作用。可見,對于企業來說基礎研發是保命符,基礎研究投入越多越好。 第二,企業在進行基礎研究后,就能夠在交易中掌握主動權,即便供應商具有壟斷地位,但是,面對一企業“可轉”二失去F的收益的情況下,供應商就不得不慎重對待企業了。可見,企業投入基礎研究的目的不是為了真的轉向生產出所需芯片,更重要的是企業不被敲竹杠的有效威脅,而且企業基礎研究投入越多威脅效果越明顯。 第三,供應商將芯片賣給企業的收益越大,且供應商在企業將自己研發的芯片賣給其他企業時獲得的損失越小,企業就越有可能進行基礎研究。 基于以上結論,本文提出以下建議: 第一,從企業視角來看,應當進行基礎研究投入并盡量加大投資力度。現在市場上信息不對稱的現象越來越嚴重,倘若供應商抓住企業的命脈加以威脅,而企業又沒有對應的解決措施,很容易出現不得不低頭的情況。因此,為了進一步保障自身發展,企業應該進行基礎研究的不斷投入,給予自己安身立命的保障。此外,盡量加大基礎研究投入,基礎研究投入越多收獲的越多,同時也是警示供應商,避免其隨意妄動的良好措施。總之,對于企業來說,基礎研究投入一舉兩得,是上上之選。 第二,從供應商視角來看,應分客戶制定戰略以追求利益最大化。供應商面對有基礎研究的企業應當小心應對,制定恰當的價格,從而使雙方受益。而對于沒有進行基礎研究的客戶(企業),供應商也不能仗著自己在行業內的壟斷地位而惡意對待,否則會出現客戶流失、名譽喪失的現象,如企業放棄購買高質量的芯片轉向低質量的芯片從而謀求穩定發展,或者自己也進行基礎研究從而謀求保障。當然,除了通過注意企業的研發投入從而估算出企業的研發進程,最重要的是不斷加大自己的研發投入,不斷改良自己的產品,時刻走在行業的前沿。 第三,從共同發展的視角來看,供應商與企業應加強友好合作,建立更強的信譽度。現如今出現企業為防止供應商威脅而不斷加大基礎研究投入的情況,更多的還是雙方之間出現了比較嚴重的信任危機,不論是由其他企業遭受的情況引起的,如美國對中興采取過制裁手段,禁止美國政府在未來7年內禁止中興通訊向美國企業購買敏感產品,還是自己企業遭遇過的,總之致使企業對供應商產生了不信任。因此,供應商和企業之間注意密切聯系加強彼此的信任度,簽署合同時適當加大違約賠償,從而更有利于彼此更好的長遠發展。■(二)博弈模型建立和分析

四、結論及建議

(一)結論

(二)建議

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54