關于對外貿易與房地產價格波動相互影響機制的分析研究

2019-06-22 02:32:46何書凝陳云

海外文摘·藝術 2019年7期

關鍵詞:機制

何書凝 陳云

(1.合肥工業大學經濟學院,安徽宣城 242000;2.合肥工業大學材料工程系,安徽宣城 242000)

0 引言

自1978年理論界提出住房商品化和土地產權等觀點后,中國房地產市場的發展便勢如破竹,乃至后期房地產業急劇快速增長,局部地區相繼出現了較為明顯的房地產泡沫。縱觀中國的房地產行業發展歷程的四個階段:理論突破與試點起步階段(1978至1991年)、非理性炒作與調整推進階段(1992至1995 年)、相對穩定協調發展階段(1995至2002年)和價格持續上揚階段(2003年以來),除第一階段處于緩步慢行的開拓時期外,非理性炒作和房價持續走高幾乎成為這一行業的主基調。國家三令五申,不會改變房價調控主基調,但排隊看房的人似乎越來越多,成交量也在逐漸攀升,不僅是消費者,連一些開發商都開始對樓市預期發生變化。

直至今日,房地產仍然是國民物質生活的頭等大事和國家宏觀調控的重中之重,但其價格幾次波動或者持續走高的背后卻不再僅僅是非理性炒作或其它簡單的因素。隨著中國全球地位的提升,中國在全球的貿易額比重也穩步提升且持續順差。本文從我國對外貿易順差的基本情況和外商投資兩個角度分析中國對外貿易與房地產價格波動的相互影響機制,旨在為中國房地產發展提出建議。

1 貿易順差與房地產價格之間的相互影響機制

數據顯示,1994年以來(除1998年受亞洲金融危機的影響、中國對外貿易資本項目有逆差外),中國的國際收支一直保持貿易順差,到2017年貿易順差額已經達到28700億人民幣。影響貿易差額的因素有很多,近年來房地產業高速發展,已經對中國經濟的發展產生了很大的影響,也拉動了中國的對外貿易;另一方面,貿易順差帶來的經濟效應也反向推動房地產價格上漲。那么貿易順差和房地產價格之間存在怎樣的傳導機制呢?

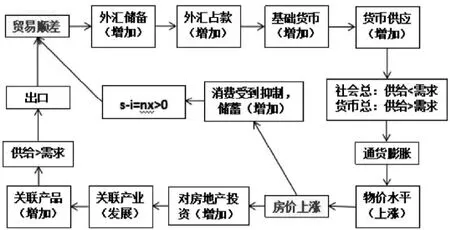

本文認為中國長期以來進出口貿易順差與房地產價格水平持續上升二者之間的關系可以用“貿易順差與房地產價格之間的相互影響機制”概括,即:長期的貿易順差導致外匯不斷流入,外匯儲備上升,央行以人民幣兌換外幣,因此市場上流通的基礎貨幣增加,貨幣供給隨之增加,進一步刺激了人們的消費需求;而短期內由于資源的限制等因素,社會所生產的各物質資料商品的供給量小于人們的需求量,而市場上流通的貨幣供大于求,由此導致通貨膨脹。社會中各產品的物價水平普遍上升,房價隨之上升。

圖1 貿易順差與房價的傳導機制

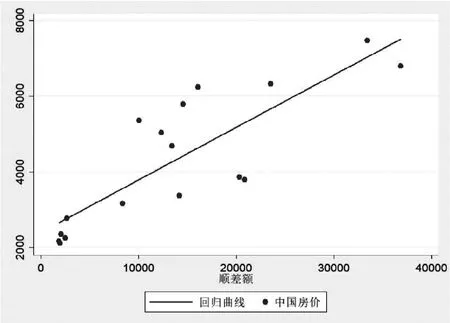

圖2 中國房價與中國對外貿易順差額的 stata 回歸模擬(說明:數據均來自 2000 年-2016 年)

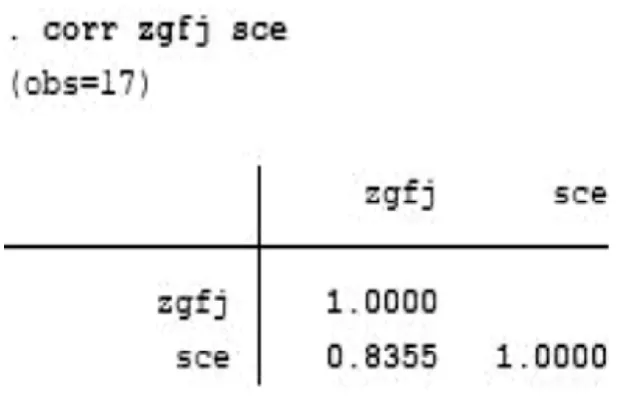

圖3 中國房價與順差額相關性結果分析(數據來源:根據有關數據通過STATA軟件分析制作而成)

而房地產價格上漲、進一步推動貿易順差產生的影響因素可概括為以下兩點:

一方面,房價的上升抑制了消費,人們的儲蓄增加,由國民收入核算公式:

y=c+i+g+nx 總需求=消費+投資+政府支出+凈出口(順差額)

y=c+s+t 總供給=消費+儲蓄+政府收入(稅收)

均衡條件時:總需求=總供給

即 c+i+g+nx=c+s+t

化簡可得: s=i+nx+g-t

如果,政府支出=政府收入即g=t,財政沒有多余和赤字,那么就有:

s=i+nx 儲蓄=國內投資+凈出口

即:

圖4 中國房價和順差額的回歸結果分析

圖5 外資投入與房價的傳導機制

s-i=nx 儲蓄-國內投資=凈出口(順差額)

當房價很高時,內需減少,導致儲蓄很高,必然要求凈出口大于零,進一步推動對外貿易產生順差。

另一方面,房價的上升拉動了房地產關聯產業的發展,刺激關聯產品的生產,國內對這些產品生產供大于求,促進了出口,進一步擴大了貿易順差。以上傳導機制可以用流程圖可表示為圖1。

貿易順差與房地產價格之間的相互影響機制的數據分析如圖2。

相關性結果如圖3。

經過stata分析兩者的相關性,得出中國房價與中國對外貿易順差額的相關系數為0.8355,說明兩者之間存在一定的正向相關關系。

構建模型:zgfj=α+βsce,zgfj 表示中國房價,sce 表示順差額。α1,β1,表示待估參數,回歸結果如圖4。

得出回歸模型為:zgfj=2405+0.14sce,說明貿易中國順差額每上升一億人民幣,中國房價上升0.14元。由此,即可證明對外貿易順差額對房地產價格上升的確存在正向推動作用。

同理可得,房地產價格上升對對外貿易順差額的反向影響回歸模型為:sce=-7928+5.02zgfj ,說明中國房價每上升1元人民幣,中國對外貿易順差額就會上升約5.02億元人民幣。即,房地產價格的上升也可促進對外貿易貿易順差額的進一步擴大。

圖6 中國房價與外資投入的 stata 回歸模擬(說明:數據均來自 2000 年 -2016 年)

圖7 中國房價與外資投入相關性結果分析(數據來源:根據有關數據通過STATA軟件分析制作而成)

2 外商直接投資(FDI)與房地產價格之間的相互影響機制

改革開放以來,中國吸收外資取得了舉世矚目的成就,自1991年起,中國已連續15年成為吸收外資最多的發展中國家。而房地產已成為中國吸收外資的重要領域,已經躍升為外商投資的第二大行業。2005年9月12日,國家外管局首次披露,外資在中國房地產市場中的投資比例約15%。2006年上半年,來自商務部的統計顯示,新設外資房地產企業1180家,同比增長25.40%;合同外資金額128.52億美元,同比增長55.04%;實際使用外資金額32.2億美元,同比增長27.89%。摩根士丹利、ING(荷蘭國際集團)、美林、麥格理、淡馬錫、渣打、花旗亞洲、洛克菲勒、新加坡美羅和捷成洋行等,這些在國際市場呼風喚雨的頂級投資機構,如今都不約而同地出現在中國房地產市場,并且均出手不凡。

對此,經過研究我們總結出,外商投資,造成我國房價上漲,原因有二。

圖8 中國房價和外資投入的回歸結果分析

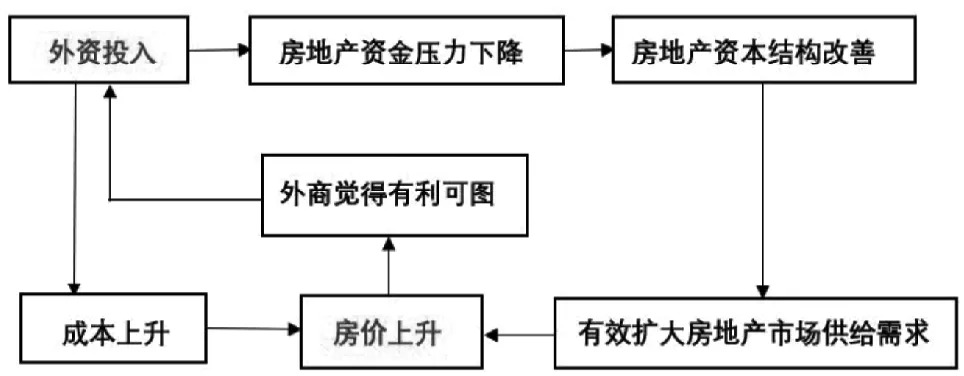

第一,在當時我國政府宏觀調控背景下,一方面為了控制金融風險,我國抑制房地產的開發規模;另一方面,長期以來,我國房地產企業資金嚴重依賴銀行信貸,造成許多房地產企業資金緊張。基于上述背景,我們分析如下,由于我國長久對房地產的抑制,造成有效需求得不到滿足,抑制了需求,外商正是看中了這一點,利用房地產市場的脆弱,在中國進行短期投機行為,外資的注入,使有效需求得到滿足,擴大了有效需求,利用市場的劇烈波動獲取利益,造成房價被哄抬。另外,外資的投入,也大大緩解了我國房地產資金的壓力,推動了企業資本結構的改善。外資的注入同時也帶來了先進的經營和管理理念,有助于房地產企業經營管理水平的提高,有利于企業的長久發展。其他企業也被迫學習模仿,相繼改進技術和設備、強化創新及管理理論,從而,帶動了房地產業總體水平的上升,最終提高房地產產品的供給質量和數量,即擴大了市場有效供給。即外商投資通過彌補市場的資金短缺或者引進先進技術的方式提高了國內的生產技術水平,擴大了房地產市場的供給需求,促進了經濟增長,推動了房價的上升。

第二,從成本角度,外商投資要辦理很多流程手續,而且外商在技術改進,體系變革以及稅收方面,也會產生更多費用,這些都會提高房地產行業的成本,從此角度,也會使房價上升。

最終,房價上升后,會帶動GDP持續增長,經濟總量也在增大,外商對人民幣增值的預期普遍看好,我國良好的宏觀經濟環境和巨大的市場需求空間,更是吸引更多外商投資于我國。由此可見,外商投資與房價上升已經構成了一個循環,外資投入會拉動房價上升,房價上升又會吸引更多的外資投入,如圖5。

2.1 數據分析與結果如圖6

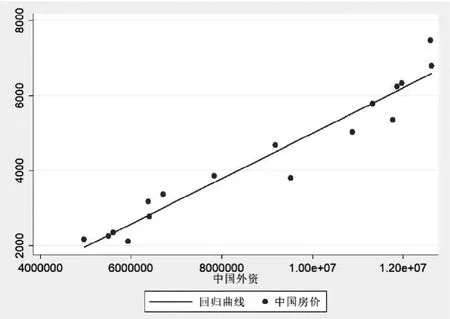

中國房價一直處于上漲趨勢,觀察這幅圖,明顯可以看出,中國房價與外資投入回歸模擬效果很明顯,說明兩者具有更強相關性。

相關性分析:

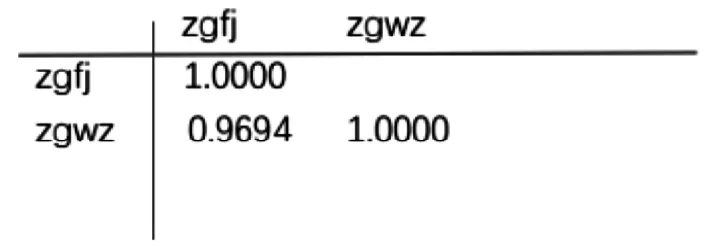

zgfj表示中國房價,zgwz表示外資投入

corr zgfj zgwz

(obs=17) 相關性結果如圖7。

通過stata分析發現,中國房價與中國外資的相關系數為0.9694,證明中國房價與中國外資的相關性比較顯著。

2.2 回歸分析

構建模型:zgfj=α2+β2 zgwz,zgfj 表示中國房價,zgwz表示外資投入。α2,β2,表示待估參數。

Reg zgfj zgwz

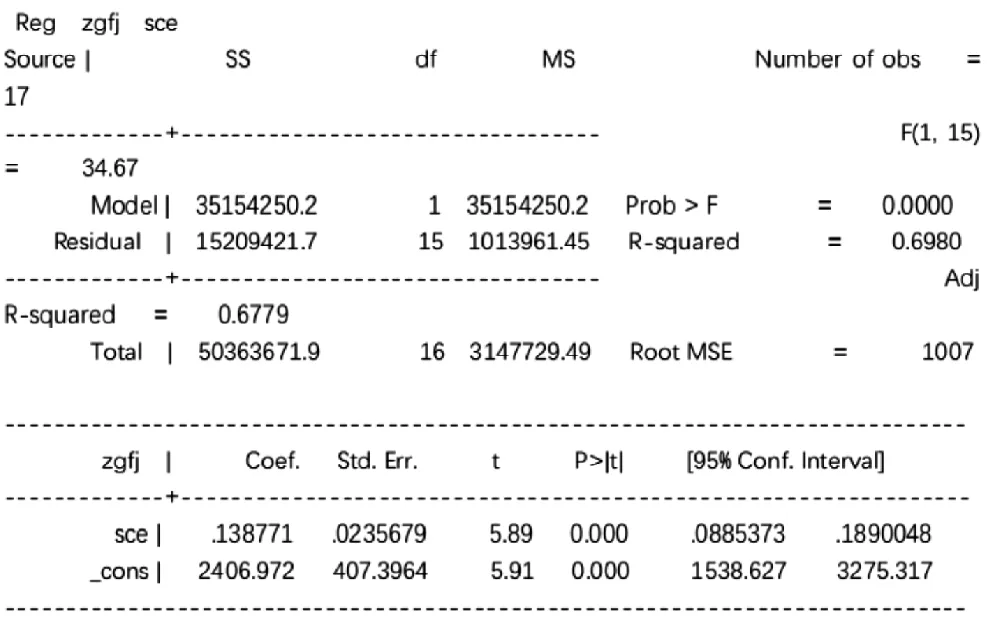

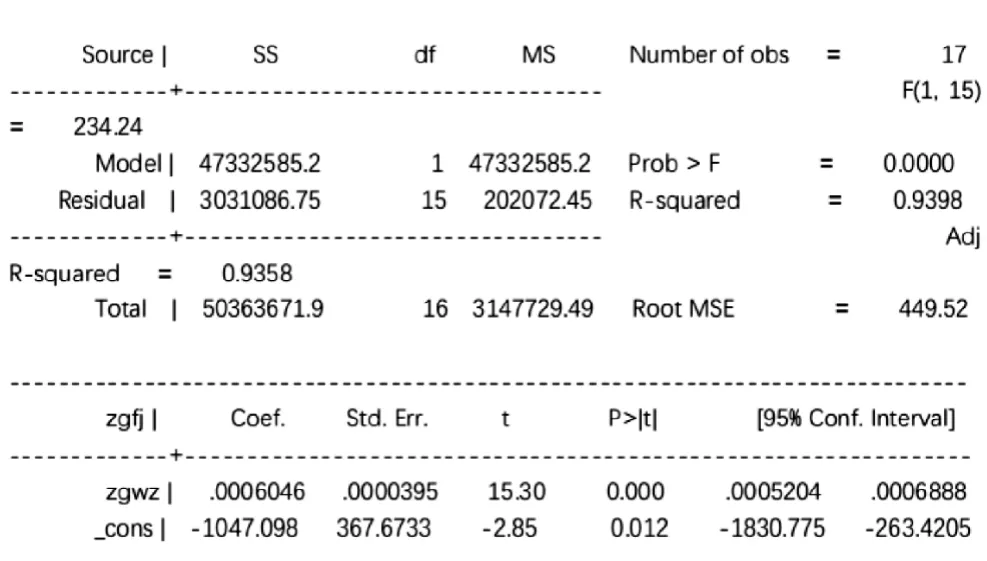

根據圖8得出回歸模型為:zgfj=-1047+0.0006 zgwz,說明每增加一萬美元外資投入,中國房價就上升0.0006元。由此即可證明,外資確實對中國房價有著正向推動作用。

同理可得,房地產價格對外資的反向影響回歸模型為:zgwz=2162568+1554.41zgfj,即中國房價每上升一元,外資投入就會增加1554.41萬美元,即房價的上升也可以進一步促進外資的投入。

3 結論與政策建議

綜合以上內容我們可以得到兩個結論:

(1)中國的貿易順差與中國的房地產價格上漲之間存在正相關關系。

(2)FDI與中國房價之間存在顯著正相關關系。我們對這兩個結論的解釋為:

第一個機制中,中國的貿易順差對中國的房地產價格上漲的影響在于:長期的貿易順差會導致通貨膨脹而使各產品的物價水平普遍上升,房價因關聯產業的影響而隨之上升。中國的房地產價格上漲對中國的貿易順差的影響在于:房價的上漲抑制人們的消費且促進國民儲蓄,從而增加出口,推動中國對外貿易產生順差;此外,房價的上漲拉動關聯產業的發展,使這些產品的供給大于國內對這些產品的有效需求從而增加中國的出口貿易。

第二個機制中,FDI的增加使中國被抑制的有效需求得到解放,并且通過外資注入來改善房地產企業的資本結構從而增加供給,同時由于外資投放存在政策限制使成本增加,三者共同推動中國房地產價格上漲。而中國房地產價格的上漲使外國投資者覺得有利可圖,反作用于FDI使外資投入增加。

所以我們對控制房地產價格方面提出以下政策建議:

3.1 控制通貨膨脹率

一般而言,我國政府控制通貨膨脹率的手段有:加大信貸控制;限制出口,降低出口退稅率;對人民幣升值;對某些商品進行限價。相對應于房地產方面,政府可以通過嚴格控制房地產信貸、人民幣適當升值、增加房價限價政策等手段來控制房地產價格。

3.2 鼓勵消費,減少儲蓄

政府可以通過降低利率、降低進口關稅、擴大內需、刺激投資等行為引導人民消費,減少居民儲蓄,從減少居民對房地產的需求來達到控制房地產價格的目的。

3.3 抑制房地產市場中的需求泡沫

房地產市場中存在大量炒房行為進而產生需求泡沫,也就是說,房地產市場中有很大一部分的需求并非剛需,房地產價格的高速上漲與房地產本身的價值并不符合,長此以往會形成房價價格扭曲。所以政府可以通過加大對房地產行業的監管力度,抑制炒房行為,從而控制房地產價格。

3.4 抑制外國投資者的投機行為

這要求政府理性客觀地看待房地產產業投機行為帶來的GDP增長,規范房地產外資準入政策,同時配合增加稅率、降低房地產行業中允許外資投資的比例等方式來減少外國投資者的利潤,從而抑制外國投資者在中國房地產行業中的投機行為。

猜你喜歡

四川勞動保障(2021年9期)2022-01-18 05:11:08

文苑(2018年21期)2018-11-09 01:23:06

當代陜西(2018年9期)2018-08-29 01:21:00

當代陜西(2017年12期)2018-01-19 01:42:33

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:00

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

醫學研究雜志(2015年12期)2015-06-10 06:57:46

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19